Audit des Points de Presentation des Services Communs

Rapport final

Affaires mondiales Canada

Bureau du dirigeant principal de l’audit

Date de présentation

Juin 2019

Table des Matières

- Table des Matières

- Acronymes et Symboles

- Sommaire

- 1. Contexte

- 2. Observations et Recommandations

- 2.1 Gouvernance des PPSC

- 2.2 Mise en œuvre du modèle des PPSC et normalisation des processus opérationnels

- 2.3 Surveillance des PPSC et mesure du rendement

- 3. Conclusion

- Annexe A - À Propos de l'Audit

- Annexe B - Liste des Missions pat PPSC

- Annexe C - Rôles et Responsabilités des Intervenants Clés

- Annexe D - Éléments Généraux et Propres aux Secteurs d’Activités pour chaque PPSC

- Annexe E - Organigramme des PPSC

- Annexe F - Organigramme Fonctionnel des Comptes Créditeurs

- Annexe G - Descriptions des Principales Erreurs, Constatations et Impacts pour tous les Échantillons de Transactions de Paiement

- Annexe H - Descriptions des Principales Erreurs, Constatations et Impacts pour les Transactions de Paiement de Type Approvisionnement et Passation de Marchés

- Annexe I - Principales Solutions de TI par Secteur d’Activités

- Annexe J - Examen Initial d’Opérations de Paiement par des Adjoints aux Comptes Créditeurs dans les PPSC

- Annexe K - Examen de Transactions à Risque Élevé par du Personnel des Finances dans les PPSC avant le Paiement

- Annexe L - Plan d'Action de la Direction

Acronymes et Symboles

- AAO

- Opérations d’approvisionnement dans les missions

- AC

- Administration centrale

- ACF

- Agent de contrôle des finances

- ACM

- Secteur de la plateforme internationale

- AFD

- Direction générale des relations avec les clients et des opérations des missions

- AFS

- Opérations des missions, politiques et innovation

- AGC

- Agent de gestion et des affaires consulaires

- ANS

- Accord sur les niveaux de service

- CDM

- Chef de mission

- CFD

- Compte à fins déterminées

- CFSI

- Institut canadien du service extérieur

- CO

- Demande d’engagement

- CPSC

- Cadre de prestation des services communs

- CREM

- Comité régional d’examen des marchés

- DPF

- Dirigeant principal des finances

- ERP

- Employés recrutés sur place

- ETP

- Équivalent temps plein

- FINSTAT

- Situation financière

- FSI

- Fournisseur de services Internet

- GSF

- Gestionnaire de la section des finances

- HLD

- Direction générale des services aux employés recrutés sur place

- KR

- Facture standard

- LGFP

- Loi sur la gestion des finances publiques

- MITNET

- Réseau multi-utilisateurs intégré de communications

- P2P

- Outil de l’approvisionnement au paiement

- PPSC

- Point de prestation des services communs

- RE

- Facture fondée sur un bon de commande

- RH

- Ressources humaines

- SCM

- Planification ministérielle, finance et technologie de l’information (Dirigeant principal des finances)

- SFA

- Système financier et administratif

- SFA/MM

- Module de gestion du matériel du Système financier et administratif

- SLM

- Services en ligne pour les missions

- SMFF

- Opérations financières internationales

- TI

- Technologie de l’information

Sommaire

Conformément au plan d’audit ministériel fondé sur le risque 2018-2019 d’Affaires mondiales Canada, qui a été approuvé, le Bureau du dirigeant principal de l’audit a mené un audit des Points de prestation des services communs (PPSC).

Importance

Affaires Mondiales Canada a recours à des PPSC pour fournir des services financiers standardisés ; des services de passation de marchés et d’approvisionnement ; et des services de ressources humaines à l’intention des employés recrutés sur place à des missions situées dans des pays du monde entier. Dans l’exercice 2017-2018, les sept PPSC étaient les principaux responsables du traitement de 232 000 transactions financières pour les 178 missions à l’étranger, pour une valeur totale d’environ 916 millions de dollars.

Les services fournis par des PPSC comportent des éléments qui doivent respecter les principales dispositions législatives et les exigences particulières relatives aux règlements et aux politiques. La prestation efficace des services par les PPSC est essentielle pour les missions qui comptent sur ces services pour mener leurs opérations. Le modèle des PPSC, qui n’a pas encore été pleinement mis en œuvre, est conçu pour améliorer les économies d’échelle, accroître les contrôles internes et améliorer l’atténuation des risques. Le Ministère est responsable de veiller à ce que les activités des PPSC soient bien gérées et à ce que des contrôles adéquats soient en place et qu’ils fonctionnent comme prévu.

Portée

L’audit visait à évaluer si les Points de prestation des services communs d’Affaires mondiales Canada fournissent des services au réseau de missions du Canada de manière efficace pour appuyer les besoins opérationnels stratégiques du Ministère. L’audit a évalué les rôles et responsabilités liés à la mise en œuvre et à l’exploitation des PPSC ; les progrès dans la prestation des services des PPSC en ce qui concerne les secteurs d’activités des Services financiers, de la Passation de marchés et de l’Approvisionnement, et des Ressources humaines à l’intention des employés recrutés sur place ; la standardisation des outils et des processus opérationnels, y compris des solutions de technologie de l’information ; et les pratiques de surveillance et de production de rapports pour mesurer le rendement général. L’audit a porté sur les opérations des PPSC du Ministère pour l’exercice financier 2017-2018 et les six premiers mois de l’exercice 2018-2019. Des entrevues ont été menées et la documentation a été passée en revue jusqu’à décembre 2018 inclusivement. Les pratiques et les contrôles des PPSC à l’Administration centrale et dans les missions ont été inclus dans la portée de l’audit. L’Annexe A présente davantage de détails sur l’objectif, la portée et les critères de l’audit.

Constatations

Affaires mondiales Canada ne peut pas démontrer que les PPSC fournissent des services au réseau de missions du Canada de manière efficace et à l’appui des besoins opérationnels stratégiques du Ministère. De plus, des objectifs clés pour mesurer la mise en œuvre du modèle des PPSC fondés sur le Cadre de prestation des services communs n’ont pas encore été atteints:

- La standardisation des processus opérationnels, dont la mise en œuvre de solutions de technologie de l’information, est encore en cours ;

- Les rôles, responsabilités et obligations de rendre des comptes des PPSC doivent encore être clarifiés pour certains éléments ;

- Des économies n’ont pas été cernées étant donné que le Ministère n’a pas élaboré de méthodologie d’établissement des coûts afin de déterminer les coûts et les économies pour le ministère dans son ensemble pour la mise en œuvre du modèle des PPSC, ainsi que les coûts permanents des opérations des PPSC au fil du temps.

En ce qui concerne la gouvernance des PPSC, l’équipe d’audit a constaté que les rôles, responsabilités et obligations de rendre des comptes de haut niveau étaient généralement définis et communiqués. Toutefois, certains rôles et certaines responsabilités entre les PPSC et leurs missions clientes ne sont pas clairs au niveau opérationnel. De plus, les PPSC n’ont pas signé d’accord sur les niveaux de service (ANS) avec toutes leurs missions clientes et n’ont pas mené à bien l’élaboration de normes de service pour les trois secteurs d’activités, ce qui les empêche de mesurer leur prestation de services et d’apporter des ajustements au besoin. En outre, le Ministère n’a pas élaboré de méthodologie pour mesurer le coût complet des opérations des PPSC. Par conséquent, le Ministère ne peut pas déterminer l’incidence financière de la rationalisation des PPSC et déterminer s’il a le bon nombre de PPSC aux endroits appropriés.

Concernant la mise en œuvre du modèle des PPSC et la normalisation des processus opérationnels, l’équipe d’audit a constaté que les PPSC ont pleinement mis en œuvre le secteur d’activités des services financiers depuis 2018, conformément à l’engagement pris, mais pas les deux autres secteurs d’activités. L’équipe d’audit a aussi trouvé un nombre considérable d’erreurs dans l’ensemble des PPSC. Par conséquent, il est possible que le Ministère effectue des paiements non autorisés, non conformes ou non supportés par des pièces justificatives. Le nombre d’erreurs et leur nature montrent que le Ministère n’a pas atteint le niveau de standardisation qu’il avait prévu pour les PPSC, ce qui crée des problèmes d’efficience opérationnelle.

Au niveau stratégique, le Ministère surveille régulièrement les progrès dans la mise en œuvre des PPSC par l’intermédiaire de comités de la haute direction, toutefois, au niveau opérationnel, les autorités fonctionnelles et les PPSC se concentrent davantage sur la rapidité de traitement que sur la qualité du service fourni par les PPSC à leurs missions clientes. La haute direction a été informée régulièrement des progrès dans la mise en œuvre des PPSC, mais l’information fournie manque de détails sur la productivité et l’efficience de la prestation de services et sur l’atteinte ou la non-atteinte des objectifs.

Recommandations

Recommandation #1

En collaboration avec les responsables fonctionnels et d’autres intervenants concernés, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait :

- Clarifier et documenter les responsabilités et les rôles au niveau opérationnel ;

- Veiller à ce que tous les accords sur les niveaux de service soient achevés et signés en temps opportun ;

- Revoir le modèle de dotation des PPSC afin qu’il tienne compte du volume et de la complexité des transactions et des services.

Recommandation #2

Pour veiller à ce que tous les PPSC soient pleinement opérationnels dans un délai raisonnable, le sous-ministre adjoint de la plateforme internationale (ACM) devrait:

- Établir des échéanciers et des livrables clairs ;

- Suivre les progrès par rapport à ces mesures ;

- Prendre des mesures correctives si les résultats ne peuvent être atteints comme prévu.

Recommandation #3

En collaboration avec les responsables fonctionnels et d’autres intervenants concernés, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait s’assurer que:

- Les PPSC et leurs missions clientes renforcent leurs contrôles internes pour réduire le nombre d’erreurs et le risque de non-conformité à la Loi sur la gestion des finances publiques et aux politiques applicables en matière de passation de marchés et d’approvisionnement.

- Les outils standardisés sont clairs, complets, à jour, facilement accessibles et non reproduits.

Recommandation #4

En collaboration avec les responsables fonctionnels et d’autres intervenants concernés, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait élaborer des normes liées à la qualité des services fournis par les PPSC et les surveiller de manière régulière.

Recommandation #5

En collaboration avec les responsables fonctionnels et d’autres intervenants concernés, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait veiller à ce que le Comité exécutif et la haute direction reçoivent des renseignements complets sur la phase II de la régionalisation des Services communs pour faire en sorte qu’elle remplisse ses objectifs et pour guider la prise de décisions.

Énoncé de conformité

Selon mon jugement professionnel à titre de dirigeant principal de l’audit, le présent audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes ainsi qu’à la politique et à la directive du Conseil du Trésor sur l’audit interne, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et la conclusion formulée dans ce rapport, et pour fournir le niveau d’assurance que procure un audit. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères de vérification préétablis convenus avec la direction. Elles ne s’appliquent qu’à l’entité examinée, pour la portée et la période visées par l’audit.

Dirigeant principal de l'audit

Date

1. Contexte

1.1 Introduction

Conformément au Plan d’audit fondé sur le risque 2018-2019 approuvé d’Affaires mondiales Canada, le Bureau du dirigeant principal de l’audit a effectué un audit des Points de prestation des services communs.

Les PPSC, lancés à la suite de l’examen stratégique du Ministère mené en 2007, ont été créés en 2011-2012 au sein d’un groupe de missions sélectionnées afin de fournir une prestation de service consolidée des fonctions transactionnelles liées aux finances. Ce modèle de prestation de services a été conçu pour permettre la normalisation de la prestation de services aux missions clientes, augmenter les contrôles internes et atténuer les risques. Cette approche exploite le concept de la régionalisation et vise à aligner la prestation de service entre l’Administration centrale (AC), les points de service régionaux et les missions.

1.2 Contexte ministériel

Auparavant, un modèle de prestation de services traditionnel de style boutique était éparpillé dans 178 missions, où chaque mission avait une section des finances qui fournissait des services financiers, des opérations comptables, un soutien à la budgétisation, et des rapports financiers, à l’AC et à la direction des missions. Depuis, les PPSC ont été conçus et mis en œuvre en deux phases.

Phase I des PPSC

La mise en œuvre de la phase I des PPSC a consolidé le modèle de prestation des services financiers de style boutique dans 16 points de service. Cette première étape a commencé en 2010 et a permis au Ministère de tirer parti d’économies d’échelle et a fourni un accès égal à des experts en la matière à l’échelle du réseau de missions.

Phase II des PPSC

En octobre 2016, la phase II des PPSC a été lancée sous le nouveau nom de Cadre de prestation des services communs (CPSC). Elle impliquait un regroupement additionnel afin de faire passer les seize points de services à sept. Ces PPSC sont situés dans des missions canadiennes existantes dans les villes suivantes, où ils desservent les 178 missions : Berlin, Bruxelles, Delhi, Londres, Manille, Mexico et Washington. La phase II a aussi ajouté deux nouveaux secteurs d’activités aux services financiers : la passation de marchés et l’approvisionnement, et les services de ressources humaines (RH) à l’intention des employés recrutés sur place (ERP).

Lorsqu’ils auront été entièrement mis en œuvre, on s’attend à ce que chacun des sept PPSC fournisse des services financiers, des services de passation de marchés et d’approvisionnement et des services de RH à l’intention des ERP spécifiques et standardisés à environ 25 missions chacun. Les détails sur les missions précises attribuées à chaque PPSC sont présentés à l’Annexe B.

Le Secteur de la plateforme internationale (ACM) est responsable de la mise en œuvre et agit en tant que responsable fonctionnel pour le secteur d’activités lié à la passation de marchés et à l’approvisionnement. Les secteurs de la Planification ministérielle, de la finance et de la technologie de l’information (SCM) et des Ressources humaines (HCM) fournissent un soutien au secteur de la Plateforme internationale par l’intermédiaire de leur rôle en tant que responsables fonctionnels des secteurs d’activités liés aux Services financiers et aux Services de RH à l’intention des ERP, respectivement. L’Annexe C présente de plus amples renseignements sur les rôles et responsabilités des principaux intervenants.

Conformément au Cadre de prestation des services communs, un modèle de prestation des services unique et regroupé permettra au Secteur de la plateforme internationale (ACM) et aux PPSC de:

- Standardiser les procédures et les processus opérationnels ;

- Préciser les rôles, les responsabilités et les obligations de rendre des comptes;

- Mettre à profit de nouveaux outils électroniques ;

- Réinvestir les économies réalisées dans le Secteur de la plateforme internationale (ACM) ; et

- Mieux partager l’expertise à l’échelle du réseau.

Un aperçu des éléments généraux et propres aux secteurs d’activités pour chaque PPSC, ainsi que leur classement relatif connexe figurent à l’Annexe D.

La pièce 1 ci-dessous définit la prestation des services communs par l’intermédiaire des trois secteurs d’activités du modèle des PPSC.

Pièce 1 : Services des PPSC par secteur d’activités

| Modèle de prestation de services des PPSC | |

|---|---|

| Secteurs d’activités | Principaux services aux missions clientes |

| Services financiers |

|

| Contrats et approvisionnement |

|

| Ressources humaines à l’intention des ERP |

|

| Source : Dossiers du Ministère | |

État actuel des PPSC

La Phase II des PPSC est encore en cours de mise en œuvre. Tel que l’illustre la Pièce 2 ci-dessous, le secteur d’activités lié aux services financiers a été entièrement mis en œuvre, le secteur d’activités lié à la passation de marchés et à l’approvisionnement a été partiellement mis en œuvre, et le secteur d’activités lié aux Services de RH à l’intention des ERP n’a été mis en œuvre qu’à un seul endroit et fait actuellement l’objet d’un examen.

Pièce 2 : État de la mise en œuvre au 31 décembre 2018

| Secteur d’activités | Berlin | Bruxelles | Delhi | Londres | Manille | Mexico | Washington |

|---|---|---|---|---|---|---|---|

| Services financiers | Complète | Complète | Complète | Complète | Complète | Complète | Complète |

| Contrats et approvisionnement | Partielle | Partielle | Partielle | Complète | Partielle | Complète | Partielle |

| Ressources humaines à l’intention des ERP | N’a pas été mis en œuvre | N’a pas été mis en œuvre | N’a pas été mis en œuvre | Mis en œuvre, mais fait actuellement l’objet d’un examen | Partielle | Partielle | N’a pas été mis en œuvre |

| Source : Dossiers du Ministère et Analyse de l’équipe d’audit de VBD | |||||||

Personnel des PPSC et résultat du service transactionnel

Selon l’information disponible, les sept PPSC comprennent approximativement 138 postes équivalents temps plein (ETP), qui comprennent des employés canadiens (rôles de supervision AS-07, FI-03 et FI-02 supervisant le secteur d’activités des services financiers) et des ERP qui dirigent ou appuient les trois secteurs d’activités des PPSC. Plus précisément, le gestionnaire du PPSC reçoit une orientation fonctionnelle du Secteur de la plateforme internationale (ACM) et du Bureau du dirigeant principal des finances (DPF) à l’AC, mais il relève du cadre des missions. Les gestionnaires fonctionnels des trois secteurs d’activités des PPSC relèvent généralement du gestionnaire du PPSC, mais reçoivent une orientation fonctionnelle de leurs responsables fonctionnels à l’AC. Le chef de mission (CDM) d’une mission hôte d’un PPSC est tenu de rendre des comptes à l’égard de la prestation du programme des PPSC, en harmonie avec les autres programmes à la Mission. Les CDM des missions clientes demeurent responsables des pouvoirs décisionnels et de gestion dans leur mission. Les CDM des PPSC ne sont pas tenus de rendre des comptes à l’égard des ressources des missions clientes. L’Annexe E présente davantage de détails sur l’organigramme des PPSC.

2. Observations et Recommandations

La présente section expose les principales constatations et observations, divisées en trois thèmes généraux abordant la gouvernance des PPSC, la mise en œuvre du modèle des PPSC et la standardisation des outils et processus opérationnels, ainsi que les activités de surveillance et l’établissement de rapports sur les résultats.

2.1 Gouvernance des PPSC

Selon l’Analyse de rentabilisation de la phase II de la régionalisation des services communs d’Affaires mondiales Canada, des accords sur les niveaux de service (ANS) normalisés doivent être établis entre les PPSC et leurs missions clientes afin d’assurer la responsabilisation dans la prestation de services, déterminer des normes de prestation de services et assurer la transparence et l’uniformité de la gouvernance des PPSC. Les ANS comprennent un accord de couverture standard et trois annexes contenant les détails propres aux missions sur les trois secteurs d’activités : Annexe A pour les Services financiers, Annexe B pour la passation de marchés et l’approvisionnement, et Annexe C pour les RH à l’intention des ERP. Les PPSC avaient jusqu’en mai 2018 pour mettre en œuvre tous les ANS avec leurs missions clientes, y compris l’accord de couverture et les trois annexes.

2.1.1 Rôles, responsabilités et obligations de rendre des comptes

L’équipe d’audit s’attendait à ce que les rôles, les responsabilités et les obligations de rendre des comptes liés aux PPSC soient clairement définis et communiqués, et que le personnel des PPSC ait les compétences pour s’acquitter de ses responsabilités.

L’équipe d’audit a constaté que les rôles, responsabilités et obligations redditionnelles des PPSC de haut niveau ont généralement été définis et communiqués. Le Ministère a défini des rôles et des responsabilités de haut niveau pour les différents intervenants, y compris les PPSC et les différents secteurs dans les missions et à l’AC, dans le document Program Support – Roles and Responsibilities Snapshot (Soutien aux programmes – Aperçu des rôles et responsabilités). Ce document a été communiqué par l’intermédiaire du Portail des clients des PPSC.

Toutefois, certains rôles et certaines responsabilités entre les PPSC et leurs missions clientes ne sont pas clairs au niveau opérationnel. Les ANS fournissent un aperçu des responsabilités et des rôles respectifs des PPSC et de leurs missions clientes au niveau opérationnel, mais ils ne sont pas assez précis. L’équipe d’audit a trouvé quatre secteurs où les rôles et responsabilités ne sont pas clairs.

- Liens hiérarchiques : L’équipe d’audit a constaté que les liens hiérarchiques pour la Section des finances n’étaient pas uniformes entre les PPSC. Les gestionnaires de la Section des finances dans quatre des sept PPSC sont des EC (FI-03) tandis que ceux des trois autres sont des ERP (LE-09). Les EC (FI-03) relèvent du directeu exécutif du PPSC (AGC-EX) tandis que les ERP (LE-09) relèvent du gestionnaire des opérations du PPSC (AS-07). Ainsi, la responsabilité pour le secteur d’activités des services financiers n’est pas systématiquement gérée par le titulaire du même poste, ce qui peut porter à confusion. À l’occasion d’une réunion à Bruxelles en octobre 2018, les gestionnaires des opérations des PPSC ont déterminé qu’il était nécessaire de revoir la structure hiérarchique et opérationnelle des PPSC pour clarifier les liens hiérarchiques. Il est prévu que cela soit fait d’ici le 31 mars 2019.

- Codage financier : Le pouvoir d’attestation prévu à l’article 34 de la LGFP exige que le code financier soit fourni et qu’il soit exact et complet. Le pouvoir de payer en vertu de l’article 33 de la LGFP exige que le paiement n’entraîne pas d’imputation irrégulière sur un crédit. Les PPSC ont indiqué qu’ils ne sont pas responsables d’examiner l’exactitude des codages financiers entrés par les missions clientes. Par conséquent, ils ne s’assurent pas que le codage financier est exact (Voir Pièce 5, erreur no 4).

- Conformité à la directive ministérielle : L’équipe d’audit a constaté un certain nombre de cas où les transactions ne respectaient pas la Directive de consignation des marchés dans le module de gestion du matériel (MM) du système financier et administratif (SFA) (Voir Pièce 6, erreur no 6). Les ANS n’indiquent pas si c’est le PPSC ou la mission cliente qui est responsable de s’assurer que les transactions respectent la Directive. Par conséquent, ni les PPSC ni les missions clientes ne jouent un rôle de supervision pour assurer la conformité.

- Prévention et détection de la fraude : On a signalé à la réunion des gestionnaires des Opérations des PPSC à Bruxelles en octobre 2018 que le rôle et les responsabilités des PPSC liés à la prévention et à la détection de la fraude doivent être plus explicites. Opérations des missions, politiques et innovation (AFS) et Opérations financières (SMD) ont été chargées de clarifier le rôle des PPSC concernant la prévention et la détection de la fraude et de déterminer le niveau approprié de ressources requis pour intégrer pleinement cette fonction à l’avenir, d’ici le 30 septembre 2019.

L’équipe d’audit a aussi constaté que les membres du personnel des PPSC ont été formés adéquatement pour s’acquitter de leurs responsabilités. Par exemple, des employés des PPSC ont reçu une formation financière de l’Institut canadien du service extérieur (CFSI) et une formation sur la passation de marchés et l’approvisionnement d’Opérations d’approvisionnement dans les missions (AAO). Toutefois, même si la formation pour exercer son autorité en vertu des articles 32 et 34 de la Loi sur la gestion des finances publiques (LGFP) est obligatoire le Ministère n’exige pas actuellement que son personnel financier reçoive une formation obligatoire sur l’autorisation de paiement en vertu de l’article 33 de la LGFP, qui donne le pouvoir de payer les dépenses après s’être assuré que le paiement est une charge légale sur un crédit. Chacun des PPSC a un gestionnaire de la Section des finances et un agent de contrôle financier qui ont approuvé environ 232 000 transactions en 2017-2018. Ces agents ou gestionnaires financiers ont une carte de spécimen de signature qui leur donne le pouvoir délégué en ce qui concerne les paiements en vertu de l’article 33. L’équipe d’audit a constaté que cinq de ces quatorze employés n’avaient pas complété la Certification de validation de la formation sur la délégation de pouvoirs pour gestionnaires. Compte tenu du volume élevé de transactions approuvées et du taux d’erreurs élevé, qui est discuté plus en détail plus loin dans le rapport, le Ministère devrait envisager de fournir une formation obligatoire à ces membres du personnel financier des PPSC.

2.1.2 Accords sur les niveaux de service

L’équipe d’audit s’attendait à ce que les PPSC fonctionnent avec des ANS en vigueur et signés avec toutes les missions clientes pour assurer la responsabilisation à l’égard de la prestation de services. L’équipe d’audit s’attendait aussi à ce que les PPSC aient mis en place des normes de service clairement définies qui répondent à une prestation de services de qualité aux missions clientes.

L’équipe d’audit a constaté que les ANS signés étaient généralement conformes au modèle actuel d’ANS. Toutefois, les PPSC n’avaient pas encore signé d’ANS avec toutes leurs missions clientes. Des dossiers de Relations avec les clients et opérations des missions (AFD) indiquent qu’il devrait y avoir un total de 178 ANS en place actuellement entre les PPSC et leurs missions clientes. En date de novembre 2018, les PPSC avaient signé 122 ANS ayant trait à l’Annexe A (Services financiers), 37 ANS ayant trait à l’Annexe B (Services de passation de marchés et d’approvisionnement) et aucun ANS relatif à l’Annexe C (Services de RH à l’intention des ERP). La Pièce 3 présente de plus amples renseignements sur les ANS signés. Les PPSC ont indiqué que certains ANS sont encore en voie d’être signés par leurs missions clientes, mais qu’ils ont tous été distribués. L’absence d’ANS signé en place peut accroître le risque que les missions clientes ne reçoivent pas le niveau de service qu’elles sont censées recevoir et qu’elles doivent accomplir des tâches qui seraient normalement assumées par le PPSC.

Pièce 3 : Nombres d’ANS signés entre les PPSC et leurs missions clientes en date du 16 novembre 2018

| PPSC | Nombre TOTAL de missions clientes | ANS relatifs à l’Annexe A (Services financiers) signés/en vigueur | % TOTAL Annexe A | ANS relatifs à l’Annexe B (Contrats et approvisionnement) signés/en vigueur | % TOTAL Annexe B | ANS relatifs à l’Annexe C (Ébauche – Services de RH à l’intention des ERP) signés/en vigueur |

|---|---|---|---|---|---|---|

| Berlin | 25 | 24 | 96 % | 0 | 0 % | 0 |

| Bruxelles | 25 | 3 | 12 % | 2 | 8 % | 0 |

| Delhi | 23 | 10 | 43 % | 0 | 0 % | 0 |

| Londres | 22 | 22 | 100 % | 0 | 0 % | 0 |

| Manille | 28 | 21 | 75 % | 17 | 61 % | 0 |

| Mexico | 26 | 16 | 62 % | 4 | 15 % | 0 |

| Washington | 29 | 26 | 90 % | 14 | 48 % | 0 |

| TOTAL | 178 | 122 | 69 % | 37 | 21 % | 0 |

| Source : Examen des ANS réalisé par l’équipe d’audit de VBD | ||||||

L’équipe d’audit a également constaté que le Ministère a élaboré des normes de services pour deux des trois secteurs d’activités des PPSC. Dans les ANS, les annexes de chacun des trois secteurs d’activités décrivent les services précis qui seront fournis par les PPSC, leurs normes de service, et leurs obligations de rendre des comptes. L’Annexe A (Services financiers) comprend 32 services tandis que l’Annexe B (Services de passation de marchés et d’approvisionnement) en comprend 11, et l’Annexe C (Services de RH à l’intention des ERP), 19, pour un total de 62 services. Toutefois, l’Annexe C (Services de RH à l’intention des ERP) est encore à l’état d’ébauche. L’équipe d’audit a constaté que 27 services des PPSC avaient des normes clairement définies (20 pour l’Annexe A et 7 pour l’Annexe B). Les normes de service ne s’appliquaient pas à 19 services des PPSC (12 pour l’annexe A, 4 pour l’annexe B et 3 pour l’annexe C). Il n’y avait pas de normes de service pour les 16 autres services de l’annexe C. Sans normes de service en place pour l’annexe C, les PPSC ne peuvent pas mesurer la qualité de leur prestation de services des ERP et déterminer si des ajustements sont requis. Voir la Pièce 4 pour les détails.

Pièce 4 : Nombre de services ayant des normes de service et n’en ayant pas par secteur d’activités

| Services/Secteur d’activités | Annexe A Services financiers | Annexe B Contrats et approvisionnement | Annexe C (Ébauche) Services de RH à l’intention des ERP | Total |

|---|---|---|---|---|

| Services opérationnels liés aux PPSC ayant des normes de service clairement définies | 20 | 7 | 0 | 27 |

| Services liés aux PPSC n’ayant pas de normes en place | 0 | 0 | 16 | 16 |

| Services opérationnels liés aux PPSC où les normes ne sont pas applicables | 12 | 4 | 3 | 19 |

| Total des services des PPSC | 32 | 11 | 19 | 62 |

| Source : Examen des ANS mené par l’équipe d’audit de VBD | ||||

2.1.3 Modèle des PPSC et hypothèses

Le Ministère a tenté de s’adapter aux réalités opérationnelles sur le terrain dans les missions en adaptant le modèle de PPSC en conséquence. L’établissement du coût était un des principaux facteurs dans la détermination de l’endroit où les PPSC allaient être situés. Il représentait 20 % des critères d’évaluation. De plus, un des objectifs des PPSC était de réinvestir des économies dans la Plateforme internationale. Par conséquent, on s’attendait à ce que le Ministère mesure et suive les coûts des opérations des PPSC afin d’évaluer l’impact financier du modèle des PPSC. Depuis le début de la Phase II de la prestation des services communs, le Ministère n’a pas mis au point de méthodologie pour mesurer le plein coût, direct et indirect, des opérations des PPSC. Jusqu’à l’exercice financier 2017-2018, les PPSC n’avaient pas de centres financiers dédiés pour faire le suivi de leurs coûts directs. Au lieu de cela, les PPSC entraient leurs coûts directs sous les centres financiers associés à leur mission hôte.

Durant l’exercice financier 2017-2018, les PPSC ont partiellement fait le suivi de leurs coûts directs en les inscrivant sous des centres financiers spéciaux. Certains PPSC, comme celui de Londres et celui de Berlin, ont suivi la plupart de leurs coûts directs sous ces centres financiers tandis que d’autres, comme le PPSC de Washington et celui de Manille, ont suivi seulement une petite portion de leurs coûts directs sous ces centres financiers. Opérations des missions, politiques et innovation (AFS), le responsable fonctionnel des PPSC, n’avait pas donné de directives claires aux PPSC afin qu’ils fassent le suivi de tous leurs coûts directs sous ces centres financiers. Par conséquent, le Ministère ne sait pas quel a été le plein coût de l’exploitation des PPSC pour l’exercice financier 2017-2018. Pour l’exercice 2018-2019, les PPSC ont commencé à saisir systématiquement leurs coûts directs sous leurs propres centres financiers. Toutefois, ces centres financiers ne permettent pas encore de suivre les pleins coûts des PPSC étant donné qu’ils n’incluent pas les coûts indirects, comme le loyer. Si le Ministère ne peut pas déterminer le plein coût de l’exploitation des PPSC, il n’est pas possible de déterminer l’impact financier de la rationalisation des PPSC et de déterminer s’il a le bon nombre de PPSC aux endroits appropriés. S’il y a des plans pour modifier ou regrouper des emplacements existants, le Ministère devra disposer d’information détaillée sur l’établissement des coûts pour prendre des décisions informées à l’avenir. Le Ministère prévoit établir une méthodologie d’établissement des coûts pour le modèle des PPSC d’ici la fin de mars 2020.

Le modèle actuel des PPSC suppose que le niveau de dotation ne tient pas compte du volume et de la nature des services fournis. En 2016, le Ministère a établi un modèle de dotation et défini des niveaux de dotation que les PPSC devaient mettre en œuvre et atteindre. L’équipe d’audit a constaté que les niveaux de dotation actuels sont conformes au modèle de dotation, avec le récent ajout d’un poste d’adjoint aux opérations pour chaque PPSC. Toutefois, le modèle de dotation ne tient pas compte des différences au niveau du volume et de la complexité des transactions traitées par les PPSC, étant donné que certains PPSC traitent considérablement plus de transactions que d’autres avec des niveaux de dotation similaires. Par exemple, en 2017-2018, le PPSC de Bruxelles a traité 39 568 transactions financières tandis que le PPSC de Delhi en a traité 25 908. Cela pourrait avoir une incidence sur la qualité et la rapidité des services fournis.

Recommandation #1

En collaboration avec les responsables fonctionnels et d’autres intervenants concernés, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait:

- Clarifier et documenter les responsabilités et les rôles au niveau opérationnel ;

- Veiller à ce que tous les accords sur les niveaux de service soient achevés et signés en temps opportun ;

- Revoir le modèle de dotation des PPSC afin qu’il tienne compte du volume et de la complexité des transactions et des services.

2.2 Mise en œuvre du modèle des PPSC et normalisation des processus opérationnels

2.2.1 Secteur d’activités 1 : Services financiers

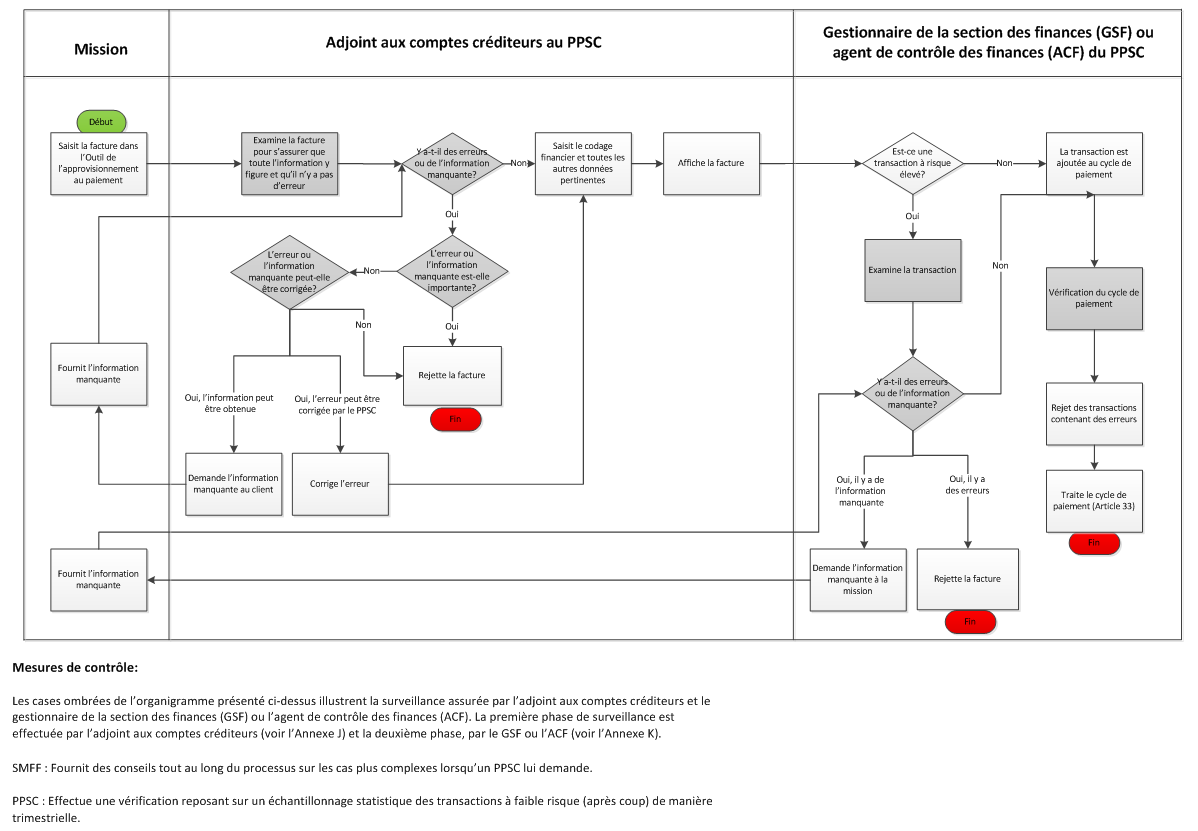

On s’attendait à ce que le secteur d’activités des services financiers fonctionne comme prévu et fournisse des services efficients aux missions clientes. Le secteur d’activités des services financiers comprend trois services : opérations bancaires et rapprochements bancaires, paiements et revenus, et saisie des données financières dans le Système financier et administratif (SFA). L’Annexe F présente davantage de détails sur le processus relatif aux comptes créditeurs des PPSC. L’équipe d’audit a constaté que les PPSC ont pleinement mis en œuvre le secteur d’activités des services financiers depuis juillet 2018, conformément à l’engagement pris dans le document Régionalisation des services communs, Phase II : Analyse de rentabilité soumis au Comité exécutif en septembre 2016. Toutefois, les PPSC n’atteignent pas la qualité de service nécessaire pour garantir que les transactions financières sont traitées correctement.

Pour mesurer la qualité des services fournis par les PPSC pour le secteur d’activités des services financiers, l’équipe d’audit a sélectionné un échantillon discrétionnaire de 20 transactions composées de 10 factures (RE) reposant sur des bons de commande (PO) et 10 factures standard (KR) pour chacun des sept PPSC, pour un total de 140 transactions traitées par les PPSC entre le 1er avril 2018 et le 30 septembre 2018.

L’équipe d’audit a examiné les pièces justificatives des 140 transactions pour évaluer l’efficacité des contrôles que les PPSC ont mis en place avant d’effectuer les paiements. L’équipe d’audit a vérifié si les transactions avaient été:

- autorisées correctement en ce qui concerne les articles 33 et 34 de la LGFP ;

- payées conformément aux politiques et aux directives ministérielles ;

- documentées adéquatement à l’appui du paiement ;

- codées dans le SFA conformément aux politiques et procédures ministérielles et d’une manière compatible avec la nature des transactions.

Selon les lignes directrices générales sur les opérations financières d’Affaires mondiales Canada, « les documents numérisés et enregistrés dans l’outil P2P, à l’appui des demandes de paiement ou d’autres opérations financières, qui peuvent comprendre une facture, une entente contractuelle ou tout autre document justificatif approuvé en vertu de l’article 34 de la LGFP, sera utilisé dans le processus de vérification des comptes. » L’équipe d’audit a effectué une nouvelle vérification des comptes pour s’assurer que les opérations échantillonnées étaient valides et exactes en vertu des articles 33 et 34 de la LGFP. L’équipe d’audit a trouvé 32 échantillons pour lesquels il n’a pas été possible d’effectuer la vérification du compte avec les renseignements disponibles dans le SAF. De ces 32 échantillons, 12 ont été traités par Affaires mondiales Canada au nom du ministère de la Défense nationale. Planification ministérielle, finances et technologie de l’information (PCI) travaille en collaboration avec différents intervenants pour fournir des conseils aux PPSC sur la façon de traiter ces transactions.

Pour les autres échantillons, l’équipe d’audit a trouvé un total de 39 erreurs. Il y avait 36 échantillons contenant des erreurs : 33 contenaient au moins une erreur tandis que trois en contenaient plus d’une. Les PPSC ont effectué des paiements pour ces transactions malgré les erreurs trouvées. L’équipe d’audit a détecté quatre types d’erreurs en examinant son échantillon de transactions de paiement:

- Article 33 de la LGFP

- Article 34 de la LGFP

- Pièces justificatives ; et

- Codage financier.

La description complète de ces erreurs figure à l’Annexe G.

Les résultats par type d’erreurs par PPSC figurent à la Pièce 5 ci-dessous:

Pièce 5 : Type d’erreurs par PPSC pour les transactions financières

| PPSC | Échantillons présentant l’erreur no 1 (article 33) | Échantillons présentant l’erreur no 2 (article 34) | Échantillons présentant l’erreur no 3 | Échantil-lons présen-tant l’erreur no 4 | Nombre total d’erreurs | Échantil-lons contenant 1 erreur | Échantillons contenant de multiples erreurs |

|---|---|---|---|---|---|---|---|

| (Soutien) | (Codage) | ||||||

| Berlin | 1 | 0 | 1 | 2 | 4 | 2 | 1 |

| Bruxelles | 0 | 1 | 3 | 0 | 4 | 4 | 0 |

| Delhi | 0 | 2 | 1 | 3 | 6 | 4 | 1 |

| Londres | 0 | 1 | 0 | 0 | 1 | 1 | 0 |

| Manille | 1 | 3 | 4 | 2 | 10 | 10 | 0 |

| Mexico | 0 | 2 | 4 | 4 | 10 | 8 | 1 |

| Washington | 1 | 0 | 1 | 2 | 4 | 4 | 0 |

| TOTAL | 3 | 9 | 14 | 13 | 39 | 33 | 3 |

| Sous-total : 36 | |||||||

| Source : Examen des échantillons par l’équipe d’audit de VBD | |||||||

Pour réduire le taux d’erreurs, le Ministère pourrait évaluer la possibilité d’intégrer des contrôles automatiques additionnels dans le système financier. Par exemple, un agent financier qui ne détient pas le pouvoir de signer l’article 34 de la LGFP serait automatiquement bloqué par le système financier et ne pourrait pas procéder la transaction.

Il est à noter que le Ministère considère les erreurs relatives à l’article 34, les erreurs ayant trait au respect des politiques et les pièces justificatives inadéquates comme des erreurs critiques. Toutefois, il classifie les codages erronés comme des erreurs non critiques, sauf lorsque la transaction n’est pas codée dans le bon exercice financier. L’équipe d’audit a trouvé deux cas où des transactions n’ont pas été codées dans le bon Crédit (p. ex. coder une dépense sous un crédit pour dépenses en capital). Ces types d’erreurs pourraient avoir une incidence considérable sur la gestion des crédits alloués au Ministère. Par conséquent, le Ministère devrait revoir la classification de ces types d’erreurs.

2.2.2 Secteur d’activités 2 : Passation de marchés et approvisionnement

On s’attendait à ce que le secteur d’activités de la passation de marchés et de l’approvisionnement soit mis en œuvre et à ce qu’il fonctionne tel que prévu. Le secteur d’activités de la passation de marchés et de l’approvisionnement comprend trois services communs qui doivent être fournis par les PPSC : le Comité régional d’examen des marchés (CREM) pour la supervision de l’approvisionnement, la saisie des données sur l’approvisionnement dans le SFA, et les transactions relatives à l’approvisionnement et le soutien en vertu du seuil le plus bas de l’accord commercial international signé par le Canada avec les autres pays.

Les PPSC n’ont pas pleinement mis en œuvre le secteur d’activités de la passation de marchés et de l’approvisionnement au plus tard en juillet 2018, conformément à l’engagement pris dans le document

Régionalisation des services communs, Phase II : Analyse de rentabilité soumis au Comité exécutif en septembre 2016. Au moment de l’audit, le secteur d’activités de la passation de marchés et de l’approvisionnement n’a été mis en œuvre pleinement que dans deux PPSC (ceux de Londres et de Mexico) et a été mis en œuvre partiellement dans les cinq autres (PPSC de Berlin, Bruxelles, Delhi, Manille et Washington). Le Ministère a examiné les progrès des secteurs d’activités en mai 2018 et a renoncé à son engagement à l’égard d’une date de mise en œuvre fixe. Par conséquent, le Ministère ne sait pas quand le secteur d’activités de la passation de marchés et de l’approvisionnement sera pleinement mis en œuvre dans les sept PPSC.

L’équipe d’audit a constaté que les PPSC ne parviennent pas à la qualité de service nécessaire pour veiller à ce que les transactions d’approvisionnement soient traitées correctement. Sur les 140 échantillons, 87 comportaient une composante contractuelle. Tel que l’illustre la Pièce 6 ci-dessous, l’équipe d’audit a trouvé 30 erreurs. Dans le cas de 16 échantillons, l’équipe d’audit n’a pas pu terminer la vérification parce que la documentation était incomplète ou imprécise. L’erreur la plus courante était l’émission ou non d’un bon de commande pour les achats de plus de 2000 $ (Erreur no 6). On ne sait pas si la responsabilité de faire cette détermination revient à la mission cliente ou au PPSC parce que le secteur d’activités de la passation de marchés et de l’approvisionnement n’avait pas été mis en œuvre dans tous les PPSC lorsque ces transactions ont été traitées. Indépendamment du manque de clarté dans les responsabilités, ces transactions sont tout de même non conformes à la Directive de consignation des marchés dans le module de gestion du matériel (MM) du système financier et administratif (SFA). L’équipe d’audit a trouvé deux types d’erreurs en examinant son échantillon de transactions liées à la passation de marchés et à l’approvisionnement:

- Article 41 de la Loi sur la gestion des finances publiques

- Instrument d’achat.

L’Annexe H présente des descriptions plus détaillées de ces erreurs.

Pièce 6 : Type d’erreurs par PPSC pour des transactions ayant une composante liée à la passation de marchés

| PPSC | Échantillons présentant l’erreur 5 (article 41) | Échantillons présentant l’erreur 6 (Instrument d’achat) | Nombre total d’erreurs |

|---|---|---|---|

| Berlin | 5 | 3 | 8 |

| Bruxelles | 0 | 1 | 1 |

| Delhi | 3 | 1 | 4 |

| Londres | 0 | 5 | 5 |

| Manille | 0 | 3 | 3 |

| Mexico | 3 | 1 | 4 |

| Washington | 1 | 4 | 5 |

| TOTAL | 12 | 18 | 30 |

| Source : Examen des échantillons par l’équipe d’audit de VBD | |||

Le Ministère pourrait évaluer la possibilité d’intégrer des contrôles automatiques additionnels dans le système financier pour réduire les taux d’erreurs. Par exemple, le système financier pourrait automatiquement empêcher la même personne de signer les articles 34 et 41 de la LGFP.

2.2.3 Secteur d’activités 3 : Services de ressources humaines (RH) à l’intention des employés recrutés sur place (ERP)

L’équipe d’audit s’attendait à ce que le secteur d’activités des services de RH à l’intention des ERP soit mis en œuvre et à ce qu’il fonctionne comme prévu. Ce secteur d’activités devait être entièrement mis en œuvre dans tous les PPSC au plus tard en juillet 2018, mais au moment de l’audit, il n’avait pas été mis en œuvre.

L’équipe d’audit a constaté que le Ministère a défini les services de RH à l’intention des ERP que les PPSC offriront à leurs missions clientes. Le plan pour le secteur d’activités des services de RH à l’intention des ERP est d’inclure deux services : les transactions de dotation et le soutien connexe ainsi que les transactions ayant trait à la classification et à la conception organisationnelle et le soutien connexe. Toutefois, les services de RH à l’intention des ERP devraient être clarifiés et réévalués d’ici décembre 2019. Néanmoins, le PPSC de Londres offre actuellement les services que le Ministère avait initialement prévus.

Depuis 2010, le Ministère a été incapable de mettre en œuvre le modèle de PPSC qu’il avait prévu. Étant donné que la date limite prévue pour l’achèvement n’a pas encore été déterminée, il s’est écoulé neuf ans depuis le début de la Phase I. D’autres pays ont réussi à mettre en œuvre des modèles similaires en deux à cinq ans.

2.2.4 Standardisation des outils et processus opérationnels

On s’attendait à ce que la standardisation des outils et processus opérationnels soit réalisée comme prévu pour appuyer la réalisation de gains d’efficience et d’économies d’échelle. On s’attendait aussi à ce qu’une technologie soit disponible pour les PPSC dans toutes les régions géographiques à l’appui du Cadre des PPSC.

L’équipe d’audit a constaté que le Ministère n’a pas de répertoire central pour fournir des outils uniformes, exacts et faciles à trouver sur la prestation des secteurs d’activités des PPSC. Les outils sont dispersés en de multiples endroits (p. ex. intranet ; pages wiki et répertoire d’archivage du Ministère pour les outils et l’orientation nécessaires pour permettre aux employés de faire leur travail, communément appelé Modus) et ne sont pas nécessairement à jour. Cela peut donner lieu à de l’information manquante, inexacte ou incohérente sur les politiques et les procédures requises par les membres du personnel des missions et du personnel opérationnel afin d’assumer leurs responsabilités de manière uniforme. Jusqu’à l’exercice financier 2018-2019, certains PPSC avaient leurs propres pages wiki qui incluaient des outils à l’intention de leurs missions clientes, mais beaucoup d’entre eux étaient absents, désuets ou non fonctionnels. Opérations des missions, politiques et innovation (AFS) dirige actuellement un groupe de travail pour mener à bien la mise en œuvre d’un Portail des clients des PPSC pour regrouper les pages wiki individuelles des PPSC afin de standardiser les outils. Au moment de l’audit, les pages wiki des différents PPSC étaient encore en ligne et comprenaient des renseignements en double avec le Portail des clients des PPSC, qui est actuellement en service, ce qui ralentit la standardisation.

Un certain nombre de solutions de technologie de l’information (TI) clés sont requises pour permettre la standardisation et la mise en œuvre des trois secteurs d’activités. Ces solutions et l’état de la mise en œuvre de quatre d’entre elles sont présentés à l’Annexe I. Le Ministère a mis au point des solutions de TI pour les trois secteurs d’activités, mais certaines d’entre elles sont encore en cours d’élaboration et ne sont pas prêtes à être déployées. Les solutions de TI liées au secteur d’activités des services financiers ont atteint un niveau plus élevé de standardisation étant donné qu’il s’agit du seul secteur d’activités à avoir été pleinement mis en œuvre. L’approche normalisée est la suivante : les PPSC utilisent le Système financier et administratif (SFA) pour tenir des dossiers de l’information financière et les missions clientes utilisent l’Outil de l’approvisionnement au paiement pour envoyer des factures devant être traitées par les PPSC. Pour les deux autres secteurs d’activités, le Ministère n’a pas standardisé les solutions de TI à l’échelle des PPSC. Pour le secteur d’activités de la passation de marchés et de l’approvisionnement, le Ministère élabore actuellement la Phase II des Services en ligne pour les missions (SLM) pour suivre les transactions liées à la passation de marchés. La deuxième phase de la mise en œuvre des SLM n’a pas encore été exécutée. Une fois que le déploiement des SLM aura été effectué en ce qui concerne l’approvisionnement, les SLM permettront d’extraire du système des données sur les transactions liées à la passation de marchés. En ce qui concerne le secteur d’activités des services de RH à l’intention des ERP, le PPSC de Londres utilise actuellement un système de suivi des demandeurs et un logiciel de recrutement (AMRIS) pour gérer le processus de dotation, mais cette solution de TI n’a pas encore été mise en œuvre dans les autres PPSC. D’ici à ce que toutes ces solutions de TI soient tout à fait prêtes, on a recours à des pratiques manuelles, ce qui a une incidence sur l’efficience opérationnelle et sur l’efficacité et accroît le risque d’erreur. Le Ministère pourrait aussi évaluer la possibilité d’apporter d’autres améliorations à la fonctionnalité des principales solutions de TI afin de tirer parti des occasions d’améliorer l’efficience. Par exemple, l’outil P2P pourrait être utilisé au-delà de son objectif principal actuel pour numériser les documents par voie électronique.

L’équipe d’audit a aussi constaté que les PPSC et leurs missions clientes n’ont pas un accès uniforme à la bande passante pour fonctionner efficacement, soit au moyen d’une liaison terrestre, d’un satellite virtuel ou d’un fournisseur de service Internet (FSI). Les PPSC et leurs missions clientes ont différents niveaux de connectivité parce qu’ils ont des besoins différents. Par exemple, les petites missions qui comptent un nombre peu élevé de postes n’ont peut-être pas besoin d’un Réseau multi-utilisateurs intégré de communications (MITNET) étant donné qu’un lien fourni par un fournisseur de services Internet est suffisant pour répondre à leurs besoins. La latence du réseau peut retarder la vitesse de connexion pour les utilisateurs partout dans le monde et ralentir le traitement, ce qui pourrait nuire à l’efficacité des opérations. Pour les missions qui utilisent MITNET, le Ministère devrait améliorer sa vitesse de connexion avant la fin de 2019.

Recommandation #2

Pour veiller à ce que tous les PPSC soient pleinement opérationnels dans un délai raisonnable, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait :

- Établir des échéanciers et des livrables clairs ;

- Suivre les progrès par rapport à ces mesures ;

- Prendre des mesures correctives si les résultats ne peuvent être atteints comme prévu.

Recommandation #3

En collaboration avec les responsables fonctionnels et d’autres intervenants concernés, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait s’assurer que :

- Les PPSC et leurs missions clientes renforcent leurs contrôles internes pour réduire le nombre d’erreurs et le risque de non-conformité à la Loi sur la gestion des finances publiques et aux politiques applicables en matière de passation de marchés et d’approvisionnement.

- Les outils standardisés sont clairs, complets, à jour, facilement accessibles et non reproduits.

2.3 Surveillance des PPSC et mesure du rendement

2.3.1 Surveillance

L’équipe d’audit s’attendait à ce que des mécanismes de surveillance soient en place pour suivre le rendement des PPSC. Au niveau stratégique, Opérations des missions, politiques et innovation (AFS), à titre de principal coordonnateur de l’initiative des PPSC, est responsable de surveiller les progrès de la mise en œuvre du modèle relatif à la Phase II de la prestation des Services communs au fur et à mesure de sa mise en œuvre. Au niveau opérationnel, les autorités fonctionnelles à l’AC sont responsables de surveiller le rendement des PPSC pour veiller à ce que le modèle des PPSC atteigne ses objectifs et soit utilisé aux fins prévues. Les sept PPSC sont aussi responsables de surveiller leurs propres opérations pour s’assurer que les demandes qu’ils traitent sont légitimes et qu’elles respectent les politiques ministérielles. Dans l’ensemble, le Ministère a mis en œuvre des mécanismes pour suivre le rendement des PPSC, mais des améliorations sont requises.

Au niveau stratégique, l’équipe d’audit a constaté qu’Opérations des missions, politiques et innovation (AFS) surveille régulièrement les progrès de la Phase II de la prestation des Services communs par l’intermédiaire de sa participation au Comité directeur des PPSC et au Conseil de gestion des PPSC. En tant que président des deux entités, Opérations des missions, politiques et innovation (AFS) supervise et guide la prestation des services communs à l’étranger tout en travaillant avec les autorités fonctionnelles à l’AC.

Pour le secteur d’activités des services financiers, Opérations financières internationales (SMFF) est l’autorité fonctionnelle responsable de suivre par l’intermédiaire de l’entrepôt d’information (Business Warehouse) le volume de paiement que chaque PPSC traite pour ses missions clientes. L’équipe d’audit a constaté qu’Opérations financières internationales (SMFF) a créé un cadre de surveillance exhaustif et détaillé conçu pour évaluer si les PPSC et les missions clientes suivent les politiques concernant les transactions financières. Toutefois, ce cadre a été utilisé seulement une fois depuis sa création. Le rapport qui en a résulté a indiqué qu’il y avait un taux d’erreur de 25 % dans les transactions examinées alors que le taux d’erreur maximal acceptable défini par Opérations financières internationales (SMFF) est de 5 %.

Opérations financières internationales (SMFF) a aussi créé des tableaux de bord de la gestion fournissant un sommaire mensuel des mesures de rendement clés pour les sept PPSC, comme le volume de transactions, le type et le temps moyen de traitement. Ces tableaux de bord sont accessibles sur le Portail des clients des PPSC. Même si les tableaux de bord de la gestion des PPSC mesurent des indicateurs clés par rapport aux normes de service que l’on trouve dans les ANS, ils se concentrent davantage sur la rapidité du traitement et contiennent peu d’information sur la qualité du service, comme la fiabilité des conseils et la conformité aux politiques. Si le Ministère ne mesure pas la qualité du service, il ne peut pas déterminer si des améliorations sont requises et où.

Pour la passation de marchés et l’approvisionnement et les services de RH à l’intention des ERP, Opérations d’approvisionnement dans les missions (AAO) et la Direction générale des Services aux employés recrutés sur place (HLD) sont les autorités fonctionnelles respectives chargées de surveiller ces deux secteurs d’activités. Compte tenu des limites de la mise en œuvre de ces deux secteurs d’activités, seulement certains PPSC ont des activités de surveillance officialisées. Il y a actuellement très peu d’ANS en place pour ces deux secteurs d’activités pour permettre de surveiller les normes de service. Par exemple, le PPSC de Londres produit des rapports trimestriels qui compilent des données sur les transactions traitées, les missions servies, les approbations des Comités régionaux d’examen des marchés, les contrats à fournisseur unique, les marchés concurrentiels, et les contrats qui leur sont renvoyés. Le PPSC de Londres est aussi le seul PPSC qui a mis en œuvre le secteur d’activités des services de RH à l’intention des ERP. Il dispose d’une solution de TI portant le nom d’AMRIS qui lui fournit des rapports sur le nombre de curriculum vitae qui ont fait l’objet d’un examen préalable et le nombre de concours par région, par mission et par membre du personnel des RH. En l’absence d’une surveillance efficace dans l’ensemble des PPSC où la mise en œuvre a eu lieu, les PPSC ne peuvent pas mesurer leur prestation de services et déterminer si des ajustements sont requis.

Les PPSC, en tant que détenteurs du pouvoir de payer pour l’article 33 de la LGFP, doivent passer en revue les demandes de paiement reçues de leurs missions clientes pour veiller à ce qu’il n’y ait pas d’erreur. L’Annexe J présente plus de détails sur les résultats de l’examen initial par PPSC des transactions de paiement par des adjoints aux comptes créditeurs. Lorsqu’une demande ne satisfait pas aux exigences de présentation, les PPSC ne traitent pas le paiement et notent le type d’erreur au moyen de l’Outil de l’approvisionnement au paiement avant de retourner la demande à la mission cliente pour obtenir des clarifications. Le Registre des erreurs est important parce qu’il peut servir à déterminer les erreurs les plus fréquentes, les missions clientes qui ont soumis la documentation et des possibilités de formation, et à établir les profils de risque des missions clientes à l’intention des PPSC et d’Opérations financières internationales (SMFF). Toutefois, à l’heure actuelle, les PPSC n’utilisent pas le Registre des erreurs pour regrouper les données et produire des analyses des tendances qui pourraient leur permettre de prendre des mesures correctives pour réduire la fréquence des erreurs courantes. L’équipe d’audit a analysé la nature et l’ampleur des erreurs à l’échelle des PPSC et a constaté que les taux d’erreurs et la nature relative des erreurs n’étaient pas uniformes d’un PPSC à l’autre. Le Ministère devra comprendre ces variations afin de mieux gérer les erreurs critiques comme les paiements non autorisés, non conformes ou non soutenus par des pièces justificatives et pour assurer une prestation de services plus standardisée.

L’équipe d’audit s’attendait à ce que les transactions à risque élevé soient toutes examinées avant d’être traitées par le PPSC. L’Annexe K présente plus de détails sur les résultats de l’examen des transactions à risque élevé mené par le personnel des finances des PPSC. Parmi toutes les transactions à risque élevé examinées par le Ministère, 108 faisaient également partie de l’échantillon de l’équipe d’audit. L’équipe d’audit a systématiquement trouvé un nombre d’erreurs supérieur ou égal à celui trouvé par les PPSC pour ces 108 transactions à risque élevé. Au total, les PPSC ont cerné cinq erreurs tandis que l’équipe d’audit en a détecté 31. La Pièce 7 présente une comparaison des erreurs trouvées par les PPSC et l’équipe d’audit pour les 108 transactions à risque élevé.

Pièce 7 : Erreurs détectées par les PPSC par opposition aux erreurs détectées par l’équipe d’audit

| PPSC | Nombre de transactions examinées par le PPSC et l’équipe d’audit | Nombre d’erreurs détectées par le PPSC | Nombre d’erreurs détectées par l’équipe d’audit |

|---|---|---|---|

| Berlin | 16 | 1 | 3 |

| Bruxelles | 18 | 0 | 4 |

| Delhi | 14 | 2 | 4 |

| Londres | 14 | 1 | 1 |

| Manille | 16 | 1 | 9 |

| Mexico | 16 | 0 | 8 |

| Washington | 14 | 0 | 2 |

| TOTAL | 108 | 5 | 31 |

| Source : Dossiers ministériels et examen des échantillons par l’équipe d’audit de VBD | |||

L’omission de faire preuve de diligence raisonnable dans l’examen par les PPSC des transactions à risque élevé peut donner lieu à des erreurs critiques non détectées où les paiements sont non autorisés, non conformes aux politiques ou ne sont pas accompagnés de pièces justificatives adéquates.

2.3.2 Établissement de rapports

On s’attendait à ce que des rapports périodiques sur les réalisations des PPSC soient fournis à la haute direction pour évaluer l’efficacité du modèle des PPSC.

Depuis 2016, le Secteur de la plateforme internationale (ACM) et Planification ministérielle, finance et technologie de l’information (SCM) font régulièrement rapport au Comité exécutif et à la haute direction par l’intermédiaire de rapports et de présentations sur la phase II de la régionalisation des Services communs, dont l’état des PPSC, les défis et les progrès dans la mise en œuvre. Le Comité exécutif a utilisé l’information reçue pour la prise de décisions. Toutefois, l’équipe d’audit a constaté que l’information ayant fait l’objet de rapports, bien qu’exacte, ne contient pas certains détails. Le document

Régionalisation des services communs, Phase II : Analyse de rentabilité comprend des objectifs et une liste d’indicateurs de réussite. Opérations financières internationales (SMFF) fournit le nombre de transactions et le temps nécessaire pour les traiter, mais Opérations des missions, politiques et innovation (AFS) ne fournit pas de résultats agrégés par rapport à ces objectifs et indicateurs, comme la productivité et l’efficience de la prestation de service, qui pourraient informer la haute direction que la phase II de la régionalisation des Services communs est en voie d’atteindre son objectif. Si le Comité exécutif et la haute direction ne reçoivent pas d’information complète, il est possible qu’ils ne soient pas suffisamment informés pour surveiller les progrès et prendre les mesures correctives les plus efficaces pour faire en sorte que la phase II de la régionalisation des Services communs atteigne ses objectifs.

Recommandation #4

En collaboration avec les responsables fonctionnels et d’autres intervenants concernés, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait élaborer des normes liées à la qualité des services fournis par les PPSC et les surveiller de manière régulière.

Recommandation #5

En collaboration avec les responsables fonctionnels et d’autres intervenants concernés, le sous-ministre adjoint de la Plateforme internationale (ACM) devrait veiller à ce que le Comité exécutif et la haute direction reçoivent des renseignements complets sur la phase II de la régionalisation des Services communs pour faire en sorte qu’elle remplisse ses objectifs et pour guider la prise de décisions.

3. Conclusion

Affaires mondiales Canada ne peut pas démontrer que les PPSC fournissent des services au réseau de missions du Canada de manière efficace à l’appui des besoins opérationnels stratégiques du Ministère. De plus, des objectifs clés pour mesurer la mise en œuvre du modèle des PPSC, reposant sur le cadre de prestation des services communs, n’ont pas encore été atteints :

- La standardisation des processus opérationnels, dont la mise en œuvre de solutions de technologie de l’information, est encore en cours ;

- Les rôles, responsabilités et obligations de rendre des comptes des PPSC doivent encore être clarifiés en ce qui concerne certains éléments ;

- Des économies n’ont pas été cernées étant donné que le Ministère n’a pas élaboré de méthodologie d’établissement des coûts afin de déterminer les coûts et les économies pour le ministère dans son ensemble pour la mise en œuvre du modèle des PPSC, ainsi que les coûts permanents des opérations des PPSC au fil du temps.

L’audit a cerné des possibilités d’amélioration en ce qui concerne les rôles et responsabilités des PPSC, l’établissement d’échéanciers et de produits livrables clairs pour la mise en œuvre du modèle des PPSC et la surveillance du rendement des PPSC et l’établissement de rapports à cet égard.

Annexe A: À Propos de l'Audit

Objectif

L’audit visait à évaluer si les Points de prestation des services communs d’Affaires mondiales Canada fournissent des services au réseau de missions du Canada de manière efficace pour appuyer les besoins opérationnels stratégiques du Ministère. L’audit comprenait une évaluation des secteurs suivants :

- Les rôles et responsabilités en ce qui concerne la mise en œuvre et l’exploitation des PPSC ;

- Les progrès dans la prestation des services des PPSC en ce qui concerne les secteurs d’activités des Services financiers, de la Passation de marchés et de l’Approvisionnement, et des Services de RH à l’intention des ERP ;

- La standardisation des outils et processus opérationnels, dont les solutions en matière de technologie de l’information ;

- Les pratiques en matière de surveillance et de production de rapports pour suivre le rendement.

Portée

L’audit portait généralement sur les opérations des PPSC du ministère pour l’exercice financier 2017-2018 et les six premiers mois de l’exercice 2018-2019. Des entrevues ont été menées et la documentation a été passée en revue jusqu’en décembre 2018 inclusivement. Les pratiques des PPSC et les contrôles à l’AC et dans les missions ont été inclus dans la portée de l’audit.

D’après les entrevues de planification et l’analyse menées par l’équipe d’audit, les services qui nécessitent une uniformité à l’échelle mondiale ou une expertise particulière sont soit conservés au niveau de la mission ou rapatriés à l’Administration centrale. Par conséquent, on considère que ces aspects ne sont pas inclus dans la portée. En particulier, le présent audit a exclus les aspects suivants : les relations de travail avec les ERP, l’approvisionnement des missions au-delà des seuils des CREM, l’administration des Directives sur le service extérieur (DSE) et la gestion de l’inventaire.

En ce qui concerne le secteur d’activités des services financiers, l’audit a porté principalement sur des transactions de paiement et n’a pas examiné de rapprochements bancaires, de pièces de journal, et de comptes débiteurs. En ce qui concerne les secteurs d’activités de la Passation de marchés et de l’approvisionnement et celui des services de RH à l’intention des ERP, l’équipe d’audit a été limité par le niveau de leur mise en œuvre au moment de l’audit.

Pour l’examen des transactions, l’équipe d’audit a sélectionné un échantillon discrétionnaire de 20 transactions composées de 10 factures (RE) reposant sur des bons de commande (PO) et de 10 factures standard (KR) pour chacun des sept PPSC, pour un total de 140 transactions traitées par les PPSC entre le 1er avril 2018 et le 30 septembre 2018. Les opérations de facturation standard (KR) sont axées sur celles qui ne sont pas assujetties à une exemption en vertu de la Directive de consignation des marchés dans le module de gestion du matériel (MM) du système financier et administratif (SFA).

Critères

Les critères ont été élaborés à la suite de l’évaluation détaillée des risques et ont pris compte des critères d’audit relatifs au Cadre de responsabilisation de gestion élaboré par le Bureau du contrôleur général du Secrétariat du Conseil du Trésor. Les critères d’audit ont été discutés et convenus avec l’entité examiné.

| Critères | Sous-critères |

|---|---|

| 1.1 Les rôles, responsabilités et obligations de rendre des comptes liés aux Points de prestation des services communs sont clairement définis et communiqués, et le personnel des PPSC a les compétences pour s’acquitter de ses responsabilités. 1.2 Des accords sur les niveaux de service (ANS) clairement définis sont en place auprès de toutes les missions clientes pour permettre la prestation de services adéquats par les PPSC aux missions qui relèvent de leur responsabilité. |

| 2.1 Le service des PPSC relatif aux transactions financières fonctionne comme prévu et fournit des services efficients aux missions clientes. 2.2 Les secteurs d’activités de la passation de marchés et de l’approvisionnement et des services de RH à l’intention des ERP sont mis en œuvre et fonctionnent comme prévu. 2.3 Des normes de service clairement définies pour les PPSC sont en place et atteintes en ce qui concerne la prestation de services de qualité aux missions clientes. |

| 3.1 La standardisation des outils et processus opérationnels est réalisée comme prévu pour appuyer la réalisation de gains d’efficacité et d’économies d’échelle. 3.2 De la technologie est disponible pour les PPSC de toutes les régions géographiques à l’appui du cadre des PPSC. |

| 4.1 Des mécanismes de surveillance sont en place pour suivre le rendement des PPSC. 4.2 Des rapports périodiques sur les réalisations des PPSC sont fournis à la haute direction aux fins de la prise de décisions. |

Approche et méthode

Afin de répondre aux critères qui précèdent et en fonction des principaux risques cernés et évalués, et des contrôles internes associés aux processus opérationnels connexes, la méthodologie d’audit englobait notamment ce qui suit :

- Déterminer et examiner les politiques, les directives et les règlements pertinents ainsi que les lignes directrices et les normes opérationnelles sur les PPSC ;

- Acquérir une compréhension des processus et systèmes pertinents, et identifier les principaux risques et contrôles.

- Effectuer des révisions structurées des processus et des systèmes des PPSC échantillonnés pour les secteurs d’activités mis en œuvre afin de détermier et d’évaluer l’efficacité des contrôles clés;

- Interviewer les membres du personnel des PPSC et les intervenants ministériels clés ;

- Analyser les données et les tester au moyen de l’examen des dossiers, un échantillon discrétionnaire de 140 transactions comprenant 20 transactions de chacun des sept PPSC, en utilisant les critères de sélection suivants :

- Dix transactions reposant sur des factures standard (KR) ayant la valeur la plus élevée de différents comptes du grand livre (GL) ;

- Cinq transactions ayant trait à des factures (RE) reposant sur des bons de commande (PO) assorties de la valeur la plus élevée de différents comptes du GL ;

- Les trois transactions à la valeur la plus élevée liées à l’accueil ;

- Les deux transactions à la valeur la plus élevée liées aux déplacements.

- Réaliser une analyse des renseignements financiers et non financiers liés aux opérations des PPSC ;

- Appliquer toute autre méthode jugée nécessaire par l’équipe d’audit

Annexe B: Liste des Missions par PPSC

| Nombre de missions clientes | Amériques | Asie | Europe, Moyen-Orient et Afrique | ||||

|---|---|---|---|---|---|---|---|

| Mexico | Washington | Delhi | Manille | Bruxelles | Berlin | Londres | |

| 1 | Acapulco (3 | Atlanta (0) | Abou Dhabi (1) | ANASE (4) | Abidjan (4) | Addis-Abeba (5) | Ankara (3) |

| 2 | Bogota (4) | Belo Horizonte (3) | Ahmedabad (5) | Auckland (0) | Abuja (5) | Belgrade (3) | Astana (4) |

| 3 | Buenos Aires (3) | Boston (0) | Amman (4) | Bandar Seri Begawan (2) | Accra (4) | Berlin (0) | Athènes (1) |

| 4 | Cancún (3) | Brasilia (3) | Bagdad (5) | Bangkok (3) | Alger (5) | Berne (0) | Barcelone (0) |

| 5 | Caracas (5) | Bridgetown (2) | Bengaluru (4) | Beijing (3) | Bamako (5) | Bratislava (0) | Copenhague (0) |

| 6 | Guadalajara (3) | Chicago (0) | Chandigarh (5) | Canberra (0) | Beyrouth (4) | Bucarest (2) | Dublin (0) |

| 7 | Guatemala (4) | Dallas (0) | Chennai (5) | Chongqing (4) | Bruxelles - BNATO (0) | Budapest (1) | Helsinki (0) |

| 8 | La Havane (5) | Denver (0) | Colombo (3) | Fukuoka (0) | Bruxelles - BREU (0) | Dar es Salam (4) | Istanbul (3) |

| 9 | La Paz (4) | Detroit (0) | Dacca (5) | Guangzhou (3) | Bruxelles (0) | Düsseldorf (0) | Lisbonne (0) |

| 10 | Lima (3) | Georgetown (4) | Doha (3) | Hanoï (3) | Le Caire (5) | Harare (3) | Londres (0) |

| 11 | Los Cabos (3) | Houston (0) | Dubaï (1) | Hô-Chi-Minh-Ville (4) | Cotonou (4) | Johannesburg (3) | Madrid (0) |

| 12 | Managua (3) | Kingston (4) | Erbil (5) | Hong Kong (1) | Dakar (4) | Djouba (5) | Moscou (4) |

| 13 | Mazatlán (3) | Los Angeles (0) | Hyderabad (5) | Jakarta (4) | Damas (N/A) | Khartoum (5) | Oslo (0) |

| 14 | Mexico (3) | Miami (0) | Islamabad (5) | Kuala Lumpur (2) | Genève - GENWTO (0) | Kyiv (2) | Reykjavik (0) |

| 15 | Monterrey (3) | Minneapolis (0) | Kaboul (5) | Manille (3) | Genève (0) | Kigali (4) | Riga (0) |

| 16 | Montevideo (3) | New York (0) | Karachi (5) | Nagoya (0) | Kinshasa (5) | Lusaka (4) | Rome (0) |

| 17 | Panama (2) | PALTO (0) | Kolkata (5) | Phnom Penh (4) | Lagos (5) | Maputo (5) | Stockholm (0) |

| 18 | Playa D. Carmen (3) | Port-au-Prince (5) | Koweït (3) | Sapporo (0) | Ouagadougou (5) | Munich (0) | Tallinn (0) |

| 19 | Puerto Vallarta (3) | Port of Spain (3) | Mumbai (4) | Séoul (1) | Paris (0) | Nairobi (4) | La Haye (0) |

| 20 | Punta Cana (4) | Porto Alegre (3) | New Delhi (5) | Shanghai (3) | PESCO (0-Paris) | Prague (1) | Vatican (0) |

| 21 | Quito (3) | PRMNY (0) | Ramallah (4) | Singapour (0) | POECD (0-Paris) | Pretoria (3) | Vilnius (0) |

| 22 | San José (3) | PRMOAS (0) | Riyad (5) | Sydney (0) | Rabat (3) | Vienne (0) | Zagreb (0) |

| 23 | San Salvador (4) | Recife (3) | Tel-Aviv(3) | Taïpei (2) | Tripoli (5) | VOSCE (0-Vienne) | |

| 24 | Santiago (2) | Rio de Janeiro (3) | Tokyo (0) | Tunis (4) | VPERM (0-Vienne) | ||

| 25 | Saint-Domingue (4) | San Diego (0) | Oulan-Bator (4) | Yaoundé (4) | Varsovie (0) | ||

| 26 | Tegucigalpa (4) | Sao Paulo (3) | Vientiane (4) | ||||

| 27 | San Francisco (0) | Wellington (3) | |||||

| 28 | Seattle (0) | Yangon (4) | |||||

| 29 | Washington DC (0) | ||||||

| Total des missions =178 | 26 | 29 | 23 | 28 | 25 | 25 | 22 |

| Niveau de difficulté moyen des missions | 3,3 | 1,2 | 4,1 | 2,2 | 2,8 | 2,2 | 0,7 |

| Remarque: Numéro en (X) = Niveau de difficulté après le 1er octobre 2018 N/A = Aucune cote disponible Notation des capitales utilisées comme substitut pour d’autres missions à l’intérieur du même pays lorsque les niveaux de difficultés des missions spécifiques ne sont pas disponibles | |||||||

Annexe C: Rôles et Responsabilités des Intervenants Clés

Secteur de la plateforme internationale (ACM)

Le secteur ACM est responsable de coordonner la mise en œuvre du modèle des PPSC et joue le rôle de chef fonctionnel pour l’Approvisionnement et la passation de marchés. La Direction générale des relations avec les clients et des opérations des missions (AFD) a un rôle de leadership à l’égard des PPSC : elle assure l’uniformité et la cohérence de leur mise en œuvre, fait rapport sur les progrès, assure l’harmonisation des ressources EC et ERP et dirige l’ensemble des communications. AFD est aussi responsable d’allouer les budgets des PPSC et est tenu de rendre des comptes en ce qui concerne l’utilisation de ces ressources. Services ministériels de la plateforme (AAD) est le responsable fonctionnel du secteur d’activités de la passation de marchés et de l’approvisionnement.

Secteur de la planification ministérielle, des finances et de la technologie de l’information (SCM)

Le secteur SCM agit à titre de responsable fonctionnel des finances et est aussi responsable de la mise en œuvre et du maintien des outils de TI utilisés par les PPSC. La Direction générale des opérations financières (SMD) est le responsable fonctionnel du secteur d’activités des services financiers. Cela comprend tous les outils, les gabarits, les processus opérationnels, le contenu de formation, la surveillance et les mesures de rendement spécifiques à leur fonction. Gestion de l’information et de la technologie (SID) appuie l’élaboration et la mise en œuvre d’outils utilisés par les PPSC comme le Système financier et administratif (SFA), les Services en ligne pour les missions (SLM) et les initiatives liées aux rapports financiers, et fournit des conseils et des orientations sur des solutions technologiques.

Secteur des Ressources humaines (HCM)

La Direction générale des services aux employés recrutés sur place (HLD) du secteur HCM est le responsable fonctionnel des Ressources humaines à l’intention des ERP, et joue un rôle dans la prestation de conseils et de formation au personnel des PPSC.

Missions hôtes d’un PPSC

Les missions hôtes des PPSC sont responsables de veiller à ce que le Programme des PPSC exécute son mandat de fournir des services aux missions clientes dont les PPSC sont responsables, y compris les missions hôtes elles-mêmes en tant que client. Les CDM des missions hôtes d’un PPSC jouent un rôle de leadership dans la mise en œuvre du Cadre de prestation des services communs.

Autres intervenants

- Missions clientes des PPSC : Les missions clientes des PPSC reçoivent des services des PPSC. Les CDM des missions clientes sont responsables de mettre en œuvre le cadre de prestation des services communs pour leur propre mission en tant que clients d’un PPSC. Ils jouent un rôle de direction dans la communication des répercussions du regroupement des PPSC aux EC et aux ERP membres du personnel des missions.

- Institut canadien du service extérieur (CFSI) : en collaboration avec les responsables fonctionnels à l’AC, CFSI élabore des trousses et des programmes de formation continue pour tout le personnel des PPSC et des missions clientes.

Annexe D: Éléments Généraux et Propres aux Secteurs d’Activités pour chaque PPSC

| Aperçu des services généraux des PPSC | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Éléments | Berlin | Bruxelles | Delhi | Londres | Manille | Mexico | Washington | Total/ Moyenne | |||||||

| Rang | Rang | Rang | Rang | Rang | Rang | Rang | |||||||||

| A. Général | |||||||||||||||

| 1) Budget 2018/2019 (milliers $) Classés du moins cher au plus cher | 1,624 $ | 6 | 1,333 $ | 4 | 324 $ | 1 | 1,701 $ | 7 | 430 $ | 2 | 561 $ | 3 | 1,480 $ | 5 | 7,453 $ |

| 2) Nombre de missions servies Classés du plus grand nombre de missions servies au plus petit nombre | 25 | 4 | 25 | 4 | 23 | 5 | 22 | 6 | 28 | 2 | 26 | 3 | 29 | 1 | 178 |