Message du ministre sur le rapport le point sur le commerce de 2018

L’honorable François-Philippe Champagne Ministre du Commerce international

En tant que ministre du Commerce international du Canada, je suis heureux de présenter le rapport Le point sur le commerce de 2018. La dernière année a été une année record, fructueuse à l’échelle mondiale pour le commerce canadien. Le Canada continue d’étendre son empreinte commerciale dans de nouveaux marchés et de bénéficier de nouveaux débouchés.

De l’Accord économique et commercial global (AECG) entre le Canada et l’Union européenne, entré en vigueur en septembre 2017, à la signature historique de l'Accord de Partenariat transpacifique global et progressiste (PTPGP) par 11 pays en mars de cette année, le Canada a ouvert la voie en rendant le commerce équitable et accessible à un plus grand nombre de citoyens presque partout au monde.

Lorsque le PTPGP entrera pleinement en vigueur, le Canada bénéficiera d'un accès préférentiel au marché grâce à 14 accords commerciaux conclus avec 51 pays comptant près de 1,5 milliard de consommateurs et dont le PIB combiné est de 49,3 mille milliards de dollars américains.

Le commerce fait partie de l'ADN du Canada, et il est essentiel à sa prospérité économique.

Pour assurer notre prospérité continue, nous diversifions nos marchés et promouvons un programme commercial progressiste. L'année dernière, le rythme de la diversification commerciale du Canada s’est accentué grâce à la tenue de négociations visant à conclure de nouveaux accords de libre-échange (ALE) avec le bloc commercial de l'Alliance du Pacifique de l’Amérique du Sud, en octobre 2017, et avec les pays membres du Mercosur, en mars 2018.

Le rapport sur le commerce international de cette année reflète bien l'engagement continu du gouvernement à élargir et diversifier les liens du Canada avec des pays du monde entier en matière de commerce et d'investissement.

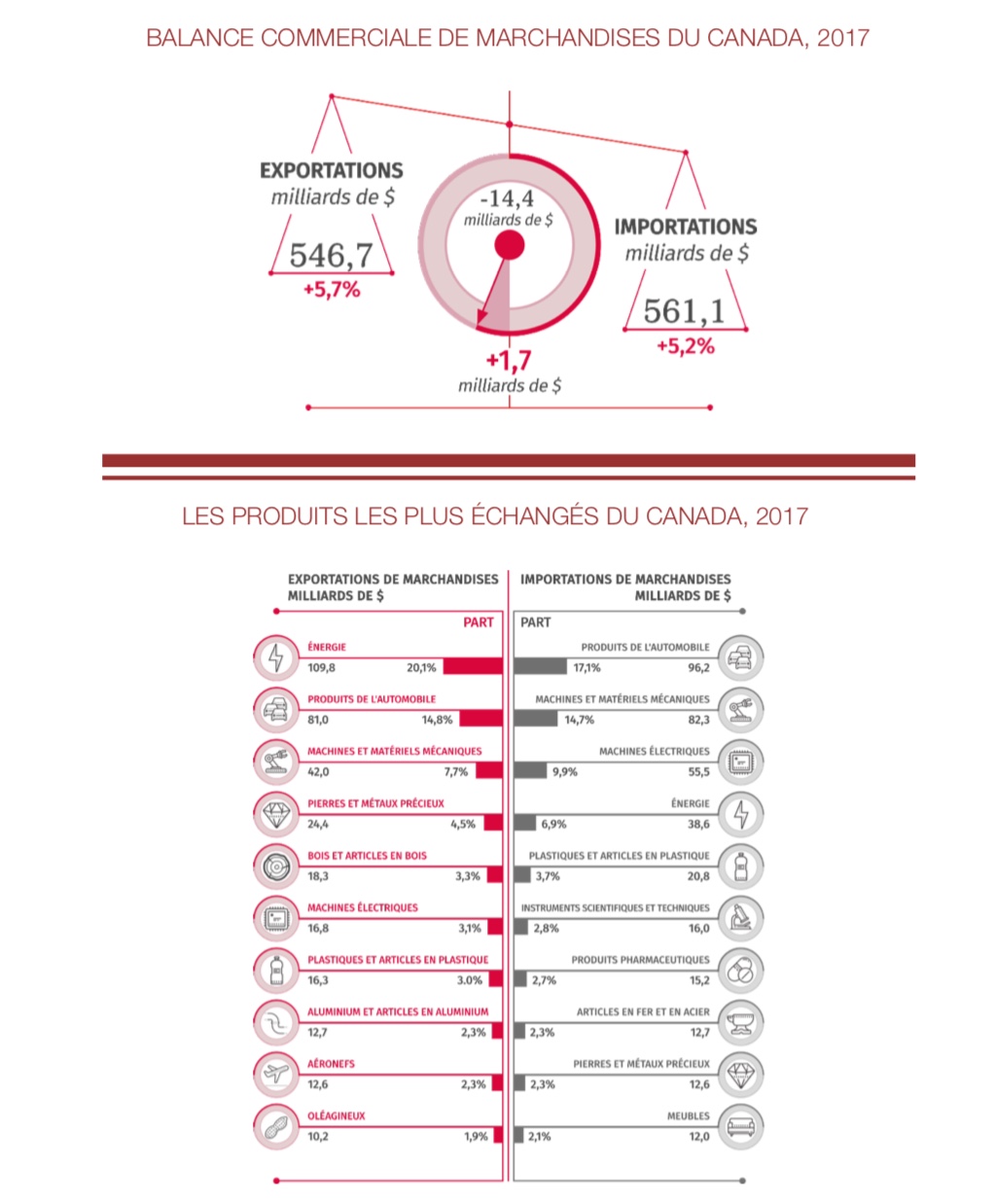

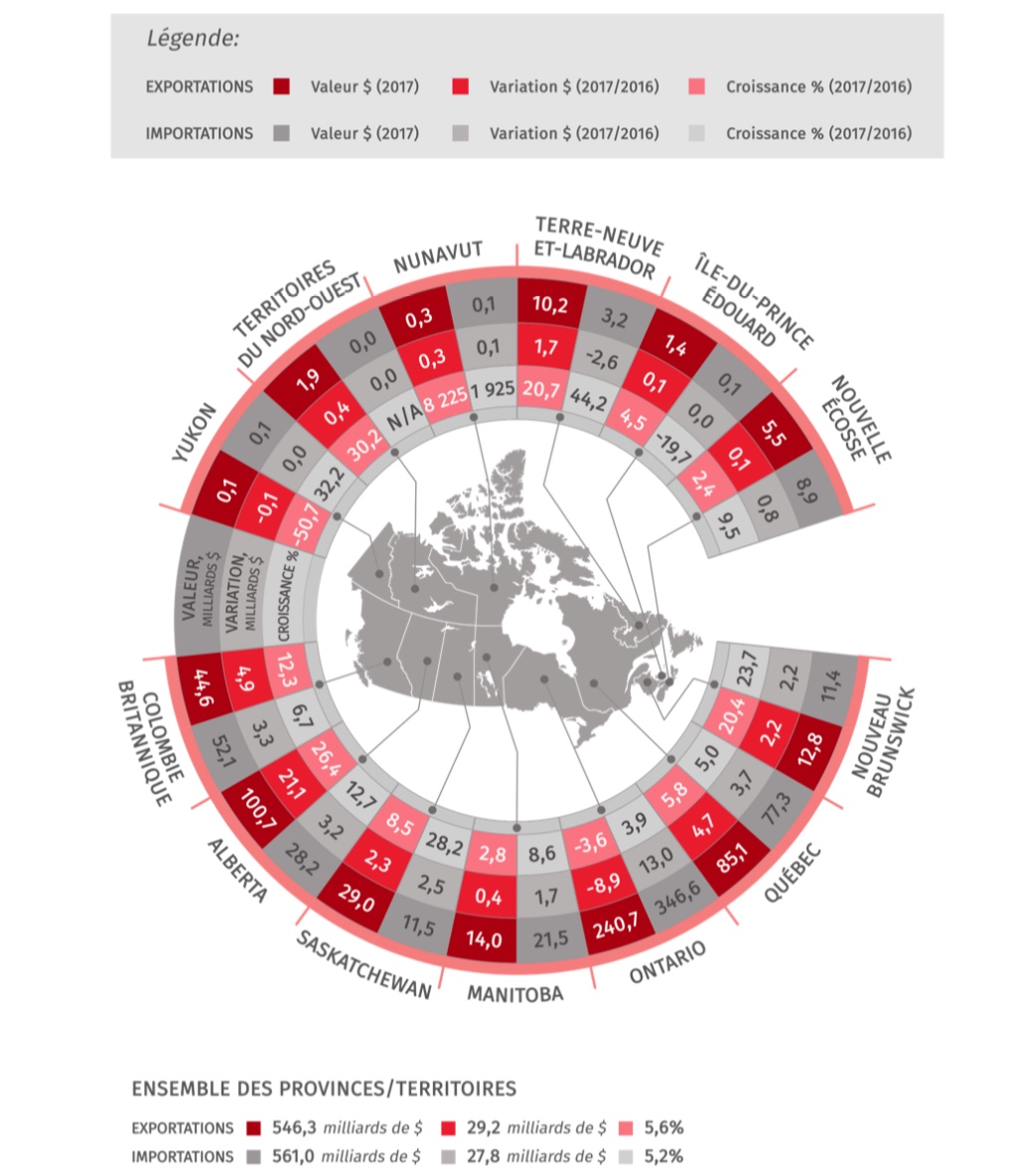

En 2017, les exportations de marchandises canadiennes ont augmenté de 5,7 % pour atteindre un sommet historique de 546,7 milliards de dollars, soit 29,2 milliards de dollars de plus que ce qui a été établi en 2016.

Tandis que les importations de marchandises atteignent également de nouveaux sommets, le commerce total des marchandises a établi pour sa part un record historique de 1 108 milliards de dollars. Les exportations du Canada vers des pays comme le Japon, l'Inde, la Corée du Sud, l'Allemagne et le Royaume-Uni ont aussi augmenté en 2017, tout comme celles vers la Chine.

Plus de commerce et plus d'investissements signifient plus de croissance économique et plus d'emplois bien rémunérés qui aident à renforcer davantage la classe moyenne du Canada. L'approche du gouvernement consiste à faire en sorte qu’un commerce et des investissements accrus se traduisent par une progression vers le sommet plutôt que par une course vers l’abîme en matière de droits des consommateurs, de protection de 007 l'environnement, de normes du travail et du droit des gouvernements de légiférer dans l’intérêt public.

Par son engagement international, notamment durant sa présidence du G7 cette année, le Canada a montré la voie à suivre en faisant progresser l'égalité des genres et le renforcement économique des femmes. Le gouvernement joue également un rôle de premier plan en aidant un plus grand nombre d’Autochtones, de membres de la communauté LGBTQ2 et de jeunes à réussir dans l'économie d'aujourd'hui.

Le rapport de cette année comprend une analyse qui illustre les répercussions différenciées des accords commerciaux sur le marché du travail au Canada selon le sexe. Elle complète également l'analyse antérieure sur les entreprises exportatrices appartenant à des femmes. Nous savons que la promotion de l'égalité des genres et du renforcement économique de toutes les femmes et de toutes les filles est le moyen le plus efficace de favoriser la prospérité et d’en arriver à une paix et à un développement durables.

Partout dans le monde, nous faisons des progrès dans l'obtention de meilleures conditions pour le commerce, dans la promotion de nos ambitions progressistes cruciales en matière de genre, ainsi que pour les travailleurs et pour l'environnement. Le programme commercial progressiste du Canada nous donne les outils nécessaires pour y arriver et pour accomplir bien plus encore dans les années à venir.

L’honorable François-Philippe Champagne Ministre du Commerce international

Sommaire

Dix ans après l’éclatement d’une crise financière et économique mondiale, une reprise synchronisée longtemps retardée a fait son apparition dans le secteur manufacturier, le commerce et l’investissement en 2017. Bien qu’attendue depuis longtemps, elle a dépassé les attentes, l’économie mondiale progressant de 3,2 p. 100Note de bas de page 1 en termes réels. En particulier, la croissance économique dans la zone euro, au Japon, aux États-Unis et en Chine a été nettement supérieure aux prévisions. La Russie et le Brésil sont sortis de leur récession, les régions environnantes bénéficiant de leur reprise.

Les économies avancées ferment maintenant les livres sur le cycle économique associé à la Grande Récession, alors que les marchés du travail et de l’investissement se rapprochent à nouveau de la normalité et que la capacité inutilisée a presque complètement disparu de l’économie. Les conditions financières à l’échelle mondiale demeureront accommodantes à court terme, la croissance accélérant de 2,3 p. 100Note de bas de page 2 en 2017 à 2,5 p. 100 en 2018. À long terme, le vieillissement de la population et une croissance de la productivité relativement plus faible resteront des défis majeurs.

La croissance des économies émergentes et en développement a finalement repris après avoir échoué à progresser substantiellement pendant six années d’affilée, et d’autres bonnes nouvelles sont attendues à court terme. La hausse des prix des produits de base aide les exportateurs de ces produits (la majorité au sein de ce groupe) à consolider leurs soldes extérieurs et à laisser leur consommation privée se rétablir. Le FMI prévoit une accélération de la croissance économique de 4,8 p. 100 en 2017 à 4,9 p. 100 en 2018, et supérieure à 5 p. 100 l’an prochain.

La confiance accrue à l'aube de conditions budgétaires, monétaires et extérieures favorables était à l’origine du rebond de l’investissement qui, à son tour, a stimulé les échanges mondiaux en volume. Le commerce mondial des marchandises a enregistré sa plus forte augmentation en six ans, avec une hausse de 4,7 p. 100. L’activité commerciale est soutenue par la montée continue des prix des produits de base, à laquelle s’ajoute un renforcement de la demande des consommateurs. Les grands pays exportateurs comme l’Allemagne, le Japon, le Royaume-Uni et les États-Unis ont largement contribué à l’expansion du commerce mondial.

Les gains les plus importants en termes de volumes d’échanges en 2017 ont été enregistrés du côté des importations en provenance des économies en développement, qui ont bondi de 7,2 p. 100. Les importations des économies développées ont aussi fait bonne figure, progressant de 3,1 p. 100. Les exportations réelles des économies en développement ont augmenté de 5,7 p. 100 et celles des économies développées, de 3,5 p. 100. La reprise du commerce s’est fait largement sentir dans toutes les régions, l’Asie émergente venant en tête. En valeurs nominales, les importations mondiales ont progressé de 10,7 p. 100 en 2017 après deux années de recul, atteignant 17,6 billions $E.-U. La Chine a retrouvé son statut de plus grand négociant mondial de marchandises, cédé aux États-Unis en 2016. Les importations mondiales de services commerciaux ont également augmenté de 6,5 p. 100 en valeur en 2017 pour atteindre 5,1 billions $E.-U. L’OMC prévoit que la croissance du commerce mondial se modérera légèrement à 4,4 p. 100 en 2018 puis à 4,0 p. 100 en 2019.

Les conditions différaient entre les économies et les régions qui jouent un rôle clé dans l’optique des intérêts commerciaux canadiens. L’économie des États-Unis a démarré l’année 2017 plutôt lentement, mais elle a rattrapé son retard en accélérant fortement durant le reste de l’année pour inscrire une croissance annualisée moyenne de 3,0 p. 100 au cours des trois derniers trimestres et de 2,3 p. 100 pour l’ensemble de 2017. Le chômage est près de son creux historique, des mesures de relance budgétaire sont en action et la robustesse des dépenses de consommation et de l’investissement devrait propulser l’économie vers une croissance de 2,9 p. 100 en 2018.

La croissance de l’économie du Mexique a ralenti à 2,0 p. 100 en 2017, le niveau d’activité s’approchant du seuil de récession au second semestre. Les pressions budgétaires et l’inflation élevée, qui ont empêché le gouvernement et la banque centrale de venir à la rescousse de l’économie, en sont largement responsables. Le processus de renégociation de l’ALENA demeure la menace la plus grave pour l’économie mexicaine, et l’investissement total s’est contracté de 1,0 p. 100 en 2017 tandis que l’IED fléchissait de 0,2 p. 100, en partie à cause du climat d’incertitude qui règne. Les perspectives du Mexique à court terme sont obscurcies en raison de l’incertitude émanant des États-Unis, mais cela représente aussi une occasion pour les entreprises et les gouvernements au Canada de forger des liens plus étroits dans divers domaines. Le FMI s’attend à une amélioration rapide en 2018, mais d’autres prévisionnistes affirment qu’elle pourrait nécessiter plus de temps. Le Mexique est le troisième fournisseur d’importations du Canada, où il expédie autant de marchandises que l’Allemagne et le Japon combinés, et ses produits ont une importance cruciale pour plusieurs industries canadiennes clés : les produits de l’automobile, les machines électriques et électroniques, et les machines mécaniques.

La croissance économique dans la zone euro a agréablement surpris, atteignant 2,3 p. 100, ce qui est la meilleure performance depuis la Grande Récession. Les risques politiques dans cette région semblent certes moins menaçants qu’en 2016, et les projections actuelles laissent entrevoir une accélération de la croissance à 2,4 p. 100 en 2018. L’Allemagne et l’Espagne ont affiché des bilans économiques robustes en 2017; dans leur cas, il s’agit probablement d’un sommet pour le présent cycle, car la croissance devrait se modérer à l’avenir. Le taux de croissance au Royaume-Uni devrait ralentir à 1,6 p. 100 en 2018, sous l’effet de l’incertitude persistante entourant le Brexit, de l’inflation élevée et du raffermissement de la devise. Les liens commerciaux historiques du Canada avec cette région se sont renforcés plus que jamais avec l’application provisoire de l’Accord économique et commercial global (AECG) entre le Canada et l’Union européenne. L’entente est maintenant en vigueur et regorge d’occasions exceptionnelles pour les entreprises et les consommateurs canadiens, particulièrement dans le domaine des services.

L’Asie émergente est demeurée le champion de la croissance parmi les régions du monde. L’économie chinoise a poursuivi sa transition d’une croissance fondée sur l’investissement à une croissance stimulée par le marché intérieur; ce pays a aussi pris l’engagement de s’attaquer aux problèmes économiques caractéristiques des pays avancés, tels que la pollution et les mesures anti-pauvreté, sans pour autant ralentir la cadence au chapitre de la croissance. L’économie chinoise a progressé de 6,9 p. 100 en 2017, soit plus rapidement que prévu, et elle maintiendra un rythme soutenu à court terme. Le Canada continue de resserrer ses liens commerciaux avec la Chine, et poursuit les pourparlers sur un éventuel accord de libre-échange. L’Inde devrait continuer sur sa trajectoire de croissance qui culminera autour de 8 p. 100 avant de fléchir doucement. Dans l’ensemble de cette région, les économies dynamiques se spécialisent, devenant de vastes plates-formes d’exportation de machines électriques et électroniques, de vêtements, de services et d’autres produits, et pourraient constituer d’excellents partenaires pour les entreprises et les sociétés étrangères affiliées au Canada.

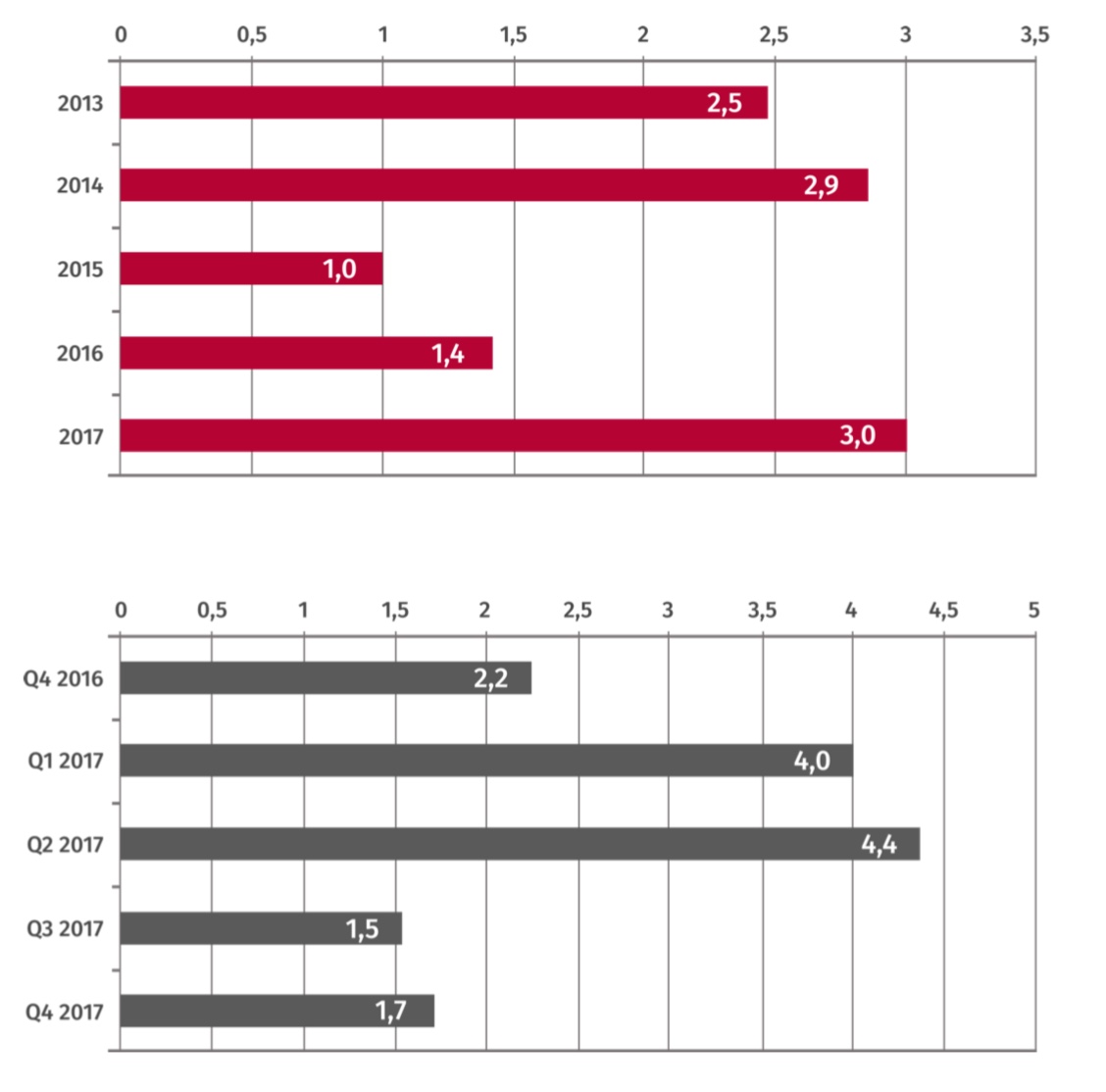

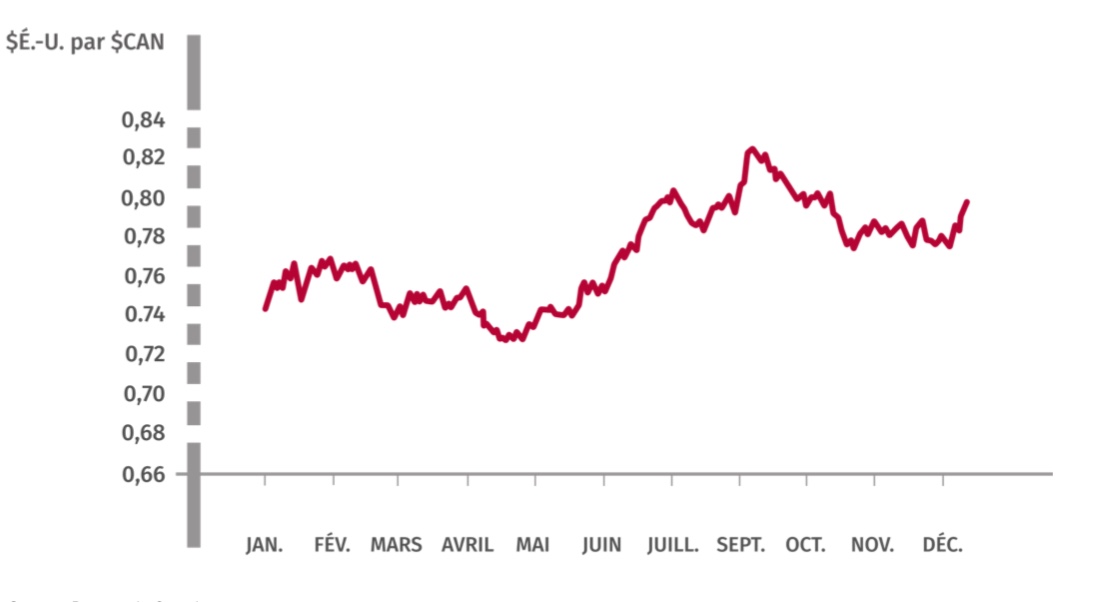

L’économie canadienne a enregistré une excellente croissance en 2017, gagnant 3,0 p. 100. Cette performance est la plus robuste en six ans, ayant bénéficié de la reprise cyclique dans la fabrication et le commerce qui s’est amorcée vers la mi-2016 dans les économies développées. L’économie canadienne a créé près de 340 000 nouveaux emplois en 2017, rapprochant le marché du travail du point d’équilibre et ramenant le taux de chômage de 6,9 p. 100 à 5,8 p. 100 à la fin de l’année. Avec une inflation stable, l’économie fonctionne maintenant près de sa capacité. Le secteur des ressources continue de bénéficier de la reprise progressive des prix des produits de base, et les stimulants fédéraux actuellement en place devraient se voir complétés par une expansion budgétaire additionnelle dans les provinces de l’Ontario et du Québec. La majeure partie de la croissance de 2017 est survenue au cours des deux premiers trimestres de l’année, atteignant le rythme effréné de 4,0 p. 100 et de 4,4 p. 100, respectivement; l’économie est revenue plus près de la croissance potentielle avec un taux de 1,5 p. 100 au troisième trimestre et de 1,7 p. 100 au quatrième. Le rythme de la croissance devrait ralentir à 2,1 p. 100 en 2018 et à 2,0 p. 100 en 2019. Le dollar canadien a passé la majeure partie de l’année juste en dessous de la barre des 80 cents américains. Sur l’année, le huard s’est apprécié par rapport au dollar américain et au yen japonais, mais il s’est déprécié par rapport à l’euro et à la livre sterling.

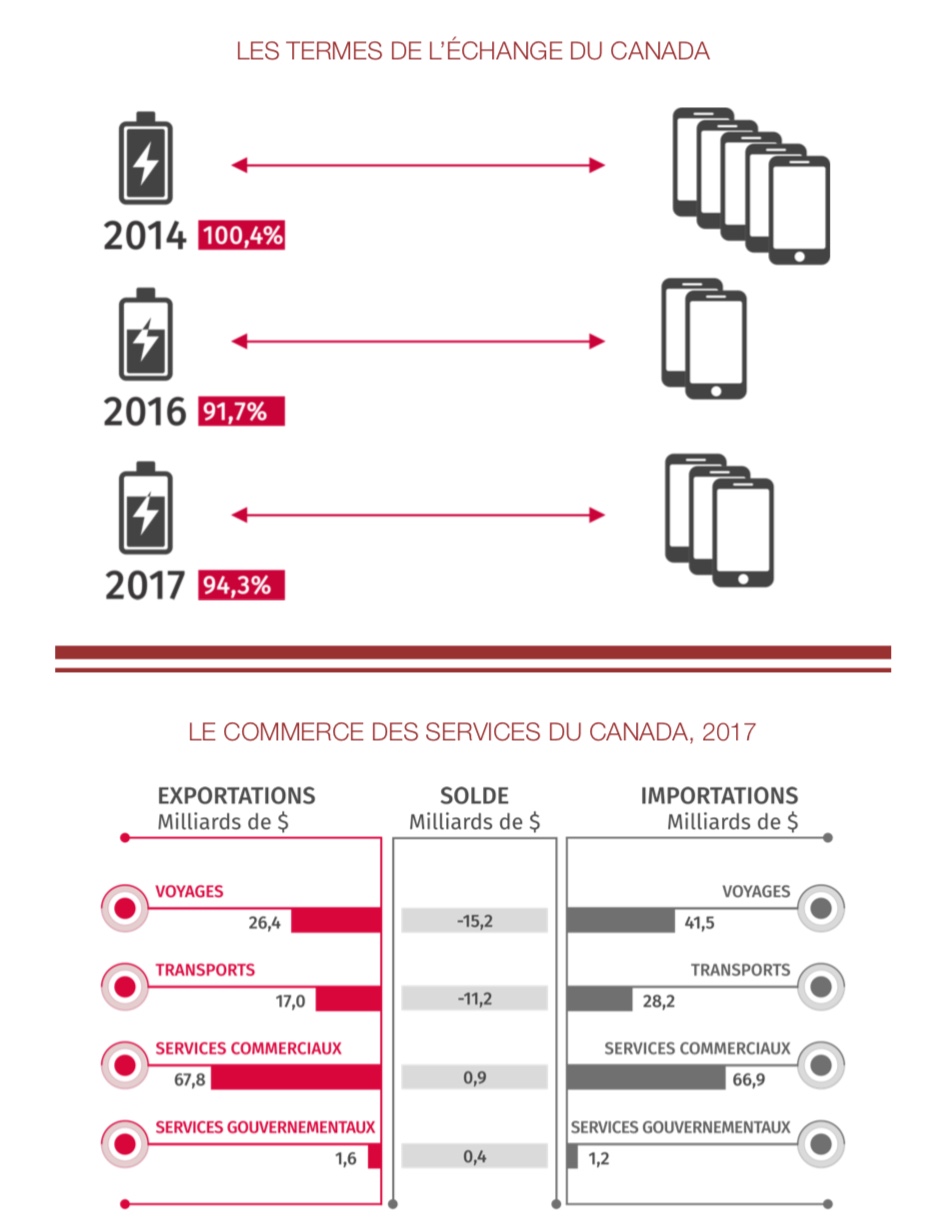

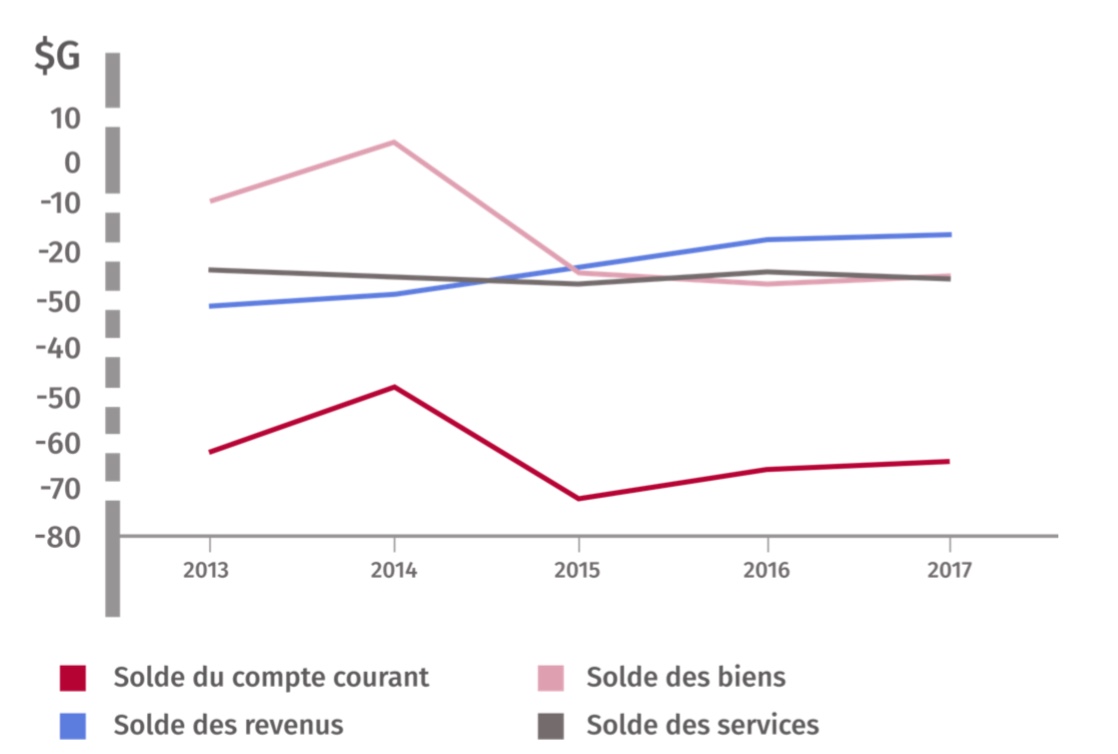

Les conséquences du revirement des prix des produits de base se sont répercutées sur les échanges commerciaux du Canada au cours de l’année. Les prix à l’exportation ont augmenté de 22,7 p. 100 dans le secteur de l’énergie et de 4,4 p. 100 globalement. Pendant ce temps, l’indice des prix des importations canadiennes n’a augmenté que de 1,1 p. 100. Il en a résulté une amélioration substantielle de l’indice des termes de l’échange du Canada, qui est passé de 91,6 en 2016 à 94,3 en 2017. Néanmoins, cette valeur de l’indice demeure historiquement basse (le troisième niveau le plus bas des onze dernières années). Cette évolution des termes de l’échange a fait monter en flèche les exportations de ressources et de produits dérivés des ressources naturelles, en particulier les produits énergétiques, les minerais et minéraux métalliques et les produits métalliques et minéraux. Parallèlement, le raffermissement du dollar canadien et des prix relatifs ont fait reculer les exportations dans le secteur manufacturier, en particulier les produits de l’automobile et les biens de consommation. Le déficit global du commerce des marchandises du Canada a diminué, mais il a été presque compensé par le déficit plus important du commerce des services, attribuable au déficit croissant des services de voyage et de transport. Par suite de ces événements et d’autres, le déficit du compte courant du Canada s’est quelque peu rétréci, passant de 65,4 milliards $ en 2016 à 63,9 milliards $ en 2017.

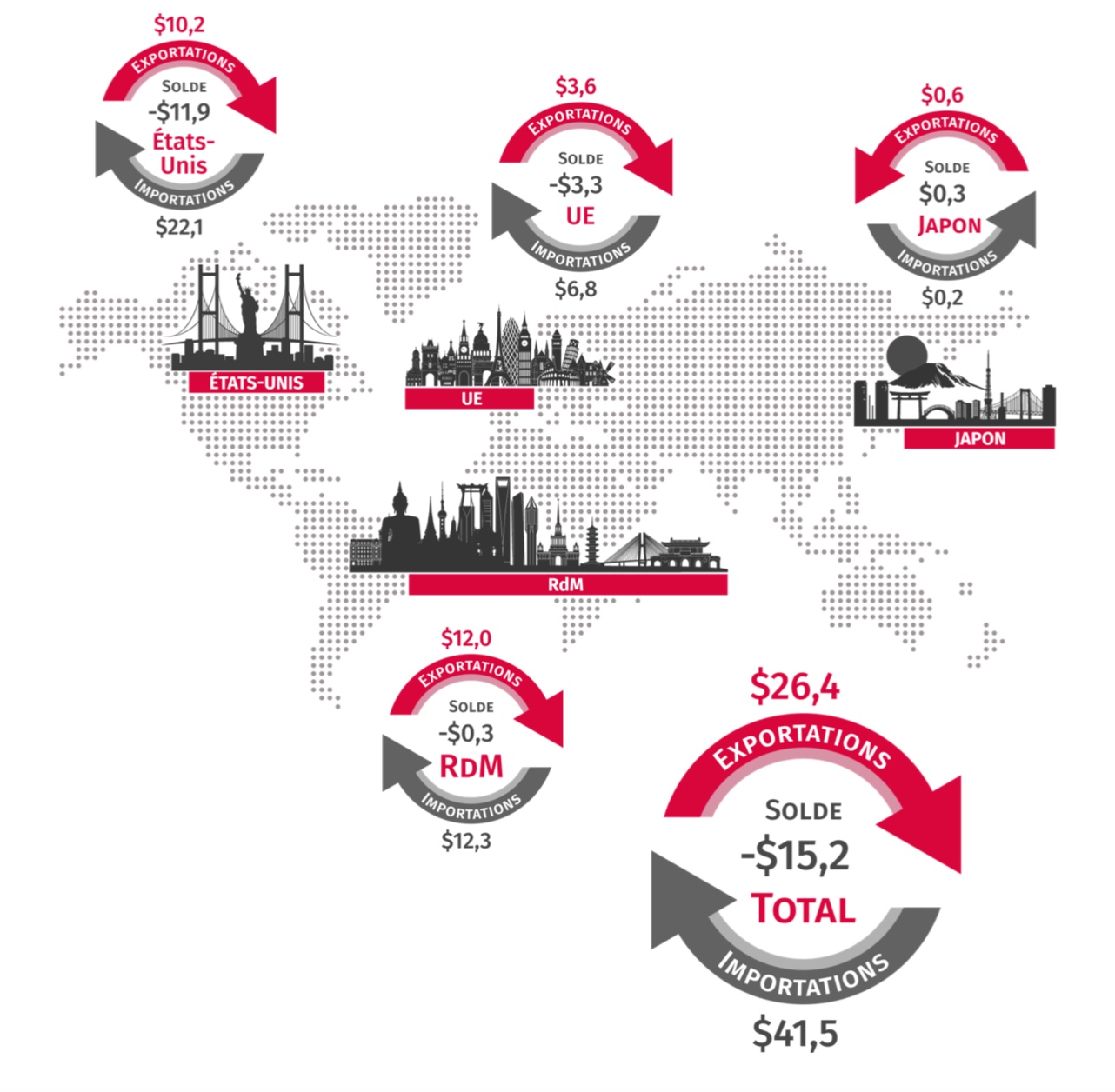

Le volume des exportations de biens a augmenté de 1,0 p. 100, tandis que le volume des importations progressait de 3,6 p. 100. Les valeurs nominales des exportations de biens ont augmenté de 5,4 p. 100, fortement soutenues par les prix, tandis que les valeurs nominales des importations de biens étaient en hausse de 4,8 p. 100, en partie grâce aux prix. Les exportations de services ont augmenté de 3,6 p. 100, et les importations de services, de 4,3 p. 100. Les exportations de services commerciaux n’ont progressé que de 0,7 p. 100 en 2017, principalement en raison d’une contraction des exportations de services financiers. Les services commerciaux ont dégagé un excédent pendant 15 ans (à partir de 2003), mais après avoir diminué pendant plusieurs années, il n’est plus que de 0,9 milliard $. Les échanges de services avec les États-Unis étaient parfaitement équilibrés, 54,5 p. 100 des exportations canadiennes allant aux États-Unis et 54,5 p. 100 des importations du Canada provenant de ce pays. Il convient de souligner la forte croissance de 20,3 p. 100 des exportations de voyages du Canada vers les destinations non membres de l’OCDE, ce qui pourrait indiquer une intensification des voyages à des fins d’éducation, d’immigration et d’affaires au Canada en provenance de ces pays.

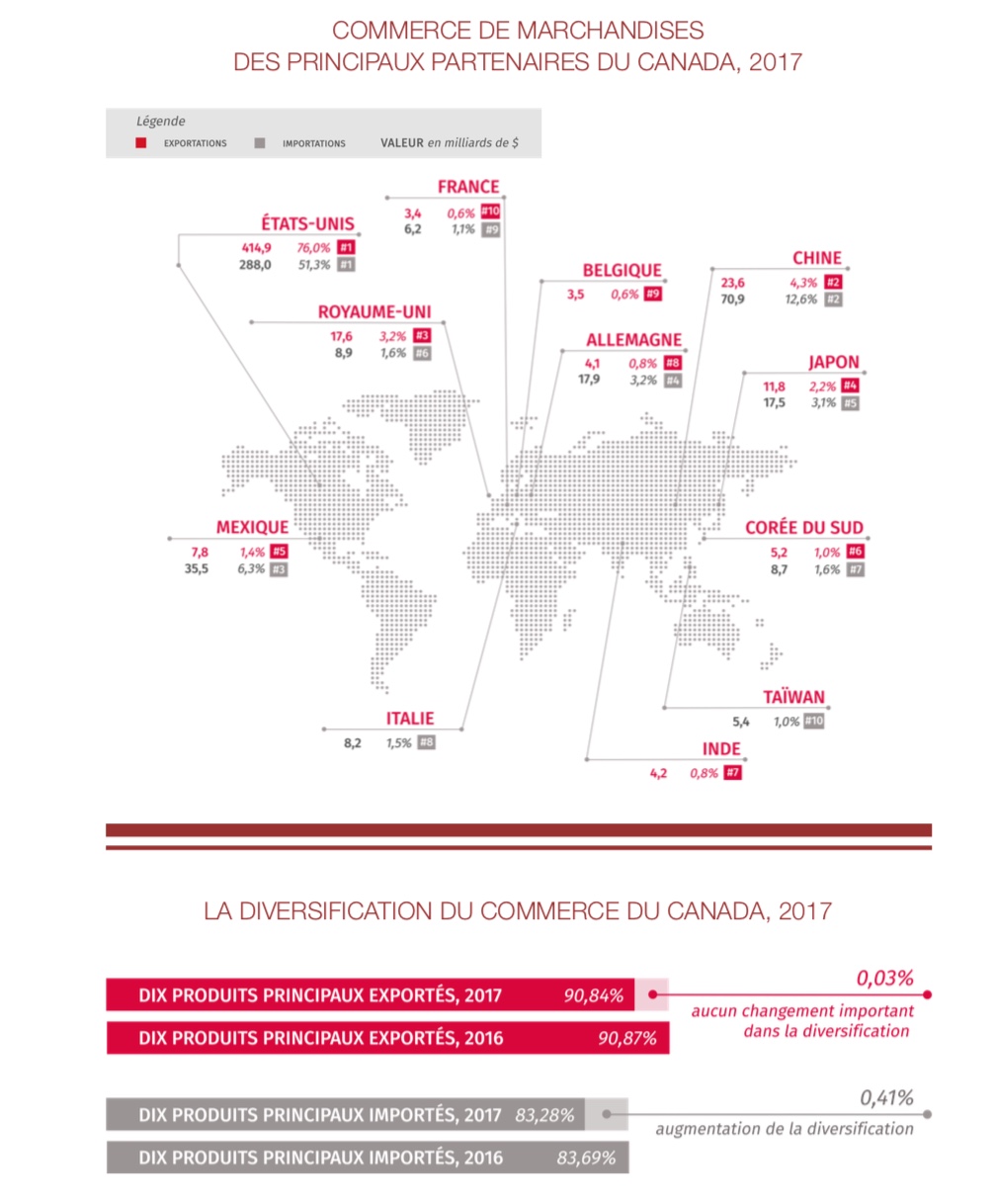

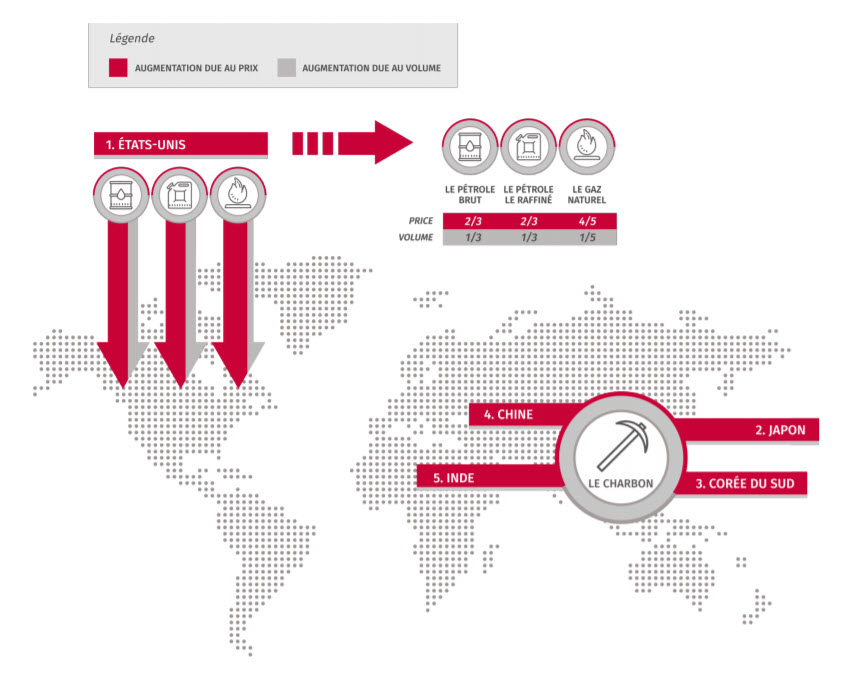

L’examen détaillé du commerce des marchandises du Canada révèle une croissance substantielle des exportations (hausse de 5,6 p. 100, soit 29,2 milliards $) et des importations (hausse de 5,2 p. 100, ou 27,8 milliards $). Les exportations ont atteint un sommet historique de 546,7 milliards $, comme ce fut le cas des importations, à 561,1 milliards $. Les recettes accrues au poste des exportations d’énergie (hausse de 33,1 p. 100) ont été à l’origine de la hausse des exportations. Les volumes ont également fait une contribution aux exportations de toutes les composantes du secteur énergétique vers les États-Unis, qui est la destination de 91,1 p. 100 des exportations d’énergie du Canada. Fait à noter, les quatre principales destinations des exportations d’énergie du Canada après les États-Unis se trouvent toutes en Asie. Les exportations vers chacune ont augmenté de plus de 50 p. 100, le charbon étant le principal produit énergétique exporté dans ces pays (le Japon, la Corée du Sud, la Chine et l’Inde).

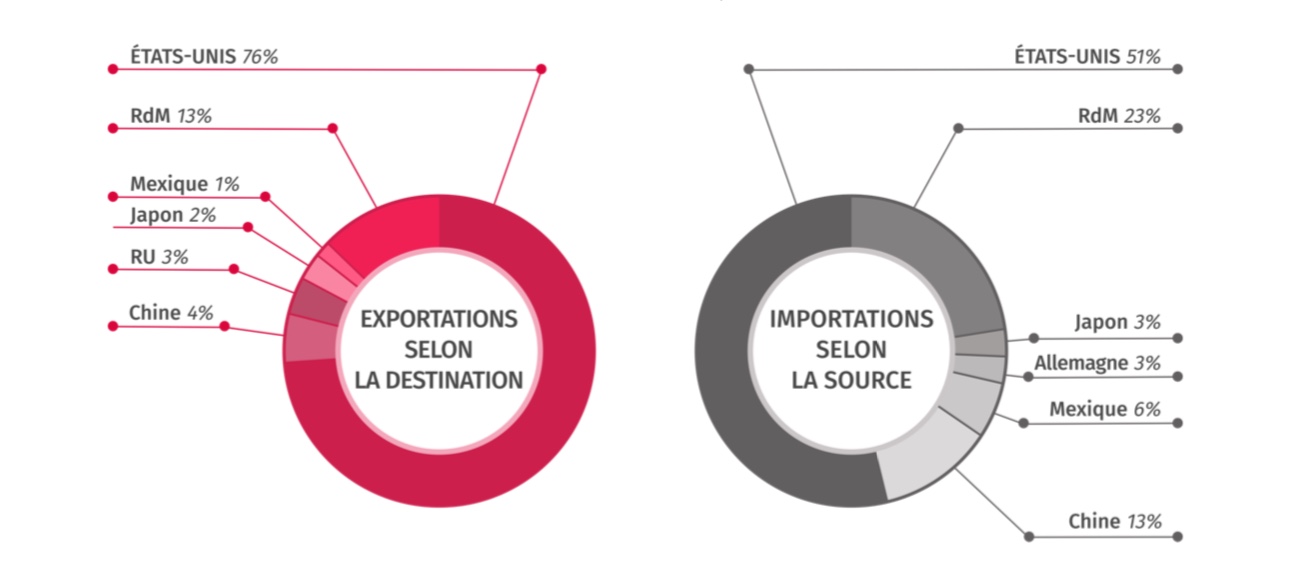

La proportion des exportations destinées aux États-Unis a diminué pour la troisième année consécutive, atteignant 76,0 p. 100 du total. Néanmoins, la diversification globale des exportations n’a pas progressé, car la part des exportations canadiennes allant vers les dix principales destinations est demeurée stable à 90,8 p. 100. La part des importations détenue par les États-Unis a reculé de 0,8 point de pourcentage pour s’établir à 51,3 p. 100, causant une progression globale de la diversification pour les dix principaux partenaires, leur part passant de 83,7 p. 100 en 2016 à 83,3 p. 100 en 2017. Parallèlement, les exportations vers la Chine, le Japon et la Corée du Sud ont enregistré des taux d’expansion dans les deux chiffres. Les exportations vers la Lettonie ont connu la plus forte progression, soit 129,7 p. 100. Enfin, les importations provenant de la Chine et du Japon ont aussi inscrit des taux de croissance dans les deux chiffres.

Parmi les développements notables au chapitre du commerce, les exportations de produits de l’automobile ont reculé de 4,9 p. 100, ce qui s’explique en partie par une augmentation de la consommation intérieure, ainsi que des interruptions et des pertes de production. Les exportations de machines et de matériels mécaniques ont augmenté de 5,7 p. 100, principalement vers les États-Unis, tandis que les exportations d’aluminium ont grimpé de 19,0 p. 100. Après une expansion longue et soutenue s’étendant sur une période d’au moins cinq ans, les exportations de produits pharmaceutiques ont dégringolé en 2017, perdant plus du quart de leur valeur.

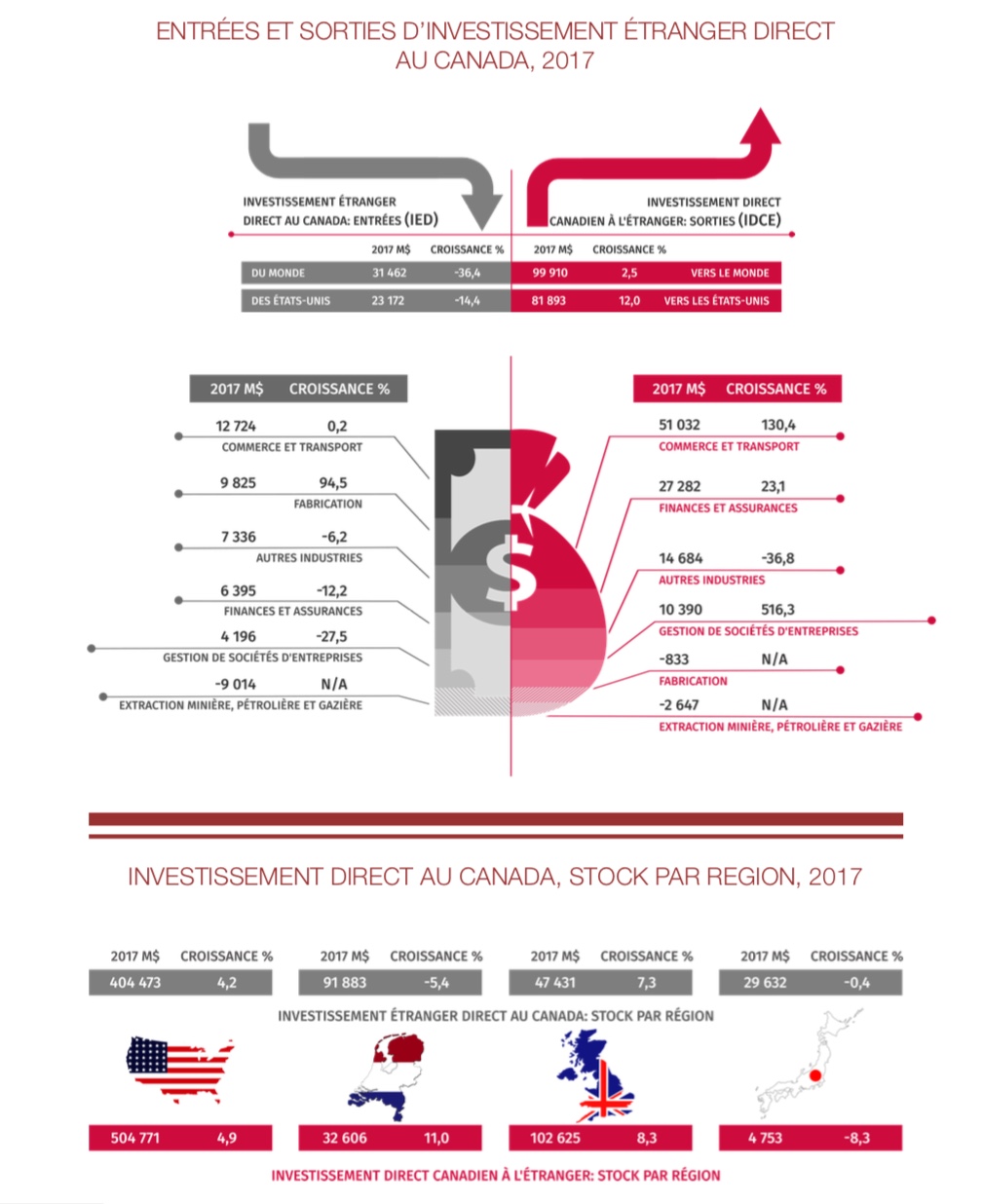

Les flux mondiaux d’IED ont diminué à 1,5 billion $E. U. en 2017, après avoir atteint leur plus haut niveau depuis la crise mondiale en 2015. Les entrées d’IED dans les économies développées ont reculé de 27,0 p. 100 au cours de l’année (d’un tiers en Amérique du Nord) et représentaient 53,4 p. 100 du total, tandis que les entrées dans les économies en développement ont légèrement augmenté en 2017. Les FA transfrontières se sont contractées de 23 p. 100, principalement en raison de la baisse d’activité dans les pays développés; l’IED mondial consacré à de nouvelles installations a également diminué.

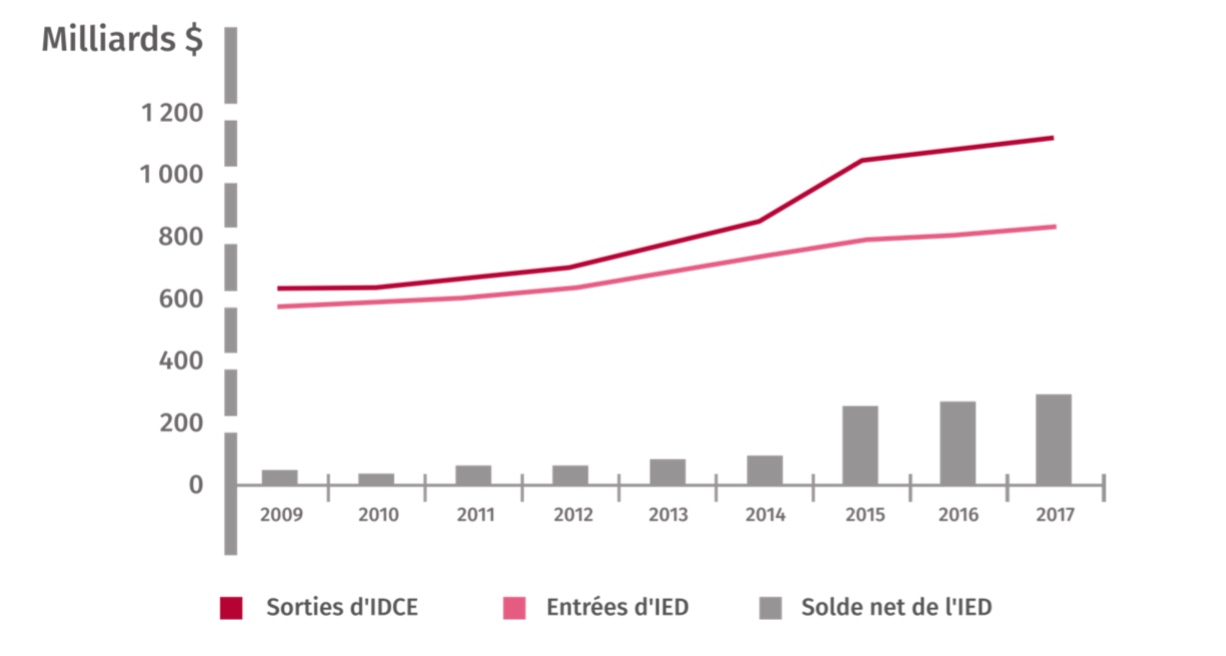

Les entrées d’IED au Canada ont diminué de 36,4 p. 100 en 2017 pour s’établir à 31,5 milliards $. Les entrées en provenance des États-Unis ont reculé de 14,4 p. 100, tandis que celles venant du reste du monde ont chuté de 63,0 p. 100. La baisse globale des flux d’investissement est imputable à l’effet combiné des fortes baisses des flux mondiaux d’IED (en particulier dans les pays développés, et notamment en Amérique du Nord) et des importantes transactions de désinvestissement dans le secteur des sables bitumineux, entraînant un transfert de propriété des actifs de mains étrangères à des intérêts canadiens. Les entrées de capitaux étrangers ont également diminué dans le secteur de la gestion de sociétés et d’entreprises, dans celui des finances et des assurances, ainsi que dans d’autres secteurs, mais elles ont presque doublé dans le secteur manufacturier. Le stock d’investissement étranger au Canada a augmenté de 1,9 p. 100 pour atteindre 824,0 milliards $, dont 49,1 p. 100 sont détenus par les États-Unis. Alors que le secteur manufacturier et le secteur de la gestion de sociétés et d’entreprises ont été les deux principales cibles de l’IED en 2017, le stock d’IED a considérablement augmenté dans les secteurs des finances et des assurances, du commerce de gros, et des transports et de l’entreposage.

Les sorties de capitaux du Canada vers l’étranger (IDCE) étaient en hausse pour la septième année consécutive en 2017 et ont presque atteint le seuil des 100 milliards $. Pour la deuxième année, les flux d’IDCE ont considérablement augmenté dans les secteurs du commerce et des transports, qui ont représenté plus de la moitié des sorties totales. Les flux sortants ont également augmenté dans le secteur de la gestion de sociétés et d’entreprises et celui des finances et des assurances. Une part plus grande qu’à l’habitude de ces flux est allée aux États-Unis. Le stock d’investissements du Canada à l’étranger a aussi augmenté en 2017 et atteint 1,1 billion $, mais l’appréciation du dollar canadien a neutralisé une partie de l’activité. Le solde net de l’investissement direct du Canada a augmenté de 22,1 milliards $ en 2017, pour inscrire l’excédent le plus élevé jamais atteint, soit 297,1 milliards $.

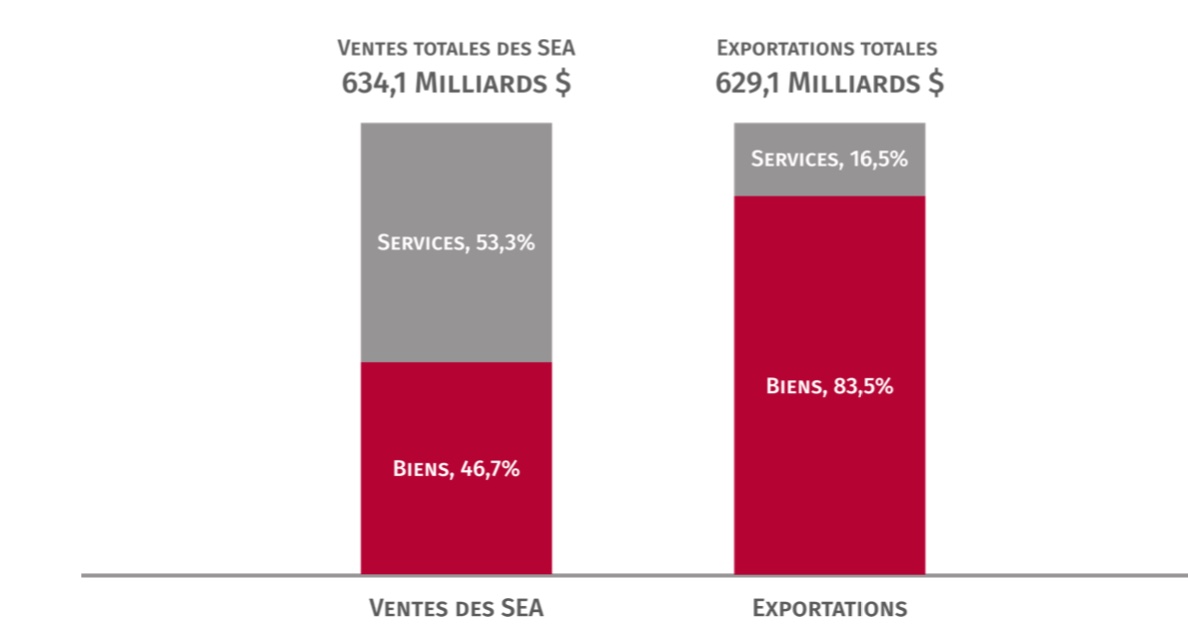

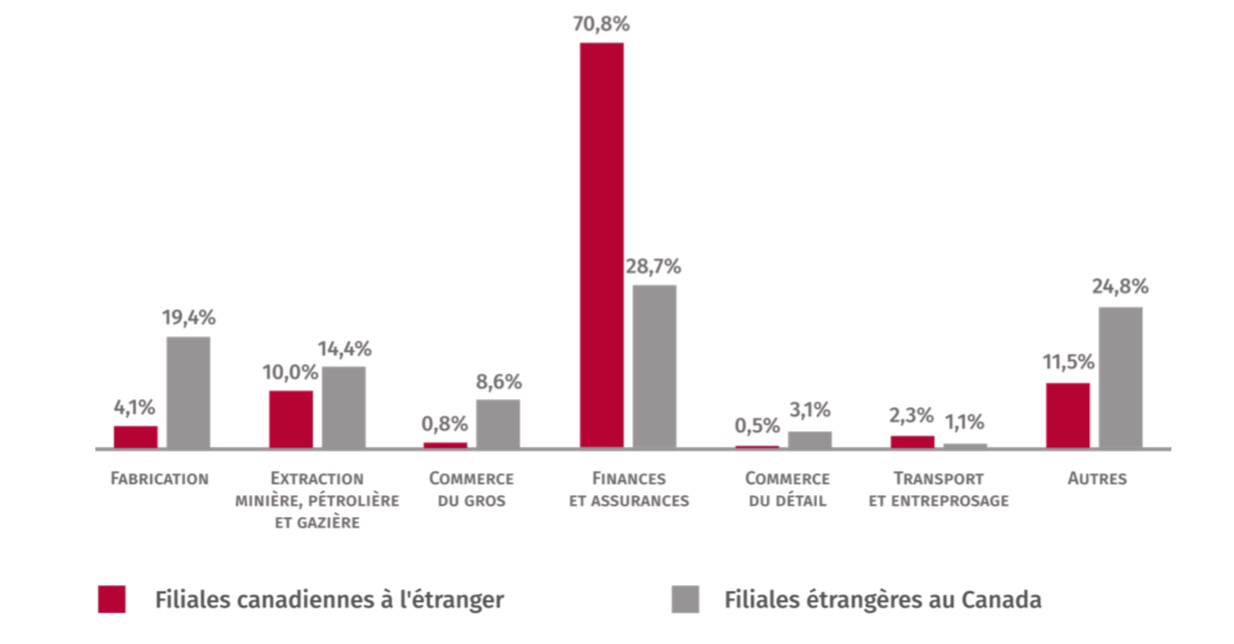

Les sociétés étrangères affiliées continuent d’occuper une place importante dans l’économie canadienne, accaparant plus de la moitié du commerce total des marchandises du Canada.Note de bas de page 3 Elles représentaient 17,2 p. 100 des actifs du secteur des entreprises au Canada et 27,1 p. 100 des revenus d’exploitation totaux, employaient 1,9 million de Canadiens et étaient à l’origine de 34,5 p. 100 de la R-D effectuée au pays. Parallèlement, les filiales canadiennes à l’étranger vendaient directement plus de biens et de services que les exportations traditionnelles du Canada, aidant ainsi leurs sociétés mères canadiennes à demeurer concurrentielles, à avoir accès à la technologie et à d’autres intrants, et à se concentrer sur les activités propres aux sièges sociaux.

La part des services dans les exportations canadiennes va en augmentant. Elle a atteint 17,0 p. 100 en 2017 et même davantage en termes de valeur ajoutée en raison de la proportion élevée de contenu canadien dans les services et de la contribution indirecte des services à la valeur des exportations de biens. Néanmoins, les services représentent toujours une plus faible part des exportations au Canada comparativement à la plupart des autres pays avancés. Le Canada fait bonne figure dans un certain nombre de secteurs de services qui font appel à du personnel qualifié et à l’innovation, plus particulièrement la recherche-développement, les finances, les services professionnels et l’éducation. De façon plus générale, les services sont importants pour la compétitivité internationale du Canada puisqu’ils constituent des intrants clés au processus de production et jouent un rôle de facilitateur du commerce. De plus en plus, les services sont incorporés aux produits, une tendance contribuant à la « servicification » et, dans bien des cas, ils peuvent représenter le volet le plus important des biens échangés.

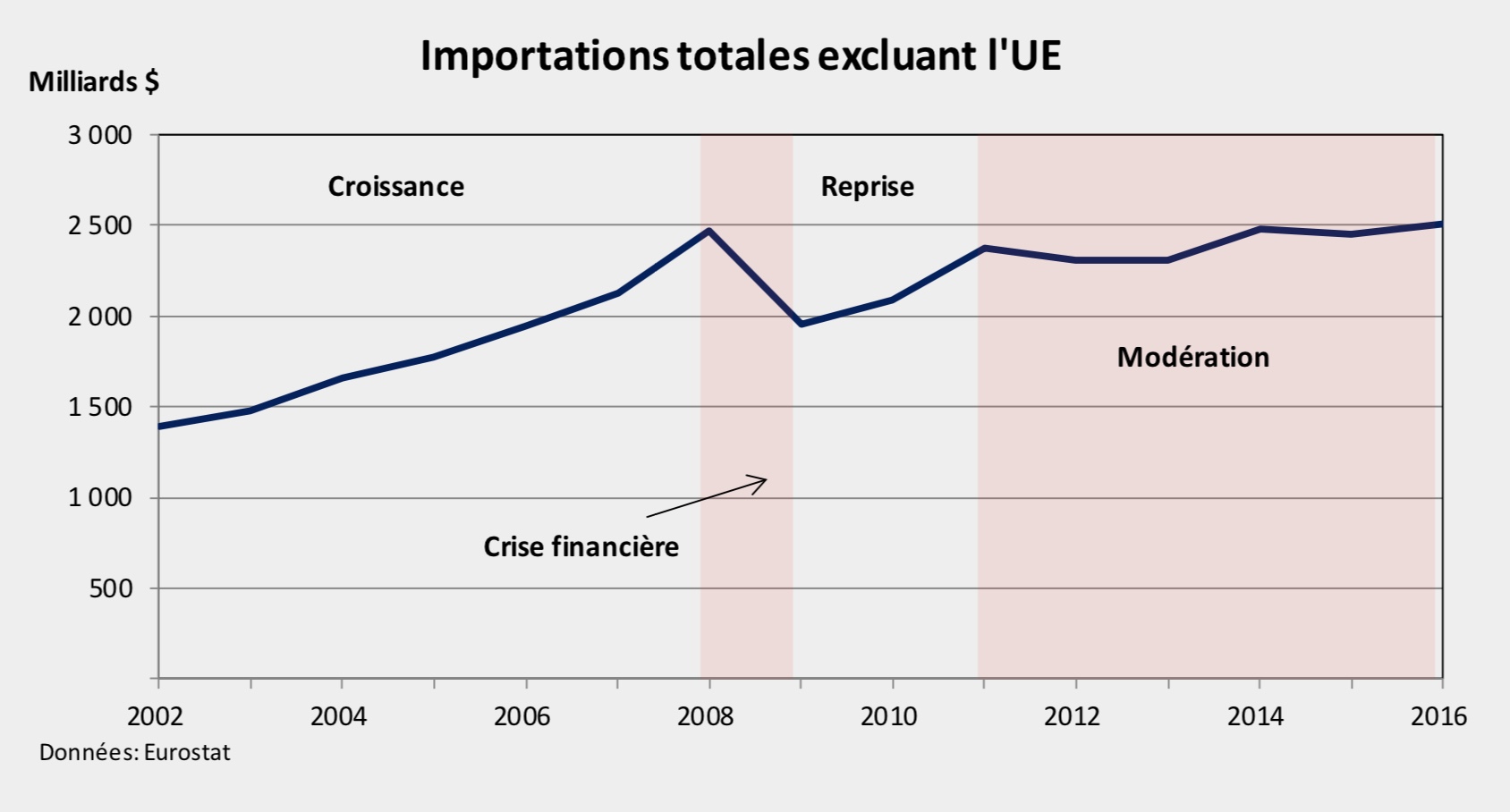

La Grande Récession a frappé il y a presque dix ans, mais jusqu’en 2016 la reprise a été retardée, désynchronisée et incomplète. Au second semestre de 2016, une remontée cyclique généralisée de plusieurs indicateurs s’est finalement amorcée et, en 2017, s’est transformée en une reprise globale du secteur manufacturier, du commerce et de l’investissement à travers le monde. La croissance économique enregistrée l’an dernier a dépassé la plupart des attentes. La confiance des entreprises et des consommateurs, la robustesse des investissements, ainsi que des conditions financières, budgétaires et monétaires généralement favorables se sont renforcées mutuellement et ont engendré une tendance de fond qui ne sera pas facile à enrayer. Le commerce international s’en est trouvé stimulé, rebondissant à la fois en volume et en valeur, à une échelle rappelant les premières années qui ont suivi la récession (2010-2011). Les prix des produits de base, dorénavant mieux arrimés à l’augmentation de la demande des consommateurs, ont poursuivi leur progression hors des creux du début de 2016, renforçant ainsi les bilans des exportateurs de matières premières. Si ce rythme d’expansion était pour se maintenir quelques années, le monde profiterait d’une Grande Reprise, d’une ampleur équivalente à celle de la Grande Récession.

Hélas, les chances que cela se concrétise sont minces. Une croissance supérieure à la tendance contribue à éliminer rapidement du système la capacité excédentaire apparue au lendemain de la récession. Les marchés du travail montrent des signes de plus en plus évidents de tension à travers les pays développés, et les banques centrales, attentives aux premières manifestations de pressions inflationnistes naissantes, resserrent prudemment leur politique, tandis que les oracles de l’économie partout dans le monde s’affairent déjà à prédire la date de la prochaine récession. En 2018, la croissance excessive dans la plupart des pays développés devrait commencer à se résorber et à s’approcher du niveau de croissance potentielle, qui n’a pas considérablement changé alors que le monde s’efforçait de composer avec l’héritage de la Grande Récession.

Bien que les prix des produits de base aient continué à augmenter en raison d’une plus grande demande des consommateurs, la croissance dans la plupart des pays développés devrait ralentir

La démographie dicte une courbe de croissance plutôt fade – moins de 2 p. 100 – et c’est vers le Sphinx de la technologie que nous nous tournons pour trouver une issue à l’impasse, mais ses promesses demeurent tout aussi ambiguës que ses énigmes. Si le potentiel de hausse n’a pas réussi à progresser, les risques à la baisse ont pour leur part clairement augmenté. Jamais le système commercial fondé sur des règles n’a été aussi menacé qu’en 2017, et les choses risquent d’empirer en 2018 avant de pouvoir s’améliorer. Les tensions géopolitiques et le renforcement du pouvoir de nombreux régimes autocratiques dans le monde pointent dans la même direction, et il faudra peut-être patienter un bon moment avant que le soleil couchant sur l’expansion économique qu’a connue le monde en 2017 ne brille à nouveau du même éclat.

Dans le sillage de la remontée qui s’était amorcée l’année précédente, l’économie mondiale a progressé de 3,2 p. 100 en termes réels en 2017 (agrégation aux taux de change du marché).Note de bas de page 1-2 Il s’agit d’une accélération majeure par rapport à la croissance de 2,5 p. 100 observée en 2016 et du taux de croissance de l’économie mondiale le plus élevé depuis 2010. Dans plusieurs régions, la performance économique réalisée en 2017 a dépassé les attentes – notamment dans la zone euro, le Japon, les États-Unis et la Chine. Les deux principaux moteurs du renforcement de la croissance mondiale au cours de l’année ont été la reprise des dépenses d’investissement dans les économies avancées et la fin de la contraction de l’investissement dans les pays exportateurs de produits de base. Une dynamique robuste, la confiance du marché et des investisseurs, des conditions financières favorables et une reprise partielle des prix des matières premières alimentent les attentes d’une croissance encore plus forte à court terme.

L’économie mondiale a progressé de 3,2 p. 100, les deux principaux déterminants de la croissance mondiale ayant été la reprise des dépenses d’investissement dans les économies avancées et la fin de la contraction de l’investissement dans les économies exportant des produits de base

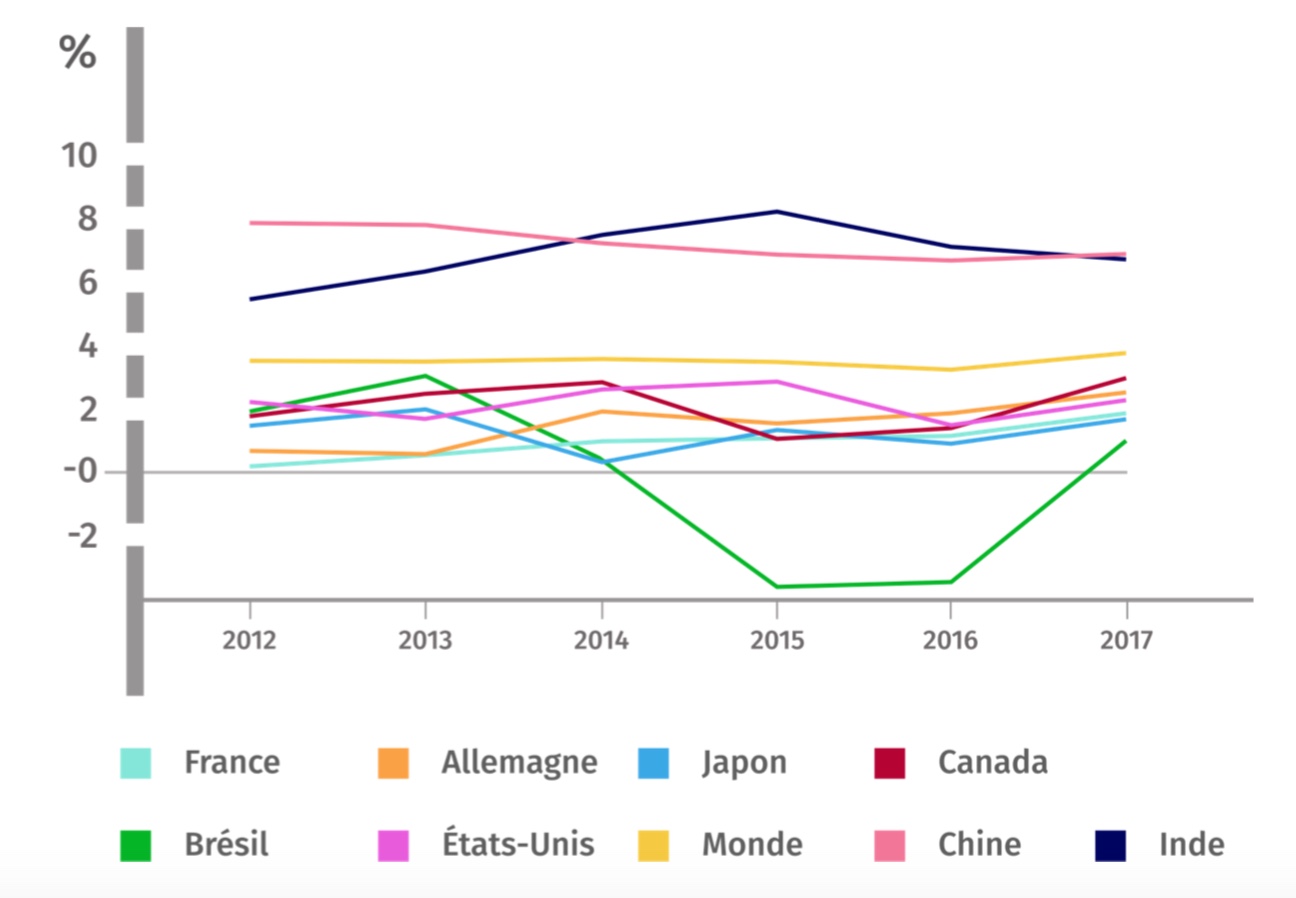

Figure 1-1 Croissance réelle du PIB des principales économies, 2012-2017

Source: FMI, base de données de Perspectives de l’économie mondiale, avril 2018

Équivalent textuel pour Figure 1

Croissance réelle du PIB des principales économies, 2012-2017

Pays

2012

2013

2014

2015

2016

2017

Brésil

1,933

3,01

0,508

-3,55

-3,468

0,976

Canada

1,746

2,475

2,856

1,001

1,414

3,001

Chine

7,9

7,8

7,3

6,9

6,72

6,856

Allemagne

0,689

0,599

1,927

1,504

1,855

2,514

Inde

5,456

6,386

7,41

8,155

7,113

6,741

Japon

1,495

2

0,375

1,354

0,938

1,713

France

0,183

0,576

0,948

1,067

1,188

1,846

États-Unis

2,224

1,677

2,569

2,862

1,485

2,273

Monde

3,516

3,472

3,579

3,453

3,234

3,761

Les estimations préliminaires indiquent que les entrées mondiales d’investissement étranger direct (IED)Note de bas de page 1-3 ont diminué considérablement en 2017, après avoir atteint en 2015 leur niveau le plus élevé depuis le début de la crise mondiale. Les entrées d’IED dans les économies développées ont reculé de plus d’un quart, les entrées en Amérique du Nord chutant d’un tiers. Par contre, les entrées d’IED dans les économies en développement ont marginalement augmenté. Les fusions et acquisitions (FA) transfrontières se sont contractées, principalement en raison d’une baisse de l’activité dans les pays développés; l’IED mondial destiné à de nouvelles installations a également fléchi.

Vue d’ensemble et perspectives de l’économie mondiale

Les tendances globales de la croissance

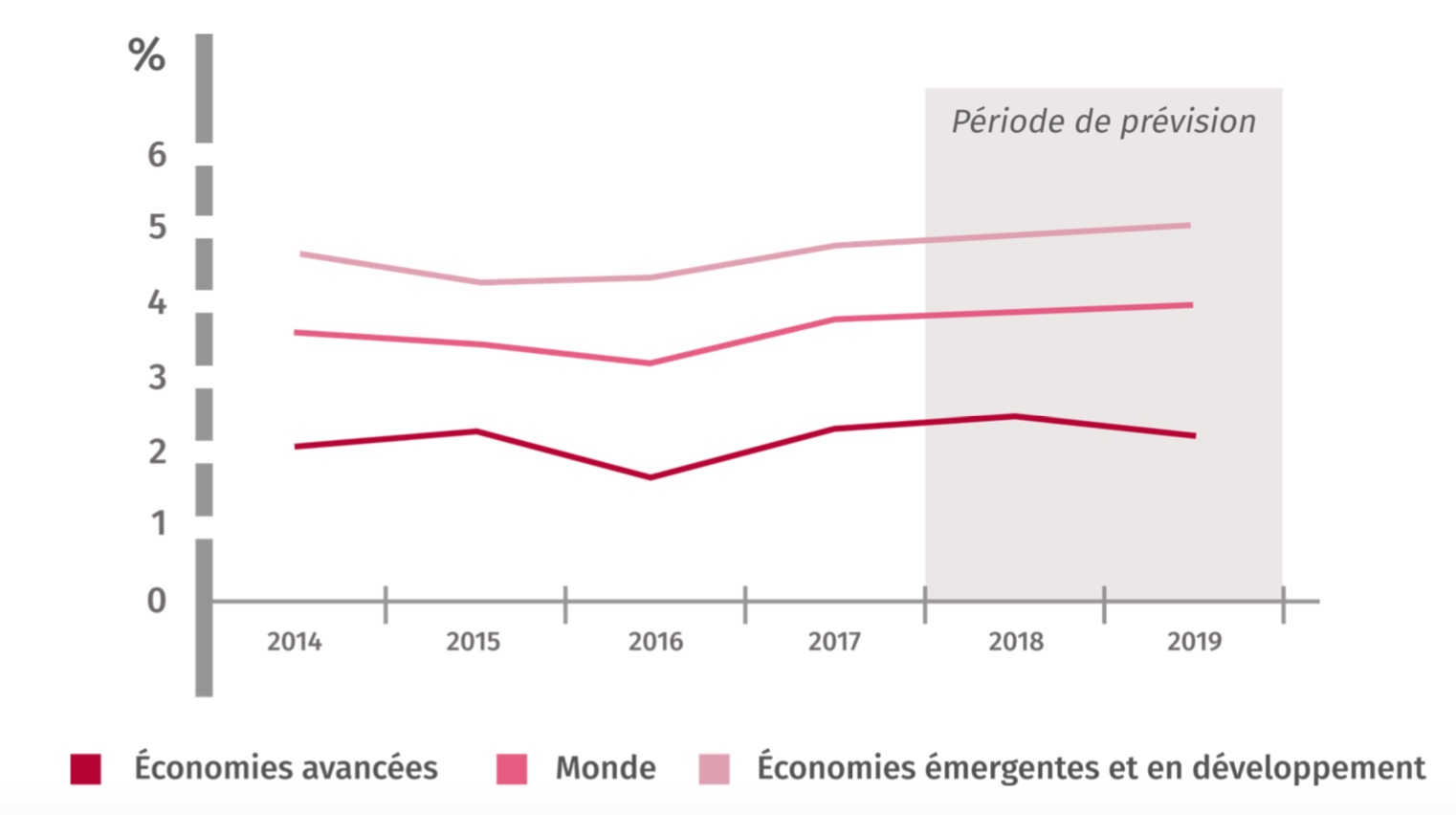

Figure 1-2 Croissance rajustée pour le PPA, principales régions, 2014-2017 et prévisions pour 2017-2018

Source: FMI, base de données de Perspectives de l’économie mondiale, avril 2018

Équivalent textuel pour Figure 1-2

Croissance rajustée pour le PPA, principales régions, 2014-2017 et prévisions pour 2017-2018

Monde

Économies avancées

Économies émergentes et en développement

2014

3,579

2,093

4,696

2015

3,453

2,302

4,303

2016

3,234

1,67

4,359

2017

3,761

2,336

4,764

2018

3,939

2,48

4,942

2019

3,943

2,219

5,097

Les chiffres rajustés en fonction de la parité du pouvoir d’achat (PPA) indiquent que la croissance mondiale s’est accélérée à 3,8 p. 100 en 2017, soit 0,5 point de pourcentage de plus que l’année précédente. La croissance dans les économies avancées a progressé de 0,6 point de pourcentage par rapport à 2016, atteignant 2,3 p. 100, l’augmentation étant presque entièrement due aux dépenses d’investissement. Ce processus a été soutenu par une politique monétaire généralement accommodante, des bilans plus solides et une confiance accrue. Le renforcement de l’investissement a entraîné une forte reprise du commerce mondial, et les grands pays exportateurs comme l’Allemagne, le Japon, le Royaume-Uni et les États-Unis y ont contribué de manière significative.

La plupart des économies avancées affichent une inflation sous-jacente encore modeste, mais en légère progression en raison de l’augmentation de la demande. Le Royaume-Uni, où l’inflation sous-jacente est toujours supérieure à la cible de la Banque d’Angleterre, est la seule exception. La faiblesse persistante de la croissance des salaires réels dans l’ensemble de ces économies pourrait se traduire en une certaine capacité excédentaire des marchés du travail, même si des signes de raffermissement du marché du travail sont apparus aux États-Unis. Le cycle de resserrement monétaire est en cours dans la plupart des économies avancées, bien que, globalement, le système demeure encore largement en mode de stimulation. Les écarts de production se résorbent plus rapidement que prévu, et la croissance économique s’aligne sur la croissance potentielle estimée. Le dollar américain s’est affaibli légèrement en termes réels effectifs au second semestre de 2017, alors que l’euro se renforçait et que le yen japonais demeurait globalement stable.

La croissance des économies émergentes et en développement s’est finalement redressée après six années consécutives de décélération, enregistrant une hausse de 0,4 point de pourcentage, à 4,8 p. 100. Comme d’habitude, la performance était plus inégale dans ce groupe et la composition de la croissance variait grandement. La forte croissance de l’Asie émergente s’est poursuivie, la Chine et l’Inde profitant de leur solde net à l’exportation et de la forte consommation privée, accompagnés d’une baisse de la croissance de l’investissement. Dans le reste du groupe (notamment parmi les pays exportateurs de produits de base), les effets de l’investissement ont plutôt été les principaux facteurs contributifs. L’investissement fixe a cessé de reculer au Brésil et en Russie, ainsi que dans plusieurs pays exportateurs de produits de base. La croissance des stocks a aussi été un facteur de croissance important, tandis que la reprise des importations parmi les exportateurs de produits de base a aidé la consommation privée à se redresser, mais a aussi contribué à ce que le bilan net des exportations freine la croissance dans les économies émergentes et en développement. La plupart des monnaies sont demeurées stables ou ont progressé par rapport au dollar américain, ce qui a contribué à maintenir l’inflation sous-jacente à un faible niveau au Brésil, en Russie et en Chine. Par contre, l’inflation sous-jacente a augmenté en Inde et est demeurée élevée au Moyen-Orient et en Afrique. Les conditions financières ont continué à être généralement favorables, avec une détente monétaire supplémentaire au Brésil et en Russie et un renforcement généralisé des marchés boursiers.

Le Tableau 1-1 Croissance du PIB réel (%) dans certaines régions et économies

Régions (agrégats selon le PPA)

2017

2018

2019

Monde

3,8

3,9

3,9

Économies avancées

2,3

2,5

2,2

Zone euro

2,3

2,4

2,0

Économies en développement

4,8

4,9

5,1

Asie en développement

6,5

6,5

6,6

Pays émergents d'Europe

5,8

4,3

3,7

CEI

2,1

2,2

2,1

Amérique latine et Caraïbes

1,3

2,0

2,8

Moyen-Orient et Afrique du Nord

2,6

3,4

3,7

Afrique sub-saharienne

2,8

3,4

3,7

Le Tableau 1-1a

Pays (agrégats selon le marché)

2017

2018

2019

Monde

3,2

3,4

3,3

Canada

3,0

2,1

2,0

États-Unis

2,3

2,9

2,7

Royaume-Uni

1,8

1,6

1,5

Japon

1,7

1,2

0,9

France

1,8

2,1

2,0

Allemagne

2,5

2,5

2,0

Italie

1,5

1,5

1,1

Espagne

3,1

2,8

2,2

Chine

6,9

6,6

6,4

Inde

6,7

7,4

7,8

Russie

1,5

1,7

1,5

Brésil

1,0

2,3

2,5

Mexique

2,0

2,3

3,0

Nigeria

0,8

2,1

1,9

Afrique du Sud

1,3

1,5

1,7

Source: FMI, base de données de Perspectives de l'économie mondiale, avril 2018

La croissance économique et perspectives: pays principaux

La croissance de l’économie américaine a rebondi pour atteindre 2,3 p. 100 en 2017, après avoir enregistré un piètre taux de croissance de 1,5 p. 100 en 2016, sa plus faible performance économique depuis 2009. La consommation privée, l’investissement fixe non résidentiel et les exportations ont largement contribué à l’augmentation du PIB réel en 2017. L’accélération du PIB réel de 2016 à 2017 reflète une reprise de l’investissement fixe non résidentiel et des exportations et une diminution moins marquée de l’investissement privé dans les stocks. Ces mouvements ont été en partie compensés par la décélération de l’investissement fixe résidentiel et des dépenses des gouvernements des États et des administrations locales. Les importations, un poste de soustraction dans le calcul du PIB, se sont accélérées.

Compte tenu de cette performance, les prévisions de croissance pour les États-Unis ont été révisées à la hausse. L’accroissement projeté de la demande extérieure et la stimulation provenant des récentes mesures budgétaires sont également des facteurs positifs. Le FMI s’attend à ce que l’économie américaine génère une croissance de 2,9 p. 100 en 2018 et de 2,7 p. 100 en 2019. Les changements apportés à la politique budgétaire devraient engendrer des gains de croissance à court terme jusqu’en 2020, après quoi leurs effets deviendront négatifs en raison de l’accroissement du déficit budgétaire. Cette vigueur attendue de l’économie américaine à brève échéance est de bon augure pour l’économie canadienne.

Le FMI s’attend à ce que l’économie américaine génère une croissance de 2,9 p. 100 en 2018 et de 2,7 p. 100 en 2019 sous l’effet de l’expansion à court terme engendrée par les mesures de stimulation budgétaire adoptées dans ce pays

La croissance a causé une surprise positive dans toute la zone euro en 2017, conduisant à une révision à la hausse considérable des prévisions à court terme du FMI. L’Allemagne a vu son taux de croissance passer à 2,5 p. 100, contre 1,9 p. 100 en 2016. En France, il a progressé à 1,8 p. 100 alors qu’il avait été de 1,2 p. 100 en 2016. Le Royaume-Uni a fait exception avec une légère baisse de sa croissance à 1,8 p. 100 en 2017, mais même cela a constitué une bonne nouvelle, compte tenu des attentes à l’égard du Brexit. La zone euro a enregistré une croissance solide de 2,3 p. 100 en 2017, laquelle devrait monter à 2,4 p. 100 en 2018 avant de se stabiliser à 2,0 p. 100 en 2019. En Allemagne, la croissance devrait demeurer stable à 2,5 p. 100 en 2018, puis ralentir à 2,0 p. 100 en 2019. En France, la croissance devrait s’accélérer à 2,1 p. 100 en 2018, suivie d’un léger ralentissement à 2,0 p. 100 en 2019. La croissance au Royaume-Uni devrait continuer à ralentir à court terme, soit à 1,6 p. 100 en 2018 et à 1,5 p. 100 en 2019, les investissements des entreprises demeurant faibles face à l’incertitude suscitée par le processus du Brexit et ses conséquences éventuelles.

Le Japon a également enregistré de meilleurs résultats que prévu en 2017 et il poursuivra sur cette lancée à court terme. La croissance de l’économie nippone a été de 1,7 p. 100 en 2017, ce qui a surpris de nombreux observateurs. Estimée à 1,2 p. 100 en 2018 et à 0,9 p. 100 en 2019, elle reste néanmoins supérieure au potentiel plutôt faible que dicte une démographie défavorable qui se traduit par une baisse de la population active. La vigueur à court terme dont profite le Japon est favorisée par de meilleures perspectives du côté de la demande extérieure, un rebond de l’investissement privé et des mesures de stimulation budgétaire accrues.

La performance de nombreuses autres économies avancées a atteint un sommet en 2017 (ou, dans le cas de la Nouvelle-Zélande et de l’Espagne, en 2016) et leur croissance devrait ralentir à court terme. Cette liste comprend le Canada, Hong Kong, l’Irlande, Singapour, la Corée du Sud et Taïwan. Néanmoins, leur taux de croissance demeurera respectable et, dans la plupart des cas, supérieur à la tendance à long terme. Dans toutes les économies nouvellement industrialisées (ENI) d’Asie, la croissance ralentira en 2018 : de 3,8 à 3,6 p. 100 à Hong Kong, de 2,8 à 1,9 p. 100 à Taïwan, de 3,6 à 2,9 p. 100 à Singapour et de 3,1 à 3,0 p. 100 en Corée du Sud. Ce dernier devrait continuer à afficher une performance supérieure à la tendance malgré les tensions géopolitiques qui sévissent sur la péninsule coréenne.

Parmi les économies en développement, la Chine a continué à enregistrer une forte croissance avec un taux de 6,9 p. 100 en 2017, laquelle devrait ralentir légèrement à 6,6 p. 100 en 2018 et à 6,4 p. 100 en 2019. Une demande extérieure plus robuste a mené à une légère révision à la hausse des prévisions. Le rééquilibrage continu de l’investissement vers la consommation diminuera la croissance à un rythme d’environ 5,5 p. 100 à moyen terme, sous l’effet d’une atténuation du soutien lié à l’expansion du crédit et aux politiques gouvernementales, ainsi que du renforcement des mesures de sécurité sociale. La croissance de 6,7 p. 100 enregistrée par l’Inde en 2017 a été inférieure aux attentes en raison des répercussions de son initiative d’échange de monnaie, mais un rebond à 7,4 p. 100 est prévu pour 2018, et même à 7,8 p. 100 en 2019. La croissance de la consommation privée est solide et des réformes axées sur l’amélioration de l’efficacité sont en cours. Une croissance globalement stable et robuste de 5,3 p. 100 a été observée dans les cinq économies de l’ANASE; on s’attend à une répétition de cette performance dans la région, les prévisions du FMI laissant entrevoir une croissance de 5,3 p. 100 en 2018 et de 5,4 p. 100 en 2019.

Le Mexique a surpassé les attentes avec une expansion de 2,0 p. 100 en 2017, et les perspectives d’amélioration devraient se maintenir. Une croissance plus élevée du PIB de 2,3 p. 100 est attendue en 2018, puis de 3,0 p. 100 en 2019, le pays bénéficiant de l’accélération de l’économie américaine. L’achèvement d’un programme de réformes économiques structurelles devrait contribuer à assurer une croissance de 3,0 p. 100 au pays à moyen terme. Le Brésil est sorti d’une récession majeure pour renouer avec la croissance en 2017, soit à un taux de 1,0 p. 100. Celle-ci devrait continuer de s’accélérer pour atteindre 2,3 p. 100 en 2018 et 2,5 p. 100 en 2019, la consommation privée et l’investissement étant revenus à la normale. L’expansion de l’activité économique en Argentine a atteint 2,9 p. 100 en 2017, mais elle devrait reculer à 2,0 p. 100 en 2018, car les effets des mesures d’ajustement budgétaires et monétaires requises pour juguler l’inflation et réformer les finances publiques seront exacerbés par une sécheresse qui touchera l’important secteur agricole du pays. La Russie est aussi sortie de sa récession avec un taux de croissance de 1,5 p. 100 en 2017, soutenu par le raffermissement des prix du pétrole et une politique monétaire plus souple; la croissance en Russie devrait atteindre 1,7 p. 100 en 2018, avant que des vents contraires et les sanctions restrictives ne freinent l’activité économique à 1,5 p. 100 à moyen terme. La Pologne et la Turquie devraient croître au-dessus de leur potentiel en 2018, soit à des taux de 4,1 p. 100 et 4,4 p. 100 respectivement, avant de ralentir à moyen terme au niveau du potentiel de long terme. Le Nigeria a retrouvé une croissance positive, qui devrait atteindre 2,1 p. 100 en 2018 et 1,9 p. 100 en 2019, tandis que l’Afrique du Sud devrait également voir sa croissance s’améliorer, passant de 1,3 p. 100 en 2017 à 1,5 p. 100 en 2018 et à 1,7 p. 100 en 2019.

Le PIB de l’Argentine a crû de 2,9 p. 100, mais on s’attend à ce qu’il fléchisse l’an prochain en raison des politiques budgétaires et monétaires plus rigoureuses, exacerbées par la sécheresse qui a touché l’important secteur agricole du pays

Le bilan des risques qui pèsent sur ces perspectives s’est amélioré par rapport à l’année dernière en raison des robustes gains enregistrés et d’une vigoureuse dynamique; les risques jouent maintenant dans les deux sens et sont à peu près équilibrés. Il y a un potentiel de surprises positives : une solide confiance pourrait stimuler les plans d’investissement et de recrutement, et les marchés du travail pourraient avoir plus de flexibilité que prévu, conduisant à une augmentation générale de l’activité économique. L’accroissement des investissements pourrait stimuler la productivité et ouvrir la voie à une croissance potentielle plus élevée dans l’avenir. Simultanément, des risques à la baisse sont présents : l’incertitude engendrée par l’environnement géopolitique actuel, les risques de perturbations du commerce mondial, les facteurs de vulnérabilité financière, les discordes politiques et les catastrophes climatiques.

La croissance économique et perspectives: agrégats principaux

La croissance du PIB mondial a été de 3,8 p. 100 en 2017 (rajustée en fonction de la PPA), dépassant le seuil de 4 p. 100 vers la fin de l’année, avec un fort soutien provenant de l’activité d’investissement. Une amélioration de la croissance mondiale est attendue l’an prochain, les conditions financières demeurant favorables. Selon le FMI, la croissance rajustée pour la PPA passera à 3,9 p. 100 en 2018 et 2019 (ou, calculée en fonction des taux de change du marché, à 3,4 p. 100 et 3,3 p. 100, respectivement). Le FMI prévoit une amélioration de la performance à court terme des économies avancées, soit à 2,5 p. 100 pour 2018 et à 2,2 p. 100 pour 2019, de même que des économies en développement, à 4,9 p. 100 en 2018 et à 5,1 p. 100 en 2019. La croissance devrait ramollir à moyen terme, devant le resserrement des écarts de production et le retour des économies avancées à leur lente trajectoire de production potentielle.

Depuis la Grande Récession, les économies avancées ont profité d’une reprise continue, qui tire toutefois clairement à sa fin. La croissance culmine au-dessus du potentiel pour terminer le cycle, alors que les marchés du travail et de l’investissement retrouvent un niveau normal. Le rétrécissement plus rapide que prévu des écarts de production et les révisions à la hausse du niveau de croissance potentielle expliquent le pic de croissance actuel. Au-delà du court terme, les taux de croissance devraient tomber sous les niveaux d’avant la récession, car le vieillissement de la population et la contraction de la main-d’œuvre dans les économies avancées freineront l’expansion. La politique budgétaire devrait rester expansionniste en 2018 et en 2019, pour devenir modérément restrictive d’ici 2020 et plus encore d’ici 2023, lorsque les effets immédiats des dispositions de la réforme fiscale en matière d’investissement aux États-Unis viendront à terme. La politique monétaire demeurera très accommodante dans la zone euro et au Japon, mais elle se resserrera plus vite que prévu aux États-Unis. Les conditions financières mondiales resteront généralement favorables.

Bien que les économies avancées aient poursuivi leur remontée depuis la Grande Récession, les taux de croissance devraient retomber sous les niveaux observés avant la récession alors que les populations vieillissent et que le marché du travail se contracte

La croissance des économies émergentes et en développement n’avait pas connu d’amélioration depuis 2010, mais cette séquence a pris fin l’année dernière, avec une progression de 4,8 p. 100, contre 4,4 p. 100 en 2016. La croissance est demeurée robuste dans les pays émergents et en développement d’Asie, et elle a nettement accéléré dans les pays émergents d’Europe. La région de l’Amérique latine et des Caraïbes a laissé derrière elle la période de croissance négative, et l’Afrique subsaharienne a aussi enregistré une accélération de sa croissance; la seule exception à cette tendance à l’amélioration a été les pays du Moyen-Orient et de l’Afrique du Nord (MOAN), où la croissance en 2017 n’a été que légèrement supérieure à la moitié du rythme de croissance enregistré l’année précédente. Les exportateurs de produits de base ont connu une meilleure année après trois années de faiblesse, grâce à un net redressement des prix des produits de base faisant suite à une amélioration généralisée de l’activité. L’indice des prix des produits de base du FMI devrait progresser de 11,9 p. 100 en 2018, pour ensuite diminuer d’environ 3,7 p. 100 en 2019. Au-delà du court terme, la croissance dans les économies émergentes et en développement devrait se stabiliser autour de 5 p. 100.

L’Asie émergente et en développement restera le moteur de la croissance mondiale, avec une progression stable de 6,5 p. 100 en 2018, puis de 6,6 p. 100 en 2019. L’Europe émergente connaîtra un ralentissement, ses taux actuellement élevés passant à 4,3 p. 100 en 2018 et à 3,7 p. 100 en 2019, alors qu’une forte demande d’exportations chez ses voisins de la zone euro et des conditions financières favorables continueront de soutenir l’activité. La reprise des prix des matières premières sera bien accueillie dans les économies latino- américaines et caribéennes et devrait leur permettre d’enregistrer une croissance de 2,0 p. 100 en 2018 et de 2,8 p. 100 en 2019. Les pays de la région MOAN vont également voir leur rythme de croissance s’accélérer – à 3,4 p. 100 en 2018 et 3,7 p. 100 en 2019: l’appui fournit par la hausse des prix du pétrole étant crucial à la réalisation de ces perspectives. La croissance en Afrique subsaharienne devrait par ailleurs atteindre 3,4 p. 100 en 2018 et 3,7 p. 100 en 2019, les prix des produits de base étant ici aussi la clé de la croissance.

Vue d’ensemble et perspectives du commerce mondial

En 2017, le commerce mondial des marchandises a enregistré sa plus forte augmentation en six ans, avec une croissance de 4,7 p. 100 en termes réels. Cette expansion des échanges fait suite à une croissance plutôt anémique de 1,8 p. 100 en 2016 – un rythme inférieur à la croissance de la production réelle. Selon l’OMC, cette forte reprise de l’expansion du commerce est due à une croissance économique plus robuste que prévu partout dans le monde, accompagnée de solides investissements, Note de bas de page 1-4 d’une consommation privée soutenue et de conditions budgétaires et financières favorables. La vigueur renouvelée des volumes d’échanges devrait persister à court terme, mais le rythme s’atténuera légèrement à 4,4 p. 100 en 2018 et à 4,0 p. 100 en 2019.

Le commerce mondial des marchandises a enregistré sa plus forte progression depuis six ans avec un taux de croissance de 4,7 p. 100; la vigueur des échanges mondiaux en volume devrait se maintenir à court terme mais s’atténuer à moyen terme

Du même coup, ces prévisions sont exposées à de sérieux risques, alors que les tensions commerciales et l’incertitude accrues quant à l’engagement des grandes économies envers une structure encadrée par des règles commencent à miner la confiance des entreprises, à teinter les décisions d’investissement et à compromettre la solidité de la croissance actuelle de l’économie mondiale. Cette perspective dépend donc du maintien d’une gestion du commerce mondial reposant sur une action concertée des gouvernements et le recours à des politiques commerciales, monétaires et budgétaires appropriées.

Les gains les plus importants en termes de volume d’échanges en 2017 ont été enregistrés du côté des importations des économies en développement; parmi ce groupe, la croissance des importations réelles a bondi à 7,2 p. 100 après une piètre performance de 1,9 p. 100 en 2016. Parallèlement, les importations réelles des économies développées ont progressé plus modestement en 2017, soit à un taux de 3,1 p. 100, après avoir avancé de 2,0 p. 100 l’année précédente. Les exportations réelles de marchandises ont augmenté de 5,7 p. 100 dans les économies en développement et de 3,5 p. 100 dans les économies développées en 2017, ce qui excède de plusieurs points de pourcentage leur performance de 2016. La dynamique de la croissance était également différente : alors que les économies en développement ont enregistré globalement une plus forte croissance de leurs importations, ce sont les économies développées qui affichaient un plus grand dynamisme en fin d’année, alors que la croissance économique s’accélérait dans ces pays.

La remontée des volumes exportés a été marquée dans toutes les régions du monde en 2017. Les exportations de l’Amérique du Nord, de l’Amérique centrale, de l’Amérique du Sud et des Caraïbes (ASACC), d’Europe et d’Asie ont toutes progressé plus rapidement qu’en 2016. L’Asie a mené le bal avec une expansion de ses exportations de 6,7 p. 100, suivie par l’Amérique du Nord à 4,2 p. 100. Les exportations européennes ont aussi fait très belle figure, passant d’un taux de croissance de 1,1 p. 100 en 2016 à 3,5 p. 100 en 2017. Du côté des importations, l’Asie a également dominé avec une croissance en volume de 9,6 p. 100, l’Amérique du Nord et la région de l’ASACC affichant une croissance substantielle de 4,0 p. 100 – la première après une croissance quasi nulle en 2016, et la seconde après une contraction de 6,8 p. 100 des importations réelles cette année-là.

La reprise du commerce d’exportation en volume avait une large empreinte dans les diverses régions du monde, alors que les exportations de l’Amérique du Nord, de l’Amérique du Sud et de l’Amérique centrale et des Caraïbes (ASACC), de l’Europe et de l’Asie ont crû plus rapidement

Mesurées en dollars américains, les importations mondiales nominales ont augmenté de 10,7 p. 100 en 2017 après deux années de baisse, pour atteindre 17,6 milliards $É.-U. La stabilité du dollar américain par rapport à un large panier de devises, en dépit de la hausse des prix des produits de base, a contribué à cette augmentation. La Chine est redevenue la plus grande nation commerçante au chapitre des échanges de marchandises, avec un commerce total de 4,1 milliards $É.-U., devançant les États-Unis à 4,0 milliards $É.-U. L’Europe demeure le plus grand continent commercial avec des échanges totaux de 13 000 milliards $É.-U., devant l’Asie avec 11 400 milliards $É.-U. En 2017, la valeur des importations mondiales de services commerciaux a aussi augmenté de manière substantielle (les statistiques sur le commerce des services en volume ne sont pas disponibles), avec une hausse de 6,5 p. 100, à 5,1 milliards $É.-U.

Les prévisions de l’OMC prévoient une diminution progressive de la croissance du commerce des marchandises en 2018 et 2019, mais une solide performance à court terme. Cet optimisme s’appuie sur la vigueur récente des principaux indicateurs commerciaux tels que l’indice d’achalandage des ports de conteneurs et les commandes mondiales à l’exportation. À l’opposé, la montée continue du sentiment anti-commerce et des mesures de restriction du commerce font planer des risques importants sur ces perspectives. Si les prévisions actuelles de croissance du PIB se réalisent, les volumes d’échanges augmenteront de 4,4 p. 100 en 2018; les économies en développement enregistreront une croissance de 4,8 p. 100 de leurs importations et de 5,4 p. 100 de leurs exportations, tandis que les économies développées verront leurs importations progresser de 4,1 p. 100 et leurs exportations, de 3,8 p. 100. Un ralentissement de la croissance du volume des échanges mondiaux à 4,0 p. 100 en 2019 affectera ces estimations à peu près proportionnellement.

Les exportations de marchandises

En termes nominaux, la Communauté des États indépendants (CEI) a surpris en dominant le tableau mondial de la croissance des exportations en 2017, avec une augmentation de 24,4 p. 100 comparée à l’année précédente. Cela s’explique notamment par la hausse des prix de l’énergie, qui a soutenu une grande partie des exportations de la région, mais aussi par le recul des échanges commerciaux en 2016 durant la récession qui a frappé la Russie (dont les exportations ont progressé de plus d’un quart en 2017). La hausse des prix des produits de base s’est également traduite par une forte augmentation de la valeur des exportations de l’Afrique, qui ont progressé de 18,3 p. 100, et de celles du Moyen-Orient, en hausse de 18 p. 100. La région de l’ASACC a également bénéficié de la hausse des prix des matières premières et de la fin de la récession au Brésil (dont les exportations ont progressé de 17,5 p. 100 en 2017), affichant une croissance de 13,0 p. 100. Les exportations nominales de l’Asie ont progressé de 10,7 p. 100, l’Inde venant en première place avec une croissance de 13,0 p. 100 et les NEI non loin derrière avec une croissance combinée de 12,6 p. 100. Les exportations en provenance de l’Europe ont progressé à un taux de 9,3 p. 100, l’Italie inscrivant une bonne performance (gain de 9,6 p. 100), suivie du Royaume-Uni (gain de 8,6 p. 100) et de l’Allemagne (gain de 8,5 p. 100). Le rythme d’expansion des exportations de l’Amérique du Nord a été le plus lent parmi l’ensemble des régions du monde (7,3 p. 100), le Mexique venant en tête avec une croissance de 9,5 p. 100. L’Europe demeure le premier exportateur mondial avec une part de 37,8 p. 100, suivie de l’Asie, à 34,0 p. 100, les autres régions arrivant loin derrière.

Le Tableau 1-2 Exportations mondiales de marchandises, 2017, par région

Valeur G $É.-U.

Part (%)

Croissance (%)

Monde

17 198

100,0

10,7

Amérique du Nord

2 377

13,8

7,3

États-Unis

1 547

9,0

6,6

Canada

421

2,4

7,8

Mexique

409

2,4

9,5

Amérique du Sud et Amérique centrale

583

3,4

13,0

Brésil

218

1,3

17,5

Europe

6 501

37,8

9,3

UE-28

5 904

34,3

9,7

Allemagne

1 448

8,4

8,5

France

535

3,1

6,7

Royaume-Uni

445

2,6

8,6

Italie

506

2,9

9,6

CEI

518

3,0

24,4

Russie

353

2,1

25,3

Afrique

417

2,4

18,3

Moyen-Orient

961

5,6

18,0

Asie

5 842

34,0

10,7

Chine

2 263

13,2

7,9

Japon

698

4,1

8,3

Inde

298

1,7

13,0

NEI

1 283

7,5

12,6

Source : Communiqué de l'OMC, avril 2018

Les importations de marchandises

En termes nominaux, les importations mondiales de marchandises ont augmenté de 10,7 p. 100 sur l’année pour atteindre 17,6 milliards $É.-U. Les valeurs à l’importation étaient en hausse partout dans le monde, mais la CEI a de nouveau été la région où la croissance de la valeur des importations a été la plus rapide, avec un gain de 20,8 p. 100. Cela est imputable principalement à la sortie de récession de la Russie et à la plus grande valeur de ses exportations à forte intensité énergétique (les importations de la Russie ont augmenté de 24,1 p. 100 en 2017). L’Asie a également enregistré une forte progression de ses importations, qui ont gagné 15,3 p. 100. L’Inde a de nouveau pris la tête avec une augmentation des importations de 23,8 p. 100, suivie de la Chine avec une hausse de 16,0 p. 100.

Le Tableau 1-3 Importations mondiales de marchandises par région, 2017

Valeur G $É.-U.

Part (%)

Croissance (%)

Monde

17 572

100,0

10,7

Amérique du Nord

3 285

18,7

7,3

États-Unis

2 409

13,7

7,1

Canada

442

2,5

7,0

Mexique

432

2,5

8,7

Amérique du Sud et Amérique centrale

579

3,3

7,8

Brésil

157

0,9

9,7

Europe

6 521

37,1

9,9

UE-28

5 878

33,5

10,0

Allemagne

1 167

6,6

10,5

France

625

3,6

9,2

Royaume-Uni

644

3,7

1,2

Italie

453

2,6

11,2

CEI

402

2,3

20,8

Russie

238

1,4

24,1

Afrique

534

3,0

7,8

Moyen-Orient

712

4,1

1,1

Asie

5 541

31,5

15,3

Chine

1 842

10,5

16,0

Japon

672

3,8

10,6

Inde

447

2,5

23,8

NEI

1 203

6,8

13,7

Source : Communiqué de l'OMC, avril 2018

Dans la plupart des autres régions, la croissance nominale des importations s’est située à un peu moins de 10 p. 100 : l’Europe venait au troisième rang avec un taux de 9,9 p. 100, l’Afrique et la région de l’ACSC suivaient à 7,8 p. 100, et enfin l’Amérique du Nord, à 7,3 p. 100 (le Mexique étant encore une fois premier avec une croissance de 8,7 p. 100). Les importations ont stagné au Moyen-Orient, le dernier au classement des régions, avec une croissance plutôt léthargique de 1,1 p. 100.

Parmi les grandes économies, les importations en Italie (gain de 11,2 p. 100), en Allemagne (gain de 10,5 p. 100), au Brésil (gain de 9,7 p. 100) et en France (gain de 9,2 p. 100) méritent une mention, de même que la faible croissance des importations au Royaume-Uni, principalement occasionnée par la dépréciation de sa monnaie.

L’Europe est demeurée le premier importateur mondial, avec 37,1 p. 100 du commerce mondial, tandis que les importations de l’Asie ont représenté 31,5 p. 100 du total; ensemble, ces deux régions comptent pour plus des deux tiers des importations de marchandises dans le monde. La part de l’Amérique du Nord était de 18,7 p. 100, tandis que toutes les autres régions regroupées accaparaient moins de 13 p. 100 des importations mondiales.

Les exportations de services

Après deux années ternes, les exportations mondiales nominales de services, tels que mesurés en dollars américains, ont bondi en 2017, augmentant de 7,4 p. 100 pour atteindre 5,3 milliards $É.-U. Les services de transport ont progressé le plus rapidement (8,3 p. 100), suivis des services de voyage (7,2 p. 100), tandis que la valeur des services liés aux biens Note de bas de page 1-5 enregistrait la plus faible croissance de toutes les catégories, avec un gain de 5,2 p. 100. Cette dernière catégorie avait été la plus performante au cours des années 2015 et 2016.

Sur le plan régional, les « autres régions » (qui comprennent l’Afrique, la CEI et le Moyen-Orient) ont obtenu les meilleurs résultats, enregistrant une croissance de 9,8 p. 100 de leurs exportations de services. La croissance a été particulièrement remarquable en Égypte (gain de 38,2 p. 100) et en Russie (gain de 15,9 p. 100). L’Europe a affiché la deuxième augmentation la plus élevée avec une croissance globale de 8,5 p. 100, soit des exportations totales de services de 2,5 milliards $É.-U. Les Pays-Bas ont dominé la région grâce à une expansion de 15,6 p. 100, tandis que la croissance a été plutôt lente au Royaume-Uni, à 4,9 p. 100. L’Asie a enregistré la troisième plus forte croissance des exportations de services avec un gain de 7,1 p. 100; l’Inde vient de nouveau en tête avec une expansion de 11,0 p. 100, tandis que la Chine devançait la moyenne, à 8,7 p. 100, et que les NEI ne gagnaient que 2,1 p. 100.

Les exportations de services des pays de l’ACSC ont avancé de 6,8 p. 100 par rapport à 2016, mais la croissance au Brésil s’est élevée à la moitié de ce rythme (3,4 p. 100). L’Amérique du Nord a enregistré la plus faible augmentation de toutes les régions, avec une hausse de 4,2 p. 100, le Mexique affichant la plus forte croissance (10,1 p. 100) et les États-Unis, la plus faible (3,8 p. 100). Les exportations de services du Canada ont pour leur part augmenté de 5,8 p. 100. Note de bas de page 1-6

L’Europe demeure le premier fournisseur mondial de services, accaparant 47,6 p. 100 de la valeur mondiale des exportations, en grande partie grâce aux échanges de services intra-UE. L’Asie arrive en deuxième position, avec un peu plus d’un quart des exportations mondiales de services (1,3 milliard $É.-U), tandis que l’Amérique du Nord occupe le troisième rang, à 0,9 milliard $É. U, ce qui représente 16,7 p. 100 des exportations mondiales de services en 2017.

Le Tableau 1-4 Exportations mondiales de services, 2017, par région

Valeur G $É.-U.

Part (%)

Croissance (%)

Monde

5 252

100,0

7,4

Amérique du Nord

876

16,7

4,2

États-Unis

762

14,5

3,8

Canada

86

1,6

5,8

Mexique

27

0,5

10,1

Amérique du Sud et Amérique centrale

155

3,0

6,8

Brésil

34

0,6

3,4

Europe

2 499

47,6

8,5

UE-28

2 226

42,4

8,5

Allemagne

296

5,6

7,0

Royaume-Uni

354

6,7

4,9

France

249

4,7

5,5

Pays-Bas

216

4,1

15,6

Asie

1 321

25,2

7,1

Chine

226

4,3

8,7

Japon

180

3,4

6,7

Inde

179

3,4

11,0

NEI

400

7,6

2,1

Autres régions

401

7,6

9,8

Russie

58

1,1

15,9

Égypte

19

0,4

38,2

Afrique du Sud

15

0,3

9,3

Émirats arabes unis

70

1,3

7,5

Source : Communiqué de l'OMC, avril 2018

Les importations de services

En 2017, la valeur totale des importations mondiales de services a augmenté de 6,5 p. 100 pour atteindre 5,1 milliards $É.-U. Les « autres régions » composaient le groupe le plus performant avec une hausse des importations de services de 10,3 p. 100, propulsée par l’augmentation de 18,8 p. 100 enregistrée en Russie, alors que certains autres pays, comme l’Égypte et les Émirats arabes unis, ont affiché des taux de croissance marginaux. Le groupe de L’ACSC a occupé la deuxième place parmi les régions où la croissance des importations de services a été la plus élevée, avec un gain combiné de 8,5 p. 100. Le Brésil s’est placé juste sous cette moyenne avec une croissance de 7,9 p. 100.

Le Tableau 1-5 Importations mondiales de services, 2017, par région

Valeur G $É.-U.

Part (%)

Croissance (%)

Monde

5 072

100,0

6,5

Amérique du Nord

659

13,0

6,9

États-Unis

516

10,2

6,8

Canada

105

2,1

6,5

Mexique

37

0,7

9,9

Amérique du Sud et Amérique centrale

180

3,5

8,5

Brésil

66

1,3

7,9

Europe

2 139

42,2

5,9

UE-28

1 915

37,8

5,4

Allemagne

319

6,3

5,2

Royaume-Uni

218

4,3

4,2

France

244

4,8

3,4

Pays-Bas

211

4,2

14,7

Asie

1 514

29,9

5,5

Chine

464

9,1

3,3

Japon

189

3,7

3,5

Inde

150

3,0

13,1

NEI

421

8,3

5,5

Autres régions

580

11,4

10,3

Russie

87

1,7

18,8

Égypte

16

0,3

1,3

Afrique du Sud

16

0,3

7,5

Émirats arabes unis

84

1,7

1,9

Source : Communiqué de l'OMC, avril 2018

L’Amérique du Nord venait ensuite avec une augmentation des importations de services de 6,9 p. 100 : le Mexique est bon premier avec une croissance de 9,9 p. 100, suivi des États-Unis, à 6,8 p. 100, tandis que les importations de services au Canada progressaient de 6,5 p. 100.Note de bas de page 1-7

De manière quelque peu inhabituelle, l’Europe et l’Asie se retrouvent à la queue du classement avec des taux de croissance de 5,9 p. 100 et de 5,5 p. 100, respectivement. Les Pays-Bas ont dominé en Europe (14,7 p. 100), mais la performance de la France et celle du Royaume-Uni ont été inférieures à la moyenne. Parmi les grands pays asiatiques, l’Inde a connu une augmentation exceptionnelle de ses importations de services, soit 13,1 p. 100; celles des NEI ont progressé à un rythme moyen de 5,5 p. 100, tandis que l’augmentation de 3,3 p. 100 survenue en Chine se situait loin de la moyenne régionale. L’Europe est demeurée le plus grand importateur de services, avec 42,2 p. 100 du total mondial en 2017, suivie de l’Asie avec 29,9 p. 100. La part des importations de l’Amérique du Nord s’élevait à 13,0 p. 100, tandis que l’Afrique, le Moyen-Orient et la CEI représentaient 11,4 p. 100 de l’ensemble des importations de services, ce qui constitue une avancée notable.

Aperçu des flux mondiaux d’investissement étrager direct

Selon les estimations préliminaires de la Conférence des Nations Unies sur le commerce et le développement (CNUCED), les entrées mondiales d’IED ont diminué de 16,3 p. 100 en 2017 pour s’établir à 1,5 milliard $É.-U. Ce niveau est bien en deçà du sommet de 1,9 milliard $É. U atteint en 2007.

Les entrées d’IED dans les économies développées ont chuté de 27,0 p. 100, à 810 milliards $É.-U. en 2017, ce qui représente une part de 53,4 p. 100 des entrées mondiales d’IED. Les entrées en Amérique du Nord étaient en retrait de 33,2 p. 100 à 330 milliards $É.-U. Cela est en partie imputable à la baisse des activités de FA transfrontières entre le Canada et les États-Unis. Les entrées d’IED aux États-Unis ont aussi diminué en 2017, mais ce pays demeure la plus importante destination des entrées de capitaux dans le monde pour la troisième année d’affilée avec un total estimatif de 311 milliards $É.-U. Dans les pays de l’UE, les entrées ont diminué de 26,0 p. 100 et représentent un peu moins du quart des entrées mondiales. Une part importante de ce repli peut être attribuée à la baisse survenue au Royaume-Uni, où les entrées d’IED ont dégringolé de 90 p. 100 en 2017. Les flux entrants ont également diminué vers la Belgique, l’Espagne et les Pays-Bas. L’Allemagne constitue le point d’orgue des entrées d’IED parmi les économies développées, avec une poussée de plus du triple (de 10 milliards à un niveau estimatif de 35 milliards $É.-U), tandis que la France profitait d’une augmentation significative des flux d’IED entrants, principalement due à des opérations de FA.

Le Tableau 1-6 Entrées mondiales d'IED par grande région, 2016 et 2017 (estimation)

VERS

G $É.-U. 2016

G $É.-U. 2017

Croissance %

Part %

Monde

1 814

1 518

-16,3

100,0

Économies développées

1 109

810

-27,0

53,4

UE

500

370

-26,0

24,4

Amérique du Nord

494

330

-33,2

21,7

Économies en développement

638

653

2,4

43,0

Afrique

50

49

-2,0

3,2

Amérique latine et Caraïbes

139

143

2,9

9,4

Asie en développement

448

459

2,5

30,2

Économies en transition

67

55

-17,9

3,6

Source : CNUCED, Investment Trends Monitor, janvier 2018

Les entrées d’IED dans les économies en développement ont progressé de 2,4 p. 100 pour atteindre 653 milliards $É.-U. en 2017, soit 43 p. 100 des entrées mondiales. En Amérique latine et dans les Caraïbes, les flux entrants ont augmenté de 2,9 p. 100 pour s’établir à 143 milliards $É.-U. Les entrées d’IED en Afrique ont baissé marginalement de 2,0 p. 100, à 49 milliards $É.-U. Dans les pays en développement d’Asie, les entrées d’IED ont augmenté de 2,5 p. 100 pour atteindre 459 milliards $É.-U. La Chine continentale et Hong Kong ont été les deuxième et troisième destinataires de l’IED en importance, avec des entrées de 144 milliards $É.-U. et de 85 milliards $É.-U., respectivement.

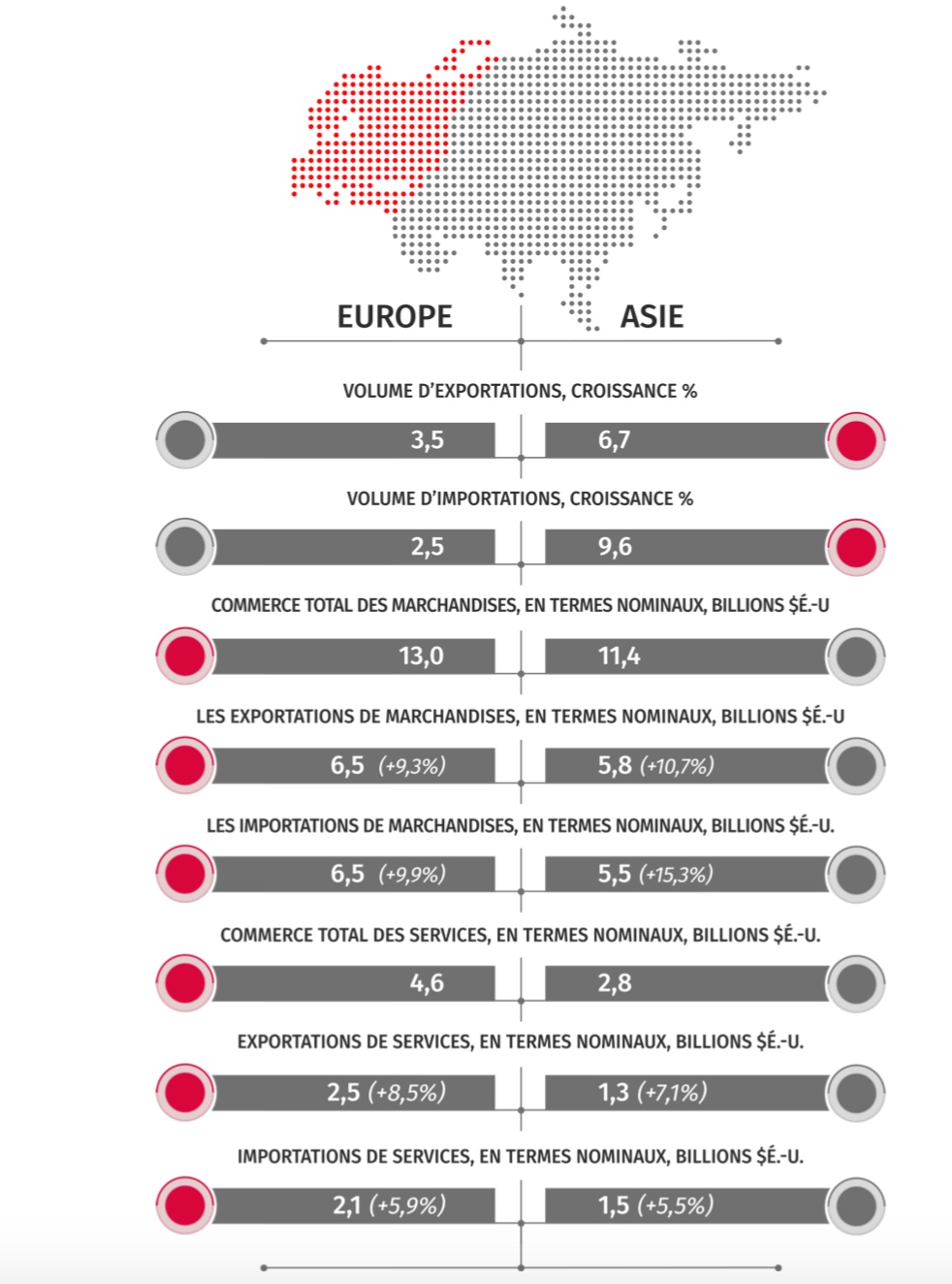

Figure 1-3 Les régions commerciales les plus performantes: l'Asie vs. l'Europe, 2017 (estimation)

Équivalent textuel pour Figure 1.3

Les régions commerciales les plus performantes: l'Asie vs. l'Europe, 2017 (estimation)

Europe

Asie

Volume d'exportations, Croissance (%)

3,5

6,7

Volume d'importations, Croissance (%)

2,5

9,6

Commerce total des marchandises, en termes nominaux, Milliards $É.-U.

13,0

11,4

Les exportations de marchandises, en termes nominaux, Milliards $É.-U.

6,5 (+9,3%)

5,8 (+10,7%)

Les importations de marchandises, en termes nominaux, Milliards $É.-U.

6,5 (+9,9%)

5,5 (+15,3%)

Commerce total des services, en termes nominaux, Milliards $É.-U.

4,6

2,8

Exportations de service, en termes nominaux, Milliards $É.-U.

2,5 (+8,5%)

1,3 (+7,1%)

Importations de services, en termes nominaux, Milliards $É.-U.

2,1 (+5,9%)

1,5 (+5,5%)

Les entrées d’IED dans les économies en transition ont fortement chuté en 2017, passant de 67 milliards $É.-U. à 55 milliards $É.-U, une baisse de 17,9 p. 100. Cela est en grande partie attribuable aux baisses des entrées d’IED observées dans la Fédération de Russie et dans la plupart des pays de la Communauté des États indépendants (CEI).

Les FA transfrontières ont diminué de 23,0 p. 100 à 666 milliards $É.-U. en 2017. La baisse s’explique par le recul de 30 p. 100 (à 553 milliards $É.-U.) survenu dans les économies développées, tandis que dans les économies en développement la valeur des FA transfrontières augmentait de 44 p. 100 (à 100 milliards $É.-U.). L’IED mondial destiné à de nouvelles installations a également diminué de manière significative pour s’établir à 571 milliards $É.-U.

2. Évolution de l’économie et du commerce – tour d’horizon des régions et des pays

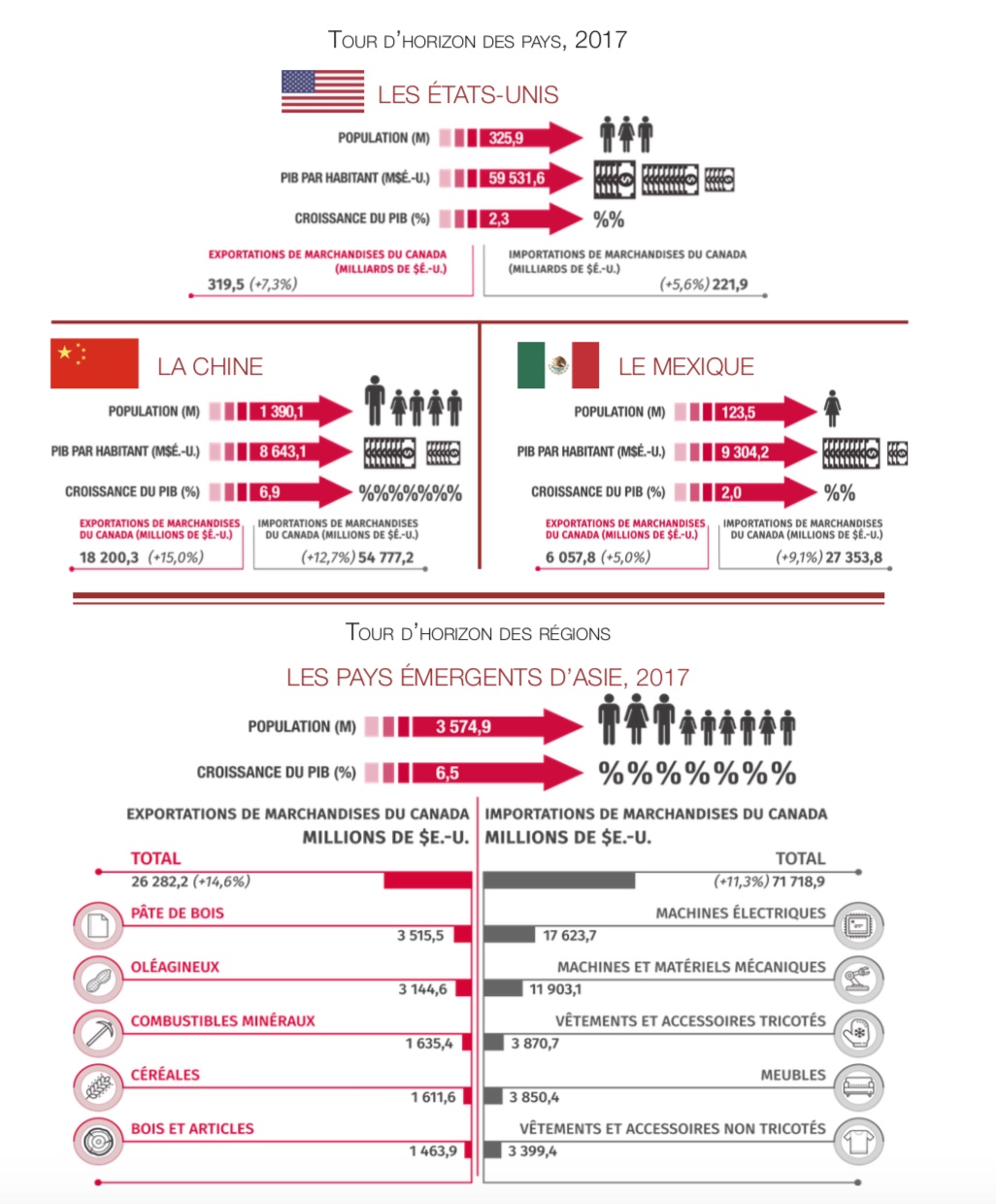

Tour d'horizon des pays, 2017

Équivalent textuel pour Infographic 2.1

Tour d'horizon des pays, 2017

Population (M)

PIB par habitant ($É.-U.)

Croissance du PIB (%)

Exportations de marchandises du Canada (milliards de $É.-U.)

Importations de marchandises du Canada (milliards de $É.-U.)

Les États-Unis

325,9

59 531,6

2,3

319,5 (+7,3%)

221,9 (+5,6%)

La Chine

1 390,1

8 643,1

6,9

18,2 (+15,0%)

54,8 (+12,7%)

Le Mexique

123,5

9 304,2

2,0

6,1 (+5,0%)

27,4 (+9,1%)

Équivalent textuel pour Infographic 2.2

Tour d'horizon des régions, 2017

Les pays émergents d'Asie

Population (M)

3 574,9

Croissance du PIB (%)

6,5

Exportations de marchandises du Canada (millions de $É.-U.)

Total

26 282,2 (+14,6%)

Pâte de bois

3 515,5

Oléagineux

3 144,6

Combustibles minéraux

1 635,4

Céréales

1 611,6

Bois et articles

1 463,9

Importations de marchandises du Canada (millions de $É.-U.)

Total

71 718,9 (+11,3%)

Machines électriques

17 623,7

Machines et matériels mécaniques

11 903,1

Vêtements et accessoires tricotés

3 870,7

Meubles

3 850,4

Vêtements et accessoires non tricotés

3 399,4

Équivalent textuel pour Infographic 2.3

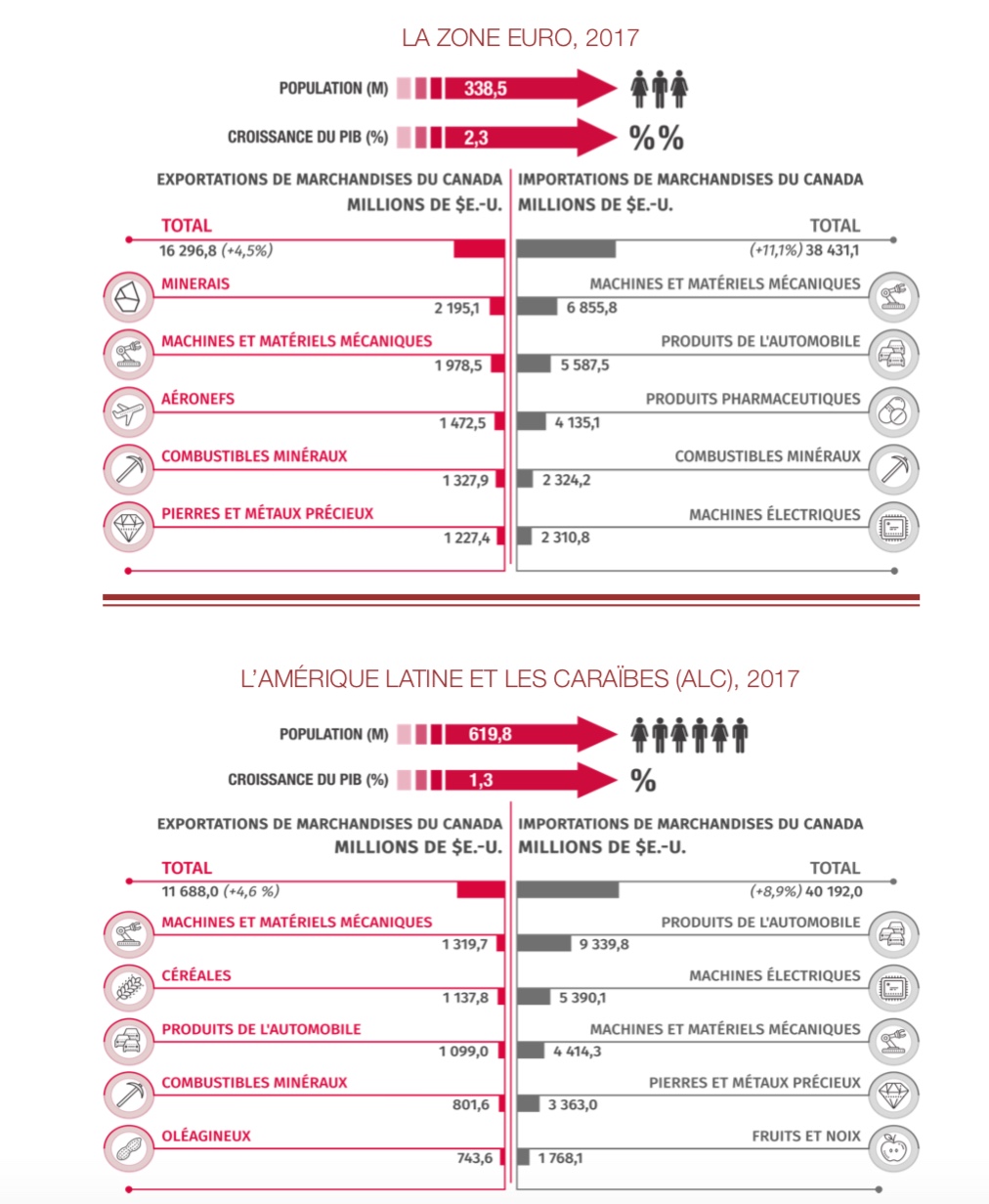

Tour d'horizon des régions, 2017

La zone Euro

Population (M)

338,5

Croissance du PIB (%)

2,3

Exportations de marchandises du Canada (millions de $É.-U.)

Total

16 296,8 (+4,5%)

Minerais

2 195,1

Machines et matériels mécaniques

1 978,5

Aéronefs

1 472,5

Combustibles minéraux

1 327,9

Pierres et métaux précieux

1 227,4

Importations de marchandises du Canada (millions de $É.-U.)

Total

38 431,1 (+11,1%)

Machines et matériels mécaniques

6 855,8

Produits de l'automobile

5 587,5

Produits pharmaceutiques

4 135,1

Combustibles minéraux

2 324,2

Machines électriques

2 310,8

Équivalent textuel pour Infographic 2.4

Tour d'horizon des régions, 2017

L'Amérique Latine et les Caraïbes (ALC)

Population (M)

619,8

Croissance du PIB (%)

1,3

Exportations de marchandises du Canada (millions de $É.-U.)

Total

11 688,0 (+4,6%)

Machines et matériels mécaniques

1 319,7

Céréales

1 137,8

Produits de l'automobile

1 099,0

Combustibles minéraux

801,6

Oléagineux

743,6

Importations de marchandises du Canada (millions de $É.-U.)

Total

40 192,0 (+8,9%)

Produits de l'automobile

9 339,8

Machines électriques

5 390,1

Machines et matériels mécaniques

4 414,3

Pierres et métaux précieux

3 363,0

Fruits et noix

1 768,1

Une solide performance économique assortie de la croissance la plus rapide depuis 2011 a soutenu l’investissement et les échanges internationaux en 2017. L’activité a été particulièrement impressionnante dans la zone euro, au Japon, en Chine et aux États-Unis, toutes ces régions ayant dépassé les attentes au cours de l’an dernier. En tant qu’économie ouverte, le Canada est directement touché par les tendances et événements mondiaux. Ainsi, en 2017, l’adoption d’un nouveau budget aux États-Unis a affecté le flux des investissements étrangers au Canada, tandis que les tensions au Moyen-Orient ont soutenu les prix du pétrole, améliorant ainsi les termes de l’échange du Canada. Étant donné que le commerce international du Canada est passablement concentré, il peut être particulièrement vulnérable aux événements qui surviennent dans une poignée de pays et de régions clés. Alors que le chapitre précédent traitait brièvement des grandes sources d’influence mondiales, le présent chapitre brosse à grands traits la situation économique des principaux partenaires commerciaux du Canada – les États-Unis, la Chine et le Mexique – et des régions névralgiques pour les activités internationales du Canada – l’Asie émergente, la zone euro et l’Amérique latine et les Caraïbes (ALC).

De nombreux risques et défis politiques qui ont plané sur les économies en 2017 sont largement partagés. Un monde davantage interconnecté devrait faciliter l’action concertée pour le bien commun, mais ce n’est pas ce que nous observons en ce moment. Assurer une demande extérieure stable, favoriser la confiance des entreprises et des consommateurs, accroître la productivité, améliorer la répartition du revenu et préserver un système d’échanges internationaux fondé sur des règles sont autant de conditions nécessaires à la prospérité de la plupart des pays. Pourtant, lorsqu’on ne s’entend pas au niveau national sur les solutions à ces problèmes économiques classiques, il s’ensuit une impasse politique qui contribue à les aggraver. Les institutions internationales ont longtemps été une source d’orientation économique, mais il n’y a pas de convergence mondiale à l’heure actuelle sur leur rôle futur. Ainsi, tout le système multilatéral de commerce et d’investissement qui reflétait le consensus de l’après-Deuxième Guerre mondiale est remis en question, ce qui représente une menace à la stabilité économique telle que nous la connaissons.