Identification des importations canadiennes vulnérables

Novembre 2021

Kevin Jiang

Principales constatations

- Ce document s’appuie sur l’étude précédente portant sur les produits à offre limitée et fournit un cadre actualisé pour cerner les importations canadiennes vulnérables aux perturbations étrangères. Il remédie à plusieurs limites de l’étude précédente, notamment par la prise en compte de la capacité de production nationale et de la disponibilité d’autres sources d’approvisionnement à l’échelle mondiale.

- De façon générale, près d’un dixième des importations canadiennes (500 produits) qui figurent sur la liste des codes du SH à 6 chiffres se sont révélées vulnérables. Les trois principaux secteurs de production visés sont les produits chimiques et les engrais, les métaux et les minéraux, et le bois et le papier.

- La concentration géographique des importations canadiennes vulnérables est élevée, les États-Unis étant le fournisseur dominant pour 396 des 500 produits vulnérables. Toutefois, la forte diversification des exportateurs sur le marché mondial pour bon nombre de ces produits suggère que les importations vulnérables en provenance des États-Unis pourraient être importées par commodité ou en raison de leur coût moins élevé plutôt que par nécessité.

- D’autre part, les 104 importations canadiennes vulnérables en provenance d’outre-mer sont fournies par un nombre limité d’exportateurs, ce qui suggère un degré de vulnérabilité plus élevé. La Chine était le principal fournisseur étranger d’importations vulnérables au Canada, suivie de l’Inde, de l’Allemagne, de l’Italie et de la Suisse.

Contexte

Au cours des dernières décennies, la mondialisation a engendré de nombreux avantages sur le plan du commerce international, y compris des avantages tangibles tels que l’accès à une plus grande variété de biens et à moindre coût (Krugman, 1979), ainsi que des avantages moins tangibles tels que l’amélioration de la productivité (Badinger & Breuss, 2008). Il convient cependant de soupeser les avantages commerciaux par rapport aux risques. Depuis le début de la guerre commerciale entre les États-Unis et la Chine en 2019, les différents conflits commerciaux et les mesures de restriction visant les échanges ont mis sur le devant de la scène les risques liés à la longueur et à la complexité sans cesse croissantes des chaînes d’approvisionnement mondiales. Selon les données du Global Trade Alert, le nombre de nouvelles interventions commerciales préjudiciables a augmenté ces dernières années et a atteint un niveau record en 2020, lorsque les pays ont émis des restrictions commerciales sur les fournitures médicales essentielles pour lutter contre la pandémie de coronavirus. Si de nombreuses industries ont fait preuve de résilience depuis le début de la pandémie, d’autres telles que l’industrie pharmaceutique, l’agriculture et l’automobile ont connu des perturbations sans précédent (Singh et coll., 2021; Xu et coll., 2020).

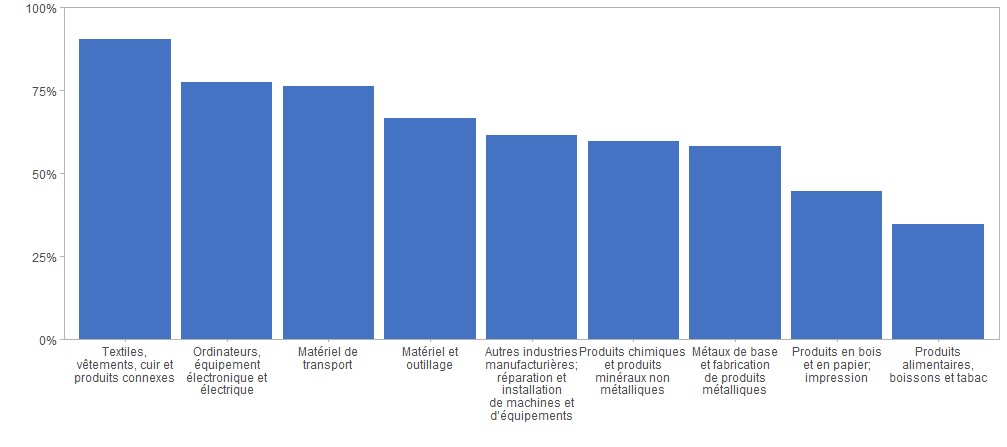

La base de données sur les échanges en valeur ajoutée (EVA) de l’Organisation de coopération et de développement économiques (OCDE) permet aux chercheurs de cerner les industries canadiennes les plus dépendantes des intrants étrangers (Figure 1). Toutefois, une analyse à ce niveau d’agrégation ne permet pas de déceler les subtilités des chaînes de valeur mondiales complexes actuelles, car la pénurie d’un seul composant pourrait perturber plusieurs chaînes de production. Par exemple, la pénurie actuelle de semi‑conducteurs touche non seulement la fabrication traditionnelle de produits électroniques, mais également un large éventail d’autres activités telles que la fabrication de voitures et d’appareils médicaux (Vakil & Linton, 2021). Par conséquent, le présent document de la série de projets de recherche sur les chaînes d’approvisionnement menés par le Bureau de l’économiste en chef analyse les vulnérabilités potentielles des produits faisant partie des chaînes d’approvisionnement du Canada.Notes de bas de page 1

Figure 1. Valeur ajoutée étrangère dans la demande finale des industries manufacturières du Canada, 2015

Description de Figure 1.

| Part | |

|---|---|

| Textiles, vêtements, cuir et produits connexes | 0.90 |

| Ordinateurs, équipement électronique et électrique | 0.77 |

| Matériel de transport | 0.76 |

| Matériel et outillage | 0.66 |

| Autres industries manufacturières; réparation et installation de machines et d’équipements | 0.61 |

| Produits chimiques et produits minéraux non métalliques | 0.60 |

| Métaux de base et fabrication de produits métalliques | 0.58 |

| Produits en bois et en papier; impression | 0.44 |

| Produits alimentaires, boissons et tabac | 0.35 |

Source : Calculs de l’auteur, à partir des données de la base des EVA de l’OCDE

Bien que les vulnérabilités qui touchent les produits puissent être analysées sous différents angles, le présent document s’appuie sur l’étude de Jiang (2020) pour cerner les importations qui dépendent de fournisseurs spécifiques ou qui disposent d’un nombre limité de sources d’approvisionnement à l’échelle internationale. L’hypothèse est que les produits ayant peu de fournisseurs de substitution sont particulièrement sensibles aux perturbations des chaînes d’approvisionnement et peuvent nécessiter une attention accrue des décideurs pour assurer un fonctionnement minimal et répondre aux besoins de première nécessité. L’étude précédente avait établi un cadre de base pour cerner les importations vulnérables en mettant l’accent sur la concentration des marchés à l’importation de chaque produit. Toutefois, trois facteurs susceptibles de modifier les résultats n’avaient pas été abordés. Premièrement, l’une des lacunes de l’approche précédente était qu’elle cernait uniquement les sources d’approvisionnement choisies par le Canada et non les sources potentielles; par exemple, le Canada importe presque entièrement des avocats du Mexique, mais il pourrait également importer des avocats d’autres grands fournisseurs mondiaux tels que le Pérou.Notes de bas de page 2 Deuxièmement, le cadre ne tenait pas compte de la capacité de production intérieure du Canada; et troisièmement, les principaux partenaires commerciaux du Canada tels que les États-Unis figuraient systématiquement comme étant le plus important fournisseur, et de loin, d’où la nécessité de mener une analyse plus approfondie. La présente étude tente d’aborder ces trois points en actualisant le cadre de l’étude précédente et en y intégrant des informations sur la demande et l’offre, ce qui permet d’obtenir un cadre similaire à celui de l’analyse de l’Union européenne sur ses produits à forte dépendance étrangère (Union européenne : Commission européenne, 2021).

Données

La présente étude utilise les données de la base de données Comtrade des Nations Unies sur le commerce des produits sur la base douanière pour l’année 2019; celles-ci ont été téléchargées du Global Trade Atlas (GTA) d’IHS. Les produits faisant l’objet de cette étude seront définis comme correspondant à un code à six chiffres du Système harmonisé (SH).

En ce qui concerne les importations, le Canada a importé plus de 5 000 produits provenant de 224 pays en 2019, pour un total de 150 000 observations.Notes de bas de page 3 Par rapport à l’étude précédente qui visait les produits de la ligne tarifaire du SH à dix chiffres (SH10), le passage au niveau à six chiffres a entraîné une perte de détails des produits de près de 10 000 produits correspondant à un code à dix chiffres du SH. Cependant, l’utilisation des produits correspondant aux codes du SH à six chiffres fait en sorte que les définitions des produits sont désormais cohérentes entre les pays déclarants, ce qui nous permet de cibler d’autres fournisseurs potentiels pour les importations canadiennes vulnérables.Notes de bas de page 4 Les données commerciales étant uniquement disponibles à l’échelle des pays, cette étude se réfère aux pays plutôt qu’aux entreprises en tant que fournisseurs. La liste des produits vulnérables identifiés doit donc être interprétée comme étant la liste des produits susceptibles d’être exposés à des risques liés à la politique mondiale et au transport, et non à des risques liés aux entreprises.

Pour ce qui est de l’offre, l’ensemble de données sur les exportations mondiales couvre 123 pays déclarants au cours de la même année et plus de 6 000 produits uniques ayant un code à six chiffres dans le SH, pour un total de 368 000 observations. Dans l’ensemble, les données détaillées sur les exportations par produit ont totalisé 18 billions de dollars américains en valeur, soit environ 95 % de la valeur nominale des exportations mondiales déclarées par l’Organisation mondiale du commerce (OMC) en 2019.Notes de bas de page 5

| Nombre de partenaires/déclarants | Nombre de produits (SH6) | Valeur totale des échanges (en milliards de $ US) | Nombre moyen de partenaires/déclarants par produit | |

|---|---|---|---|---|

| Données sur les importations canadiennes | 224 | 5 331 | 444 | 28 |

| Données sur les exportations mondiales | 123 | 6 030 | 18 111 | 61 |

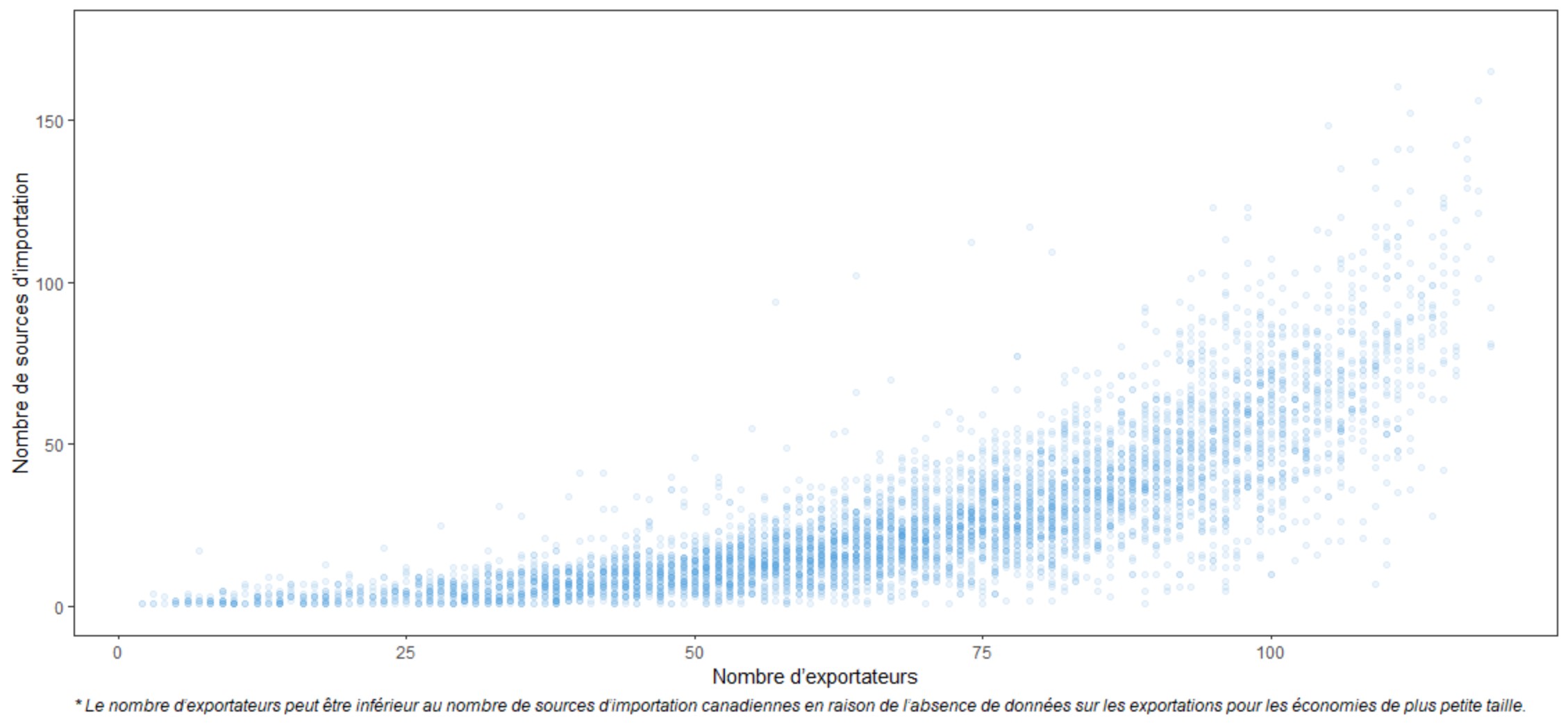

Dans l’ensemble, il existe une corrélation positive entre le nombre de sources d’importation actuelles du Canada et le nombre d’exportateurs internationaux disponibles (figure 2). Puisque le nombre moyen de fournisseurs pour les importations canadiennes est de 28 et que la médiane est de 21, les données suggèrent que, de manière générale, le Canada a tiré parti des sources existantes de fournisseurs internationaux. Soulignons toutefois que le Canada importe actuellement certains produits de quelques pays, mais que ceux-ci pourraient être obtenus auprès de nombreux autres fournisseurs à l’échelle mondiale (coin inférieur droit de la figure 2).Notes de bas de page 6 Nous devons également tenir compte de la concentration des importations. En effet, bien qu’un produit puisse avoir plusieurs sources d’approvisionnement, une source peut être dominante, rendant ainsi les importations canadiennes vulnérables aux politiques et à la logistique commerciale de ce pays en particulier.

Figure 2. Importations canadiennes – Nombre de sources d’importation par rapport au nombre d’exportateurs internationaux, 2019

Description de figure 2 :

| Minimum | Maximum | Moyenne | Médian | |

|---|---|---|---|---|

| Nombre de sources d'importation | 1 | 165 | 28 | 21 |

| Nombre d'exportateurs | 2 | 119 | 68 | 69 |

Source : Calculs de l’auteur, à partir des données de l’UN Comtrade

Identification des importations fortement dépendantes de l’étranger

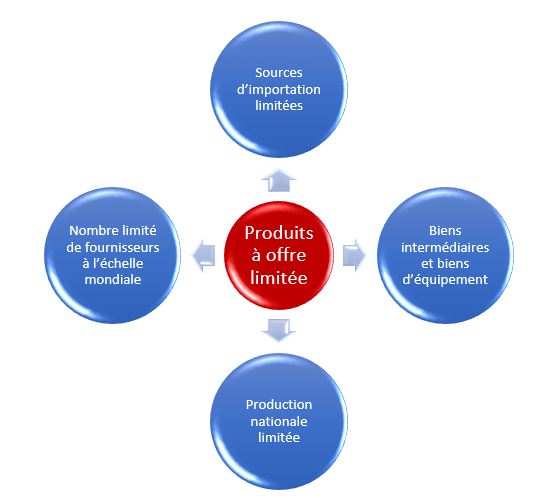

Un processus en quatre étapes a été utilisé pour cerner les importations canadiennes les plus vulnérables; à chaque étape, une dimension qui rend un produit vulnérable aux pénuries d’approvisionnement a été évaluée. Les quatre dimensions prises en compte étaient : le niveau de diversification des importations (nombre limité de sources d’importation); le potentiel de substitution des importations par la production nationale (production nationale limitée); la catégorie d’utilisation finale d’un produit (biens intermédiaires et biens d’équipement); et la possibilité de s’approvisionner auprès d’autres fournisseurs (nombre limité de fournisseurs à l’échelle mondiale).

1. Produits dont les sources d’importation sont limitées

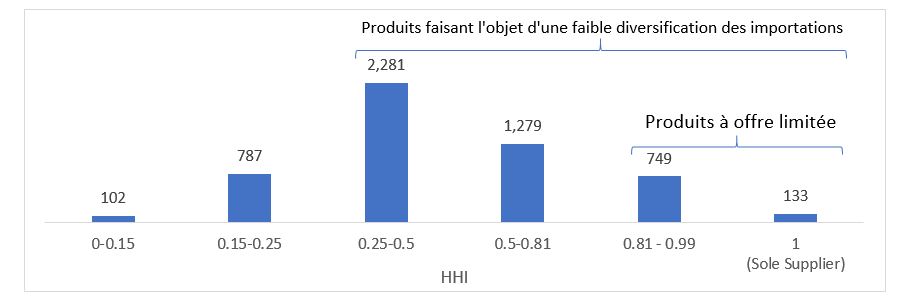

La première dimension vise à cerner les produits pour lesquels le Canada dispose de peu de sources d’importation. Cela devrait être intuitif, car les importations canadiennes qui dépendent fortement de certains pays en ce qui a trait à leur expédition sont plus susceptibles de faire l’objet de contraintes d’approvisionnement en raison de perturbations du transport ou de changements imprévus de politiques (p. ex., fermeture des frontières et restrictions à l’exportation). La présente étude utilise à nouveau l’indice de Herfindahl-Hirschman (IHH) pour mesurer la concentration du marché des importations canadiennes.Notes de bas de page 7 Les valeurs de l’IHH varient entre 0 et 1; les marchés sont considérés comme étant diversifiés lorsque les niveaux de l’IHH se situent sous 0,15, les marchés modérément concentrés ont un IHH se situant entre 0,15 et 0,25, et les marchés fortement concentrés sont caractérisés par un IHH égal ou supérieur à 0,25 (Pavic et coll., 2016; Statistique Canada, 2017).

Figure 3. Nombre d’importations canadiennes par concentration des marchés à l’importation mesurée à l’aide de l’IHH, 2019

Description de figure 3 :

| IHH | Nombre de produits |

|---|---|

| 0-0.15 | 102 |

| 0.15-0.25 | 787 |

| 0.25-0.5 | 2,281 |

| 0.5-0.81 | 1,279 |

| 0.81 - 0.99 | 749 |

| 1 | 133 |

Source : Calculs de l’auteur, à partir des données de l’UN Comtrade

La figure 3 présente le nombre d’importations canadiennes à chaque seuil de l’IHH. Nous constatons que la plupart des produits présentent une forte concentration du marché à l’importation, plus des quatre cinquièmes des importations canadiennes ayant des valeurs de l’IHH supérieures à 0,25. Ces résultats ne sont pas surprenants puisque les chaînes d’approvisionnement du Canada sont fortement intégrées avec celles des États-Unis, ce qui entraîne une forte concentration géographique pour de nombreux biens échangés. Dans la liste des produits faisant l’objet d’une faible diversification des importations, les plus vulnérables sont les 882 produits dont les valeurs de l’IHH sont supérieures à 0,81. Les valeurs élevées de l’IHH suggèrent que l’approvisionnement de ces produits par le Canada s’effectue auprès d’un fournisseur dominant.Notes de bas de page 8 Ces produits fournis par un fournisseur dominant présentent un intérêt particulier et sont appelés produits à offre limitée (POL) dans les sections suivantes. Les relations commerciales du Canada avec les États-Unis étant uniques et méritant leur propre analyse, nous examinerons le groupe des POL dont les États-Unis sont le fournisseur dominant (POL américains) de façon distincte des produits dont le fournisseur dominant est situé à l’extérieur du continent (POL d’outre-mer).

2. Produits dont l’offre intérieure est faible

Comme nous l’avons mentionné précédemment, l’une des limites de l’étude précédente était qu’elle ne tenait pas compte de la capacité de production intérieure du Canada. Par exemple, parmi les produits agricoles, le homard a été identifié comme étant un produit pour lequel le Canada disposait d’un nombre limité de fournisseurs à l’échelle internationale. Bien que cela soit vrai si l’on se base sur la concentration géographique des importations canadiennes, le fait que le Canada soit l’un des principaux producteurs de homard au monde fait que les décideurs ne devraient pas trop s’inquiéter de ce type de pénurie. Comme les données réelles sur la production nationale par code du SH ne sont pas facilement disponibles, nous avons utilisé lors de cette deuxième étape les données sur les exportations canadiennes comme substitut. Pour chaque POL identifié à l’étape précédente, nous avons calculé son ratio des exportations et des importations. Si le Canada avait une balance commerciale négative pour ce produit en 2019 (ValeurExp/ValeurImp < 1), le produit est présumé avoir une capacité de production intérieure insuffisante pour compenser d’éventuels problèmes d’approvisionnement à l’échelle internationale.Notes de bas de page 9 Cette deuxième étape a permis de retrancher de notre liste de POL 275 produits dont l’offre intérieure est élevée, ce qui porte à 607 le nombre de POL. L’annexe B donne un aperçu des POL ayant une forte capacité de production nationale au sein de chaque secteur de production.

3. Biens intermédiaires et biens d’équipement

Afin de mieux comprendre quels sont les produits les plus vulnérables, nous avons examiné plus attentivement nos listes de POL. Dans un premier temps, le secteur de production auquel appartient chaque POL a été déterminé sur la base du code des chapitres du SH2 correspondant au produit (définition à l’annexe A). Les 607 POL ont ainsi été répartis en douze catégories. Le secteur des produits chimiques et des engrais comptait le plus grand nombre de produits vulnérables, suivi du secteur de l’agriculture et de celui des métaux et minéraux. En revanche, les secteurs manufacturiers tels que les produits et composants électroniques et les produits pharmaceutiques comportaient peu de produits vulnérables.

Un examen plus approfondi de cette liste d’importations vulnérables a toutefois révélé qu’un grand nombre de ces produits étaient des biens de consommation, selon la Classification par grandes catégories économiques (CGCE) des Nations Unies. L’hypothèse est que, bien qu’une pénurie de certains biens de consommation puisse entraîner des inconvénients ou une diminution de la qualité de vie, ces pénuries temporaires ne se traduiraient probablement pas par des perturbations généralisées des chaînes d’approvisionnement du Canada. Par conséquent, puisque l’objectif de cette étude est de déterminer les points vulnérables au sein des chaînes d’approvisionnement, nous nous sommes uniquement concentrés dans les sections suivantes sur les 500 POL considérés comme étant des biens intermédiaires, des biens d’équipement ou des biens à double usage dans la CGCE.

Sur les 107 biens de consommation supprimés, 80 étaient des biens agricoles. Les biens de grande valeur retirés dans ce secteur de production comprenaient les aliments pour animaux de compagnie, les boissons, ainsi qu’une variété de produits carnés et de légumes. Ces biens agricoles destinés à la consommation directe sont principalement fournis par les États-Unis (42 produits) et la Chine (10 produits). Outre l’agriculture, 27 biens de consommation ont été retranchés dans cinq autres secteurs de production qui comportaient des importations de grande valeur telles que des préparations pour lessives expédiées principalement des États‑Unis, des consoles de jeux vidéo et des décorations des fêtes en provenance de Chine, et des montres‑bracelets provenant de la Suisse.

À la suite du retrait de ces biens de consommation, notre liste de POL contenait 500 produits. Au sein de cette liste, la valeur des importations du Canada oscillait entre 6 et 10 milliards de dollars américains en 2019, avec une moyenne de 58 millions de dollars américains et une médiane de 3,4 millions de dollars américains. Puisqu’il est difficile de déterminer l’importance d’un intrant dans une chaîne de production en se basant uniquement sur sa valeur monétaire, nous avons choisi de ne pas mettre en place un seuil de valeur qui exclurait les produits de faible valeur à l’importation. Nous tenons cependant à préciser que 25 POL comportaient des valeurs d’importation inférieures à 1 000 $ US, principalement dans les secteurs des produits chimiques et engrais et des vêtements et textiles.

| Secteur de production | CONS. | INT. | ÉQUIP. | Double usage | Total |

|---|---|---|---|---|---|

| CONS. = Consommation, INT. = Intermédiaire, ÉQUIP. = Équipement | |||||

| Produits chimiques et engrais | 7 | 162 | 0 | 0 | 169 |

| Agriculture | 80 | 55 | 1 | 2 | 138 |

| Métaux et minéraux | 0 | 81 | 3 1 | 85 | |

| Bois et papier | 6 | 51 | 0 | 1 | 58 |

| Vêtements et textiles | 5 | 47 | 0 | 3 | 55 |

| Plastique et caoutchouc | 0 | 23 | 0 | 1 | 24 |

| Matériel de transport | 0 | 4 | 16 | 2 | 22 |

| Machinerie et outillage | 1 | 5 | 13 | 0 | 19 |

| Produits manufacturés divers | 8 | 2 | 2 | 4 | 16 |

| Carburants | 0 | 7 | 0 | 1 | 8 |

| Produits pharmaceutiques | 0 | 5 | 0 | 3 | 8 |

| Produits et composants électroniques | 0 | 2 | 1 | 2 | 5 |

| Total | 107 | 444 | 36 | 20 | 607 |

Source : Calculs de l’auteur, à partir des données de l’UN Comtrade

4. Produits pour lesquels le Canada dispose d’autres fournisseurs à l’échelle mondiale

Lors de cette dernière étape, nous avons exploré les POL pour lesquels le Canada dépend d’un nombre limité de fournisseurs internationaux. Cette dimension rend théoriquement un produit le plus vulnérable, car si des mesures de restriction des exportations sont mises en place ou s’il devient impossible de recourir à certains modes de transport spécifiques, les entreprises auront de la difficulté à trouver d’autres fournisseurs dans d’autres pays. Pour déterminer le nombre de fournisseurs mondiaux et quantifier la concentration des exportations de chaque produit, l’IHH a été calculé en fonction de la valeur des exportations de chaque produit. Cependant, plutôt que de retirer des produits de notre liste de POL, nous avons uniquement classé les produits selon l’offre mondiale la plus concentrée à la moins concentrée.Notes de bas de page 10

Résultats

Sur la base de cette analyse, 500 importations canadiennes sur 5 331 ont été considérées comme étant des importations canadiennes vulnérables. Ces produits ont totalisé 29 milliards de dollars américains en valeur, soit environ 6,6 % des importations totales de marchandises canadiennes en 2019. La concentration géographique des POL est extrêmement élevée, et les États-Unis étaient de loin le fournisseur le plus important de POL, leur nombre s’élevant à 396, tandis que les principaux fournisseurs de POL d’outre-mer étaient la Chine, l’Inde, l’Allemagne, l’Italie et la Suisse.

Lors de la précédente étude sur les produits à offre limitée, plus de 2 300 produits ayant un code à dix chiffres dans le SH ont été considérés comme étant des produits sensibles, ce qui représente près de 1 500 produits ayant un code à six chiffres (SH 6). Ainsi, ce nouveau cadre a cerné uniquement un tiers du nombre d’importations comme étant vulnérables. Plusieurs raisons expliquent cet écart. Tout d’abord, bien que l’étude précédente ait utilisé le même seuil de l’IHH, la réalisation de l’étude au niveau des codes à dix chiffres a eu pour effet d’inclure naturellement plus de produits, car si un seul code HS10 répondait aux critères de « vulnérabilité », l’ensemble du code HS 6 correspondant serait comptabilisé. Notes de bas de page 11 Deuxièmement, le cadre précédent incluait les produits ne comptant pas plus de trois fournisseurs, quelle que soit la concentration de leur source d’importation. Cette dimension n’a pas été prise en compte dans le cadre actualisé, car il a été décidé de mettre l’accent sur la concentration des importations en tant que principal indicateur de vulnérabilité. Enfin, comme nous l’avons expliqué dans les sections précédentes, le cadre actualisé a remédié à plusieurs limitations de la version antérieure, ce qui s’est traduit par un ensemble de critères plus restrictifs qui excluent les importations canadiennes à forte capacité de production intérieure ainsi que les biens utilisés pour la consommation directe.

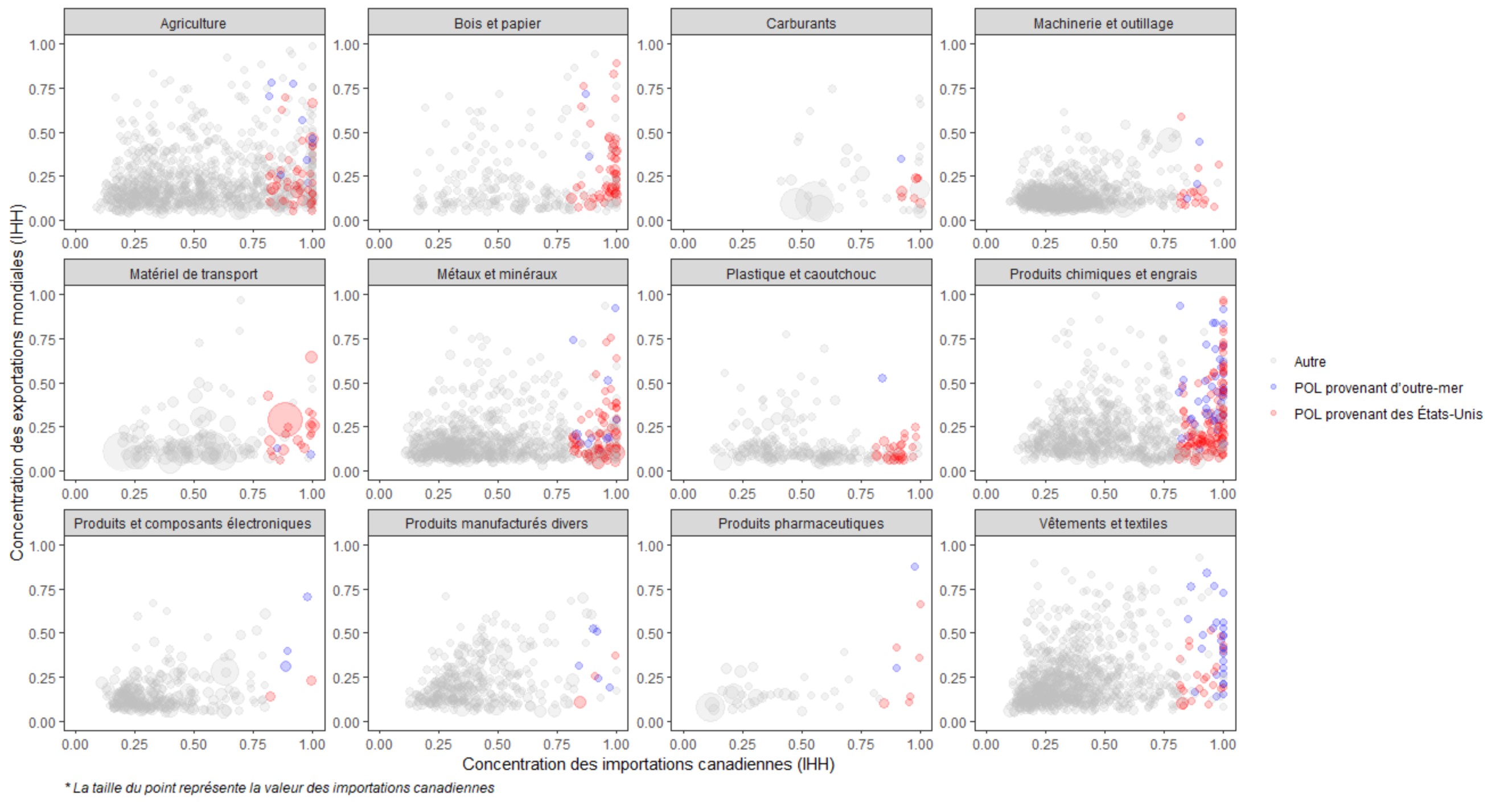

La figure 4 montre la répartition des importations canadiennes par secteur de production. L’axe horizontal montre la concentration des importations canadiennes pour chaque produit, et l’axe vertical montre la concentration des exportateurs mondiaux, tous deux mesurés par l’IHH. Les 396 produits qui ont été considérés comme étant des importations vulnérables principalement fournies par les États-Unis sont représentés en rouge, tandis que les 104 importations vulnérables provenant d’outre-mer sont représentées en bleu. Les produits dont l’offre n’est pas limitée sont représentés en gris. Par secteur de production, les importations canadiennes vulnérables sont concentrées dans les secteurs suivants : produits chimiques et engrais (162 produits), métaux et minéraux (85), agriculture (58), bois et papier (52), et vêtements et textiles (50). Par ailleurs, le bois et le papier ainsi que les produits chimiques et les engrais étaient les deux catégories affichant la part de POL la plus élevée parmi le nombre total d’importations du secteur (plus de 20 %). Combiné au fait qu’une forte proportion des POL dans ces deux secteurs a également une concentration élevée d’exportateurs mondiaux, les données suggèrent que ces produits sont les plus vulnérables aux perturbations internationales. D’autre part, non seulement la part des POL dans les secteurs manufacturiers tels que les produits et composants électroniques, les produits manufacturiers divers, et la machinerie et l’outillage était-elle faible (moins de 5 %), la possibilité de recourir à d’autres fournisseurs à l’échelle internationale était également plus élevée.

Figure 4. Répartition des importations canadiennes par secteur de production, importations vulnérables et non vulnérables

Description of Figure 4.

| Autre | POL provenant d'outre-mer | POL provenant des États-Unis | |

|---|---|---|---|

| Agriculture | 861 | 9 | 49 |

| Bois et papier | 190 | 2 | 50 |

| Carburants | 33 | 1 | 7 |

| Métaux et minéraux | 673 | 11 | 74 |

| Machinerie et outillage | 641 | 3 | 15 |

| Matériel de transport | 120 | 2 | 20 |

| Plastique et caoutchouc | 184 | 1 | 23 |

| Produits chimiques et engrais | 648 | 39 | 123 |

| Produits et composants électroniques | 260 | 3 | 2 |

| Produits manufacturés divers | 324 | 5 | 3 |

| Produits pharmaceutiques | 34 | 2 | 6 |

| Vêtements et textiles | 863 | 26 | 24 |

Source : Calculs de l’auteur, à partir des données de l’UN Comtrade

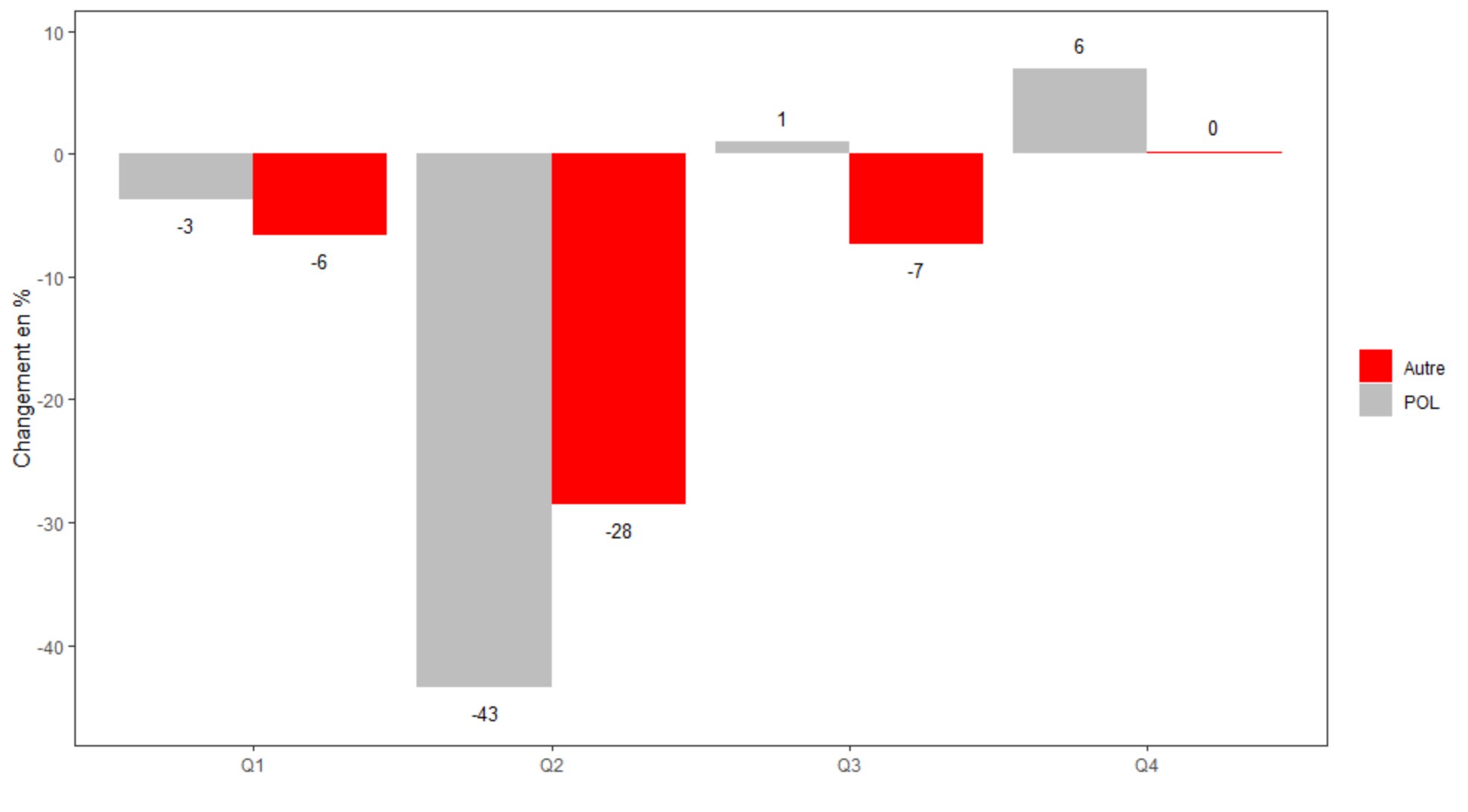

Encadré 1. Importations canadiennes de produits à offre limitée pendant la pandémie de COVID-19

Afin d’évaluer la solidité de nos conclusions, nous avons analysé les importations canadiennes de POL au plus fort de la pandémie, lorsque les pays ont mis en œuvre des mesures de restriction commerciale strictes et que les mouvements de biens étaient restreints en raison de la fermeture des frontières. L’objectif est de déterminer si les données commerciales confirment l’hypothèse selon laquelle les POL sont touchés de manière disproportionnée par une crise mondiale. En raison du caractère saisonnier des flux commerciaux internationaux, nous avons comparé la valeur des importations du Canada au plus fort de la pandémie avec celle des périodes équivalentes de l’année précédente. Les données montrent que, bien que les importations canadiennes de POL aient subi une baisse plus importante que les importations d’autres produits au cours du deuxième trimestre de 2020 (-43 % contre -28 %), les importations de POL ont surpassé les autres importations au cours des deux trimestres suivants, lorsque les restrictions ont été progressivement levées au pays et à l’étranger. En outre, neuf des douze secteurs de production ont connu une baisse plus importante des importations de POL au deuxième trimestre. Ces résultats ne doivent pas être considérés comme étant concluants, car les produits ne sont pas homogènes et d’innombrables autres facteurs ont contribué à la baisse des importations canadiennes. Cependant, au niveau agrégé, ces résultats soutiennent l’hypothèse selon laquelle la raréfaction de l’offre de POL s’est accentuée au plus fort de la pandémie.

Figure 5. Variation des importations canadiennes en % (2020/2019), produits à offre limitée et autres produits

Description de figure 5.

| Q1 | Q2 | Q3 | Q4 | |

|---|---|---|---|---|

| POL | -3.8 | -43.4 | 1.0 | 7.0 |

| Autre | -6.6 | -28.5 | -7.3 | 0.2 |

Source : Calculs de l’auteur, à partir des données de l’UN Comtrade

Importations vulnérables en provenance des États-Unis

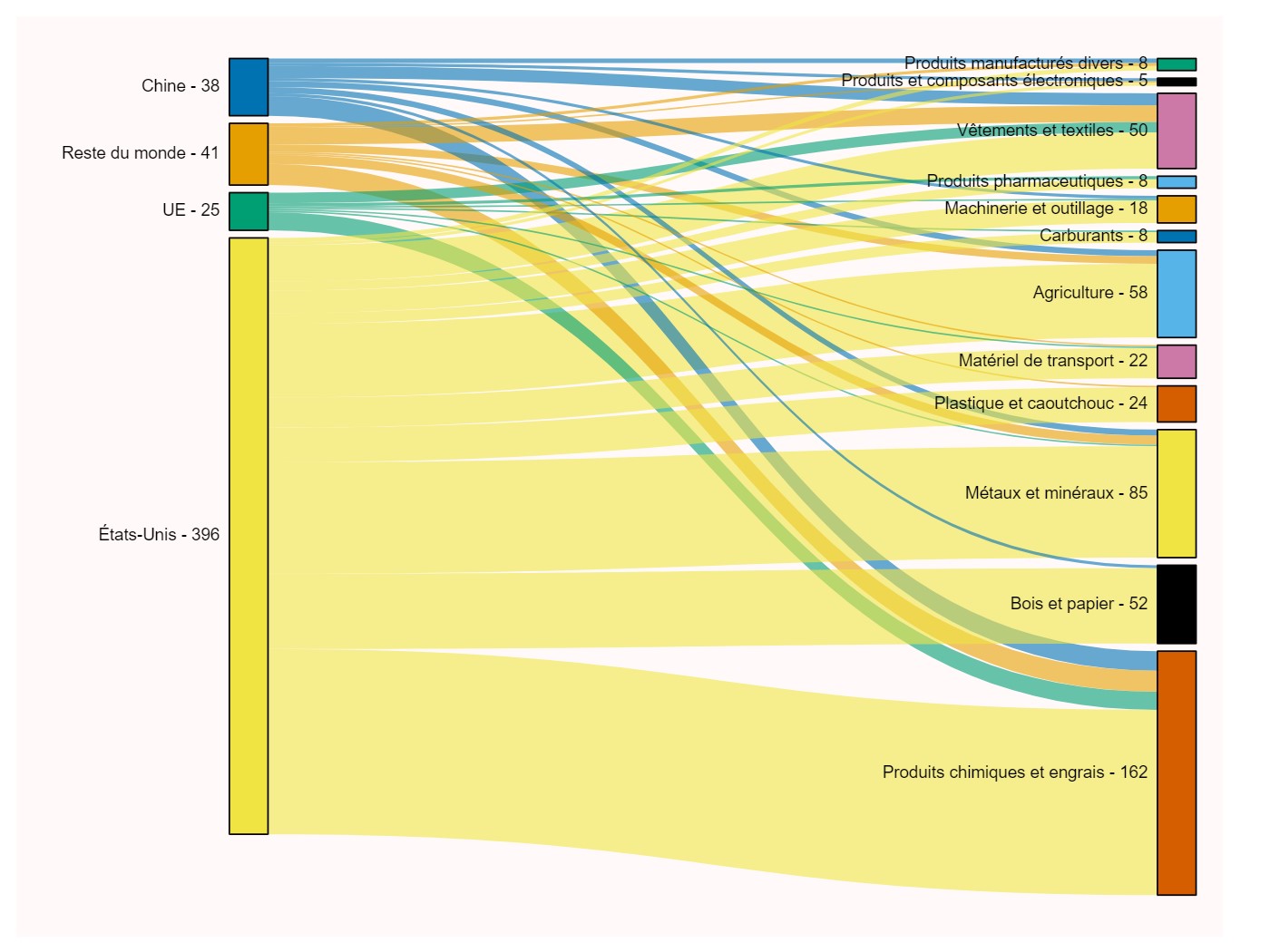

En raison de la relation commerciale unique qui existe entre le Canada et les États-Unis et de l’intégration des chaînes d’approvisionnement des deux pays, les États-Unis figurent constamment comme étant l’un des plus importants fournisseurs, voire le plus important fournisseur d’importations canadiennes. Afin de mettre en perspective l’importance des États-Unis relativement aux importations canadiennes, mentionnons qu’environ la moitié de la valeur des importations totales de marchandises du Canada provenait des États-Unis en 2019. Les États-Unis étaient le plus important fournisseur du Canada pour près de 3 000 produits; ils ont fourni plus de 50 % des importations canadiennes (en valeur) pour 2 217 de ces produits et étaient l’unique fournisseur pour 91 importations canadiennes. Les États-Unis étaient également le fournisseur dominant pour 396 des 500 importations vulnérables du Canada cernées dans ce document, celles-ci se concentrant principalement dans les secteurs des produits chimiques et des engrais (123 produits), des métaux et des minéraux (74), et du bois et du papier (50).

Figure 6. Flux de POL au Canada par pays d’origine dominant et nombre d’importations

Description de figure 6 :

| Chine | UE | États-Unis | Reste du monde | |

|---|---|---|---|---|

| Agriculture | 4 | 0 | 49 | 5 |

| Bois et papier | 2 | 0 | 50 | 0 |

| Carburants | 0 | 1 | 7 | 0 |

| Machinerie et outillage | 2 | 1 | 15 | 0 |

| Matériel de transport | 0 | 1 | 20 | 1 |

| Métaux et minéraux | 4 | 1 | 74 | 6 |

| Plastique et caoutchouc | 0 | 0 | 23 | 1 |

| Produits chimiques et engrais | 13 | 12 | 123 | 14 |

| Produits et composants électroniques | 2 | 0 | 2 | 1 |

| Produits manufacturés divers | 3 | 0 | 3 | 2 |

| Produits pharmaceutiques | 0 | 2 | 6 | 0 |

| Vêtements et textiles | 8 | 7 | 24 | 11 |

Source : Calculs de l’auteur, à partir des données de l’UN Comtrade

Importations vulnérables provenant d’outre-mer

Bien que les États-Unis aient fourni plus de 90 % des POL importés par le Canada en ce qui a trait à la valeur des importations, le degré de dépendance du Canada à l’égard des États-Unis concernant les POL variait selon le secteur de production. Le Canada a presque entièrement importé des États-Unis les produits vulnérables dans des secteurs tels que les carburants, le bois et le papier, et l’agriculture (tableau 3). Soulignons toutefois que les pays asiatiques ont joué un rôle prépondérant dans l’approvisionnement de produits électroniques, de vêtements et textiles, et d’autres produits manufacturés, tandis que les pays européens ont fourni un quart des importations de POL du Canada dans le secteur des produits chimiques et des engrais et ont constitué une source importante d’approvisionnement de produits pharmaceutiques. La dépendance du Canada à l’égard des États-Unis varie également selon les États. Le Michigan était de loin l’État fournissant le plus d’importations canadiennes vulnérables, principalement dans le secteur du matériel de transport. L’Indiana se situait au deuxième rang, suivi du Texas, du Missouri et de l’Ohio.

| Catégorie | Afrique | Amériques (excluant les É.-U.) | Asie et Océanie | Europe | États-Unis |

|---|---|---|---|---|---|

| Source : Calculs de l’auteur, à partir des données de l’UN Comtrade | |||||

| Produits et composants électroniques | 0,00 | 0,10 | 58,96 | 0,85 | 40,09 |

| Produits chimiques et engrais | 0,21 | 0,28 | 2,13 | 24,75 | 72,63 |

| Vêtements et textiles | 0,55 | 1,51 | 18,10 | 2,06 | 77,79 |

| Produits manufacturés divers | 0,00 | 0,27 | 13,41 | 3,31 | 83,01 |

| Métaux et minéraux | 0,86 | 3,92 | 2,97 | 1,17 | 91,09 |

| Produits pharmaceutiques | 0,00 | 0,02 | 1,72 | 6,82 | 91,43 |

| Machinerie et outillage | 0,00 | 1,62 | 2,19 | 3,54 | 92,66 |

| Plastique et caoutchouc | 0,02 | 0,80 | 4,36 | 2,00 | 92,81 |

| Matériel de transport | 0,00 | 4,22 | 0,06 | 1,59 | 94,13 |

| Agriculture | 0,03 | 0,60 | 2,37 | 0,90 | 96,09 |

| Bois et papier | 0,02 | 0,60 | 1,02 | 0,99 | 97,36 |

| Carburants | 0,00 | 1,77 | 0,24 | 0,57 | 97,42 |

La figure 4 présentée précédemment montrait la répartition des importations vulnérables fournies principalement par les États-Unis et celles provenant d’outre-mer. Il est intéressant de constater qu’à l’exception du bois et du papier, les POL en provenance des États-Unis sont fortement concentrés dans les coins inférieurs droits de chaque graphique et comportent des valeurs de l’IHH inférieures à 0,25. Ces données indiquent qu’il pourrait y avoir d’autres fournisseurs pour les POL provenant des États-Unis, ce qui pourrait laisser supposer que les entreprises canadiennes ont choisi d’importer ces produits des États-Unis par commodité ou en raison de leur coût inférieur, et qu’il serait possible de restructurer les chaînes d’approvisionnement au besoin.Notes de bas de page 12 En revanche, bien qu’ils soient moins nombreux que les POL provenant des États-Unis, les POL provenant d’outre-mer comptent habituellement un nombre limité de fournisseurs (soit un niveau élevé de concentration des fournisseurs selon l’IHH). Autrement dit, les produits en provenance d’outre-mer que se procure le Canada sont probablement importés pour des raisons de nécessité. Il convient également de souligner que les entreprises canadiennes ont accès à des moyens de transport limités pour s’approvisionner en marchandises à l’extérieur de l’Amérique du Nord. Puisqu’ils sont principalement expédiés par conteneurs et par transport aérien, les POL d’outre-mer sont plus sensibles aux fermetures de ports ou de frontières et aux perturbations des transports. En ce sens, les 104 POL provenant d’outre-mer (affichés en bleu) sont plus vulnérables que les POL américains.

La Chine est le plus important fournisseur de POL d’outre-mer et la principale source de 38 produits. Les importations vulnérables en provenance de la Chine se concentrent sur les produits chimiques et les engrais (13 produits), les vêtements et les textiles (8 produits), l’agriculture et les métaux et minéraux (4 produits dans chaque secteur). Bien que le nombre de POL fournis par la Chine soit relativement faible par rapport à celui des États-Unis, l’importance de la Chine risque d’être sous-estimée, car bon nombre des POL qu’elle fournit ne sont pas facilement substituables. Le tableau 4 ci-dessous montre que la Chine est actuellement le fournisseur dominant de 8 des 20 principales importations canadiennes de POL ayant la plus forte concentration d’exportateurs mondiaux. En outre, les importations en provenance de Chine jouent un rôle important dans les secteurs stratégiques et les activités essentielles. L’annexe C fournit un exemple d’application de ce cadre de POL actualisé en vue de cerner les vulnérabilités des intrants essentiels aux vaccins contre la COVID-19.

En raison des restrictions relatives à la circulation des biens et des personnes au sein de l’Union européenne pendant la pandémie de COVID-19, nous avons considéré dans le cadre de cette étude chaque membre de l’UE comme étant un fournisseur international distinct pour le Canada. Au total, 25 POL étaient fournis principalement au Canada par un pays membre de l’UE. L’Allemagne se situait en tête, fournissant neuf produits, principalement des produits chimiques et pharmaceutiques; l’Italie occupait la deuxième place avec sept produits, principalement dans le secteur des vêtements et textiles; et la France figurait au troisième rang, fournissant un produit dans chacune des catégories suivantes : carburants, produits chimiques et engrais, et machinerie et outillage.

| Description | Principal fournisseur du Canada | IHH de l’exportation mondiale |

|---|---|---|

Source : Calculs de l’auteur, à partir des données de l’UN Comtrade | ||

| Hexabromodiphényle | États-Unis | 0,97 |

| Pentachlorophénol (ISO) | États-Unis | 0,95 |

| Autres sels de l’acide perfluorooctane sulfonique | Chine | 0,94 |

| Déchets de mica | Chine | 0,92 |

| Hexachlorobenzène (ISO) et DDT (ISO) (Clofénotane (DCI), 2,2’-(2,2,2-trichloroéthane-1,1-diyl)bis(4-chlorobenzène) | Inde | 0,92 |

| Lauan blanc, meranti blanc, Seraya blanc, meranti jaune et alan, bois d’œuvre | États-Unis | 0,89 |

| Médicaments contenant de l’insuline, mais n’étant pas des antibiotiques, non conditionnés en doses mesurées ou destinées à la vente au détail | Danemark | 0,88 |

| Loprazolam (DCI), mécloqualone (DCI), méthaqualone (DCI) et zipéprol (DCI), et leurs dérivés | Inde | 0,84 |

| Mélanges et préparations contenant du pentachlorobenzène ou de l’hexachlorobenzène | Chine | 0,84 |

| Fleurs, feuillages et fruits artificiels et leurs parties; articles confectionnés en fleurs, feuillages ou fruits artificiels | Chine | 0,84 |

| Cathine (DCI) et ses sels | Suisse | 0,83 |

| Pâtes chimiques de bois, à la soude ou au sulfate, autre que les pâtes à dissoudre, non blanchies, autres que de conifère | États-Unis | 0,83 |

| Propylphosphonate de diméthyle | États-Unis | 0,81 |

| N-Éthyl-N-(2-hydroxyéthyl) perfluorooctanesulfonamide | États-Unis | 0,79 |

| Graines d’arachides | Chine | 0,78 |

| Soies de porc ou de sanglier et déchets de ces soies | Chine | 0,78 |

| Velours et peluches par la trame,non coupés NDNCA, fib syn | Chine | 0,77 |

| Fleurs, feuillages et fruits artificiels et leurs parties; articles confectionnés en fleurs, feuillages ou fruits artificiels, en matériaux autres que le plastique | Chine | 0,76 |

| Pâtes chimiques de bois, au sulfate, autre que les pâtes à dissoudre, mi-blanchies ou blanchies, autres que de conifère | États-Unis | 0,76 |

| Thallium et ouvrages en thallium, NDNCA | États-Unis | 0,75 |

Encadré 2. Comparaison mondiale des importations vulnérables

Les conclusions de ce rapport soulignent à nouveau l’importance des principaux partenaires commerciaux du Canada dans le cadre des chaînes d’approvisionnement canadiennes. Bien que la forte dépendance du Canada à l’égard des États-Unis en ce qui concerne les POL puisse être prédite par la théorie économique, comme le modèle gravitationnel des échanges commerciaux bilatéraux, nous nous sommes demandé dans quelle mesure la vulnérabilité des importations du Canada se comparait à celle d’économies similaires dans le monde. La Suède est un excellent candidat pour de telles comparaisons, car bien que la Suède soit une économie beaucoup plus petite que celle du Canada en ce qui concerne la taille, les deux pays partagent un profil commercial similaire. Notamment, plus de 60 % des importations de marchandises de la Suède proviennent de l’Union européenne, vaste et géographiquement proche. En appliquant le même cadre aux importations de marchandises de la Suède en 2019, nous avons désigné plus de 1 000 importations suédoises vulnérables,Notes de bas de page 13 qui totalisaient en valeur plus de 10 % des importations de ce pays. À l’instar du Canada, les importations vulnérables de la Suède étaient dominées par son plus grand partenaire commercial, l’UE.

Un autre pays que nous pouvons utiliser à des fins de comparaison est l’Australie. Bien que le commerce de ce pays ne dépende pas fortement d’un partenaire unique ou d’un bloc commercial comme c’est le cas pour le Canada avec les États-Unis ou la Suède avec l’UE, l’économie de l’Australie est non seulement de taille similaire à celle du Canada, mais elle comporte également une structure similaire. Au niveau agrégé, la diversification géographique des importations de l’Australie est élevée, se situant à un niveau de l’IHH de 0,10, comparativement à 0,27 pour le Canada. Cette plus grande diversification des importations se reflète également dans ses importations vulnérables. En utilisant le même cadre, nous avons cerné 356 importations australiennes vulnérables, celles-ci représentant uniquement 3,3 % de la valeur de ses importations de marchandises.

Autre résultat intéressant, le Canada partage près de 200 importations vulnérables avec la Suède et 100 avec l’Australie. Ensemble, les trois pays ont en commun 42 importations vulnérables, principalement dans les secteurs des produits chimiques et des engrais ainsi que des vêtements et des textiles. Ces résultats laissent croire que le Canada et ses alliés sont confrontés à des défis similaires et qu’il est dans l’intérêt de chaque pays de collaborer en vue de trouver d’autres sources d’approvisionnement et de bâtir des chaînes d’approvisionnement résilientes.

Annexe

| Secteur de production | Code(s) du SH |

|---|---|

| Agroalimentaire | SH 1-24 |

| Engrais et produits chimiques | SH 28, 29, 31-38 |

| Métaux et minéraux | SH 25, 26, 68-81 |

| Bois et papier | SH 44-48 |

| Matériel de transport | SH 86-89 |

| Vêtements et textiles | SH 41-43, 50-67 |

| Machinerie et outillage | SH 84, 90 |

| Produits manufacturés divers | HS 49, 82-83, 91-96, 97 |

| Carburants | SH 27 |

| Plastique et caoutchouc | SH 39-40 |

| Produits et composants électroniques | SH 85 |

| Produits pharmaceutiques | SH 30 |

| Catégorie | Description du SH 6 | Valeur des importations ($ US) | Valeur des exportations ($ US) |

|---|---|---|---|

| Agriculture | Bovins domestiques, vivants, autres que reproducteurs de race pure | 190 122 542 | 917 866 881 |

| Agriculture | Produits fourragers, NDNCA, y compris les rutabagas, betteraves/racines fourragères, foin, trèfle, sainfoin, vesces, etc., même agglomérés sous forme de pellets | 24 463 444 | 133 178 730 |

| Agriculture | Suif des animaux des espèces bovine, ovine ou caprine, autres que celles du n° 15.03 | 23 241 129 | 152 954 568 |

| Engrais et produits chimiques | Hydrocarbures acycliques saturés | 181 911 316 | 552 761 983 |

| Engrais et produits chimiques | Peroxyde d’hydrogène, même solidifié avec de l’urée | 17 665 429 | 40 483 580 |

| Engrais et produits chimiques | Acide sulfurique; oléum | 14 017 826 | 184 048 764 |

| Vêtements et textiles | Pelleteries de vison NDNCA, brutes, entières, même sans les têtes, queues ou pattes | 7 603 198 | 31 894 488 |

| Vêtements et textiles | Fils de fibres synthétiques discontinues (à l’exception des fils à coudre), non conditionnés pour la vente au détail, contenant moins de 85 % (poids) de fibres acryliques ou modacryliques mélangées à d’autres fibres NDNCA | 772 067 | 1 629 036 |

| Vêtements et textiles | Cuirs et peaux bruts entiers, d’un poids excédant 16 kg, de bovins ou d’équidés, même épilés ou refendus | 691 399 | 139 189 587 |

| Carburants | Gaz naturel (gazeux) | 2 263 359 216 | 6 773 629 171 |

| Carburants | Énergie électrique | 435 547 051 | 1 894 611 010 |

| Carburants | Bitume de pétrole | 78 383 764 | 986 110 325 |

| Machinerie et outillage | Turbopropulseurs d’une puissance supérieure à 1 100 Kw | 39 511 106 | 549 446 885 |

| Machinerie et outillage | Éléments combustibles (cartouches), non irradiés, pour réacteurs nucléaires, et leurs parties | 23 435 | 127 349 |

| Machinerie et outillage | Machines à étirer ou à broches pour la préparation des fibres textiles | 7 417 | 312 480 |

| Métaux et minéraux | Minerai de fer aggloméré | 757 341 006 | 1 775 349 516 |

| Métaux et minéraux | Fil de cuivre raffiné, dont la dimension maximale de la section transversale est supérieure à 6 mm (0,23 po) | 195 427 327 | 1 069 424 275 |

| Métaux et minéraux | Déchets et débris d’aluminium | 152 675 764 | 746 111 141 |

| Produits pharmaceutiques | Médicaments contenant des hormones ou d’autres stéroïdes utilisés principalement comme hormones, mais ne contenant pas d’antibiotiques, non dosés, etc. | 4 373 189 | 32 092 286 |

| Plastique et caoutchouc | Polyéthylène d’une densité inférieure à 0,94, sous formes primaires | 479 282 980 | 1 382 990 579 |

| Plastique et caoutchouc | Copolymères d’éthylène et d’alpha-oléfine d’une densité inférieure à 0,94 | 223 730 064 | 1 779 875 841 |

| Plastique et caoutchouc | Déchets, rognures et débris de polymères de l’éthylène | 9 140 727 | 19 595 689 |

| Matériel de transport | Hélicoptères d’un poids à vide excédant 2 000 kg | 152 537 690 | 344 520 962 |

| Matériel de transport | Locomotives ferroviaires alimentées par une source externe d’électricité | 206 829 | 561 706 |

| Matériel de transport | Véhicules à moteur, équipés à la fois d’un moteur à piston à allumage par compression (diesel ou semi-diesel) et d’un moteur électrique, pouvant être chargés par branchement | 79 734 | 336 491 |

| Bois et papier | Carton d’emballage (carton doublure recyclé, non couché ou enduit, en rouleaux/feuilles, n’ayant pas subi d’ouvraison complémentaire ou de traitements autres que ceux stipulés dans la note 3 du chapitre 48, pesant plus de 150 g/m2) | 98 846 314 | 291 564 054 |

| Bois et papier | Autres bois de conifères bruts, NDNCA, dont la section transversale est de 15 cm ou plus | 47 272 209 | 423 418 846 |

| Bois et papier | Panneaux à lamelles orientées (OSB), en bois | 41 199 821 | 1 158 562 290 |

Annexe C. Application du cadre de POL en vue de cerner les intrants vaccinaux vulnérables

L’une des applications de ce cadre actualisé des POL permet de cerner les produits vulnérables dans les secteurs critiques ou les activités essentielles. L’OMC a récemment publié une liste indicative conjointe d’intrants essentiels aux vaccins contre la COVID-19, qui comprend 83 produits, classés dans l’une des activités suivantes : production de vaccins, stockage et distribution des vaccins, ou administration des vaccins. Les produits étant définis au niveau du SH6, qui est universellement cohérent, les chercheurs et les décideurs peuvent facilement repérer les vulnérabilités à l’aide du cadre de POL actualisé.

En croisant la liste des intrants essentiels aux vaccins produite par l’OMC avec notre liste de 500 POL, les produits « HS291521 – Acide acétique » et « HS220720 – Alcool éthylique et eaux-de-vie dénaturés, de tous titres » ressortent rapidement comme les deux produits pour lesquels le Canada pourrait rencontrer des problèmes d’approvisionnement. L’étape suivante consiste à demander aux experts de l’industrie d’évaluer individuellement le degré de vulnérabilité de ces produits en se basant sur leurs connaissances spécifiques de l’industrie. Par exemple, l’acide acétique est répertorié comme étant un ingrédient inactif pour la fabrication du vaccin Moderna. Toutefois, puisque le Canada ne produit pas actuellement ces vaccins à l’échelle nationale, leur pénurie pourrait ne pas constituer une préoccupation majeure. D’autre part, l’alcool éthylique dénaturé est utilisé pour l’administration des vaccins, ce qui rend potentiellement prioritaire la sécurisation de son approvisionnement. Lorsque l’approvisionnement des produits figurant sur la liste des POL sera assuré, il sera possible d’assouplir un ou plusieurs des critères relatifs aux POL afin de cerner les autres produits susceptibles de faire l’objet de problèmes d’approvisionnement.

Références

Badinger, H. et F. Breuss. « Trade and productivity: An industry perspective », Empirica, 35(2), 2008, https://doi.org/10.1007/s10663-007-9058-8.

Union européenne : Commission européenne. Strategic dependencies and capacities (document de travail des services de la Commission), 2021, https://ec.europa.eu/info/sites/default/files/swd-strategic-dependencies-capacities_en.pdf.

Jiang, K. « Produits pour lesquels le Canada dépend d’un nombre limité de fournisseurs étrangers », Affaires mondiales Canada, Bureau de l’économiste en chef, 2020, https://www.international.gc.ca/trade-commerce/economist-economiste/analysis-analyse/products_limited_supply-Canada-produits_nombre_limite.aspx?lang=fra.

Krugman, P. R. « Increasing returns, monopolistic competition, and international trade », Journal of International Economics (vol. 9, no 4), 1979, https://doi.org/10.1016/0022-1996(79)90017-5.

Pavic, I., F. Galetic et D. Piplica. « Similarities and Differences between the CR and HHI as an Indicator of Market Concentration and Market Power », British Journal of Economics, Management & Trade, 13(1), 2016, https://doi.org/10.9734/bjemt/2016/23193.

Singh, S., R. Kumar, R. Panchal, et M.K. Tiwari. « Impact of COVID-19 on logistics systems and disruptions in food supply chain », International Journal of Production Research, 59(7), 2021, https://doi.org/10.1080/00207543.2020.1792000.

Statistique Canada. « Mesure de la diversification des exportations canadiennes », 2017, https://www150.statcan.gc.ca/n1/pub/13-605-x/2017001/article/54890-fra.htm.

Vakil, B. et T. Linton. « Why We’re in the Midst of a Global Semiconductor Shortage », Harvard Business Review, 2021, https://hbr.org/2021/02/why-were-in-the-midst-of-a-global-semiconductor-shortage.

Xu, Z., A. Elomri, L. Kerbache et A. El Omri. « Impacts of COVID-19 on Global Supply Chains: Facts and Perspectives », IEEE Engineering Management Review, 48(3), 2020, https://doi.org/10.1109/EMR.2020.3018420.

- Date de modification: