Mesurer les répercussions du programme des Accélérateurs technologiques canadiens au niveau de l'entreprise

Colin Scarffe

Janvier 2024

Points importants

- La participation au programme des Accélérateurs technologiques canadiens (ATC) a généré des revenus 27 % plus élevés un an après avoir terminé le programme par rapport aux entreprises similaires qui n'ont pas participé au programme. Des résultats positifs comparables ont été observés pour les actifs, la masse salariale, les dépenses et les dépenses en recherche scientifique et de développement expérimental (RSDE).

- Ces résultats nous permettent d'estimer qu'en moyenne, l'entreprise cliente type des ATC voit ses recettes augmenter de 1,3 million de dollars un an après avoir suivi le programme. Cette estimation ne tient pas compte des variations potentielles des effets du traitement en fonction de la taille de l'entreprise et est évaluée sur la base d'un revenu moyen de 3,5 millions de dollars.

- Les retombées du programme augmentent et restent statistiquement significatives au fur et à mesure que le temps s'écoule après l'achèvement du programme. Les résultats sont solides pour une variété de techniques d'estimation et de caractéristiques économétriques.

- Les participants au programme des ATC ont connu une croissance plus rapide que les entreprises non participantes du même secteur au cours de la même période. La croissance, mesurée par les revenus, les actifs, la masse salariale, les dépenses, les dépenses en RSDE et les investissements en machines et équipement, s’est toujours avérée plus rapide pour les entreprises des ATC, à la fois dans l'année qui suit l'achèvement du programme et pendant au moins cinq ans par la suite.

Résumé

Le programme des Accélérateurs technologiques canadiens (ATC), administré par Affaires mondiales Canada depuis 2013, a été mis en place pour faciliter l'expansion internationale des petites et moyennes entreprises (PME) canadiennes à fort potentiel. Les rapports précédents, notamment le « Rapport sur les résultats et les conséquences 2019-2020 » et l'évaluation du programme pour le renouvellement du budget du gouvernement fédéral en 2023, ont mis en évidence des résultats positifs tels que l'augmentation des revenus, la création d'emplois et la levée de capitaux pour les entreprises du ATC. Cette étude commence par trouver des corrélations similaires. Les entreprises qui ont participé au CTA ont connu une croissance accélérée de leurs revenus, de leurs actifs, de leur masse salariale, de leurs dépenses, de leurs dépenses en matière de recherche scientifique et de développement expérimental (RSDE) et de leurs investissements en machines et équipements.

Cependant, les études précédentes et les corrélations initiales présentées dans ce rapport ne tiennent pas compte du biais de sélection potentiel lié au sous-ensemble d’entreprises qui choisissent de participer au programme ATC. Par conséquent, il reste difficile de faire la distinction entre la contribution active de l’ATC au succès des entreprises et la sélection par les administrateurs du programme d’entreprises déjà prêtes à réussir. Cette étude vise à remédier à ce problème en s'attaquant aux biais de sélection et en fournissant une estimation de l'effet causal du programme Par conséquent, il reste difficile de faire la distinction entre la contribution active de l’ATC au succès des entreprises et la sélection par les administrateurs du programme d’entreprises déjà prêtes à réussir. Cette étude vise à remédier à ce problème en s'attaquant aux biais de sélection et en fournissant une estimation de l'effet causal du programme ATC.

En utilisant une technique économétrique appelée appariement, cette étude révèle que les entreprises qui ont participé au programme ATC obtiennent de meilleurs résultats que les entreprises non participantes présentant des caractéristiques par ailleurs similaires. L’objectif de la stratégie d’appariement est de comparer des entreprises aussi similaires que possibles, attribuant ainsi les différences de résultats à leur participation au programme. Dans la spécification préférée, chaque participant au ATC a été jumelé à cinq entreprises non participantes au cours de l'année précédant la participation au programme, dans le même secteur et possédant un âge, des revenus, des actifs, une masse salariale, des dépenses, des dépenses RSDE et des investissements en machines comparables et l'équipement.

En utilisant la stratégie d'appariement, cette étude révèle que la participation au programme ATC a généré des revenus 27 % plus élevés un an après la fin du programme par rapport aux entreprises similaires qui n'ont pas participé au programme. Avec ces résultats, nous pouvons estimer qu'en moyenne, l'entreprise cliente typique du ATC voit ses revenus augmenter de 1,3 million de dollars un an après avoir terminé le programme ATC. Cette estimation est évaluée au chiffre d'affaires moyen d'une entreprise du ATC de 3,5 millions de dollars. Des effets positifs similaires ont été observés pour les actifs, la masse salariale, les dépenses et les dépenses RSDE, mais pas pour les investissements en machines et équipements. Les effets étaient encore plus forts cinq ans après la participation au programme.

Une autre constatation est que par rapport à la période précédant la participation au ATC, les entreprises qui ont terminé le programme ATC affichent des niveaux élevés de revenus, d'actifs, de masse salariale, de dépenses et de dépenses RSDE. Cependant, lorsque l'on évalue la croissance de ces variables, soit l'impact du programme est statistiquement impossible à distinguer de zéro, soit dans certains cas, il existe des preuves suggérant un ralentissement de la croissance. Bien que cela puisse apparaître comme un résultat négatif, cela pourrait signifier que les entreprises du programme des ATC sont pour la plupart des entités à croissance rapide, et que leur croissance ralentit naturellement avec le temps. Une enquête plus approfondie est nécessaire pour déterminer si l‘ATC contribue à une croissance plus élevée des entreprises par rapport à un scénario sans programme.

1. Introduction

Le programme des Accélérateurs technologiques canadiens (ATC) a été lancé par Affaires mondiales Canada en 2013 pour faciliter l'expansion internationale des petites et moyennes entreprises (PME) canadiennes à fort potentiel. Mis en œuvre depuis les différentes missions du Canada à l'étranger, le programme s'étend sur une période de trois à huit mois, réunissant de six à douze entreprises à des stades de développement similaires au sein d'un même secteur. L'objectif des ATC consiste à favoriser la croissance des PME canadiennes dans les secteurs axés sur la technologie, en fournissant des services sur mesure comme un appui au développement des entreprises, une orientation stratégique, une aide pour communiquer avec des fournisseurs de services et la mise en relation avec des clients, des partenaires et des investisseurs potentiels. Le programme collabore principalement avec des entreprises des secteurs des technologies propres, des technologies numériques et des sciences de la vie.

Le programme des ATC a fait ses preuves pour différents indicateurs recueillis auprès des entreprises participantes. Selon le Rapport sur les résultats 2019-2020, les entreprises participant aux ATC ont cumulé 239 millions de dollars de nouveaux revenus, créé plus de 2 500 nouveaux emplois, levé près de 650 millions de dollars de nouveaux capitaux et établi 45 nouveaux partenariats stratégiques.

Dans le cadre de son examen périodique, le programme a fait l'objet d'une évaluation lors du renouvellement du budget du gouvernement fédéral en 2023. L'évaluation a révélé de nombreux exemples encourageants de résultats et de retombées économiques à court, moyen et long terme. Parmi les résultats notables, on peut citer l'élargissement de la clientèle et des réseaux des entreprises participant aux ATC, l'expansion des activités sur un marché étranger, l'augmentation des revenus, la création d'emplois dans le pays et à l'étranger ainsi que l'augmentation des investissements en capital.

Les indicateurs positifs susmentionnés suggèrent que les entreprises participant au programme des ATC réussissent par la suite. Toutefois, ces statistiques ne permettent pas de savoir dans quelle mesure le programme contribue à cette réussite. Les ATC se concentrent sur des PME à fort potentiel, ce qui implique que ces entreprises auraient pu réussir indépendamment de leur participation au programme. Par conséquent, une question pertinente se pose : les ATC contribuent-il activement à la réussite accrue des entreprises ou les administrateurs du programme savent-ils sélectionner des entreprises déjà prêtes à réussir?

La présente analyse tente d'estimer l'influence du programme des ATC sur les entreprises canadiennes tout en tenant compte du biais de sélection grâce à des techniques économétriques. Trois techniques économétriques sont employées dans cette étude : le conditionnement sur les covariables; l'utilisation de divers estimateurs d'appariement et d'une stratégie non paramétrique de différence dans les différences conditionnelles à la Heckman et al. (1997); et la mise en œuvre d'une estimation à effets fixes sur l'entreprise. Le présent document tire parti des données au niveau de l'entreprise provenant du Fichier de microdonnées longitudinales des comptes nationaux (FMLCN) de Statistique Canada entre 2013 et 2019.

Cette étude montre que le programme des ATC permet aux entreprises participantes d'augmenter leurs revenus, leurs actifs, leur masse salariale, leurs dépenses et leurs dépenses en recherche scientifique et développement expérimental (RSDE). Un an après avoir terminé le programme, les entreprises ont des revenus supérieurs de 27 % à ceux des entreprises du même secteur et pour la même année, présentant des caractéristiques similaires. Si l'on ne tient pas compte des éventuels effets hétérogènes du traitement en fonction de la taille de l'entreprise, l'effet moyen du traitement sur les entreprises traitées, évalué au revenu moyen de 3,5 millions de dollars, implique une augmentation moyenne de 1,3 million de dollars du revenu par entreprise un an après avoir suivi le programme des ATC.

Les résultats restent cohérents entre les différents estimateurs. En outre, ils montrent une tendance au renforcement dans le temps - en particulier, les effets sont plus prononcés trois et cinq ans après que l'entreprise a quitté le programme par rapport à l'année qui suit immédiatement l'achèvement du programme. Bien que l'un des objectifs déclarés du programme soit d'aider les entreprises à s'internationaliser, les données sont insuffisantes pour tester ces aspects.

Les effets fixes sur l'entreprise confirment qu'en niveau, les résultats ne se limitent pas à une comparaison entre les entreprises. En comparant les entreprises dans le temps, les résultats des effets fixes indiquent de forts effets positifs au niveau logarithmique une fois que les entreprises ont achevé le programme. Toutefois, l'utilisation d'effets fixes et la différence au niveau logarithmique suggèrent un ralentissement potentiel de la croissance de ces entreprises après le programme. La décélération de la croissance n'est peut-être pas négative en soi, car la littérature existante suggère que la plupart des entreprises à croissance rapide ont tendance à connaître un ralentissement naturel au fil du temps, à mesure qu'elles vieillissent et s'agrandissent. Malheureusement, la taille de l'échantillon est insuffisante pour établir un contrefactuel pour la croissance des entreprises.

Le document est organisé comme suit : La section 2 présente des statistiques sommaires et une comparaison simple de la croissance des entreprises participant aux ATC avec celle des entreprises n’y participant pas. La troisième section présente la méthode économétrique pour les régressions et les estimateurs d'appariement. La section quatre contient les résultats économétriques des estimateurs d'appariement. La section cinq contient les résultats des effets fixes. Enfin, la section six conclut le document.

2. Données, statistiques sommaires et comparaison simple de la croissance

La principale source de données pour le présent document est le Fichier de microdonnées longitudinales des comptes nationaux (FMLCN) de Statistique Canada, auquel on accède au moyen du laboratoire virtuel de données de Statistique Canada. Le FMLCN est construit à partir de fichiers transversaux annuels, les entreprises étant identifiées au fil des ans par un numéro d'identification unique. Ce numéro d'identification garantit la nature longitudinale de l'ensemble de données, permettant le suivi des entreprises individuelles dans le temps (Rivard, 2020). Les numéros de registre des entreprises qui ont participé au programme des ATC ont été fournis par Affaires mondiales Canada, et Statistique Canada a réussi à relier ces entreprises au numéro d'identification unique du FMLCN, avec un taux de couplage de 92 %, ce qui a permis l'analyse des entreprises participant aux ATC à l'aide des données du FMLCN.

Le programme des ATC a été lancé en 2013 et est toujours actif. Toutefois, dans le cadre de ce rapport, l'analyse des données couvre la période 2013-2020. En raison des distorsions potentielles causées par la pandémie en 2020, le rapport conclut avec les données disponibles jusqu'en 2019. L'ensemble des données comprend des informations sur plus de 400 entreprises, avec une participation annuelle allant de 35 à 80, comme le montre le tableau 1.

Tableau 1 : Entreprises participant aux ATC par annéeNote de bas de page 1

| Année | Nombre d’entreprises participantes | Proportion |

|---|---|---|

| 2013 | 55 | 13 % |

| 2014 | 65 | 16 % |

| 2015 | 65 | 16 % |

| 2016 | 60 | 14 % |

| 2017 | 35 | 8 % |

| 2018 | 80 | 19 % |

| 2019 | 55 | 13 % |

| Total | 415 | 100% |

Les clients se trouvent principalement dans des industries liées à la technologie. 125 sont dans le SCIAN 5415 (Conception de systèmes informatiques et services connexes), 70 dans le SCIAN 5417 (Services de recherche scientifique et de développement), 30 dans le SCIAN 5112 (Éditeurs de logiciels) et 20 dans le SCIAN 5416 (Services de conseil en gestion, scientifique et technique). Les autres secteurs ayant des clients participant aux ATC ne comptent que quelques entreprises par secteur.

Les variables d'intérêt sont choisies en fonction des objectifs déclarés du programme, ainsi que de ses réussites, telles que l'augmentation des revenus, des actifs et des emplois (mesurée par la masse salariale dans cette étude). Le tableau 2 présente quelques mesures de tendance centrale pour les entreprises participant aux ATC au cours de l'année de leur participation au programme.

Tableau 2 : Mesures de la tendance centrale des variables clés pour les entreprises participant aux ATC au cours de l'année de leur participation au programme.

| Revenu | Actifs | Masse salariale | Dépenses en RSDE | Investissement dans les actifs incorporels | Exportations | |

|---|---|---|---|---|---|---|

| Moyen | 3 528 768 $ | 12 300 000 $ | 3 380 101 $ | 587 334 $ | 146 442 $ | 2 056 219 $ |

| Écart-type | 23 600 000 | 190 000 000 | 33 700 000 | 1 771 854 | 617 512 | 4 624 080 |

| Compte | 410 | 410 | 375 | 305 | 70 | 70 |

En moyenne, les entreprises participant au programme des ATC déclarent des revenus d'environ 3,5 millions de dollars au cours de leur année de participation, accompagnés d'actifs dépassant 12 millions de dollars. Une caractéristique remarquable de toutes les variables est l'écart-type considérable, qui indique une variabilité substantielle de la taille des entreprises participant au programme, certaines étant nettement plus petites et d'autres nettement plus grandes que le revenu moyen de 3,5 millions de dollars. Outre les variables susmentionnées, une autre variable digne d'intérêt est le bénéfice. Si, techniquement, 415 entreprises ont déclaré un bénéfice dans l'ensemble de données du FMLCN, 365 de ces observations sont nulles. Par conséquent, en raison de la prévalence des observations de bénéfices nuls, les bénéfices sont largement ignorés dans cette étude.

Avant d'entrer dans l'économétrie, une comparaison de croissance de base est utilisée pour évaluer si les entreprises affichent des résultats positifs par rapport à d'autres entreprises à l'issue du programme des ATC. Bien que cette comparaison ne fournisse pas de preuves concluantes d'une relation de cause à effet, ce qui est l'objectif premier de l'analyse économétrique, elle offre un aperçu suggestif des effets potentiels du programme sur différents résultats. Le principal avantage de ces statistiques sommaires réside dans leur accessibilité et leur facilité d'interprétation par rapport à des méthodes économétriques plus complexes.

Pour la comparaison de la croissance, les 10 variables énumérées dans le tableau 2 ont été comparées entre l'année suivant immédiatement l'achèvement du programme des ATC et l'année précédant l'entrée de l'entreprise dans le programme. Par exemple, si une entreprise a suivi le programme en 2013, la comparaison a porté sur les recettes de l'entreprise en 2014 par rapport à ses recettes en 2012. Toutefois, l'examen de la seule croissance de l'entreprise pose un problème, car on ne sait pas exactement ce qui se serait passé en l'absence du programme. En outre, les conditions économiques influencent considérablement les résultats des entreprises, les années de prospérité profitant généralement à la plupart des entreprises et les récessions ayant une incidence négative sur elles. Ainsi, ces statistiques sont améliorées lorsqu'elles sont comparées aux entreprises qui n'ont pas participé au programme. Si les entreprises qui ont participé au programme des ATC affichent une croissance plus rapide que leurs homologues qui n'y ont pas participé, cette première preuve suggère une incidence positive des ATC sur la croissance de l'entreprise.

La comparaison entre les entreprises qui ont participé au programme des ATC et n'importe quelle entreprise au hasard dans l'économie en général n'a pas d'utilité pratique. Notamment, le programme des ATC s'adresse principalement aux entreprises technologiques, de sorte que la comparaison entre une entreprise participant aux ATC et une entreprise opérant dans un secteur très différent n'est pas réalisable dans ce contexte. Pour établir un groupe de comparaison plus significatif, les entreprises du groupe de comparaison (ou de contrôle) doivent appartenir à la même industrie (SCIAN à quatre chiffres) et couvrir les mêmes années. En outre, l'âge moyen des entreprises ayant participé au programme des ATC était de 5,9 ans, avec un écart-type de 4,85. En raison de la nature relativement jeune de ces entreprises, seules les entreprises de moins de 11 ans ont été incluses dans le groupe de contrôle. Chaque résultat a été mis en logarithme naturel afin de lui donner l'interprétation d'une variation approximative en pourcentage, plutôt qu'une variation en niveau.

En outre, l'analyse se concentre sur les résultats obtenus plus d'un an après le programme. L'évaluation du succès du programme peut accorder une importance accrue aux entreprises qui démontrent une amélioration de leurs résultats cinq ans après l'achèvement du programme plutôt qu'immédiatement après. Cependant, compte tenu du lancement relativement récent du programme des ATC, le tableau 1 montre qu'il n'existe que sept années de données utilisables. Par conséquent, la taille de l'échantillon diminue rapidement au fur et à mesure que le nombre d'années après le programme augmente. Pour certaines variables, la taille de l'échantillon est déjà réduite pour une comparaison un an après l'achèvement du programme.

Enfin, le changement moyen de la variable dans le groupe de traitement sera toujours différent du changement moyen de la variable dans le groupe de contrôle, mais cela ne signifie pas que les différences sont significatives. Pour déterminer si les différences entre les deux groupes sont significatives, des erreurs types ont été construites pour déterminer la signification statistique. Pour chaque combinaison industrie-année, la moyenne simple des résultats de l'entreprise a été calculée, puis différenciée du groupe de contrôle. Ces résultats ont ensuite été agrégés à l'aide d'une moyenne simple (la pondération étant le nombre d'entreprises de chaque combinaison d'années industrielles ayant participé aux ATC) pour former la différence moyenne des résultats. Les erreurs types ont été estimées de deux manières, la première consistant à appliquer une méthode bootstrap de la différence simple de résultats entre les années industrielles, quel que soit le nombre d'entreprises participant aux ATC dans chaque combinaison d'années industrielles. La seconde a consisté à appliquer une méthode bootstrap pondérée dans laquelle les résultats de chaque année industrielle ont été répliqués pour correspondre au nombre d'entreprises participant aux ATC qui composent cette observation. En général, la signification statistique n'a pas changé selon la méthode utilisée. Les résultats des statistiques sommaires sont présentés dans le tableau 3, les estimations statistiquement significatives étant en gras.

Tableau 3 : Comparaison de la croissance des entreprises dans les années suivant le programme des ATC par rapport à l'année précédant le programme, mesurée par rapport à des entreprises ne participant pas à des ATC

| Valeur n non pondérée | Moyenne non pondérée | Statistique T non pondérée | Valeur n pondérée | Moyenne pondérée | Statistique T pondérée | |

|---|---|---|---|---|---|---|

| ln_revenus_1 (1 an après l’ATC) | 134 | 0.,84 | 9,02 | 323 | 0,81 | 17,98 |

| ln_revenus_2 (2 ans après l’ATC) | 111 | 0,79 | 6,37 | 261 | 0,84 | 13,88 |

| ln_revenus_3 | 79 | 0,90 | 4,69 | 191 | 1,14 | 12,41 |

| ln_revenus_4 | 61 | 1,18 | 4,18 | 155 | 1,25 | 10,13 |

| ln_revenus_5 | 45 | 1,45 | 3,57 | 108 | 1,35 | 7,62 |

| ln_actifs_1 | 137 | 0,60 | 6,02 | 331 | 0,58 | 12,33 |

| ln_actifs_2 | 114 | 0,61 | 5,24 | 266 | 0,62 | 10,35 |

| ln_actifs_3 | 82 | 1,00 | 5,91 | 199 | 0,85 | 10,62 |

| ln_actifs_4 | 63 | 1,09 | 4,93 | 160 | 0,83 | 7,76 |

| ln_actifs_5 | 47 | 1,30 | 4,75 | 113 | 1,02 | 7,7 |

| ln_masse salariale_1 | 127 | 0,47 | 6,31 | 298 | 0,44 | 10,95 |

| ln_ masse salariale _2 | 104 | 0,56 | 6,47 | 237 | 0,56 | 11,96 |

| ln_ masse salariale _3 | 77 | 0,73 | 5,39 | 175 | 0,73 | 10,46 |

| ln_ masse salariale _4 | 60 | 0,83 | 5,11 | 142 | 0,71 | 8,47 |

| ln_ masse salariale _5 | 46 | 0,82 | 3,36 | 96 | 0,8 | 6,37 |

| ln_dépenses_1 | 136 | 0,65 | 11,51 | 331 | 0,67 | 21,94 |

| ln_dépenses_2 | 113 | 0,64 | 6,86 | 268 | 0,69 | 13,72 |

| ln_dépenses_3 | 81 | 0,76 | 6,34 | 197 | 0,9 | 15,01 |

| ln_dépenses_4 | 62 | 0,99 | 6,00 | 159 | 1,02 | 13,39 |

| ln_dépenses_5 | 46 | 1,00 | 4,03 | 112 | 1,03 | 8,92 |

| ln_dép_RSDE_1 | 97 | 0,33 | 3,12 | 220 | 0,25 | 4,72 |

| ln_dép_RSDE_2 | 77 | 0,41 | 3,99 | 165 | 0,35 | 5,73 |

| ln_dép_RSDE_3 | 55 | 0,27 | 2,06 | 125 | 0,36 | 4,76 |

| ln_dép_RSDE_4 | 46 | 0,24 | 1,53 | 107 | 0,38 | 4,77 |

| ln_dép_RSDE_5 | 31 | 0,28 | 1,51 | 70 | 0,35 | 3,7 |

| ln_investissement ME_1 | 96 | 0,22 | 1,17 | 204 | 0,26 | 2,58 |

| ln_investissement ME_2 | 84 | 0,35 | 1,86 | 162 | 0,38 | 3,13 |

| ln_investissement ME_3 | 62 | 0,54 | 2,38 | 122 | 0,58 | 4,36 |

| ln_investissement ME_4 | 46 | 0,55 | 2,03 | 94 | 0,56 | 3,24 |

| ln_investissement ME_5 | 34 | 1,01 | 2,86 | 71 | 0,83 | 4,14 |

| ln_Actifs incorporels_1 | 45 | 0,21 | 1,75 | 62 | 0,18 | 1,95 |

| ln_investissement BÂT_1 | 24 | 0,18 | 0,51 | 29 | 0,11 | 0,35 |

| ln_investissements Incorporels_1 | 14 | 0,67 | 3,40 | 14 | 0,67 | 3,51 |

| ln_exportations_1 | 36 | 0,64 | 1,83 | 44 | 0,65 | 2,21 |

| ln_bénéfices_1 | 20 | 1,21 | 2,37 | 22 | 1,08 | 2,17 |

Pour interpréter la première ligne du tableau, 323 entreprises (Valeur n pondérée) ont participé aux ATC et disposent de données sur leurs revenus un an avant et un an après leur participation au programme. Ces entreprises représentent 134 combinaisons d'années industrielles (Valeur n non pondérée). La moyenne non pondérée indique que les entreprises ayant participé aux ATC ont connu une croissance des revenus plus importante que leurs homologues n'ayant pas participé au programme. Plus précisément, la croissance entre l'année précédant la participation au programme et l'année après était supérieure de 0,84 point de logarithme naturel à celle des entreprises n'ayant pas participé au programme, dans le même secteur d'activité, au cours des mêmes années. En utilisant une moyenne pondérée, la croissance était de 0,81 point de logarithme naturel, ce qui équivaut à environ 130 points de pourcentage.Note de bas de page 2 En substance, les entreprises participant au programme des ATC ont vu leurs revenus augmenter d'environ 130 points de pourcentage, en moyenne, par rapport aux entreprises ne participant pas au programme, dans le même secteur et la même année.

La comparaison de la croissance présente une image claire : les entreprises qui ont participé aux ATC enregistrent de meilleurs résultats que celles qui n'y ont pas participé. Les entreprises participant aux ATC affichent une croissance plus élevée dans divers domaines, notamment les revenus, les actifs, la masse salariale, les dépenses, les dépenses en RSDE et les investissements en machines et équipement, par rapport à leurs homologues n'ayant pas participé au programme. La taille de l'échantillon est trop faible pour tirer des conclusions définitives sur le stock d'actifs incorporels, l'investissement dans les bâtiments, l'investissement dans les actifs incorporels, la croissance des exportations ou la croissance des bénéfices; mais dans l'échantillon limité, les résultats sont également positifs, même s'ils ne sont souvent pas statistiquement différents de zéro.

Pour les revenus, les actifs, la masse salariale, les dépenses et les investissements en machines et équipement, l'effet augmente avec le temps. Cinq ans après l'achèvement du programme, les disparités dans ces résultats sont plus prononcées par rapport aux entreprises n’ayant pas participé au programme que dans l'année qui suit immédiatement la participation. Cela signifie que les entreprises maintiennent leur succès dans le temps, ce qui indique que le programme des ATC ne se contente pas d'offrir un coup de pouce temporaire mais contribue à des effets positifs durables.

La comparaison de croissance vise à offrir un aperçu suggestif et facilement compréhensible en comparant les résultats moyens avec ceux d'entreprises du même secteur ne participant pas au programme, de la même année et d'un âge similaire. Bien que ces informations soient précieuses, la comparaison de croissance présente toujours un biais de sélection. La section suivante utilise l'économétrie pour affiner cette comparaison et tenter d'éliminer le biais de sélection.

3. Méthodes économétriques

Cette étude vise à évaluer l'influence du programme des ATC, en se concentrant plus particulièrement sur l'estimation de l'effet moyen du traitement (EMT) ou de l'effet moyen du traitement sur l’entreprise traitée dans l’échantillon (EMTET). L'EMT correspond à l'incidence globale du programme des ATC sur l'entreprise moyenne de l'échantillon, tandis que l'EMTET mesure l'influence moyenne du programme sur les entreprises qui y ont participé activement (c'est-à-dire les entreprises traitées). Une description plus détaillée de l'EMT et de l'EMTET figure dans Van Biesebroeck, Yu et Chen (2015).

S'il était possible d'observer les résultats des entreprises à la fois dans les états traités et non traités, l'estimation de l’influence serait simple. Malheureusement, il n'est pas possible d'observer simultanément la même entreprise dans des conditions traitées et non traitées. À la place, des méthodes économétriques sont employées pour estimer l'effet du traitement. La régression de base par la méthode des moindres carrés ordinaires (MCO) est représentée par l'équation (1) :

Version texte

Le résultat d'intérêt, y, de l'entreprise i, dans le secteur j, au moment t, est égal à une constante, c, plus le coefficient de corrélation, bêta 1, multiplié par le statut de traitement, de l'entreprise i, dans le secteur j, au moment t, plus un terme d'erreur, epsilon, de l'entreprise i, dans le secteur j, au moment t.

Dans cette équation, yi,j,t représente le résultat de l'entreprise i, dans l'industrie j, au moment t, c représente un terme constant, β_1 représente le coefficient associé à l'indicateur de traitement Ti,j,t et εi,j,t signifie le terme d'erreur. Le statut du traitement est une variable muette qui prend la valeur zéro lorsque l'entreprise n'a pas suivi de traitement (soit avant l'entrée dans le programme des ATC, soit si l'entreprise n'a jamais participé au programme) et qui est égale à un lorsque l'entreprise a achevé le programme.

Le problème d'endogénéité le plus pressant de la régression simple par la méthode des MCO est la possibilité d'un biais de sélection dans le programme des ATC. Ce problème découle de la possibilité que les entreprises participant au programme des ATC diffèrent de celles qui n'y participent pas. Dans le fonds, il est plausible que les entreprises participant au programme des ATC affichent de meilleurs résultats que celles qui n'y participent pas, indépendamment de leur participation au programme. En observant les différences de résultats, l'estimation par les MCO de l'effet du traitement est une combinaison du véritable effet du traitement et du biais de sélection. Pour obtenir une estimation de cause à effet non biaisée, le modèle doit satisfaire à l'hypothèse d'indépendance des conditions, qui stipule qu'il n'y a pas de dépendance entre le fait d'être traité et les résultats potentiels.Note de bas de page 3 En d'autres termes, le biais de sélection est le fait qu'il existe une corrélation entre le résultat de l'entreprise et la sélection dans le programme.

L'attribution aléatoire des entreprises participant au programme des ATC atténuerait le biais de sélection, car la sélection au hasard élimine intrinsèquement toute corrélation entre les résultats de l'entreprise et la sélection dans le programme. Cependant, les entreprises n'ont pas été affectées au hasard au programme des ATC, elles ont plutôt été choisies dans le cadre d'un processus d’autosélection et de sélection par les administrateurs du programme.

Au lieu de la sélection aléatoire, l'économétrie du présent document tentera de rendre compte des différences entre les entreprises traitées et les entreprises non traitées. Deux démarches sont envisagées pour tenir compte de ces différences. Premièrement, la régression par la méthode des MCO est utilisée pour contrôler les autres variables en projetant la variable d'intérêt dans l'intervalle orthogonal aux autres variables. Deuxièmement, divers estimateurs d'appariement sont utilisés pour comparer les entreprises présentant des caractéristiques similaires. Les deux méthodes sont des stratégies de cause à effet valables, à condition que le statut du traitement soit aussi bon que l'attribution aléatoire, conditionnellement aux covariables.Note de bas de page 4

Bien qu'il existe différents estimateurs d'appariement, qui seront décrits plus loin, le facteur critique réside dans la sélection des variables. L'absence de covariables capables de tenir compte du biais de sélection rend les MCO et les stratégies d'appariement impropres à l'estimation de l'effet causal. Dans le contexte des stratégies d'appariement, l'objectif consiste à déterminer des observations de contrôle ressemblant étroitement aux entreprises participant aux ATC avant leur entrée dans le programme. Idéalement, pour satisfaire à l'hypothèse d'ignorabilité, toute variable corrélée à la fois à l'état du traitement et au résultat devrait être incluse.Note de bas de page 5 Note de bas de page 6 Toutefois, dans les cas où la taille de l'échantillon est restreinte, la priorité doit être donnée aux variables considérées comme liées au résultat.Note de bas de page 7 Note de bas de page 8

La covariable la plus importante est le décalage de la variable de résultat. Par exemple, si le résultat auquel on s’intéresse est le revenu une fois le programme des ATC terminé, le revenu avant que l'entreprise n'intègre le programme est inclus. La raison d'inclure le résultat d'intérêt avec un décalage peut être justifiée de deux manières. Premièrement, le résultat décalé agit dans le contexte d'un estimateur non paramétrique de différence dans la différence conditionnelle.Note de bas de page 9 Comme l'expliquent Heckman et al, « d'un point de vue économique, [l'utilisation de l'estimateur conditionnel non paramétrique de la différence en différence] est un estimateur intéressant car, contrairement aux estimateurs d'appariement conventionnels, il permet à la sélection d'être basée sur les résultats potentiels du programme et autorise la sélection sur des variables non observables. En particulier, il est cohérent avec un modèle d'auto-sélection de Roy appliqué à un cadre de panel. »Note de bas de page 10

Une deuxième perspective, moins technique, souligne l'inclusion de la variable décalée en notant que lorsque l'on compare les résultats de deux entreprises après le traitement, leurs niveaux avant le traitement doivent être comparables. Dans ce contexte, si les revenus sont comparés après la participation au programme des ATC, les entreprises doivent avoir des niveaux de revenus similaires avant de participer au programme. Dans la plupart des cas, la principale limite de cette technique réside dans sa dépendance à l'égard des données longitudinales. Toutefois, cela ne constitue pas une contrainte dans la présente étude, étant donné la structure des données longitudinales de Statistique Canada.

En principe, lorsque la variable de résultat qui nous intéresse change, la variable correspondante incluse avec un décalage change également. Par exemple, si la variable de résultat est le revenu, le revenu décalé est inclus; si la variable de résultat est les actifs, les actifs décalés sont inclus. Cependant, il n'existe aucune restriction à l'incorporation de tous les résultats d'intérêt, chacun avec un décalage, dans chaque régression. Cette pratique améliore l'appariement des entreprises et, espérons-le, réduit davantage les biais de sélection potentiels. L'inconvénient de cette approche est la réduction de la taille de l'échantillon.

En outre, d'autres variables présentes dans les statistiques sommaires ont été incluses, à savoir l'année, le secteur d'activité (au niveau du SCIAN à quatre chiffres) et l'âge de l'entreprise. L'âge de l'entreprise a été traité comme une variable continue, tandis que les variables de l'année et du secteur d'activité étaient toutes deux catégoriques et représentées par des effets fixes. L'appariement a été précisé de manière à ce que l'appariement sur l'année et le secteur d'activité soit un appariement exact. Enfin, un indicateur de multi-activité a été inclus en tant que variable muette pour les entreprises qui opéraient dans plus d'un secteur d'activité. Les régressions finales ont pris la forme suivante. En prenant comme exemple les revenus réalisés un an après le programme des ATC :Note de bas de page 11

Version texte

Le revenu de l'entreprise i, dans le secteur j, au moment t plus 1, est égal à une constante, plus l'effet de traitement moyen, bêta 1, multiplié par le statut de traitement de l'entreprise i, dans le secteur j, au moment t, plus le secteur effet fixe, plus l'effet fixe de l'année, plus l'indicateur multi-activité, plus le bêta 2 multiplié par l'âge de l'entreprise i, dans le secteur j, au moment t - 1, plus bêta 3 multiplié par l'âge des revenus de l'entreprise i, dans secteur j, au moment t - 1, plus bêta 4 multiplié par l'âge des actifs de l'entreprise i, dans le secteur j, au moment t - 1, plus bêta cinq multiplié par l'âge de la masse salariale de l'entreprise i, dans le secteur j, au moment t - 1 , plus bêta 6 multiplié par l'âge des dépenses de l'entreprise i, dans le secteur j, au moment t - 1, plus bêta 7 multiplié par l'âge des dépenses SRED de l'entreprise i, dans le secteur j, au moment t - 1, plus bêta 8 multiplié par l'investissement en M&M de l'âge de l'entreprise i, dans le secteur j, au temps t - 1, plus un terme d'erreur relatif à l'âge de l'entreprise i, dans le secteur j, au temps t + 1.

Deuxième exemple, en utilisant les actifs cinq ans après le programme des ATC :

Version texte

Les actifs de l'entreprise i, dans le secteur j, au moment t plus 5, sont égaux à une constante, plus l'effet de traitement moyen, bêta 1, multiplié par le statut de traitement de l'entreprise i, dans le secteur j, au moment t, plus le secteur effet fixe, plus l'effet fixe de l'année, plus l'indicateur multi-activité, plus le bêta 2 multiplié par l'âge de l'entreprise i, dans le secteur j, au moment t - 1, plus bêta 3 multiplié par l'âge des revenus de l'entreprise i, dans secteur j, au moment t - 1, plus bêta 4 multiplié par l'âge des actifs de l'entreprise i, dans le secteur j, au moment t - 1, plus bêta cinq multiplié par l'âge de la masse salariale de l'entreprise i, dans le secteur j, au moment t - 1 , plus bêta 6 multiplié par l'âge des dépenses de l'entreprise i, dans le secteur j, au moment t - 1, plus bêta 7 multiplié par l'âge des dépenses SRED de l'entreprise i, dans le secteur j, au moment t - 1, plus bêta 8 multiplié par l'investissement en M&E de l'âge de l'entreprise i, dans le secteur j, au temps t - 1, plus un terme d'erreur relatif à l'âge de l'entreprise i, dans le secteur j, au temps t + 5.

Si la sélection des variables pour remédier au biais de sélection est la plus importante, les décisions s'étendent également au type de modèle utilisé dans l'estimation. Comme mentionné ci-dessus, le premier modèle est simplement une régression par la méthode des MCO. Ensuite, trois méthodes d'appariement, détaillées ci-dessous, sont mises en œuvre. Étant donné que les quatre méthodes sont des techniques causales valides conditionnellement aux covariables, elles devraient produire des estimations similaires lorsque le bon ensemble de covariables est choisi.

- A) L'appariement par score de propension

L'appariement par score de propension est le type d'appariement le plus courant.Note de bas de page 12 Note de bas de page 13 Il s'agit d'un estimateur en deux étapes. Au cours de la première étape, une régression probit ou logistique est effectuée pour estimer la probabilité que les entreprises soient sélectionnées pour le traitement, ce qui génère des valeurs ajustées connues sous le nom de score de propension. Ensuite, à l'aide de ces scores de propension, chaque observation traitée est associée à une observation de contrôle.Note de bas de page 14 Dans la deuxième étape, une régression pondérée est effectuée avec la pondération correspondant aux observations appariées.

Bien qu'il s'agisse du type d'appariement le plus répandu, l'appariement par score de propension n'est peut-être pas le plus approprié pour résoudre les problèmes d'endogénéité. Les scores de propension condensent toutes les informations des covariables en une seule dimension - la valeur ajustée. Par conséquent, il est concevable que des entreprises puissent avoir une valeur ajustée similaire sans posséder des caractéristiques comparables. Malgré l'intention des scores de propension de réduire le déséquilibre entre les groupes traités et les groupes de contrôle, dans certains cas, les scores de propension exacerbent plutôt le déséquilibre. Un examen plus approfondi des questions relatives à l'appariement par score de propension peut être trouvé dans King & Neilsen.Note de bas de page 15

- B) L'appariement pondéré par probabilité inverse

La pondération par probabilité inverse est similaire à l'appariement par score de propension, mais elle donne plus d'importance aux observations « bizarres ». Au lieu d'utiliser le score de propension comme pondération, elle utilise le statut du traitement divisé par le score de propension comme pondération.Note de bas de page 16 Note de bas de page 17 La formule de pondération de la probabilité inverse (lorsque le résultat est binaire) est exprimée dans l'équation suivante :

Version texte

Le poids de probabilité inverse est égal au traitement divisé par la propension plus 1 moins le traitement divisé par 1 moins la propension.

Le fait d'avoir les scores de propension au dénominateur implique que chaque fois qu'une observation est traitée lorsque le score de propension est faible (ou n'est pas traitée lorsque le score de propension est élevé), cette observation aura une pondération plus importante que les observations présentant le comportement anticipé. Certains éléments indiquent que la pondération par probabilité inverse donne de meilleurs résultats que la pondération par score de propension sur des données simulées.Note de bas de page 18

- C) Appariement de Mahalanobis robuste

Contrairement à l'utilisation d'une régression de première étape et de scores de propension, l'appariement de Mahalanobis repose sur la construction de la distance de Mahalanobis entre deux observations.Note de bas de page 19 Étant donné que la distance est dérivée directement des covariables elles-mêmes, plutôt que du score de propension estimé, les paires appariées sont plus susceptibles de présenter des valeurs proches pour les covariables, ce qui facilite les comparaisons potentiellement améliorées. King et Neilsen (2019) préconisent l'appariement de Mahalanobis plutôt que l'appariement par score de propension sur la base de cet argument.

La version robuste de l'appariement de Mahalanobis est calculée non pas sur les covariables directement, mais plutôt sur leurs rangs.Note de bas de page 20 Note de bas de page 21 Étant donné que l'objectif de la distance de Mahalanobis robuste consiste à calculer la distance entre les variables, il s'ensuit qu'elle est couramment utilisée comme méthode de détection des valeurs aberrantes dans les statistiques.Note de bas de page 22 Bien que la plupart des publications récentes tendent à s'aligner sur King et Neilsen, il existe des points de vue divergents. Par exemple, Ripollone et al. (2018) soutiennent que l'appariement par score de propension reste une technique d'estimation utile.Note de bas de page 23

Étant donné l'absence de consensus sur la stratégie d'appariement à privilégier, le présent document utilise les trois stratégies. Toutefois, conformément aux arguments avancés par King et Neilsen, la méthode de Mahalanobis robuste est considérée comme l'approche préférée. Il existe d'autres estimateurs d'appariement tels que : l'ajustement par régression, la pondération par probabilité inverse augmentée, la pondération par probabilité inverse avec ajustement par régression, entre autres.Note de bas de page 24 Malheureusement, ces techniques n'étaient pas disponibles à l'époque en raison des limitations de la puissance de calcul.

Une autre décision consiste à déterminer le nombre d'observations à apparier avec chaque observation du groupe traité. Les choix les plus courants sont le plus proche voisin (appariement 1:1), l'appariement k:1 et l'appariement complet (appariement de chaque observation avec toutes les observations). Rosenbaum (2020) soutient qu'en raison des rendements décroissants, le gain de précision est limité au-delà de l'appariement sur quatre observations de contrôle. Par conséquent, dans cette étude, l'appariement par score de propension et l'appariement de Mahalanobis robuste sont exécutés avec cinq observations. La méthode de pondération par probabilité inverse utilise toutes les observations.

D'autres options d'appariement comprennent l'appariement optimal, l'appariement avide et l'appariement exact plus grossier. Malheureusement, les limites de la puissance de calcul n'ont pas permis d'obtenir un appariement complet ou un appariement optimal avec la méthode de Mahalanobis robuste. Par conséquent, le score de propension est un appariement optimal sur cinq observations de contrôle, tandis que la méthode de Mahalanobis robuste est un appariement avide sur cinq observations de contrôle.

4. Résultats des MCO et de l'appariement

Les résultats de la régression sont présentés en annexe dans les tableaux 4 à 9, révélant des résultats systématiquement positifs pour les entreprises qui ont participé au programme des ATC par rapport à celles qui n'y ont pas participé. Pour interpréter la colonne 7 du tableau 4 (l'effet moyen du traitement avec un appariement par la méthode de Mahalanobis robuste), le revenu d'une entreprise un an après le programme des ATC est supérieur de 27 % à celui d'entreprises comparables qui n'ont pas participé au programme. Ces entreprises comparables ont été sélectionnées sur la base de leur appartenance au même secteur pour la même année, puis ont été appariées en fonction de facteurs similaires tels que l'exploitation dans plusieurs secteurs (ou non), des âges similaires et des valeurs comparables pour les revenus, les actifs, la masse salariale, les dépenses, les dépenses en RSDE et les investissements en machines et équipement, au cours de l'année précédant l'entrée de l'entreprise dans le programme des ATC. Au fil du temps, l'effet positif persiste. Trois ans après le programme, le différentiel de revenus passe à 55 %, et après cinq ans, les revenus des entreprises ayant participé au programme des ATC dépassent de 129 % ceux des entreprises n’ayant pas participé.

Pour quantifier l'incidence monétaire du programme sur le revenu des entreprises, une approche simple consiste à multiplier l'estimation de l'effet moyen du traitement sur les entreprises traitées (EMTET) par la taille moyenne de l'entreprise. L'utilisation de l'EMTET est plus appropriée dans ce contexte que l'effet moyen du traitement (EMT), car elle estime précisément l'efficacité du programme sur les entreprises traitées. Toutefois, il est important de noter que cette méthode ne fournit qu'une estimation approximative. La principale réserve qui rend cette estimation grossière est qu'elle ignore les effets de traitement hétérogènes en fonction de la taille de l'entreprise. Les estimations économétriques fournissent un effet de traitement moyen sous la forme d'une différence de pourcentage, sans tenir compte des variations potentielles de l'effet en fonction de la taille des entreprises. En outre, compte tenu de l'écart-type significatif de la taille moyenne des entreprises (comme indiqué dans le tableau 1), il existe une variabilité considérable dans la taille des entreprises, allant d'entités beaucoup plus petites à des entités beaucoup plus grandes par rapport à la moyenne. Malgré ces considérations, l'évaluation de l'estimation de l'EMTET à partir de l'appariement par la méthode Mahalanobis de 37,7 %Note de bas de page 25 à la moyenne des revenus de 3,5 millions de dollars, suggère que l'effet moyen du programme des ATC est une augmentation des revenus de 1,3 million de dollars par entreprise au bout d'un an.

Trois grandes tendances se dégagent de l'ensemble des résultats. Premièrement, les estimations sont presque toutes positives et statistiquement significatives. Deuxièmement, les coefficients deviennent systématiquement plus significatifs au fur et à mesure que le temps s'écoule après l'achèvement du programme des ATC. Cela pourrait être interprété non seulement comme un effet durable du programme, mais aussi comme une réalisation des avantages de celui-ci sur une période prolongée. Troisièmement, l'EMTET est systématiquement plus fort que l'EMT.Note de bas de page 26 Une interprétation possible est que le programme des ATC apporte des avantages à toutes les entreprises du sous-ensemble d'industries analysé (l'EMT), mais qu'il est plus bénéfique pour les entreprises qui ont les caractéristiques d'une entreprise type ayant suivi le programme des ATC (l'EMTET).

Il convient de noter que les coefficients sont stables d'un estimateur à l'autre. En général, tous les estimateurs d'appariement tendent à avoir des coefficients dont les amplitudes sont relativement proches les unes des autres, que l'on se concentre sur l'estimation de l'EMT ou de l'EMTET. Même les MCO avec tous les contrôles inclus produisent des estimations qui s'alignent sur celles de l'appariement. Cette concordance des résultats est un élément positif. Si les MCO (qui projettent l'effet du traitement dans l'intervalle orthogonal aux autres régresseurs) et les estimateurs d'appariement (qui comparent l'entreprise traitée à des entreprises non traitées présentant des caractéristiques similaires) fournissent des estimations causales, conditionnelles aux covariables, ils devraient produire des résultats similaires si le conditionnement approprié a été appliqué.

Les résultats démontrent les effets les plus robustes pour les dépenses et les dépenses en RSDE, tout en indiquant des retombées comparativement plus faibles pour l'investissement en machines et équipement. Pour les dépenses et les dépenses en RSDE, des coefficients positifs et statistiquement significatifs persistent à travers différents cadres temporels, estimateurs, et selon que l'on estime l'EMT ou l'EMTET. En revanche, pour l'investissement en machines et équipement, des coefficients statistiquement significatifs n'apparaissent que cinq ans après l'achèvement du programme, et les preuves semblent moins solides que pour les autres variables.

Pour les revenus, les actifs et la masse salariale, la plupart des coefficients sont positifs et statistiquement significatifs. Notamment, l'exception pour les trois variables est observée dans l'effet moyen du traitement en utilisant l'appariement pondéré par probabilité inverse. Une interprétation stricte pourrait suggérer une preuve plus faible de l’EMT du programme des ATC, bien que l'EMTET demeure. Une autre interprétation plus indulgente postule que, compte tenu des autres coefficients constamment positifs et statistiquement significatifs, il s'agit d'une méthode aberrante qui ne s'aligne pas sur l'ensemble des données probantes.

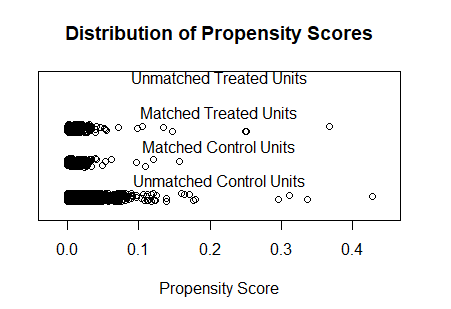

L'un des problèmes liés à l'appariement par score de propension provient de la participation limitée des entreprises au programme des ATC, ce qui entraîne un déséquilibre de l'échantillon et de faibles scores de propension ajustés. La figure 1 présente un graphique de gigue illustrant la distribution des scores de propension parmi les entreprises traitées, les entreprises de contrôle et les entreprises de contrôle non appariées.

Figure 1 : Graphique de la distribution des scores de propension pour les revenus un an après le programme des ATCNote de bas de page 27

Version texte

La figure 1 montre que la plupart des unités traitées et témoins appariées ont une faible propension, autour de 0,05. Quelques unités ont des propensions plus élevées autour de 0,1, et très peu ont des propensions plus élevées. Pour les unités de contrôle inégalées, la plupart sont comprises entre 0 et 0,1. Quelques-uns sont supérieurs et compris entre 0,1 et 0,2. Très peu sont supérieurs à 0,2, mais 3 valent environ 0,3 et un est supérieur à 0,4. Il n’y a pas d’unités traitées inégalées.

Un nombre limité d'entreprises affichent des scores de propension supérieurs à 0,1, la majorité d'entre elles ayant des scores d'environ 0,05. Le problème réside ici dans la faiblesse des scores de propension, qui pose un défi pour l'appariement par score de propension. Le problème vient du fait que les covariables utilisées pour l'appariement peuvent ne pas servir de prédicteurs efficaces de l'entrée dans le programme, étant donné la petite taille du programme par rapport à la population globale des entreprises, ce qui rend difficile la détermination de prédicteurs forts. Par conséquent, l'appariement basé sur les scores de propension présente des difficultés potentielles tant pour l'appariement par score de propension que pour l'appariement pondéré par probabilité inverse.

Toutefois, ces problèmes sont atténués par l'application de l'appariement par Mahalanobis robuste. Étant donné que l'appariement par la méthode de Mahalanobis robuste repose sur la proximité des variables plutôt que sur le score de propension, le problème des scores de propension faibles est contourné. Étant donné la similitude des résultats malgré les différentes méthodes d'appariement, il semble que, dans ce cas, les faibles scores de propension n'aient pas posé de problème important.

5. Régression à effets fixes

Pour répondre aux problèmes d'endogénéité persistants, des régressions supplémentaires ont été effectuées en introduisant des effets fixes sur l'entreprise et l'année. Jusqu'à ce stade de l'analyse, toutes les variations provenaient des différences entre les entreprises. Les entreprises participant au programme des ATC ont été comparées aux entreprises n’y participant pas pour établir le contrefactuel. Toutefois, compte tenu de la nature longitudinale de l'ensemble de données des FMLCN, une source supplémentaire de variation intéressante provient de la même entreprise, avant et après l'ATC. Cette démarche permet d'atténuer les craintes de biais de sélection, car elle nécessite de comparer les entreprises à elles-mêmes au fil du temps.

La première régression, exprimée dans l'équation (5), porte sur le logarithme naturel des résultats qui nous intéressent, où la variable ATC est égale à zéro avant que l'entreprise ne participe au programme et égale à un après la participation au programme. Cette régression permet de déterminer si les entreprises obtiennent de meilleurs résultats après avoir suivi le programme des ATC qu'avant. La deuxième régression, dans l'équation (6), a été effectuée sur les différences du niveau logarithmique naturel, afin de déterminer si la croissance de ces variables a augmenté après la participation au programme par rapport à avant.

Version texte

L'équation 5 est que le résultat de l'entreprise i au moment t est égal à une constante plus bêta 1 multiplié par le statut de traitement de l'entreprise i au moment t, plus l'effet fixe de l'entreprise i, plus l'effet fixe de l'année t, plus un terme d'erreur de ferme i au temps t.

Version texte

L'équation 6 est le résultat de l'entreprise i au moment t moins le résultat de l'entreprise i au moment t moins un, est égal à une constante plus bêta 1 multiplié par le statut de traitement de l'entreprise i au moment t, plus l'effet fixe de l'entreprise i, plus l'effet fixe de l'année t, plus un terme d'erreur de l'entreprise i au moment t.

Étant donné que la variation de la variable d'intérêt provient exclusivement des entreprises qui ont participé au programme des ATC, l'échantillon est limité aux entreprises qui, à un moment donné, ont participé au programme. Les résultats sont présentés dans le tableau 10.

Mis à part l'exception de l'investissement en machines et équipement, les résultats sont sans ambiguïté en termes de niveau - les entreprises affichent de meilleurs résultats après leur participation à l'ATC qu'avant. Après avoir suivi le programme, les entreprises ont des revenus, des actifs, une masse salariale, des dépenses et des dépenses en RSDE plus élevés qu'avant le programme. Toutefois, certains éléments indiquent que la croissance de ces variables tend à se ralentir après la participation au programme par rapport à la période la précédant.

Si les résultats de la deuxième série de régressions à effets fixes étaient positifs, le fait que de nombreux résultats soient négatifs et statistiquement significatifs n'est pas nécessairement un inconvénient. Il est essentiel de tenir compte du fait que l'un des critères d'admissibilité au programme des ATC est d'être une entreprise à croissance rapide avant d'entrer dans le programme. On peut raisonnablement s'attendre à ce que la croissance des entreprises à croissance rapide se ralentisse naturellement au fil du temps. Plusieurs études montrent que la taille de l'entreprise est négativement corrélée à sa croissance (par exemple Hölzl (2009), Levratto et al. (2010)), et d'autres études montrent que l'autocorrélation de la croissance de l'entreprise est négative et qu'une forte croissance ne présente pas de persistance (Coad et al. 2014). En général, à mesure que les entreprises se développent et deviennent plus grandes, leur croissance ralentit naturellement.

La détermination du scénario contrefactuel de la vitesse de croissance des entreprises en l'absence de la participation au programme des ATC peut être abordée de deux manières. La première implique la construction d'un modèle structurel de croissance des entreprises, une tâche qui dépasse le cadre de cette analyse. La seconde méthode consiste à comparer les entreprises ayant participé au programme des ATC avec des entreprises n’y ayant pas participé afin de discerner les différences de résultats. Une démarche viable pour la deuxième méthode consiste à utiliser une stratégie d'appariement, semblable à la méthodologie employée dans la section précédente. Dans cette stratégie, l'un des critères d'appariement est la croissance des entreprises avant l'ATC, le résultat étant la croissance des entreprises après l'ATC. Bien qu'ils aient été tentés, les résultats ont été mitigés, certains indiquant des effets positifs, la majorité ne montrant pas de différences statistiquement significatives par rapport à zéro, et d'autres affichant des effets négatifs. Toutefois, il est important de noter que la taille de l'échantillon était insuffisante pour tirer des conclusions solides.

6. Conclusion

Le présent document a tenté de fournir une estimation causale de la participation au programme des ATC pour les entreprises. Les recherches antérieures et la comparaison de croissance présentée dans ce document établissent que les entreprises participant au programme des ATC affichent des résultats supérieurs à ceux de leurs homologues n'y participant pas. Toutefois, la question qui subsiste est de savoir si ces résultats positifs peuvent être attribués au programme des ATC ou si les administrateurs du programme sont capables de sélectionner des entreprises intrinsèquement performantes, indépendamment de leur participation au programme.

En utilisant divers estimateurs d'appariement et un appariement sur l'industrie, l'année, l'âge et les résultats avant traitement pour traiter le biais de sélection, cette analyse conclut que le programme des accélérateurs technologiques canadiens a un effet causal positif sur les résultats de l'entreprise. Plus précisément, le programme des ATC entraîne une augmentation des revenus de l'entreprise de 27 % au cours de l'année suivant leur participation au programme, par rapport aux entreprises n’y participant pas et présentant des caractéristiques similaires. Des effets positifs similaires sont observés pour les actifs, la masse salariale, les dépenses et les dépenses en RSDE. Ces résultats sont stables entre les différents estimateurs et se renforcent au fil du temps après l'achèvement du programme. L'utilisation d'effets fixes sur l'entreprise pour modifier la variation inter-entreprise à intra-entreprise permet d'obtenir des résultats positifs similaires pour le programme. Si l'analyse révèle une décélération de la croissance après le programme, cela peut être attribué au ralentissement naturel des entreprises à croissance rapide. L'estimation du contrefactuel de la croissance des entreprises dans le contexte du programme des ATC est une piste de recherche potentielle pour l'avenir.

Ces résultats valident et renforcent les conclusions précédentes sur l'augmentation des revenus des entreprises participant au programme des ATC, l'obtention de nouveaux capitaux et la création d'emplois. Si l'un des principaux objectifs du programme des ATC consiste à stimuler la croissance des clients à l’échelle internationale, le manque de données a empêché d'explorer l'expansion internationale, ce qui en fait un autre domaine potentiel pour de futures recherches. Néanmoins, les résultats positifs attribuables au programme des ATC, tels qu'ils sont mis en évidence ici, soulignent son efficacité.

7. Appendice : Résultats économétriques

Tableau 4 : Résultats de la régression avec les Revenus comme variable dépendante

| MCO | MCO avec contrôles | EMT PPI | EMTET PPI | EMT Score de propension | EMTET Score de propension | EMT Mahalanobis | EMTET Mahalanobis | |

|---|---|---|---|---|---|---|---|---|

| 1-an | 1,62 | 0,42 | 0,11 | 0,28 | 0,19 | 0,33 | 0,24 | 0,32 |

| SE | 0,09 | 0,14 | 0,13 | 0,08 | 0,07 | 0,08 | 0,06 | 0,07 |

| Stat-T | 17,6 | 3,01 | 0,85 | 3,63 | 2,71 | 4,23 | 3,75 | 4,74 |

| Valeur-P | 0 | 0 | 0,4 | 0 | 0,007 | 0 | 0 | 0 |

| N | 5 074 838 | 61 225 | 47 601 | 47 601 | ||||

| N-traitée | 192 | 192 | 192 | 192 | ||||

| 3-ans | 1,98 | 0,62 | 0,2 | 0,43 | 0,42 | 0,55 | 0,44 | 0,48 |

| SE | 0,14 | 0,08 | 0,22 | 0,14 | 0,13 | 0,14 | 0,13 | 0,14 |

| Stat-T | 14,15 | 7,52 | 0,93 | 3,19 | 3,36 | 4,09 | 3,41 | 3,44 |

| Valeur-P | 0 | 0 | 0,35 | 0 | 0,001 | 0 | 0,001 | 0,001 |

| N | 3 071 354 | 41 398 | 29 553 | 29 553 | ||||

| N-traitée | 118 | 118 | 118 | 118 | ||||

| 5-ans | 2,13 | 1,1 | 0,53 | 0,94 | 0,81 | 0,88 | 0,83 | 0,9 |

| SE | 0,24 | 0,15 | 0,32 | 0,2 | 0,17 | 0,15 | 0,18 | 0,15 |

| Stat-T | 8,95 | 7,26 | 1,65 | 4,79 | 4,63 | 5,81 | 4,71 | 5,91 |

| Valeur-P | 0 | 0 | 0,1 | 0 | 0 | 0 | 0 | 0 |

| N | 1 590 271 | 23 656 | 15 131 | 15 131 | ||||

| N-traitée | 75 | 75 | 75 | 75 |

Remarques : Les lignes « 1 an », « 3 ans » et « 5 ans » contiennent les coefficients de la variable « Client des ATC » 1 an, 3 ans et 5 ans, respectivement, après la participation de l'entreprise au programme des ATC. Les coefficients en gras sont significatifs au niveau de 5 %. La variable dépendante est mesurée en logarithme naturel. La valeur N est la taille totale de l'échantillon pour la régression, N-traitée est le nombre d'entreprises différentes. Les raisons des différences dans les rapports sont liées à Stata et R-studio.

Les variables de contrôle, et les variables utilisées dans l'appariement, sont une variable nominale du secteur, une variable nominale de l'année, une variable nominale de la multi-activité, l'âge de l'entreprise, le logarithme naturel du revenu un an avant l'ATC, le logarithme naturel des actifs un an avant l'ATC, le logarithme naturel de la masse salariale un an avant l'ATC, le logarithme naturel des dépenses un an avant l'ATC, le logarithme naturel des dépenses en RSDE un an avant l'ATC, et le logarithme naturel de l'investissement en machines et équipement un an avant l'ATC.

La première colonne est un MCO avec uniquement la variable client des ATC incluse, avec des erreurs standard robustes. La deuxième colonne est un MCO avec toutes les variables de contrôle, avec des erreurs standard regroupées sur l'identifiant de l'industrie. La troisième colonne est l'effet moyen du traitement moyen de l'appariement pondéré par probabilité inverse. La quatrième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement pondéré par probabilité inverse. La cinquième colonne est l'effet moyen du traitement de l'appariement par score de propension. La sixième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par score de propension. La septième colonne est l'effet moyen du traitement de l'appariement par la méthode de Mahalanobis. La huitième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par la méthode de Mahalanobis.

L'augmentation de 27 % des revenus après un an provient du coefficient de l'EMT Mahalanobis, calculée comme e^0,24-1≈27,1 %. De même, les 37,7 % provenant du coefficient de l’EMTET Mahalanobis sont calculés comme e^0.32-1≈37.7 %.

Tableau 5 : Résultats de la régression avec les Actifs comme variable dépendante

| MCO | MCO avec contrôles | EMT PPI | EMTET PPI | EMT Score de propension | EMTET Score de propension | EMT Mahalanobis | EMTET Mahalanobis | |

|---|---|---|---|---|---|---|---|---|

| 1-an | 1,66 | 0,36 | 0,22 | 0,32 | 0,24 | 0,27 | 0,31 | 0,33 |

| SE | 0,09 | 0,07 | 0,15 | 0,08 | 0,07 | 0,08 | 0,08 | 0,07 |

| Stat-T | 17,78 | 5,46 | 1.,47 | 3,93 | 3,37 | 3,46 | 4,1 | 4,38 |

| Valeur-P | 0 | 0 | 0,141 | 0 | 0,001 | 0,001 | 0 | 0 |

| N | 5 783 264 | 61 818 | 48 107 | 48 107 | ||||

| N-traitée | 193 | 193 | 193 | 193 | ||||

| 3-ans | 1,75 | 0,47 | -0,01 | 0,4 | 0,31 | 0,44 | 0,36 | 0,45 |

| SE | 0,14 | 0,11 | 0,26 | 0,13 | 0,14 | 0,13 | 0,12 | 0,12 |

| Stat-T | 12,41 | 4,39 | -0,04 | 3,17 | 2,23 | 3,26 | 2,89 | 3,87 |

| Valeur-P | 0 | 0 | 0,969 | 0,002 | 0,025 | 0,001 | 0,004 | 0 |

| N | 3 486 515 | 42 090 | 30 096 | 30 096 | ||||

| N-traitée | 118 | 118 | 118 | 118 | ||||

| 5-ans | 2,05 | 0,86 | 0,36 | 0,78 | 0,67 | 0,78 | 0,88 | 0,88 |

| SE | 0,21 | 0,2 | 0,29 | 0,21 | 0,2 | 0,18 | 0,2 | 0,19 |

| Stat-T | 9,8 | 4,4 | 1,25 | 3,77 | 3,35 | 4,29 | 4,38 | 4,73 |

| Valeur-P | 0 | 0 | 0,211 | 0 | 0,001 | 0 | 0 | 0 |

| N | 1 797 983 | 24 211 | 15 549 | 15 549 | ||||

| N-traitée | 75 | 75 | 75 | 75 |

Remarques : Les lignes « 1 an », « 3 ans » et « 5 ans » contiennent les coefficients de la variable « Client des ATC » 1 an, 3 ans et 5 ans, respectivement, après la participation de l'entreprise au programme des ATC. Les coefficients en gras sont significatifs au niveau de 5 %. La variable dépendante est mesurée en logarithme naturel. La valeur N est la taille totale de l'échantillon pour la régression, N-traitée est le nombre d'entreprises différentes. Les raisons des différences dans les rapports sont liées à Stata et R-studio.

Les variables de contrôle, et les variables utilisées dans l'appariement, sont une variable nominale du secteur, une variable nominale de l'année, une variable nominale de la multi-activité, l'âge de l'entreprise, le logarithme naturel du revenu un an avant l'ATC, le logarithme naturel des actifs un an avant l'ATC, le logarithme naturel de la masse salariale un an avant l'ATC, le logarithme naturel des dépenses un an avant l'ATC, le logarithme naturel des dépenses en RSDE un an avant l'ATC, et le logarithme naturel de l'investissement en machines et équipement un an avant l'ATC.

La première colonne est un MCO avec uniquement la variable client des ATC incluse, avec des erreurs standard robustes. La deuxième colonne est un MCO avec toutes les variables de contrôle, avec des erreurs standard regroupées sur l'identifiant de l'industrie. La troisième colonne est l'effet moyen du traitement moyen de l'appariement pondéré par probabilité inverse. La quatrième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement pondéré par probabilité inverse. La cinquième colonne est l'effet moyen du traitement de l'appariement par score de propension. La sixième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par score de propension. La septième colonne est l'effet moyen du traitement de l'appariement par la méthode de Mahalanobis. La huitième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par la méthode de Mahalanobis.

Tableau 6 : Résultats de la régression avec la Masse salariale comme variable dépendante

| MCO | MCO avec contrôles | EMT PPI | EMTET PPI | EMT Score de propension | EMTET Score de propension | EMT Mahalanobis | EMTET Mahalanobis | |

|---|---|---|---|---|---|---|---|---|

| 1-an | 1,93 | 0,35 | -0,02 | 0,27 | 0,16 | 0,25 | 0,21 | 0,31 |

| SE | 0,07 | 0,07 | 0,2 | 0,08 | 0,08 | 0,07 | 0,11 | 0,07 |

| Stat-T | 25,71 | 5,26 | -0,11 | 3,43 | 2 | 3,45 | 1,9 | 4,28 |

| Valeur-P | 0 | 0 | 0,916 | 0,001 | 0,046 | 0,001 | 0,057 | 0 |

| N | 2 871 301 | 60 468 | 46 987 | 46 987 | ||||

| N-traitée | 195 | 195 | 195 | 195 | ||||

| 3-ans | 2,25 | 0,61 | 0,26 | 0,52 | 0,39 | 0,5 | 0,55 | 0,62 |

| SE | 0,10 | 0,09 | 0,21 | 0,1 | 0,07 | 0,07 | 0,07 | 0,08 |

| Stat-T | 21,96 | 6,84 | 1,22 | 5,34 | 5,31 | 6,93 | 7,63 | 8 |

| Valeur-P | 0 | 0 | 0,223 | 0 | 0 | 0 | 0 | 0 |

| N | 1 761 819 | 39 929 | 28 334 | 28 334 | ||||

| N-traitée | 113 | 113 | 113 | 113 | ||||

| 5-ans | 2,45 | 0,65 | 0,48 | 0,51 | 0,23 | 0,39 | 0,52 | 0,55 |

| SE | 0,15 | 0,19 | 0,25 | 0,18 | 0,15 | 0,15 | 0,14 | 0,13 |

| Stat-T | 16,6 | 3,39 | 1,89 | 2,87 | 1,48 | 2,66 | 3,7 | 4,13 |

| Valeur-P | 0 | 0,001 | 0,059 | 0,004 | 0,138 | 0,008 | 0 | 0 |

| N | 925 934 | 22 517 | 14 232 | 14 232 | ||||

| N-traitée | 70 | 70 | 70 | 70 |

Remarques : Les lignes « 1 an », « 3 ans » et « 5 ans » contiennent les coefficients de la variable « Client des ATC » 1 an, 3 ans et 5 ans, respectivement, après la participation de l'entreprise au programme des ATC. Les coefficients en gras sont significatifs au niveau de 5 %. La variable dépendante est mesurée en logarithme naturel. La valeur N est la taille totale de l'échantillon pour la régression, N-traitée est le nombre d'entreprises différentes. Les raisons des différences dans les rapports sont liées à Stata et R-studio.

Les variables de contrôle, et les variables utilisées dans l'appariement, sont une variable nominale du secteur, une variable nominale de l'année, une variable nominale de la multi-activité, l'âge de l'entreprise, le logarithme naturel du revenu un an avant l'ATC, le logarithme naturel des actifs un an avant l'ATC, le logarithme naturel de la masse salariale un an avant l'ATC, le logarithme naturel des dépenses un an avant l'ATC, le logarithme naturel des dépenses en RSDE un an avant l'ATC, et le logarithme naturel de l'investissement en machines et équipement un an avant l'ATC.

La première colonne est un MCO avec uniquement la variable client des ATC incluse, avec des erreurs standard robustes. La deuxième colonne est un MCO avec toutes les variables de contrôle, avec des erreurs standard regroupées sur l'identifiant de l'industrie. La troisième colonne est l'effet moyen du traitement moyen de l'appariement pondéré par probabilité inverse. La quatrième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement pondéré par probabilité inverse. La cinquième colonne est l'effet moyen du traitement de l'appariement par score de propension. La sixième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par score de propension. La septième colonne est l'effet moyen du traitement de l'appariement par la méthode de Mahalanobis. La huitième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par la méthode de Mahalanobis.

Tableau 7 : Résultats de la régression avec les Dépenses comme variable dépendante

| MCO | MCO avec contrôles | EMT PPI | EMTET PPI | EMT Score de propension | EMTET Score de propension | EMT Mahalanobis | EMTET Mahalanobis | |

|---|---|---|---|---|---|---|---|---|

| 1-an | 3,22 | 0,51 | 0,3 | 0,46 | 0,4 | 0,46 | 0,39 | 0,43 |

| SE | 0,08 | 0,06 | 0,1 | 0,05 | 0,05 | 0,05 | 0,06 | 0,05 |

| Stat-T | 42,75 | 8,83 | 2,93 | 8,66 | 7,68 | 8,86 | 6,93 | 8,8 |

| Valeur-P | 0 | 0 | 0,003 | 0 | 0 | 0 | 0 | 0 |

| N | 5 468 004 | 61 712 | 48 022 | 48 022 | ||||

| N-traitée | 194 | 194 | 194 | 194 | ||||

| 3-ans | 3,4 | 0,67 | 0,41 | 0,64 | 0,61 | 0,71 | 0,6 | 0,63 |

| SE | 0,11 | 0,07 | 0,18 | 0,11 | 0,1 | 0,1 | 0,1 | 0,1 |

| Stat-T | 29,8 | 9,96 | 2,33 | 5,77 | 5,82 | 7,35 | 5,84 | 6,3 |

| Valeur-P | 0 | 0 | 0,02 | 0 | 0 | 0 | 0 | 0 |

| N | 3 312 695 | 41 950 | 29 989 | 29 989 | ||||

| N-traitée | 118 | 118 | 118 | 118 | ||||

| 5-ans | 3,49 | 0,98 | 0,57 | 0,96 | 0,84 | 0,86 | 1,03 | 1,04 |

| SE | 0,18 | 0,14 | 0,23 | 0,17 | 0,15 | 0,14 | 0,16 | 0,15 |

| Stat-T | 19,09 | 7,04 | 2,45 | 5,55 | 5,65 | 6,01 | 6,34 | 7,07 |

| Valeur-P | 0 | 0 | 0,014 | 0 | 0 | 0 | 0 | 0 |

| N | 1 712 438 | 24 095 | 15 460 | 15 460 | ||||

| N-traitée | 75 | 75 | 75 | 75 |

Remarques : Les lignes « 1 an », « 3 ans » et « 5 ans » contiennent les coefficients de la variable « Client des ATC » 1 an, 3 ans et 5 ans, respectivement, après la participation de l'entreprise au programme des ATC. Les coefficients en gras sont significatifs au niveau de 5 %. La variable dépendante est mesurée en logarithme naturel. La valeur N est la taille totale de l'échantillon pour la régression, N-traitée est le nombre d'entreprises différentes. Les raisons des différences dans les rapports sont liées à Stata et R-studio.

Les variables de contrôle, et les variables utilisées dans l'appariement, sont une variable nominale du secteur, une variable nominale de l'année, une variable nominale de la multi-activité, l'âge de l'entreprise, le logarithme naturel du revenu un an avant l'ATC, le logarithme naturel des actifs un an avant l'ATC, le logarithme naturel de la masse salariale un an avant l'ATC, le logarithme naturel des dépenses un an avant l'ATC, le logarithme naturel des dépenses en RSDE un an avant l'ATC, et le logarithme naturel de l'investissement en machines et équipement un an avant l'ATC.

La première colonne est un MCO avec uniquement la variable client des ATC incluse, avec des erreurs standard robustes. La deuxième colonne est un MCO avec toutes les variables de contrôle, avec des erreurs standard regroupées sur l'identifiant de l'industrie. La troisième colonne est l'effet moyen du traitement moyen de l'appariement pondéré par probabilité inverse. La quatrième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement pondéré par probabilité inverse. La cinquième colonne est l'effet moyen du traitement de l'appariement par score de propension. La sixième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par score de propension. La septième colonne est l'effet moyen du traitement de l'appariement par la méthode de Mahalanobis. La huitième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par la méthode de Mahalanobis.

Tableau 8 : Résultats de la régression avec les Dépenses en RSDE comme variable dépendante

| MCO | MCO avec contrôles | EMT PPI | EMTET PPI | EMT Score de propension | EMTET Score de propension | EMT Mahalanobis | EMTET Mahalanobis | |

|---|---|---|---|---|---|---|---|---|

| 1-an | 1,58 | 0,33 | 0,41 | 0,31 | 0,2 | 0,25 | 0,25 | 0,3 |

| SE | 0,07 | 0,84 | 0,15 | 0,07 | 0,06 | 0,06 | 0,08 | 0,07 |

| Stat-T | 21,19 | 3,94 | 2,74 | 4,5 | 3,23 | 3,86 | 3,21 | 4,59 |

| Valeur-P | 0 | 0 | 0,006 | 0 | 0,001 | 0 | 0,001 | 0 |

| N | 93 771 | 47 814 | 37 750 | 37 750 | ||||

| N-traitée | 177 | 177 | 177 | 177 | ||||

| 3-ans | 2,13 | 0,46 | 0,77 | 0,43 | 0,36 | 0,43 | 0,46 | 0,48 |

| SE | 0,10 | 0,09 | 0,32 | 0,1 | 0,08 | 0,08 | 0,09 | 0,09 |

| Stat-T | 21,61 | 5,18 | 2,43 | 4,42 | 4,49 | 5,4 | 5,32 | 5,29 |

| Valeur-P | 0 | 0 | 0,015 | 0 | 0 | 0 | 0 | 0 |

| N | 59 441 | 27 557 | 19 725 | 19 725 | ||||

| N-traitée | 97 | 97 | 97 | 97 | ||||

| 5-ans | 2,57 | 0,59 | 0,62 | 0,56 | 0,48 | 0,5 | 0,6 | 0,56 |

| SE | 0,13 | 0,11 | 0,21 | 0,15 | 0,09 | 0,08 | 0,13 | 0,13 |

| Stat-T | 20,63 | 5,3 | 3,03 | 3,87 | 5,24 | 6,23 | 4,72 | 4,37 |

| Valeur-P | 0 | 0 | 0,002 | 0 | 0 | 0 | 0 | 0 |

| N | 31 621 | 13 860 | 8 887 | 8 887 | ||||

| N-traitée | 58 | 58 | 58 | 58 |

Remarques : Les lignes « 1 an », « 3 ans » et « 5 ans » contiennent les coefficients de la variable « Client des ATC » 1 an, 3 ans et 5 ans, respectivement, après la participation de l'entreprise au programme des ATC. Les coefficients en gras sont significatifs au niveau de 5 %. La variable dépendante est mesurée en logarithme naturel. La valeur N est la taille totale de l'échantillon pour la régression, N-traitée est le nombre d'entreprises différentes. Les raisons des différences dans les rapports sont liées à Stata et R-studio.

Les variables de contrôle, et les variables utilisées dans l'appariement, sont une variable nominale du secteur, une variable nominale de l'année, une variable nominale de la multi-activité, l'âge de l'entreprise, le logarithme naturel du revenu un an avant l'ATC, le logarithme naturel des actifs un an avant l'ATC, le logarithme naturel de la masse salariale un an avant l'ATC, le logarithme naturel des dépenses un an avant l'ATC, le logarithme naturel des dépenses en RSDE un an avant l'ATC, et le logarithme naturel de l'investissement en machines et équipement un an avant l'ATC.

La première colonne est un MCO avec uniquement la variable client des ATC incluse, avec des erreurs standard robustes. La deuxième colonne est un MCO avec toutes les variables de contrôle, avec des erreurs standard regroupées sur l'identifiant de l'industrie. La troisième colonne est l'effet moyen du traitement moyen de l'appariement pondéré par probabilité inverse. La quatrième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement pondéré par probabilité inverse. La cinquième colonne est l'effet moyen du traitement de l'appariement par score de propension. La sixième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par score de propension. La septième colonne est l'effet moyen du traitement de l'appariement par la méthode de Mahalanobis. La huitième colonne est l'effet moyen du traitement sur les entreprises traitées à partir de l'appariement par la méthode de Mahalanobis.

Tableau 9 : Résultats de la régression avec les Investissements en M&E comme variable dépendante

| MCO | MCO avec contrôles | EMT PPI | EMTET PPI | EMT Score de propension | EMTET Score de propension | EMT Mahalanobis | EMTET Mahalanobis | |

|---|---|---|---|---|---|---|---|---|

| 1-an | 1,05 | 0,22 | 0,09 | 0,15 | 0,11 | 0,21 | 0,21 | 0,24 |

| SE | 0,12 | 0,11 | 0,18 | 0,13 | 0,14 | 0,13 | 0,14 | 0,12 |

| Stat-T | 8,85 | 2,06 | 0,5 | 1,14 | 0,74 | 1,63 | 1,47 | 1,97 |

| Valeur-P | 0 | 0,043 | 0,617 | 0,255 | 0,462 | 0,103 | 0,141 | 0,049 |

| N | 1 681 160 | 51 910 | 38 714 | 38 714 | ||||

| N-traitée | 163 | 163 | 163 | 163 | ||||

| 3-ans | 1,38 | 0,24 | -0,17 | 0,15 | 0,08 | 0,17 | 0,11 | 0,16 |

| SE | 0,15 | 0,12 | 0,28 | 0,16 | 0,15 | 0,15 | 0,15 | 0,14 |

| Stat-T | 8,93 | 1,97 | -0,61 | 0,94 | 0,55 | 1,16 | 0,71 | 1,19 |

| Valeur-P | 0 | 0,052 | 0,541 | 0,346 | 0,583 | 0,244 | 0,478 | 0,235 |

| N | 1 011 128 | 33 639 | 22 827 | 22 827 | ||||

| N-traitée | 98 | 98 | 98 | 98 | ||||

| 5-ans | 1,58 | 0,65 | 0,66 | 0,49 | 0,48 | 0,45 | 0,59 | 0,47 |