Informations archivées

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Répercussions économiques de la participation du Canada à l’Accord du Partenariat transpacifique

Bureau de l'économiste en chef

1. Présentation

L’Accord du Partenariat transpacifique (PTP) est l’accord commercial régional le plus important qu’a négocié le Canada depuis l’Accord de libre-échange nord-américain (ALENA) conclu il y a près de deux décennies. Les 12 pays membres du PTP forment l’une des plus importantes zones de commerce dans le monde et représentent près de 40 p. 100 des produits intérieurs bruts (PIB) mondiaux. En ce qui concerne le Canada, les pays du PTP, collectivement, deviendraient le plus important partenaire commercial du pays, car plus de 70 p. 100 des échanges et des investissements canadiens auraient lieu dans la région du PTP. Trois des cinq principaux partenaires commerciaux du Canada sont situés dans la zone du PTP (États‑Unis, Mexique et Japon). En outre, la zone visée par le PTP comprend de nombreux partenaires de la région dynamique de l’Asie‑Pacifique, une région qui est la force motrice de la croissance économique mondiale depuis plusieurs années.

Le Canada a déjà signé des accords de libre‑échange avec plusieurs membres du PTP, dont les États‑Unis et le Mexique, dans le cadre de l’ALENA, de même que le Chili et le Pérou, dans le cadre des Accords de libre‑échange Canada‑Pérou et Canada‑Chili. L’Accord du PTP établit de nouveaux partenariats de libre‑échange avec sept pays de l’Asie‑Pacifique — Australie, Brunei Darussalam, Japon, Malaisie, Nouvelle-Zélande, Singapour et Vietnam. Les échanges commerciaux bilatéraux du Canada avec ces sept partenaires, qui visent les biens et les services, sont considérables et se chiffrent à environ 50 milliards de dollars par année. Leur valeur dépasse la valeur des échanges actuels du Canada avec son troisième partenaire commercial en importance, le Mexique. Le Japon, troisième économie en importance du monde, compte pour une grande partie des ces échanges.

La présente étude examine les répercussions économiques éventuelles de l’Accord du PTP sur le Canada et d’autres pays membres pour ce qui est des gains de revenu et des nouvelles possibilités de commerce et d’investissement, selon les derniers résultats négociés de l’Accord du PTP qui a été conclu à Atlanta (Géorgie) en octobre 2015. Elle met en relief les répercussions économiques prévues pour le Canada s’il choisissait de ratifier l’Accord, ou s’il choisissait de ne pas le faire et que les 11 autres pays du PTP ratifiaient l’Accord.

L’évaluation a été effectuée en utilisant un modèle d’équilibre général calculable dynamique pour tenir compte des nombreuses mesures de libéralisation prévues dans le PTP : réduction des tarifs de douane ou élimination des tarifs de douane; libéralisation du commerce des services et de l’investissement; établissement de règles d’origine du PTP dans les secteurs de l’automobile et du textile et accès aux marchés dans le cadre du régime canadien de gestion de l’offre.

2. Avantages et coûts rattachés à l’Accord du PTP

La signature du PTP offrirait un avantage net au Canada en raison d’un accès facilité au marché et d’une plus grande intégration économique régionale avec les pays de l’Asie‑Pacifique. Si le Canada choisissait de devenir partie à l’Accord du PTP, il est prévu qu’il s’ensuivrait une hausse permanente du PIB canadien de 0,127 p. 100 au‑dessus du rendement de référence, ce qui générerait des gains de PIB de 4,3 milliards de dollars (3,3 milliards de dollars américains)Note de bas de page 1 à plus long terme (d’ici 2040).

Plusieurs facteurs influent sur les gains économiques généraux du Canada dans le cadre de l’Accord du PTP :

Parmi les principaux avantages du PTP pour le Canada, notons une garantie d’accès préférentiel aux marchés des sept nouveaux pays partenaires. Ces nouveaux pays partenaires représentent collectivement de nouvelles possibilités d’échange commercial pour les exportateurs canadiens, car l’Accord place le Canada dans une position avantageuse par rapport aux pays qui n’ont pas signé d’ALE avec ces partenaires commerciaux, et permet d’assurer des règles du jeu équitables pour tous les concurrents du PTP dans ces marchés.

Dans l’ensemble, le Canada jouit de niveaux de protection tarifaires inférieurs à la plupart de ses pays partenaires du PTPNote de bas de page 2. Ainsi, en supposant que les autres conditions demeurent constantes, la libéralisation dans le cadre du PTP devrait procurer un avantage net au Canada. L’Accord du PTP permettrait de réaliser des économies tarifaires sur les exportations canadiennes dans sept nouveaux pays partenaires de libre-échange (de quelque 428 millions de dollars par année). Il est à noter que la majorité de ces économies proviendraient du Japon, du Vietnam et de l’Australie.

À la suite de la libéralisation, les exportations canadiennes vers les nouveaux pays signataires d’ALE augmenteraient de 2,2 milliards de dollars américains. Les nouveaux débouchés d’exportation les plus importants seraient situés au Japon, où les exportations canadiennes devraient augmenter de 1,1 milliard de dollars américains surtout grâce aux exportations de porc, de bœuf et de produits forestiers. Le Canada devrait aussi observer une augmentation de ses exportations vers l’Australie, le Vietnam et la Malaisie. La majorité de ces gains d’exportation proviendraient des nouveaux débouchés pour les exportations de machinerie, d’équipement et d’équipement de transport vers l’Australie et la Malaisie ainsi que des nouveaux débouchés pour les exportations d’aliments et de produits automobiles vers le Vietnam.

Les importations en provenance des nouveaux pays partenaires signataires d’ALE augmenteraient également de 3,6 milliards de dollars américains, surtout en raison des produits de l’industrie japonaise de l’automobile et des produits exigeants en main-d’œuvre comme le textile et les vêtements importés du Vietnam. Toutefois, l’augmentation des importations de produits de l’industrie automobile du Japon dans le cadre de l’Accord du PTP aurait peu d’effets sur la production automobile canadienne, car cette hausse serait neutralisée par une diminution des importations en provenance des pays signataires de l’ALENA liée à de l’érosion de l’avantage préférentiel conféré par l’ALENA sur le marché canadien.

Les gains économiques canadiens dépendraient également des répercussions de l’Accord du PTP sur le commerce du Canada avec son plus important partenaire commercial, les États‑Unis. Trois enjeux cruciaux pourraient éventuellement exercer une influence sur les liens économiques existants entre le Canada et les États‑Unis dans le cadre de l’Accord du PTP :

Avantage préférentiel conféré par l’ALENA. Le Canada jouit déjà d’un accès préférentiel au marché américain et mexicain grâce à l’ALENA. La libéralisation des marchés américain et mexicain pour d’autres membres du PTP éroderait l’avantage préférentiel dont jouit actuellement le Canada dans le cadre de l’ALENA sur ces marchés, ce qui entraînerait un déplacement des exportations canadiennes destinées aux États-Unis et au Mexique. L’érosion de l’avantage préférentiel dont jouit le Canada sur le marché américain serait partiellement compensée par des avantages préférentiels nouvellement créés dans les nouveaux pays signataires d’ALE dans le cadre de l’Accord du PTP; cependant, compte tenu de la taille et de l’importance du marché américain pour le commerce canadien, il se peut que les gains attribuables aux nouveaux signataires d’ALE ne soient pas suffisamment importants pour compenser les pertes sur le marché américain. Les engagements américains accrus dans l’Accord du PTP par rapport à l’ALENA (c.‑à‑d., à l’égard du sucre et des services) pourraient contribuer à compenser ces pertes.

Dans le même ordre d’idées, la libéralisation des échanges entre le Canada et les nouveaux signataires d’ALE dans le cadre du PTP déplacerait les exportations américaines et mexicaines vers le Canada. En conséquence, l’Accord du PTP devrait se traduire par une diminution des échanges bilatéraux du Canada avec ses partenaires de libre-échange actuels. Les exportations canadiennes nettes vers les pays actuellement partenaires dans un ALE chuteraient de 1,5 milliard de dollars américains, surtout en raison de l’érosion de l’avantage préférentiel dont jouit le Canada aux États‑Unis et au Mexique grâce à l’ALENA, alors que les importations en provenance de ces pays partenaires diminueraient également de 4,3 milliards de dollars américains.

Le secteur le plus touché par l’érosion de l’avantage préférentiel conféré par l’ALENA serait celui de l’automobile. Plus de 80 p. 100 de la production automobile canadienne est exportée vers les États‑Unis actuellement et ce pourcentage serait appelé à diminuer. Ces pertes se produiraient, peu importe que le Canada soit signataire ou non du PTP. Dans l’ensemble, les exportations canadiennes de produits de l’industrie automobile vers les États-Unis devraient diminuer de 3,6 milliards de dollars américains, ou de 4,7 p. 100 au total.

Règles de l’ALENA. Pour être admissibles à des préférences tarifaires dans le cadre d’un accord commercial régional, les produits doivent satisfaire aux règles d’origine applicables. Ces règles déterminent l’ampleur de la production dont un produit doit faire l’objet dans une région particulière pour être considéré « originaire ». Elles visent à veiller à ce que le traitement tarifaire préférentiel s’applique exclusivement aux pays membres de l’Accord. Dans le cadre de l’ALENA, le seuil des règles d’origine pour le traitement préférentiel des véhicules assemblés est établi à 62,5 p. 100, alors que dans le cadre du PTP, ce seuil est de 45 p. 100.

Cela signifie que, dans le cadre du PTP, les constructeurs d’automobiles auraient la possibilité de se procurer une plus grande proportion de pièces d’automobiles de pays non signataires de l’Accord que ce qui est prévu actuellement dans le cadre de l’ALENA. La possibilité de s’approvisionner en pièces dans une mesure légèrement supérieure auprès de pays non signataires de l’Accord du PTP devrait se traduire par des gains d’efficacité (c.‑à‑d., économies de coûts) pour les constructeurs d’automobiles canadiens. Cependant, dans l’ensemble, elle se traduirait par des pertes d’environ 2 p. 100 pour ce qui est de la production et de l’investissement dans l’industrie automobile dans son ensemble, principalement attribuables à une diminution de la demande américaine de pièces d’automobiles canadiennes. En effet, les constructeurs d’automobiles américains pourraient acheter davantage de pièces dans les pays non signataires du PTP, ce qui réduirait les exportations canadiennes vers les États‑Unis.

Nouveaux engagements. Les engagements américains dans le cadre du PTP visant le sucre et les services offriraient des débouchés au-delà de ceux qu’offre déjà l’ALENA, ce qui permettrait d’augmenter les exportations canadiennes vers le marché américain. Le secteur des services professionnels est l’un des secteurs qui profiteraient le plus de ces nouveaux engagements américains. En effet, dans l’ensemble, les exportations de services canadiens vers les États-Unis devraient augmenter de 2,3 milliards de dollars américains. De même, les exportations de produits contenant du sucre devraient augmenter de 44 millions de dollars américains.

3. Coûts rattachés à la non-participation au PTP

Selon les résultats de notre modélisation, si le Canada décidait de ne pas signer l’Accord du PTP, et que tous les autres membres actuels y étaient parties, cela entraînerait des pertes de PIB pour le pays de l’ordre de 5,3 milliards de dollars (4,2 milliards de dollars américains).

Premièrement, les exportateurs canadiens perdraient des occasions de tirer parti de l’accès amélioré aux marchés des sept nouveaux pays partenaires de libre-échange dans le cadre du PTP. Cette option placerait le Canada dans une position désavantageuse par rapport aux autres concurrents signataires du PTP sur ces marchés. Plus particulièrement, le coût rattaché aux pertes de débouchés pour l’exportation des produits agricoles vers le Japon serait élevé. En 2015, le Canada arrivait tout juste derrière les États‑Unis en tant que fournisseur de produits de porc dans le marché japonais, et au troisième rang des fournisseurs les plus importants de produits de bœuf au Japon derrière l’Australie et les États‑Unis. Si le Canada décidait de ne pas ratifier l’Accord du PTP et que les États‑Unis et l’Australie allaient de l’avant, le Canada perdrait non seulement l’occasion d’élargir ses débouchés pour ses exportations de bœuf et de porc au Japon, mais aussi des parts de marché au profit de l’Australie et des États‑Unis. Les exportations de bœuf canadien vers le Japon chuteraient alors de plus de 66 p. 100 et les exportations de porc vers le Japon, de 13 p. 100.

Deuxièmement, on observerait une érosion de l’avantage préférentiel dont jouit le Canada aux termes de l’ALENA sur les marchés américain et mexicain. Cette érosion se produira par ailleurs peu importe que le Canada ratifie ou non l’Accord du PTP.

Troisièmement, si le Canada devait demeurer à l’extérieur du PTP alors que les États‑Unis et le Mexique l’intègrent, les pertes au chapitre des investissements et de la production dans le secteur canadien de l’automobile seraient très élevées. En effet, les producteurs d’automobiles canadiens qui exportent leurs produits vers leur marché principal, les États‑Unis, devraient satisfaire au seuil des règles d’origine de l’ALENA de 62,5 p. 100 de contenu provenant des États‑Unis, du Canada et du Mexique, alors que les producteurs d’automobiles des États‑Unis et du Mexique n’auraient besoin que de respecter un seuil de 45 p. 100 de contenu provenant de l’ensemble des pays signataires du PTP. Dans ce cas de figure, les producteurs d’automobiles américains auraient moins intérêt à s’approvisionner auprès de fournisseurs de pièces d’automobiles canadiens, car cela pourrait compromettre leur capacité de respecter les règles d’origine du PTP. Cela pourrait également influer sur la capacité du Canada de maintenir sa capacité de production automobile actuelle et d’attirer de nouveaux investissements au Canada. La production et l’investissement dans le secteur canadien de l’automobile diminueraient tous deux de 4 p. 100.

4. Conclusion

L’analyse économique effectuée par le Bureau de l’économiste en chef d’Affaires mondiales Canada conclut qu’une participation à l’Accord du PTP entraînerait des gains de PIB à long terme de l’ordre de 4,3 milliards de dollars (3,3 milliards de dollars américains) pour le Canada. Ces gains prévus sont attribuables principalement à l’accès préférentiel aux marchés des pays signataires du PTP avec lesquels le Canada n’a pas encore conclu d’ALE. D’autre part, si le Canada choisit de ne pas devenir partie de l’Accord du PTP alors que les 11 autres membres du PTP en font partie, on prévoit que les pertes en PIB totaliseraient 5,3 milliards de dollars (4,2 milliards de dollars américains). Que le Canada devienne ou non partie à l’Accord du PTP, on prévoit une érosion de son avantage préférentiel dans les pays du PTP avec lequel il a déjà un ALE, notamment les États‑Unis et le Mexique, et ce, que le Canada devienne ou non partie à l’Accord. Toutefois si le Canada devenait partie à l’Accord, ces pertes seraient compensées par des gains en matière d’accès préférentiel sur les marchés des autres pays faisant partie du PTP.

Renseignements techniques

1. La modélisation et les cadres de données

L’évaluation de l’impact économique de l’Accord du PTP est fondée sur des simulations établies à partir d’un modèle calculable d’équilibre général (MCEG) dynamique pour le commerce international. Ce modèle suit la structure du modèle de Global Trade Analysis Project (GTAP) élaboré et utilisé par l’Université PurdueNote de bas de page 3. Le modèle GTAP et d’autres versions de la famille du modèle GTAP sont utilisés largement par un grand nombre de gouvernements, d’universités et d’instituts de recherche de partout dans le monde pour effectuer les évaluations des répercussions économiques éventuelles des initiatives de libéralisation du commerce.

Pour simuler l’impact économique de l’Accord du PTP, la présente étude compare le rendement économique de tous les membres du PTP par rapport à un scénario de référence (avant la mise en œuvre du PTP) et un scénario postérieur à la libéralisation (suivant la mise en œuvre du PTP). Le scénario de référence a été élaboré pour simuler l’évolution de l’économie mondiale jusqu’en 2040 sans l’Accord du PTP, selon les niveaux de référence macroéconomiques prévus et les changements démographiques prévus par le Fonds monétaire international et d’autres organisations internationales. Le scénario de référence incorpore les barèmes tarifaires existants dans le traitement de la nation la plus favorisée (NPF), tous les accords bilatéraux de libre‑échange entre les pays signataires du PTP ainsi que les engagements unilatéraux pris par les membres au cours des dernières décennies. Ce rajustement tarifaire est important, car à défaut de prendre en considération les engagements existants, il pourrait s’ensuivre une importante surestimation des gains éventuels rattachés au PTP. Le scénario postérieur à la libéralisation modélise l’effet du PTP sur le Canada et d’autres membres de l’Accord, ainsi que des non‑membres du PTP. L’effet net de l’Accord peut donc être quantifié comme la différence entre le scénario de référence et le scénario postérieur à la libéralisation exprimée en termes de variation du PIB, des exportations et des importations. Cette approche permet de s’assurer que toutes les autres forces macroéconomiques qui exercent une influence sur l’économie, comme les fluctuations macroéconomiques, les changements dans l’emploi, les variations du taux de change et les avancées technologiques demeurent les mêmes dans le scénario de référence et le scénario postérieur à la libéralisation, de manière à isoler les effets du PTP.

Source : Bureau de l’économiste en chef, Affaires mondiales Canada.

Vesion texte

Figure 1 : Que comporte une simulation de politique?

Référence

Économies avant le changement à la politique commerciale (avant le PTP)

PTP

Postérieur à la libéralisation

Économies après le changement à la politique commerciale (après le PTP)

La différence entre les deux est attribuable au PTP

Pour déterminer les conséquences économiques du choix du Canada d’intégrer ou non le PTP, la présente étude a tenu compte de deux scénarios postérieurs à la libéralisation :

- le Canada devient partie à l’Accord du PTP;

- le Canada ne devient pas partie à l’Accord du PTP et les 11 autres membres du PTP sont parties à l’Accord.

Les données utilisées pour cet exercice de modélisation sont fondées sur la version 9 de la base de données du GTAP qui compare tous les flux commerciaux bilatéraux, la protection commerciale et le soutien domestique jusqu’en 2011. Toutefois, afin de mieux refléter l’environnement contemporain, les données relatives aux tarifs ont été mises à jour pour refléter les niveaux actuels de protection dans tous les pays membres du PTP. Il a fallu procéder à cet ajustement, car depuis 2011, de nombreux ALE bilatéraux ont été conclus et mis en œuvre entre les membres du PTP, comme l’ALE Japon‑Australie, ainsi que certaines initiatives de libéralisation unilatérales entreprises par certains membres du PTP, dont le Canada. Ainsi, en rajustant les protections tarifaires aux niveaux contemporains qui prévalent entre les membres du PTP depuis 2011, nous sommes en mesure de distinguer leurs effets de ceux du PTP.

Pour les besoins de la présente étude, l’économie mondiale a été ventilée en 57 secteurs et 19 régions/économies (voir le tableau 1). Outre les 12 pays signataires du PTP, la Chine, l’Indonésie, la Corée du Sud, Taïwan, la Thaïlande et l’Union européenne (UE) sont identifiés de façon distincte, et les données pour le reste du monde ont été regroupées.

Enfin, à titre de mise en garde, les résultats de la modélisation devraient être examinés dans le contexte des avantages et des limites du modèle MIEG utilisé. Le modèle MIEG peut refléter seulement l’expansion du commerce des produits déjà échangés dans le cadre d’une relation commerciale bilatérale donnée, et ne peut prévoir la création de flux d’échange dans de nouveaux secteurs de produits. Cette limite est particulièrement importante lorsque la relation commerciale existante est relativement étroite. Il est donc possible que l’évaluation sous‑estime les gains attribuables à la libéralisation.

2. Modélisation des mesures de libéralisation du PTP

L’Accord du PTP est un accord commercial global du XXIe siècle dont la portée en matière de politique commerciale dépasse celle de tous les autres accords commerciaux antérieurs signés par le Canada. Il établit de nouvelles normes internationales sur divers enjeux comme le commerce numérique, les droits de propriété intellectuelle, les sociétés d’État, les obstacles non tarifaires, la cohérence réglementaire, la main-d’œuvre et l’environnement. Le modèle peut tenir compte de certains de ces enjeux, mais non de tous. Ainsi, en plus des mesures de réduction et d’élimination des tarifs de douane, l’étude modélise les effets de la libéralisation de l’investissement et du commerce des services, de l’établissement des règles d’origine du PTP dans les secteurs de l’automobile et du textile et du nouvel accès aux marchés des pays membres du PTP dans le cadre du régime de gestion de l’offre du Canada. Compte tenu des limites du modèle, l’étude n’inclut pas l’analyse de l’impact de la libéralisation de la collaboration économique accrue dans d’autres secteurs comme le commerce numérique, les droits de propriété intellectuelle, l’approvisionnement gouvernemental, les sociétés d’État, la cohérence réglementaire, la main-d’œuvre et l’environnement. Il pourrait donc y avoir une sous-estimation ou une surestimation de l’importance des gains attribuables au PTP pour le Canada et d’autres pays membres.

Tableau 1 : Agrégation des données (secteurs et régions/économies)

| Membres du PTP | Non membres du PTP | |||

|---|---|---|---|---|

| Australie | Brunei | Canada | Chine | Indonésie |

| Chili | Japon | Malaisie | Corée du Sud | Taïwan |

| Mexique | Nouvelle-Zélande | Pérou | Thaïlande | UE |

| Singapour | États-Unis | Vietnam | Reste du monde | |

| Agroalimentaire | Fabrication | Marché de services | ||

|---|---|---|---|---|

| Source : Bureau de l’économiste en chef, Affaires mondiales Canada. | ||||

| Riz | Blé | Foresterie | Pêche | Électricité |

| Céréales | Légumes, fruits, noix | Charbon | Pétrole | Fabrication et distribution du gaz |

| Oléagineux | Canne à sucre et betterave | Gaz | Minéraux | Eau |

| Fibres végétales | Cultures | Boissons et tabac | Textile | Confection |

| Élevage bovin et ovin | Produits d’origine animale | Vêtements | Produits du cuir | Commerce |

| Lait cru | Laine, cocons de vers à soie | Produits forestiers | Papier et publication | Transport terrestre |

| Produits de viande bovine | Produits de viande | Pétrole et charbon | Produits chimiques, caoutchouc, plastique | Transport par eau |

| Huiles végétales et matières grasses | Produits laitiers | Produits minéraux | Métaux ferreux | Transport aérien |

| Riz traité | Sucre | Métaux | Produits métalliques | Communication |

| Produits alimentaires | Véhicules motorisés et pièces | Matériel de transport | Services financiers | |

| Équipement électronique | Machinerie et équipement | Assurance | ||

| Autres produits manufacturés | Services de commerce | |||

| Services de loisirs | ||||

| Administration publique | ||||

| Habitations | ||||

Réduction et élimination des tarifs de douane avec les nouveaux pays signataires d’ALE

Les engagements tarifaires pris aux termes de l’Accord du PTP visent plus de 100 000 lignes tarifaires et plus de 200 pages de contingents tarifaires (CT) pour les produits agricoles. Ces lignes tarifaires et contingents tarifaires ont été minutieusement formulés pour s’inscrire à l’intérieur du cadre des secteurs du GTAP, et tous ces points de données ont été incorporés dans notre évaluation.

L’analyse des engagements tarifaires du PTP est axée sur les sept nouveaux pays partenaires de libre-échange qui n’ont actuellement pas d’ALE avec le Canada, étant donné que la majorité des nouvelles mesures d’élimination et de réduction tarifaires sont concentrées dans ces pays. Les engagements pris par les nouveaux pays partenaires de libre-échange représentent le principal avantage découlant de l’Accord du PTP pour le Canada.

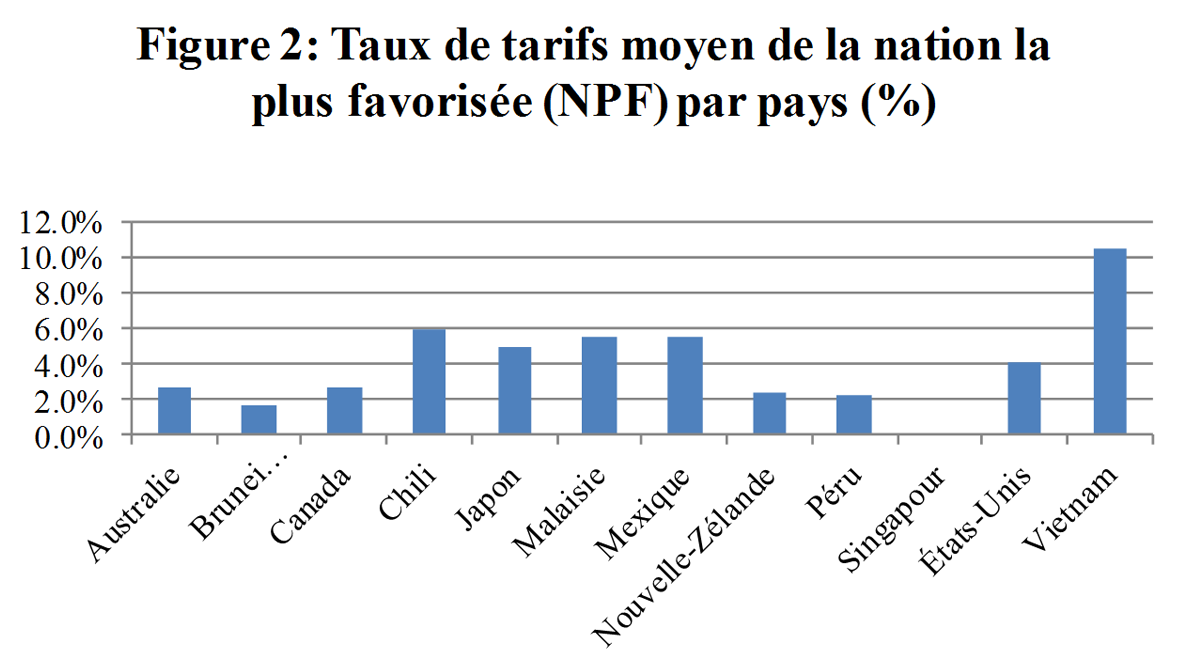

Dans l’ensemble, les niveaux de protection tarifaire du Canada sont inférieurs à ceux de la plupart des pays partenaires du PTP (voir la Figure 2). Ainsi, en tenant pour acquis le maintien des autres conditions, la libéralisation que procure le PTP devrait fournir un avantage net au Canada. Bien que les tarifs de douane soient déjà bas en moyenne dans la plupart des pays signataires du PTP, il est encore largement possible de libéraliser le commerce du Canada avec les sept nouveaux pays signataires d’ALE et de libéraliser les échanges de certains produits agricoles sensibles dans l’ensemble des pays membres du PTP. À titre d’exemple, les tarifs moyens effectivement appliqués par le Vietnam sont de 10,6 p. 100, alors que les tarifs de douane imposés par le Japon sur le bœuf frais, réfrigéré ou congelé sont de 38,5 p. 100.

Source : Organisation mondiale du commerce

Vesion texte

Figure 2: Taux de tarifs moyen de la nation la plus favorisée (NPF) par pays (%)

- Australie 2,6%

- Brunei Darussalam 1,7%

- Canada 2,7%

- Chili 6,0%

- Japon 4,9%

- Malaisie 5,5%

- Mexique 5,5%

- Nouvelle-Zélande 2,4%

- Péru 2,2%

- Singapour 0,0%

- États-Unis 4,0%

- Vietnam 10,5%

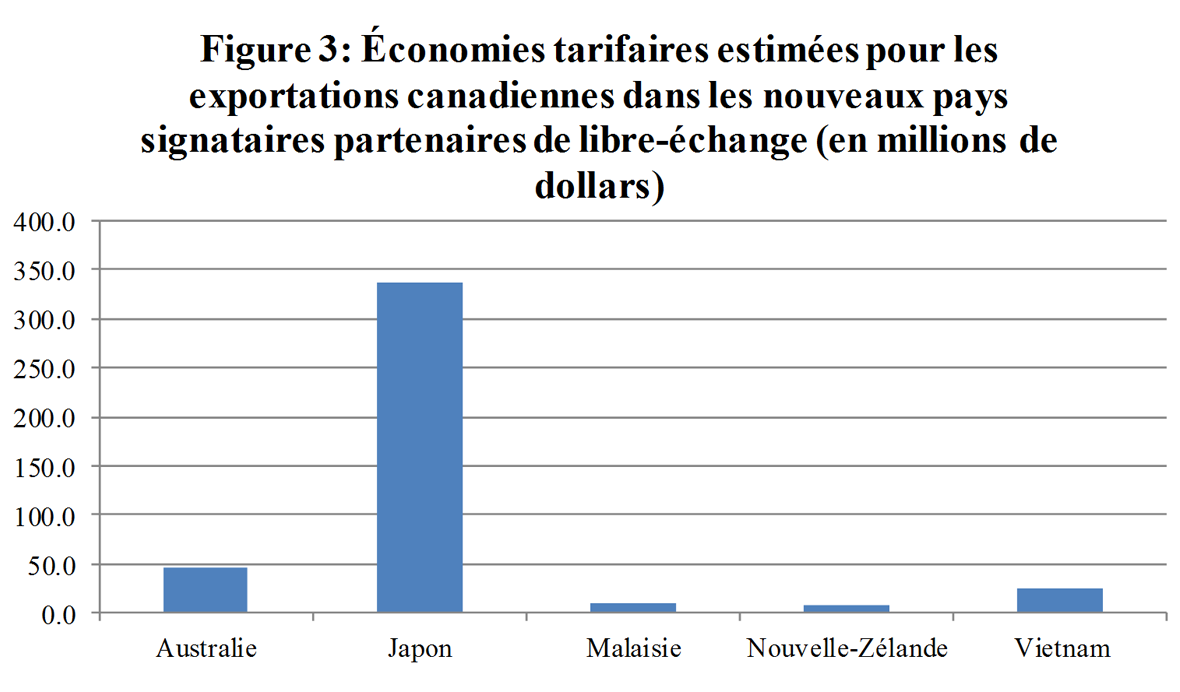

La libéralisation des obstacles au commerce entraîne une diminution des recettes de l’État, lesquelles transférées aux consommateurs et aux producteurs, mais surtout, elle réduit les inefficacités économiques (pertes sèches) qui découlent de la distorsion du marché, et donne lieu à des gains économiques accrus. En ce qui concerne les exportations canadiennes qui bénéficieraient d’un accès amélioré aux marchés des sept nouveaux pays partenaires de libre-échange, l’Accord du PTP permettrait de réaliser des économies tarifaires estimées à 428 millions de dollars par année, dont la plus grande partie serait attribuable aux exportations vers le Japon (338 millions de dollars), l’Australie (47 millions de dollars) et le Vietnam (25 millions de dollars) (voir la Figure 3). Ces chiffres représentent une estimation des économies tarifaires pour les importateurs de produits canadiens exportés aux termes de l’Accord du PTP. Cette estimation a été calculée en appliquant les résultats tarifaires du PTP (en supposant une mise en œuvre complète de l’Accord) aux échanges commerciaux canadiens actuels. Cette méthodologie ne tient pas compte de l’effet dynamique; c.-à-d. de l’augmentation prévue des exportations au fil du temps en raison de l’accès facilité aux marchés, de sorte que l’estimation est conservatrice.

Ces économies tarifaires procurent aux exportations canadiennes un avantage supplémentaire pour ce qui est des coûts par rapport à celles de pays qui ne sont pas signataires de l’Accord du PTP, et les résultats tarifaires du PTP mettent en place, d’une façon générale, des règles du jeu équitable pour les autres concurrents du PTP dans ces marchés. Plus particulièrement, les exportations canadiennes vers le Japon devraient bénéficier d’économies tarifaires de 167 millions de dollars pour le blé et l’orge, de 51 millions de dollars pour ce qui est des produits du porc, de 21 millions de dollars pour ce qui est du bœuf et de 32 millions de dollars pour ce qui est des produits forestiers.

Source: Affaires mondiales Canada. Singapour est exclue des calculs, car il s’agit d’une zone franche portuaire, comme Brunei, de sorte que les économies tarifaires prévues sont minimes.

Vesion texte

Figure 3: Économies tarifaires estimées pour les exportations canadiennes dans les nouveaux pays signataires partenaires de libre-échange (en millions de dollars)

- Australie 46,9

- Japon 337,6

- Malaisie 9,4

- Nouvelle-Zélande 8,6

- Vietnam 25,1

Enfin, pour certains pays et certains secteurs, les résultats du PTP pourraient être moins « favorables » que ceux découlant de préférences tarifaires bilatérales dans le cadre des ALE existants. Pour ces secteurs, les meilleurs résultats bilatéraux ont été utilisés comme valeur substitutive aux résultats du PTP, car dans le monde réel des affaires, les entreprises peuvent choisir le meilleur traitement tarifaire disponible pour maximiser leur intérêt commercial. En d’autres termes, dans ces secteurs, nous tenons pour acquis que le PTP n’entraînerait aucun effet négatif.

Réduction et élimination des tarifs de douane dans les pays actuellement partenaires de libre-échange du Canada

Le Canada a déjà un accord de libre-échange (ALE) avec les États-Unis et le Mexique (ALENA), ainsi que des ALE avec le Chili et le Pérou. La libéralisation des échanges entre les États-Unis et les autres partenaires de libre-échange actuels du Canada, et les autres membres du PTP éroderait l’accès préférentiel relatif dont jouissait le Canada dans le cadre de ses ALE actuels. Cette érosion devrait entraîner une diminution des exportations canadiennes vers les États-Unis et les autres pays partenaires de libre-échange actuels du Canada. Cet effet de diminution des exportations vers le marché américain pourrait être lourd de conséquences compte tenu de la taille et de l’importance de ce marché pour les échanges commerciaux du Canada. Même si l’érosion de l’avantage préférentiel dont jouit le Canada dans le marché américain pouvait être partiellement compensée par les nouveaux avantages préférentiels créés dans les nouveaux pays partenaires de libre-échange, il est fort probable que les gains attribuables à ces nouveaux partenaires ne seraient pas suffisants pour neutraliser entièrement le recul observé sur le marché américain. Les engagements des États-Unis aux termes de l’Accord du PTP (c.-à-d. sucre et services), qui dépassent les engagements pris dans l’ALENA contribueraient à compenser ces pertes.

Dans le même ordre d’idées, la libéralisation des échanges entre le Canada et les autres nouveaux partenaires de libre-échange déplacerait les importations en provenance des États-Unis et d’autres partenaires existants signataires d’ALE au Canada. Par conséquent, on pourrait s’attendre à ce que le commerce bilatéral du Canada avec les pays signataires de l’ALENA et les autres partenaires actuels de libre-échange du Canada diminue aux termes de l’Accord du PTP.

Libéralisation des investissements et du commerce dans le secteur des services

L’Accord du PTP est fondé sur une démarche globale pour ce qui est du commerce transfrontalier et des investissements dans le secteur des services, lesquels sont couverts par défaut à moins d’être expressément exclus ou de figurer sur la liste des mesures non conformes d’un pays (c.–à-d., démarche fondée sur des « listes négatives »). Ces mesures comprennent de nouvelles obligations visant à garantir des niveaux actuels et futurs de libéralisation dans le secteur des services. De plus, l’Accord permet de s’assurer que les engagements pris par les signataires du PTP sont irréversibles, selon le régime intérieur actuel de ces derniers, et par conséquent, qu’ils ne peuvent pas être remis en question.

La présente étude est axée sur l’évaluation du caractère exécutoire ou de l’effet irréversible des engagements relatifs au secteur des services. La portée des engagements dans le secteur services est déterminée en comparant les offres de services actuels du PTP aux engagements pris aux termes de l’Accord général sur le commerce des services (AGCS) de l’OMC en 1995, ou aux meilleures offres bilatérales. Cette comparaison permet de cerner la portée des engagements dans chaque secteur, dans chaque pays, toutes proportions gardées. Pour quantifier l’effet économique de ces engagements, ceux-ci sont associés aux économies éventuellement réalisées quant aux coûts du commerce et de l’investissement dans le secteur des services, à savoir, les coûts de transaction rattachés au commerce international et à l’investissement dans le secteur des services.

Dans l’ensemble, il est beaucoup plus difficile de quantifier l’effet des engagements et de l’accès au marché pour les services que pour les produits. L’information disponible sur la mesure des engagements dans le secteur des services et son incidence sur les économies de coûts rattachés aux investissements et au commerce continue d’évoluer. Bien que l’on ait accès à un ensemble de données complet sur les obstacles tarifaires au commerce des marchandises, il n’existe aucune base de données comparable pour les coûts rattachés aux échanges et aux investissements dans le secteur des services. En outre, étant donné que les obstacles à l’investissement et au commerce dans le secteur des services font habituellement partie de cadres de réglementation plus généraux régissant la prestation des services, il faut s’en remettre à une analyse économétrique pour mesurer de manière indirecte l’importance des coûts rattachés aux investissements et au commerce dans le secteur des services et déterminer la mesure dans laquelle l’effet de libéralisation découlant de l’Accord pourra contribuer à réduire ces coûts. Pour les besoins de l’étude, les estimations relatives à l’importance des coûts rattachés aux échanges dans le secteur des services pour les pays signataires du PTP proviennent des travaux économétriques existantsNote de bas de page 4.

Les gains économiques rattachés à l’élimination ou à la réduction des tarifs de douane sont modélisés comme des gains d’efficience allocatifs découlant d’une réaffectation des ressources productives entre les secteurs, causée par des variations des tarifs de douane. À l’opposé, la modélisation des gains économiques attribuables aux économies de coûts rattachés au commerce et à l’investissement dans le secteur des services est moins directe. Dans le contexte de l’Accord du PTP, les gains découlant de ces économies de coûts sont interprétés comme des améliorations de la certitude et de la transparence réglementaires, qui contribuent directement à des gains d’efficience, c.-à-d., une augmentation directe de la productivité. En d’autres termes, les liens économiques dans le secteur des services sont modélisés comme des gains d’efficience productive directe résultant du remplacement des obligations antérieures par les nouvelles obligations découlant du PTP.

Règles d’origine

Dans le cadre d’un accord commercial régional comme le PTP, les règles d’origine permettent de veiller à ce qu’une certaine proportion de la production d’un produit fini soit effectuée à l’intérieur de la zone de libre-échange. Seulement les produits qui satisfont aux exigences relatives à la règle d’origine sont considérés comme des produits « originaires » de la zone de libre-échange, et par conséquent, sont admissibles à un traitement tarifaire préférentiel aux termes de l’accord de libre-échange. L’objectif de cette mesure stratégique est d’offrir aux producteurs locaux un incitatif à s’approvisionner en pièces et en main-d’œuvre à l’intérieur de la zone de libre-échange, ce qui permet de s’assurer que la production ainsi que les avantages rattachés au traitement tarifaire préférentiel profitent principalement aux pays membres.

Dans le cadre de l’Accord du PTP, deux enjeux relatifs aux règles d’origine ont été examinés :

Produits de l’industrie automobile: les règles d’origine à respecter pour bénéficier d’un traitement tarifaire préférentiel aux termes de l’ALENA, pour ce qui est des véhicules assemblés, prévoient un seuil de 62,5 p. 100, alors qu’aux termes du PTP, ce seuil est établi à 45 p. 100 pour ce qui est des véhicules assemblés et à 30 à 45 p. 100 pour certaines catégories de pièces d’automobile. Certains intervenants allèguent que le seuil inférieur, applicable au contenu originaire, prévu dans le PTP pourrait faire en sorte que les fabricants d’automobiles nord-américains s’approvisionnent auprès de sources plus efficientes, notamment auprès de pays non signataires du PTP. Pour cerner cet effet, nous supposons que le Canada et le Mexique doublent leur niveau actuel d’importation de pièces automobiles auprès de sources non signataires du PTP (de 12 p. 100 à 24 p. 100 du total des pièces importées de pays signataires du PTP)Note de bas de page 5 et que les États-Unis augmentent leurs importations de pièces d’automobile de pays non signataires du PTP de 50 p. 100 (de 40 à 60 p. 100 du total des pièces importées de pays signataires du PTP), car les États-Unis s’approvisionnent déjà en pièces d’automobile dans une proportion beaucoup plus élevée auprès de pays non signataires du PTP par comparaison au Canada et au Mexique. Cela se traduirait par des gains d’efficience (c.-à-d., économies de coûts) pour les fabricants d’automobiles canadiens. Toutefois, dans l’ensemble, il s’ensuivrait des pertes de production et d’investissement dans l’industrie canadienne de l’automobile et des pièces d’automobile.

L’Accord du PTP réunit une base de pays membres plus importante que les ALE précédents du Canada, dont l’ALENA, ce qui se traduit par une zone élargie à partir de laquelle il est possible « d’accumuler » (ou de rassembler) des matériaux originaires. Il élargit la définition des produits originaires et encourage une plus grande intégration économique entre les pays membres. Il permet aux pays de l’ALENA, y compris au Canada, d’étendre leurs partenariats d’approvisionnement au-delà des pays membres de l’ALENA pour inclure les autres pays membres du PTP (non signataire de l’ALENA). Cela pourrait rendre éventuellement les pièces d’automobile canadiennes plus attrayantes dans la zone du PTP. Pour cerner cet effet, nous supposons des gains d’efficience de 2 p. 100Note de bas de page 6 attribuables aux importations accrues de pièces d’automobile de la part des nouveaux pays partenaires du PTP qui ont signé des ALE, comme le Japon, la Malaisie et le Vietnam, et nous ne supposons aucun gain cumulatif additionnel parmi les pays signataires de l’ALENA, car ceux-ci exploitent déjà leurs activités sous l’égide d’un accord commercial régional.

Textiles et vêtements. L’Accord du PTP inclut une règle d’origine fondée sur le concept de la « provenance du fils » pour le textile et les vêtements. Ces règles exigent que la production de certains fils et tissus précis utilisés pour la confection de textiles et de vêtements, de même que les opérations de coupe et de couture soient effectuées dans des pays membres du PTP pour qu’un produit soit admissible à un traitement préférentiel aux termes de l’Accord. Ces exigences pourraient perturber les chaînes d’approvisionnement actuelles du Vietnam avec des pays non signataire du PTP comme la Chine et l’UE, car le Vietnam importe une grande quantité de fils et de tissus de ces pays. Toutefois, elles encourageront probablement le Vietnam à accroître sa production nationale de fils et de tissus, ou à aiguiller sa chaîne d’approvisionnement vers les pays membres du PTP (p. ex. en important de plus grandes quantités de fils et de tissus des pays signataires du PTP). L’une des flexibilités notables de la règle fondée sur le concept de « provenance du fil » est la courte liste d’approvisionnement qui permet l’utilisation de certains fils et de certains tissus qui ne sont pas produits en quantité commerciale dans les pays signataires du PTP et qui seront achetés auprès de pays non membres, ce qui atténuera, en quelque sorte, l’effet des règles d’origine fondées sur le concept de la « provenance du fils ». Pour refléter les règles fondées sur ce concept enchâssé dans le PTP et gérer les répercussions prévues sur les chaînes d’approvisionnement du Vietnam, nous supposons une augmentation hypothétique des tarifs de douane du Vietnam sur les produits textiles provenant de pays non signataires du PTP, dans la mesure où les importations des pays non signataires du PTP soient réduites de 50 p. 100. Bien que l’augmentation des tarifs de douane sur les textiles au Vietnam risque d’entraîner des répercussions négatives sur le bien-être économique du Vietnam, ces pertes du bien-être économique seront compensées par une augmentation de l’investissement direct étranger dans ce secteur.

Ce nouvel incitatif à l’investissement, soit la règle d’origine fondée sur le concept de « provenance du fil » devrait servir de stimulant supplémentaire au développement économique du Vietnam. L’effet net de cette règle d’origine serait une amélioration du bien-être économique, car le Vietnam continuera de recourir aux producteurs les plus efficients du monde grâce à l’investissement direct effectué au Vietnam.

Accès aux nouveaux marchés du PTP pour les produits canadiens assujettis à la gestion de l’offre

Le Canada a offert un nouvel accès limité pour les produits laitiers, la volaille et les œufs assujettis à la gestion de l’offre sous la forme de contingents tarifaires supérieurs aux niveaux d’engagement existants prévus à l’OMC et aux termes de l’ALENA. Cet accès limité touche un faible pourcentage de la production de lait, de volaille et d’œufs du Canada. Dans le cas des produits laitiers, comme la majorité des contingents supplémentaires d’importation de lait et de beurre est destinée à la transformation à valeur ajoutée, et supposant que le système canadien de gestion de l’offre actuel demeure scrupuleusement préservé (c.-à-d., que les prix courants demeurent les mêmes qu’avant la mise en œuvre de l’Accord du PTP), l’effet net de l’augmentation des contingents d’importation de produits laitiers pourrait être neutre. On pourrait observer certaines pertes dans le secteur canadien de la production laitière, et incidemment des pertes au chapitre du bien-être économique, du point de vue des producteurs, mais ces pertes pourraient être compensées par des gains ailleurs dans le secteur attribuables aux produits laitiers importés.

3. Avantages et coûts rattachés à la ratification de l’Accord du PTP

Si le Canada devait se joindre au PTP, il en tirerait un avantage net attribuable à l’accès amélioré aux marchés et à une plus grande intégration économique régionale dans les pays de l’Asie-Pacifique. L’Accord du PTP devrait stimuler le PIB du Canada de façon permanente de 0,127 p. 100 au-dessus du niveau de référence, ce qui générera des gains du PIB de l’ordre de 4,3 milliards de dollars (3,3 milliards de dollars américains) à plus long terme (d’ici 2040).

Nouveaux débouchés commerciaux avec de nouveaux pays partenaires de libre-échange

Dans le cadre du PTP, les exportations canadiennes vers les nouveaux pays partenaires de libre-échange pourraient augmenter de 2,2 milliards de dollars américains, tirant parti des préférences nouvellement créées dans les pays avec lesquels le Canada n’a actuellement aucun ALE en vigueur, notamment le Japon, l’Australie, le Vietnam, et la Malaisie. Parmi ces marchés, le gain le plus notable est avec le Japon. Parmi les secteurs qui présentent le potentiel de croissance le plus élevé des exportations canadiennes vers le Japon, notons le porc, le bœuf et les produits forestiers. Le Canada devrait aussi bénéficier d’une augmentation des exportations vers l’Australie, le Vietnam et la Malaisie. La majorité des gains réalisés dans ces marchés concerne la machinerie et l’équipement, pour les exportations en Australie et en Malaisie, ainsi que les aliments et les produits de l’industrie automobile pour les exportations au Vietnam.

Les importations des nouveaux pays partenaires de libre-échange augmenteraient également de 3,6 milliards de dollars américains. Les importations accrues de produits chimiques et de produits de l’automobile, du Japon, et de produits exigeants en main-d’œuvre comme le textile, les vêtements et les produits de cuir, du Vietnam, entraîneraient une augmentation générale des importations par les nouveaux pays partenaires de libre-échange.

Commerce avec les pays déjà partenaires de libre-échange

Les gains en matière d’exportation dans les nouveaux pays partenaires de libre-échange seraient partiellement compensés par une diminution des exportations vers les pays déjà partenaires de libre-échange (de l’ordre de 1,5 milliard de dollars américains), en grande partie attribuable à une érosion des préférences découlant de l’ALENA aux États-Unis et au Mexique.

Profitant des nouveaux engagements américains dans les services professionnels et les services de transport terrestre, la valeur des exportations canadiennes de ces services vers les États-Unis devraient s’accroître de 2,3 milliards de dollars américains et de 275 millions de dollars américains, respectivement. Dans les autres secteurs où l’on ne prévoit pas d’érosion de l’avantage préférentiel, le Canada devrait observer des gains positifs au chapitre des exportations sur le marché américain, attribuables à une croissance du revenu induite par le PTP aux États-Unis. Par exemple, les exportations canadiennes de produits énergétiques et de certains produits agricoles vers les États-Unis devraient s’accroître même s’il n’y a aucun nouvel engagement supplémentaire de la part des États-Unis dans ces secteurs. Les exportations canadiennes de produits contenant du sucre pourraient augmenter de 43,7 millions de dollars américains, en raison des nouvelles concessions d’accès au marché américain dans ce secteur.

Dans les secteurs autres que ceux susmentionnés, le volume des exportations canadiennes vers les pays signataires de l’ALENA, en particulier vers le marché américain, devrait diminuer au fil de l’érosion de l’accès préférentiel accordé au Canada aux termes de l’ALENA. L’effet serait surtout observable sur les produits de l’industrie automobile. Étant donné que 80 p. 100 de la production de l’industrie automobile canadienne est destinée aux États-Unis, l’élimination éventuelle des tarifs de douane américains dans le secteur de l’automobile et l’augmentation prévue des importations de produits de l’industrie automobile japonaise par les États-Unis pourraient entraîner des répercussions négatives sur les exportations canadiennes vers les États-Unis dans ce secteur. Cette incidence s’échelonnera sur une période prolongée, car les tarifs de douane dans le secteur de l’automobile demeureront inchangés pendant encore 15 ans et ne seront entièrement éliminés qu’après une période de 25 ans. Ces pertes s’avéreront, peu importe que le Canada soit partie ou non au PTP. Par ailleurs, l’augmentation de l’approvisionnement par les producteurs d’automobiles américains en pièces d’automobile dans des pays non signataires du PTP, qui deviendra possible en vertu des règles d’origine du PTP, pourrait exercer une influence négative supplémentaire sur les exportations canadiennes de produits de l’industrie de l’automobile vers les États-Unis. En conséquence, la production canadienne de produits de l’industrie automobile et les investissements devraient fléchir de 2 p. 100, car l’approvisionnement en pièces d’automobile auprès de pays non signataires du PTP par les fabricants d’automobiles américains entraînera une diminution des exportations canadiennes vers les États-Unis.

Dans le même ordre d’idées, la libéralisation des échanges entre le Canada et de nouveaux partenaires de libre-échange aux termes du PTP diminuerait les importations au Canada en provenance des États-Unis et des autres pays avec lesquels le Canada a actuellement des ALE. Les importations canadiennes en provenance de pays partenaires de libre-échange actuels du Canada devraient diminuer de 4,3 milliards de dollars américains et cette diminution serait principalement attribuable à la chute des importations de produits de l’industrie de l’automobile en provenance des pays signataires de l’ALENA. Dans le même temps, les règles d’origine du PTP pourraient également permettre aux entreprises au Canada de s’approvisionner davantage en pièces d’automobile auprès de pays non signataires du PTP (augmentation estimée à 1,8 milliard de dollars). Les importations accrues en provenance de pays non signataires du PTP, de concert avec les importations accrues de produits de l’industrie automobile du Japon compenseront en partie la diminution des importations de produits de l’industrie automobile en provenance des pays membres de l’ALENA, ce qui se traduira par une diminution nette des importations de produits de l’industrie automobile du reste du monde, de l’ordre de 1,1 milliard de dollars américains. En d’autres termes, les importations accrues de produits de l’industrie de l’automobile du Japon et de pays sources non signataires du PTP, aux termes des règles de l’Accord du PTP, n’entraîneraient qu’un effet négligeable sur la production canadienne dans le secteur de l’automobile, car ces augmentations seraient compensées par une diminution des importations en provenance des pays signataires de l’ALENA, attribuable à l’érosion de l’avantage préférentiel dont bénéficie le Canada aux termes de l’ALENA.

En outre, le grand nombre de pays visés par l’Accord du PTP permettrait aux pays signataires de l’ALENA, dont le Canada, d’étendre leurs partenariats d’approvisionnement au-delà des pays signataires de l’ALENA, à d’autres pays signataires du PTP. Cette possibilité devrait favoriser une plus grande intégration économique des pays membres du PTP et pourrait exercer une influence sur les décisions d’approvisionnement des producteurs d’automobiles nord-américains. Toutefois, dans l’ensemble, il a été constaté que l’effet macroéconomique de cette mesure de libéralisation sur l’économie globale serait limité.

Nouvel accès aux marchés aux termes du PTP pour les produits canadiens assujettis à la gestion de l’offre

Le Canada a offert un accès accru pour les produits laitiers, la volaille et les œufs assujettis à la gestion de l’offre sous la forme de contingents tarifaires supérieurs aux niveaux d’engagement existants prévus à l’OMC et aux termes de l’ALENA. Dans le cas des produits laitiers, en supposant que le système canadien de gestion de l’offre actuel demeure scrupuleusement préservé (c.-à-d., que les prix courants demeurent les mêmes qu’avant la mise en œuvre de l’Accord du PTP), l’effet net sur l’industrie laitière canadienne d’une augmentation des contingents d’importation de produits laitiers serait neutre. Les importations canadiennes de produits laitiers en provenance des pays signataires du PTP, principalement des États-Unis, augmenteraient de 500 millions de dollars américains. Après avoir déduit l’effet de déplacement des importations en provenance du reste du monde, principalement des importations de produits laitiers en provenance de l’UE, la valeur de l’augmentation nette des importations de produits laitiers du reste du monde serait d’approximativement 358 millions de dollars américains.

4. Coûts rattachés à la décision de ne pas ratifier l’Accord du PTP

Si le Canada choisissait de ne pas se joindre à l’Accord du PTP, cela présentait différents risques pour son bien-être économique, et pourrait notamment entraîner des pertes totales de PIB d’environ 5,3 milliards de dollars (4,2 milliards de dollars américains).

Tout d’abord, les exportateurs canadiens perdraient l’occasion de tirer parti d’un accès amélioré aux marchés de sept nouveaux partenaires de libre-échange éventuels et cela placerait le Canada dans une position désavantageuse par rapport aux membres du PTP sur ces marchés. Notamment, les coûts rattachés à la perte de possibilités d’exportation pour les produits agricoles vers le Japon seraient élevés. Si le Canada devait ne pas signer le PTP, les exportations canadiennes de bœuf vers le Japon pourraient chuter de plus de 66 p. 100, les exportations de porc pourraient chuter de 13 p. 100 et le Canada perdrait du terrain sur les marchés d’importation japonais.

Par ailleurs, on constatera une érosion de l’avantage préférentiel dont bénéficie le Canada aux termes de l’ALENA sur les marchés américain et mexicain, que le Canada devienne ou non partie à l’Accord du PTP.

Enfin, si le Canada choisissait de ne pas ratifier le PTP alors que les États-Unis et le Mexique vont de l’avant, les pertes au chapitre de la production et des investissements dans le secteur canadien de l’automobile pourraient être encore plus élevées. En effet, les producteurs de véhicules canadiens qui exportent leurs produits aux États-Unis, leur principal marché, devraient satisfaire à la règle d’origine fondée sur un seuil de 62,5 p. 100 de contenu américain, canadien ou mexicain, alors que les producteurs américains et mexicains ne seront assujettis qu’à un seuil de 45 p. 100 de contenu provenant de l’ensemble des pays signataires de l’Accord du PTP. Selon ce scénario, les producteurs d’automobiles américains auraient moins intérêt à s’approvisionner auprès de fournisseurs canadiens, car cela pourrait compromettre leur capacité de satisfaire aux règles d’origine de l’Accord du PTP et de profiter d’un accès préférentiel aux marchés visés. Cela affecterait sans doute également la capacité du Canada de conserver sa capacité de production actuelle et sa capacité d’attirer de nouveaux investissements dans le secteur de l’automobile. Selon ce scénario, les investissements et la production dans le secteur de l’automobile devraient tous deux connaître une diminution de 4 p. 100.

Notes de bas de page

- Note de bas de page 1

La conversion en dollars canadiens est fondée sur le taux de change moyen annuel en 2015, qui s’est établi à 1,2787 par dollar américain selon la Banque du Canada .

- Note de bas de page 2

Source : Organisation mondiale du commerce.

- Note de bas de page 3

- Note de bas de page 4

J. François, B. Hoekman and J. Woerz (2007) « Does Gravity Apply to Non-Tangibles: Gravity Estimates of Trade and FDI Openness in Services. »

- Note de bas de page 5

Le calcul de la proportion des importations de pièces d’automobile par les pays signataires de l’ALENA auprès de pays non signataire du PTP par rapport aux importations de pays signataires du PTP est fondé sur les codes SH 8706 jusqu’à 8708. Les pays non signataire du PTP comprennent la Thaïlande, Taïwan, la Chine et l’Indonésie.

- Note de bas de page 6

L’hypothèse voulant des gains d’efficience de l’ordre de 2 p. 100 suit les estimations généralement acceptées des coûts rattachés à la conformité aux règles d’origine.

Pour toutes questions, veuillez communiquer avec nous : TPP-PTP.consultations@international.gc.ca

- Date de modification: