Rapport trimestriel sur l’économie et le commerce – T2 2023

Points saillants

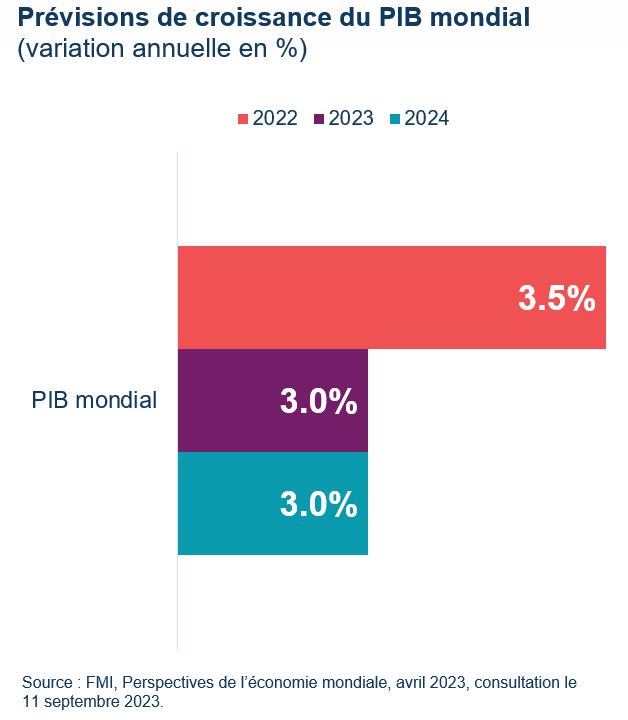

Le Fonds monétaire international (FMI) prévoit que la croissance économique mondiale passera de 3,5 % en 2022 à 3,0 % en 2023 et 2024. Entretemps, la lutte contre l’inflation est restée la principale préoccupation en ce qui concerne l’économie mondiale au cours du deuxième trimestre de 2023. Le FMI prévoit que l’inflation mondiale passera de 8,7 % en 2022 à 6,8 % en 2023 et à 5,2 % en 2024.

Le volume du commerce mondial de marchandises s’est contracté pour un troisième trimestre consécutif au deuxième trimestre de 2023, reculant de 0,3 % après une légère baisse au premier trimestre 2023. Cette contraction est due principalement à la baisse des exportations (-0,6 %), tandis que les volumes d’importations de marchandises ont augmenté de 0,1 %.

Le PIB réel du Canada au deuxième trimestre est demeuré pratiquement inchangé, soit -0,05 %, après une hausse de 0,6 % au premier trimestre. Ce ralentissement est imputable à la poursuite de la baisse des investissements dans le secteur du logement et à la diminution de l’accumulation des stocks.

Les exportations canadiennes de marchandises et de services ont baissé pour un quatrième trimestre consécutif, reculant de 2,7 % au deuxième trimestre 2023. Seulement trois des onze catégories d’exportations de marchandises ont progressé. Parallèlement, les importations de marchandises et de services ont également diminué de 0,3 % au deuxième trimestre, sept des onze catégories de marchandises ayant subi des contractions.

Tableau 1: Faits saillants – Deuxième trimestre 2023

| Variation T2 2023 par rapport au T1 2023 | Variation pour l’année en cours 2023 | |

|---|---|---|

| PIB mondial réel* | 0,2 % | 3,7 % |

| Volume du commerce mondial de marchandises | -0,3 % | -1,4 % |

| PIB réel du Canada* | -0,05 % | 1,6 % |

| Exportations canadiennes (biens et services) | -2,7 % | 0,8 % |

| Importations canadiennes (biens et services) | -0,3 % | 5,6 % |

Remarques : Dans le présent rapport, le PIB correspond à des variations trimestrielles en taux annualisés. Le pourcentage de changement pour l’année en cours désigne la variation depuis le début de l’année par rapport à la même période l’année précédente, en taux annualisés.

Sources : Oxford Economics, Netherland Bureau for Economic Analysis, Statistique Canada.

La croissance économique mondiale resiste au deuxième trimestre

La croissance économique mondiale a été plus forte que prévu au deuxième trimestre. Ce fut le cas particulièrement aux États-Unis, le principal partenaire commercial du Canada. Les dépenses de consommation aux États-Unis ont été étonnamment élevées et un marché du travail tendu a soutenu les revenus. Les investissements des entreprises américaines ont également été étonnamment vigoureux. En revanche, la croissance économique dans la zone euro a été faible, essentiellement comme prévu.

Au cours de l’année prochaine, la croissance économique mondiale devrait ralentir, la politique monétaire continuant à restreindre la demande. Aux États‑Unis, les restrictions budgétaires et la réduction des dépenses liées à la pandémie pèsent également sur la progression de la demande.

Les données des marchés émergents ont montré une résistance de l’activité plus importante que prévu au deuxième trimestre. Toutefois, les données disponibles indiquent un ralentissement de l’activité pendant le reste de l’année, en raison des prévisions d’affaiblissement de la demande intérieure et extérieure.

Le rythme de l’activité économique en Chine devrait également ralentir à mesure que l’impulsion donnée par la levée des restrictions liées à la pandémie s’estompe et que la croissance de la demande extérieure s’atténue.

La croissance mondiale devrait se redresser légèrement au second semestre 2024 avant de se renforcer en 2025, à mesure que les effets de la hausse des taux d’intérêt sur la croissance économique se dissiperont.

Version texte

| Variation trimestrielle annualisée en % du PIB réel | 2023 - T1 | 2023 - T2 |

|---|---|---|

| Économies avancées | 1.62 | 1.7 |

| Marchés émergents | 4.8 | 4.85 |

| Canada | 2.62 | -0.2 |

| Chine | 6.27 | 2.95 |

| France | 0.08 | 2.12 |

| Allemagne | -0.37 | 0.07 |

| Italie | 2.46 | -1.6 |

| Japon | 3.72 | 6.04 |

| Royaume-Uni | 0.58 | 0.82 |

| États-Unis | 2 | 2.06 |

Le commerce mondial de marchandises et la production industrielle ont diminué au deuxième trimestre

Le volume du commerce mondial de marchandises a diminué pour un deuxième trimestre consécutif au cours du premier trimestre de 2023, reculant de 0,3 % après une légère baisse au premier trimestre de 2023. Cette contraction est due principalement à la baisse des exportations (-0,6 %), tandis que les volumes d’importations de marchandises ont augmenté de 0,1 %.

Ces résultats pourraient être attribués à une amélioration globale du fonctionnement de la chaîne d’approvisionnement. Toutefois, les risques sont fermement orientés à la baisse en raison de l’incertitude accrue liée aux turbulences du secteur financier.

Les volumes d’exportation des économies avancées ont diminué de 0,9 % au deuxième trimestre. À l’exception du Japon (+2,3 %), les volumes d’exportation ont diminué dans toutes les autres économies avancées, entraînés par une baisse significative aux États-Unis (-4,0 %). La baisse des États-Unis au deuxième trimestre fait suite à une hausse relativement forte de 2,9 % au premier trimestre.

Les volumes d’exportation des marchés émergents sont demeurés inchangés au deuxième trimestre. Les volumes d’exportation ont augmenté en Chine (0,8 %) et en Europe de l’Est (0,8 %), mais ces gains ont été compensés par des baisses en Asie émergente (-3,2 %), en Amérique latine (-0,2 %), et en Afrique et au Moyen‑Orient (-0,9 %).

La production industrielle mondiale en volume a baissé de 0,5 % au cours du deuxième trimestre, et ce, pour un deuxième trimestre consécutif. Cette baisse est principalement due à une diminution dans le cas des marchés émergents (-0,8 %), en particulier en Chine (-2,4 %), tandis que la production industrielle en volume des économies avancées a diminué de 0,2 %, compte tenu du ralentissement de l’économie chinoise.

Version texte

| Indice 2010 = 100 | Volume du commerce mondial de marchandises | Production industrielle mondiale en volume |

|---|---|---|

| janv. 2020 | 120.6 | 120.1 |

| fév. 2020 | 120.6 | 120.3 |

| mars 2020 | 117.9 | 120.2 |

| avr. 2020 | 104.4 | 109.9 |

| mai 2020 | 104.4 | 111.0 |

| juin 2020 | 111.9 | 116.0 |

| juill. 2020 | 117.3 | 119.8 |

| août 2020 | 119.5 | 121.4 |

| sept. 2020 | 122.8 | 123.3 |

| oct. 2020 | 123.5 | 124.6 |

| nov. 2020 | 125.7 | 125.9 |

| déc. 2020 | 126.3 | 127.3 |

| janv. 2021 | 126.9 | 128.2 |

| fév. 2021 | 126.7 | 127.6 |

| mars 2021 | 130.9 | 128.5 |

| avr. 2021 | 130.4 | 129.6 |

| mai 2021 | 128.9 | 128.5 |

| juin 2021 | 129.7 | 129.3 |

| juill. 2021 | 128.8 | 129.6 |

| août-2021 | 129.8 | 129.2 |

| sept. 2021 | 129.2 | 128.5 |

| oct. 2021 | 130.8 | 129.7 |

| nov. 2021 | 134.3 | 131.4 |

| déc. 2021 | 135.8 | 132.9 |

| janv. 2022 | 133.8 | 133.5 |

| fév. 2022 | 134.4 | 134.3 |

| mars 2022 | 132.6 | 133.6 |

| avr. 2022 | 132.9 | 131.5 |

| mai 2022 | 135.3 | 132.3 |

| juin 2022 | 134.9 | 133.5 |

| juill. 2022 | 135.1 | 133.3 |

La croissance économique mondiale est confrontée à des défis persistants

La lutte contre l’inflation reste la principale préoccupation sur le plan de l’économie mondiale au cours du deuxième trimestre 2023.

Les risques pour la croissance mondiale comprennent le maintien d’une inflation élevée, voire une hausse de celle-ci, en cas de nouveaux chocs. Il pourrait s’agir d’une intensification de la guerre en Ukraine et d’événements météorologiques extrêmes, qui déclencheraient une politique monétaire plus restrictive. En revanche, l’inflation pourrait diminuer plus rapidement que prévu, ce qui réduirait la nécessité d’une politique monétaire stricte, et la demande intérieure pourrait se révéler plus résistante.

L’activité économique mondiale continue d’être portée par le secteur des services. Toutefois, la rotation postpandémique de la consommation vers les services est en voie d’achèvement et, la mobilité revenant aux niveaux prépandémiques, les possibilités d’accélération semblent limitées.

Parallèlement, les secteurs autres que les services, dont le secteur manufacturier, ont montré des signes de faiblesse. Dans un contexte de ralentissement de la consommation de marchandises, des incertitudes accrues subsistent en ce qui concerne la faible croissance de la productivité, le ralentissement de la formation brute de capital fixe et de la production industrielle.

Version texte

| Column1 | 2022 | 2023 | 2024 | Date |

|---|---|---|---|---|

| 3.4 | 2.9 | 3.1 | Jan-23 | |

| PIB mondial | 3.5 | 3.0 | 3.0 | Apr-23 |

L’activité économique canadienne a ralenti au deuxième trimestre

Le PIB réel du Canada a baissé de 0,2 % (en rythme annuel) au cours du deuxième trimestre 2023, après avoir augmenté de 2,6 % au cours du trimestre précédent. La baisse de 0,8 % des investissements en stocks, principalement due à la chute dans le domaine des structures résidentielles, a été le principal facteur à l’origine de la baisse survenue au cours du deuxième trimestre. La baisse des exportations internationales et le ralentissement de la consommation des ménages par rapport au trimestre précédent ont également contribué à ce recul.

En ce qui concerne le commerce global, les exportations de marchandises et de services ont augmenté de 0,1 % (avec une baisse des exportations de marchandises et une hausse des exportations de services), tandis que les importations de marchandises et de services ont augmenté de 0,6 %.

L’investissement en logements dans des structures résidentielles a baissé de 0,7 % au deuxième trimestre, soit la cinquième baisse trimestrielle consécutive. Cette baisse est due à une chute brutale de l’activité dans le secteur de la construction neuve. La diminution des stocks au deuxième trimestre par rapport au trimestre précédent a également exercé une pression à la baisse sur la croissance du PIB. Les dépenses réelles des ménages ont ralenti, passant de 2,6 % au premier trimestre à 0,1 % au deuxième trimestre.

En revanche, après une baisse pendant quatre trimestres, la formation brute de capital fixe des entreprises a augmenté de 0,3 %.

Version texte

| T1 2022 | T2 2022 | T3 2022 | T4 2022 | T1 2023 | T2 2023 | |

|---|---|---|---|---|---|---|

| GDP growth (%) | 2.6 | 3.6 | 2.2 | -0.1 | 2.6 | -0.2 |

L’activité économique est demeurée stable au deuxième trimestre, après sept trimestres de croissance

Le PIB réel par industrie est demeuré pratiquement inchangé au deuxième trimestre 2023, la croissance des industries productrices de services (+0,2 %) ayant été largement compensée par une contraction des industries productrices de marchandises (-0,3 %).

Les industries des arts, des spectacles et des loisirs ont progressé de 1,9 % au deuxième trimestre, en hausse pour un cinquième trimestre consécutif, bien qu’en retrait par rapport à l’augmentation considérable de 18,1 % observée au deuxième trimestre 2022.

Cependant, en matière de valeur, les services immobiliers et les services de location et de location à bail (+1,1 %) ont été les principaux secteurs contribuant à la croissance au deuxième trimestre, augmentant pour un troisième trimestre consécutif et à un rythme accéléré au cours des deux derniers trimestres. L’activité des bureaux d’agents et de courtiers immobiliers et les activités liées à l’immobilier ont augmenté pour la première fois en six trimestres (+17,7 %) et ont été à l’origine de la hausse du secteur.

La sécheresse et les feux de forêt dans de nombreuses régions du pays ont contribué au déclin du secteur de l’agriculture, de la foresterie, de la pêche et de la chasse, qui a chuté de 3,5 % au deuxième trimestre. Les feux de forêt ont également touché les industries de l’extraction minière, de l’exploitation de carrières et de l’extraction de pétrole et de gaz, qui se sont contractées (-0,3 %).

Version texte

| % de croissance trimestrielle du PIB au T1 | |

|---|---|

| Gestion de sociétés et d’entreprises | -7.7% |

| Agriculture, foresterie, pêche et chasse | -3.5% |

| Commerce de gros | -2.2% |

| Hébergement et services de restauration | -1.6% |

| Commerce de détail | -1.3% |

| Construction | -1.0% |

| Extraction minière, exploitation en carrière et extraction de pétrole et de gaz | -0.3% |

| Services publics | -0.3% |

| Services administratifs et services de gestion des déchets | -0.2% |

| Finance et assurances | -0.1% |

| Ensemble des industries | 0.0% |

| Administration publique | 0.1% |

| Soins de santé et assistance sociale | 0.4% |

| Services professionnels, scientifiques et techniques | 0.6% |

| Éducation | 0.7% |

| Transport et entreposage | 0.7% |

| Autres services (sauf les administrations publiques) | 0.9% |

| Industrie de l’information et industrie culturelle | 0.9% |

| Fabrication | 0.9% |

| Services immobiliers et services de location et de location à bail | 1.1% |

| Arts, spectacles et loisirs | 1.9% |

Le commerce de marchandises et de services a diminué au deuxième trimestre

Les exportations de marchandises et de services ont baissé pour un quatrième trimestre consécutif, reculant de 2,7 % au deuxième trimestre 2023. Sept des onze catégories d’exportation de marchandises ont progressé. Une forte croissance a été enregistrée dans le cas des exportations d’avions et autres équipements de transport, de véhicules automobiles et de pièces pour véhicules automobiles, ainsi que de produits minéraux métalliques et non métalliques. Toutefois, cette évolution a été contrebalancée par d’importantes contractions dans les secteurs des produits énergétiques, des minerais métalliques et des minéraux, ainsi que des produits agricoles et de la pêche et des produits intermédiaires des aliments. Pour ce qui est des services, trois des quatre catégories de services ont progressé au deuxième trimestre, la seule catégorie ayant enregistré une baisse étant celle des transports.

Les importations de marchandises et de services ont également diminué de 0,3 % au deuxième trimestre. Sept des onze catégories de marchandises ont connu des contractions, notamment les produits énergétiques, les produits chimiques de base et industriels, les produits en plastique et en caoutchouc et les machines, pièces d’équipement et la machinerie industrielle. Cette situation a été compensée par des gains dans les secteurs du transport aérien et autres modes de transport, des produits métalliques et produits minéraux, ainsi que des véhicules automobiles et des pièces pour véhicules automobiles. Les importations de services ont augmenté dans deux catégories, mais diminué dans les deux autres. La baisse la plus importante (7,1%) porte sur les importations de services de voyage.

Version texte

| Croissance trimestrielle en % au T2 | Exports | Imports |

|---|---|---|

| Transport aérien et autres modes de transport | 13.24805176 | 16.633858 |

| Véhicules automobiles et pièces pour véhicules automobiles | 6.433375975 | 5.6350402 |

| Produits en métal et produits minéraux non métalliques | 6.154406409 | 10.47212 |

| Services commerciaux | 3.436752498 | 2.1022524 |

| Voyages | 2.336592898 | -7.093343 |

| Services gouvernementaux | 0.765306122 | 3.0769231 |

| Matériel et pièces électroniques et électriques | -0.708396237 | -1.984199 |

| Machines et matériel industriels | -0.736908122 | -4.639414 |

| Transport | -0.753564155 | -0.191939 |

| Biens de consommation | -2.333114467 | -1.739674 |

| Total, tous les biens et services | -2.717758271 | -0.339289 |

| Produits chimiques, produits en plastique et en caoutchouc | -6.920762287 | -5.885383 |

| Produits forestiers | -8.601731264 | -3.168729 |

| Produits énergétiques | -10.81797944 | -15.68481 |

| Minerais et minéraux non métalliques | -11.7571226 | 1.9433198 |

| Produits agricoles et de la pêche et produits intermédiaires des aliments | -19.49466852 | -0.608519 |

Baisse du commerce de marchandises au deuxième trimestre, imputable aux États-Unis et à la Chine

Au deuxième trimestre, les exportations et les importations de marchandises du Canada vers les États-Unis ont diminué de 1,5 % et de 0,9 % respectivement. La baisse des exportations est attribuable aux produits énergétiques, dont les prix ont poursuivi leur tendance à la baisse. Les véhicules automobiles et les pièces pour véhicules automobiles ont atténué la baisse globale des exportations. Comme pour les exportations, ce sont les produits énergétiques qui ont le plus contribué à la baisse globale des importations, atténuée par une augmentation des importations de véhicules automobiles et de pièces pour véhicules automobiles.

Les exportations de marchandises vers la Chine ont diminué de 21,4 % tandis que les importations en provenance de la Chine ont baissé de 3,7 %. Les exportations de produits agricoles et de la pêche et de produits intermédiaires des aliments ont diminué, principalement en raison de la baisse des exportations de blé et de canola, l’amélioration de l’offre mondiale ayant eu un impact sur les prix et la demande d’exportations canadiennes.

Les exportations de marchandises vers l’Union européenne ont augmenté de 2,5 %, malgré une baisse des exportations vers la France et l’Allemagne. Les importations en provenance de l’UE ont diminué de 0,5 %, principalement en raison de fortes baisses des importations en provenance de l’Italie et de l’Espagne.

Les exportations vers la Russie ont été négligeables. Par contre, les exportations vers l’Inde ont augmenté de 36,9 %, tandis que les exportations vers les Pays-Bas et Hong Kong ont augmenté de 31,6 % et de 25,5 % respectivement.

Version texte

| Croissance trimestrielle en % au T2 | Exportations | Importations |

|---|---|---|

| États-Unis | -1.5 | -0.9 |

| Chine | -21.4 | -3.7 |

| Union européenne | 2.5 | -0.5 |

| Reste du monde | -12.2 | 3.0 |

Les exportations de services continuent de croître, alors que les importations diminuent

Au deuxième trimestre 2023, les exportations de services ont augmenté de 2,7 %, alors que les importations de services ont légèrement diminué de 0,3 %.

La croissance des exportations de services est principalement due à l’augmentation des exportations vers les États-Unis. Les importations de services de voyage ont diminué en raison de la baisse des dépenses des Canadiens voyageant avec nuitées aux États-Unis, ce qui a plus que compensé la légère augmentation des dépenses des Canadiens voyageant vers des destinations étrangères autres que les États-Unis au deuxième trimestre.

Au deuxième trimestre, les exportations et les importations de services vers la Chine ont diminué, de la même manière que le commerce de marchandises.

Les exportations et les importations de services ont divergé pour l’UE, les exportations trimestrielles ayant augmenté de 2,0 % et les importations ayant baissé de 2,9 %. Les exportations vers l’Allemagne ont augmenté de 9,1 %, tandis que la plus forte baisse des importations (9,9 %) a été enregistrée dans le cas des exportations vers l’Italie.

Pour ce qui est du reste du monde, les exportations et les importations ont augmenté respectivement de 4,1 % et de 1,6 %. Les exportations de services commerciaux ont augmenté, grâce à la hausse des recettes des services de gestion. Les importations de services commerciaux ont également augmenté, la hausse des paiements de redevances, de services de gestion et de services informatiques ayant été partiellement compensée par la baisse des paiements de services de réparation.

Version texte

| Croissance trimestrielle en % au T2 | Exportations | Importations |

|---|---|---|

| États-Unis | 2.5 | -0.6 |

| Chine | -4.5 | -2.9 |

| Union européenne | 2.0 | -2.9 |

| Reste du monde | 4.13 | 1.59 |

La croissance économique du Canada devrait ralentir en 2023

Selon le Rapport sur la politique monétaire de juillet 2023 de la Banque du Canada, la croissance économique devrait ralentir pour atteindre une moyenne d’environ 1 % au cours du second semestre 2023 et du premier semestre 2024.

Ce ralentissement sera le résultat des effets de la hausse des taux d’intérêt sur les dépenses des ménages et les investissements des entreprises. La faiblesse de la demande extérieure devrait également freiner la croissance des exportations.

Au second semestre 2024, la croissance du PIB devrait s’accélérer à mesure que l’effet de la hausse des taux d’intérêt sur la croissance économique se dissipera. La demande extérieure devrait augmenter, ce qui stimulera les exportations.

La Banque du Canada s’attend à ce que l’inflation reste proche de 3 % au cours de la prochaine année. Une demande excédentaire plus importante et une inflation de base plus tenace soutiennent actuellement les pressions sous-jacentes sur les prix. Toutefois, la politique monétaire restrictive pèsera sur la croissance de la demande, et l’économie devrait connaître une légère offre excédentaire au début de 2024. L’inflation devrait ensuite diminuer pour atteindre l’objectif de 2 % de la Banque du Canada au milieu de l’année 2025.

Version texte

| Column1 | 2022 | 2023 | 2024 |

|---|---|---|---|

| PIB canadien | 3.4% | 1.8% | 1.2% |

Annexe: Tableaux

Tableau 1 : Commerce canadien par secteur industriel (en millions de dollars)

| Exportations | Importations | |||||

|---|---|---|---|---|---|---|

| T2 – 2023 | T/T % | A/A % | T2 – 2023 | T/T % | A/A % | |

| Biens | 185 906 | -3,9 % | -8,6 % | 192 036 | -0,3 % | -1,0 % |

| Produits des ressources | 65 985 | -6,8 % | -6,3 % | 51 943 | 0,9 % | -7,1 % |

| Produits énergétiques | 37 658 | -10,8 % | -36,2 % | 10 176 | -15,7 % | -27,4 % |

| Produits hors ressources | 77 018 | 2,4 % | 11,8 % | 122 746 | 0,5 % | 5,1 % |

| Matériel et pièces industriels | 12 662 | -0,7 % | 13,4 % | 22 651 | -4,6 % | 7,8 % |

| Matériel et pièces électroniques | 8 550 | -0,7 % | 8,8 % | 21 587 | -2,0 % | 1,8 % |

| Véhicules automobiles et pièces pour véhicules automobiles | 25 792 | 6,4 % | 23,2 % | 33 668 | 5,6 % | 18,1 % |

| Transport aérien et autres modes de transport | 7 702 | 13,2 % | 34,3 % | 7 110 | 16,6 % | 17,7 % |

| Biens de consommation | 22 312 | -2,3 % | -3,8 % | 37 730 | -1,7 % | -5,9 % |

| Services | 44 614 | 2,7 % | 12,0 % | 47 651 | -0,3 % | 6,7 % |

| Voyages | 9 942 | 2,3 % | 28,4 % | 9 784 | -7,1 % | 26,3 % |

| Transport | 4 873 | -0,8 % | 1,2 % | 8 840 | -0,2 % | -8,0 % |

| Services commerciaux | 29 405 | 3,4 % | 9,2 % | 28 558 | 2,1 % | 6,4 % |

| Services gouvernementaux | 395 | 0,8 % | 7,3 % | 469 | 3,1 % | 4,5 % |

| Total | 185 906 | -3,9 % | -8,6 % | 192 036 | -0,3 % | -1,0 % |

Remarque : « T/T % » est la variation par rapport à l’année précédente; « A/A % » est la variation par rapport au même trimestre de l’année précédente.

Sources : Statistique Canada, Tableau 36-10-0019-01 et Tableau 36-10-0021-01. Balance des paiements, données désaisonnalisées.

Tableau 2 : Commerce de marchandises du Canada par partenaires commerciaux (en millions de dollars)

| Exportations | Importations | |||||

|---|---|---|---|---|---|---|

| T2 – 2023 (en millions de dollars) | T/T % | A/A % | T2 – 2023 (en millions de dollars) | T/T % | A/A % | |

| États-Unis | 148 181 | 2,5 % | -8,3 % | 123 654 | 4,3 % | 0,8 % |

| Mexique | 2 383 | -1,5 % | -1,5 % | 7 050 | 7,7 % | 14,4 % |

| Union européenne | 8 772 | 3,8 % | -2,2 % | 19 919 | 12,2 % | 9,1 % |

| France | 1 034 | -5,2 % | 6,7 % | 1 593 | 8,3 % | 6,6 % |

| Allemagne | 1 709 | -9,2 % | -8,0 % | 5 701 | 12,5 % | 17,3 % |

| Royaume-Uni | 2 776 | -37,6 % | -49,9 % | 3 524 | 50,5 % | 13,4 % |

| Région indo-pacifique | 17 945 | -5,6 % | -4,1 % | 26 427 | 6,3 % | -10,8 % |

| Chine | 7 049 | -16,8 % | 5,8 % | 14 703 | 1,6 % | -14,7 % |

| Japon | 4 106 | -8,0 % | -15,8 % | 3 984 | 26,7 % | 26,6 % |

| Hong Kong, RAS | 1 047 | 22,9 % | 134,8 % | 1 057 | 22,2 % | -21,1 % |

| Corée du Sud | 1 966 | 16,2 % | -19,0 % | 2 557 | -1,7 % | -15,4 % |

| Inde | 1 520 | 49,8 % | 18,6 % | 1 465 | 9,0 % | -16,0 % |

| Australie | 816 | 2,9 % | -21,2 % | 737 | 41,2 % | 7,4 % |

| Indonésie | 492 | -29,4 % | -37,6 % | 370 | 0,5 % | -30,2 % |

| Singapour | 401 | -15,6 % | 0,5 % | 447 | -7,1 % | -7,3 % |

| Taïwan | 548 | 1,1 % | -31,8 % | 1 107 | 4,7 % | -22,2 % |

| Reste du monde | 10 452 | -15.2 % | -5,4 % | 16 275 | 3,7 % | -7,8 % |

| Total | 190 509 | -0,3 % | -8,6 % | T2 196 849 | 6,0 % | -0,3 % |

Remarques : Le total pour la région indo-pacifique inclut uniquement les neuf marchés pour lesquels il existe des données. « T/T » est la variation par rapport au trimestre précédent et « A/A » est la variation par rapport au même trimestre de l’année précédente.

Source : Statistique Canada, Tableau 36-10-0023-01. Balance des paiements, données non désaisonnalisées.

Tableau 3 : Commerce des services canadiens par partenaires commerciaux (en millions de dollars)

| Exportations | Importations | |||||

|---|---|---|---|---|---|---|

| T2 – 2023 (en millions de dollars) | T/T % | A/A % | T2 – 2023 (en millions de dollars) | T/T % | A/A % | |

| États-Unis | 24 428 | 9,2 % | 13,3 % | 28 061 | -0,8 % | 12,8 % |

| Mexique | 633 | 14,1 % | 37,3 % | 721 | -31,8 % | 6,5 % |

| Union européenne | 5 168 | 3,4 % | 14,4 % | 6 015 | 2,6 % | 6,2 % |

| France | 1 348 | 1,8 % | 26,6 % | 961 | 8,2 % | 8,5 % |

| Allemagne | 981 | 11,9 % | 30,6 % | 1 034 | 5,1 % | 1,7 % |

| Royaume-Uni | 2 059 | 10,2% | 4,7 % | 2 693 | 23,9 % | 4,1 % |

| Région indo-pacifique | 4 955 | -25,8 % | 4,3 % | 5 246 | -4,2 % | -10,4 % |

| Chine | 1 186 | -30,4 % | -18,8 % | 781 | -6,6 % | -27,1 % |

| Japon | 526 | -3,3 % | 12,4 % | 909 | 14,6 % | 12,9 % |

| Hong Kong, RAS | 622 | -3,9 % | 4,9 % | 1 285 | -5,6 % | -20,5 % |

| Corée du Sud | 383 | -0,5 % | 7,0 % | 160 | -10,1 % | -10,1 % |

| Inde | 1 168 | -51,6 % | 17,2 % | 791 | -8,8 % | 11,9 % |

| Australie | 578 | 27,0 % | 63,7 % | 332 | -13,1 % | 9,2 % |

| Indonésie | 57 | -19,7 % | 1,8 % | 39 | -20,4 % | -7,1 % |

| Singapour | 316 | -4,0 % | 0,0 % | 667 | -2,2 % | -17,5 % |

| Taïwan | 119 | -8,5 % | -19,0 % | 282 | -14,5 % | -13,0 % |

| Reste du monde | 6 059 | -9,8 % | 19,6 % | 5 108 | -19,9 % | 4,6 % |

| Total, tous les services | 43 302 | 0,3 % | 13,0 % | 47 844 | -2,8 % | 7,4 % |

Remarques : Le total pour la région indo-pacifique inclut uniquement les neuf marchés pour lesquels il existe des données. « T/T » est la variation par rapport au trimestre précédent et « A/A » est la variation par rapport au même trimestre de l’année précédente.

Source : Statistique Canada, Tableau 12-10-0157-01. Balance des paiements, données non désaisonnalisées.

- Date de modification: