Informations archivées

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

La performance du commerce des services du Canada (2018)

La part des services dans les exportations canadiennes va en augmentant. Elle a atteint 17,0 p. 100 en 2017 et même davantage en termes de valeur ajoutée en raison de la proportion élevée de contenu canadien dans les services et de la contribution indirecte des services à la valeur des exportations de biens. Néanmoins, les services représentent toujours une plus faible part des exportations au Canada comparativement à la plupart des autres pays avancés. Le Canada fait bonne figure dans un certain nombre de secteurs de services qui font appel à du personnel qualifié et à l’innovation, plus particulièrement la recherche-développement, les finances, les services professionnels et l’éducation. De façon plus générale, les services sont importants pour la compétitivité internationale du Canada puisqu’ils constituent des intrants clés au processus de production et jouent un rôle de facilitateur du commerce. De plus en plus, les services sont incorporés aux produits, une tendance contribuant à la « servicification » et, dans bien des cas, ils peuvent représenter le volet le plus important des biens échangés.

Le secteur des services au Canada

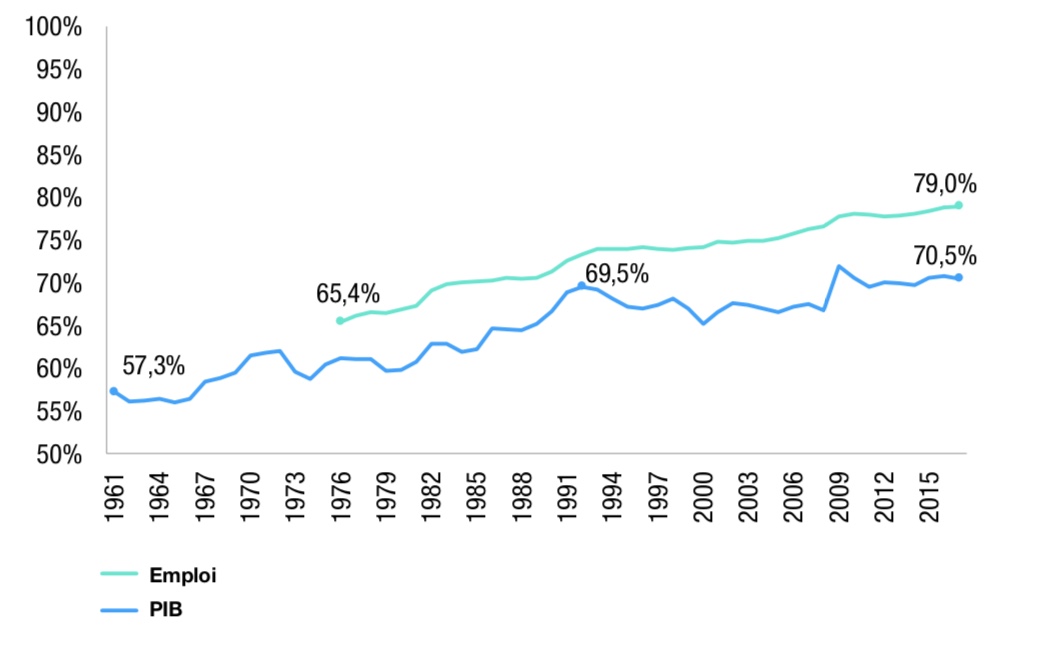

Les services ont progressivement dominé les économies de tous les pays avancés. En 2017, les services représentaient 71 p. 100 du PIB canadien, comparativement à 57,3 p. 100 en 1961. La majeure partie de l’augmentation de la part des services dans l’économie a eu lieu dans les années 1960 et 1980. Depuis lors, la progression a été beaucoup plus lente; en 2017, la part des services était légèrement supérieure au niveau atteint en 1992. Mesurée par l’emploi, la hausse des services est encore plus marquée, passant de 65,4 p. 100 en 1976 à 79,0 p. 100 en 2017. Le fait que les services représentent une plus grande part de l’économie lorsque mesurée par l’emploi plutôt que par le PIB reflète la productivité plus faible du travail dans le secteur des services par rapport aux secteurs producteurs de biens.

Figure 1

Part du PIB et de l’emploi se rapportant aux services, 1961-2017

Source: Statistics Canada

Équivalent textuel pour Figure 1

Part du PIB et de l’emploi se rapportant aux services, 1961-2017

| 1961 | 1962 | 1963 | 1964 | 1965 | 1966 | 1967 | 1968 | 1969 | 1970 | 1971 | 1972 | 1973 | 1974 | 1975 | 1976 | 1977 | 1978 | 1979 | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PIB | 57,25% | 56,13% | 56,17% | 56,47% | 55,99% | 56,44% | 58,47% | 58,89% | 59,46% | 61,49% | 61,76% | 62,05% | 59,64% | 58,70% | 60,44% | 61,13% | 61,10% | 61,05% | 59,72% | 59,85% | 60,76% | 62,88% | 62,83% | 61,92% | 62,25% | 64,63% | 64,57% | 64,48% | 65,24% | 66,72% | 68,90% | 69,53% | 69,20% | 68,12% | 67,21% | 66,95% | 67,39% | 68,14% | 67,00% | 65,15% | 66,55% | 67,61% | 67,38% | 66,98% | 66,54% | 67,19% | 67,49% | 66,77% | 71,90% | 70,62% | 69,53% | 70,01% | 69,98% | 69,74% | 70,61% | 70,80% | 70,53% |

| Emploi | 65,42% | 66,14% | 66,54% | 66,45% | 66,86% | 67,26% | 69,12% | 69,83% | 70,02% | 70,18% | 70,26% | 70,54% | 70,52% | 70,60% | 71,35% | 72,63% | 73,37% | 74,01% | 73,98% | 73,92% | 74,14% | 73,94% | 73,89% | 74,07% | 74,19% | 74,78% | 74,65% | 74,92% | 74,93% | 75,19% | 75,78% | 76,33% | 76,60% | 77,76% | 78,04% | 77,93% | 77,78% | 77,90% | 78,11% | 78,43% | 78,80% | 78,95% |

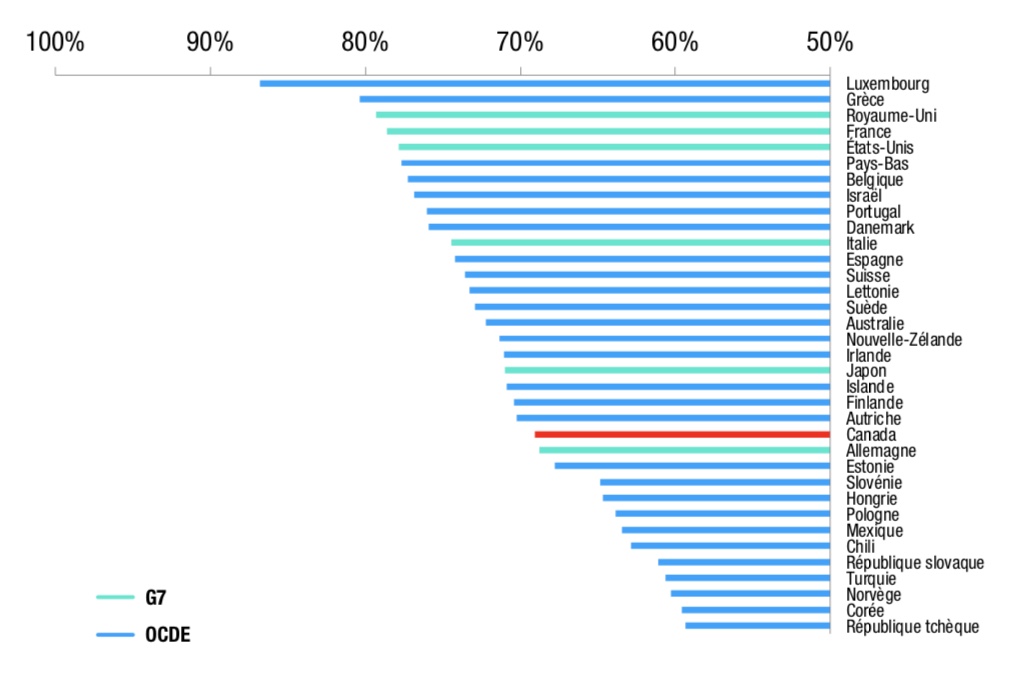

La part des services dans l’économie canadienne est inférieure à celle de la plupart des autres pays avancés. Les économies à faible revenu par habitant ont tendance à avoir une plus faible part de services, bien que cela n’explique pas la part inférieure du Canada. Plutôt, le Canada possède une économie remarquablement diversifiée, avec une part de l’industrie manufacturière supérieure à la moyenne, comme l’Allemagne et le Japon, et une part importante allant aux ressources, comme en Norvège.

Mesuré selon la contribution au PIB, l’immobilier est le plus important secteur de services au Canada, un secteur où les échanges transfrontières sont minimes. L’administration publique et les autres secteurs à forte composante publique, à savoir l’éducation et la santé, représentent également une part importante du PIB du secteur des services. Ces secteurs ont un volet commercialisable, notamment l’éducation, qui sera abordé plus loin dans ce rapport, mais en proportion de leur valeur ajoutée totale, ils représentent une fraction relativement modeste. Les secteurs de services qui peuvent être généralement considérés comme ouverts au commerce, tels que les finances et les assurances, les services professionnels, et les services liés à l’information et à la culture, comptent pour une part relativement faible des services. Les secteurs du commerce de gros, du commerce de détail et des transports pourraient être vus davantage comme des facilitateurs du commerce que des secteurs se prêtant au commerce directement.

Figure 2

Part du PIB associée au secteur des services – G7 et OCDE, 2014

Source: OECD STAN Database, 2014

Équivalent textuel pour Figure 2

Part du PIB associée au secteur des services – G7 et OCDE, 2014

| 2014 | |

|---|---|

| Luxembourg | 86,84% |

| Grèce | 80,35% |

| Royaume-Uni | 79,30% |

| France | 78,62% |

| États-Unis | 77,88% |

| Pays-Bas | 77,65% |

| Belgique | 77,26% |

| Israël | 76,84% |

| Portugal | 76,03% |

| Danemark | 75,92% |

| Italie | 74,46% |

| Espagne | 74,25% |

| Suisse | 73,58% |

| Lettonie | 73,30% |

| Suède | 72,91% |

| Australie | 72,22% |

| Nouvelle-Zélande | 71,37% |

| Irlande | 71,05% |

| Japon | 71,03% |

| Islande | 70,89% |

| Finlande | 70,43% |

| Autriche | 70,23% |

| Canada | 69,07% |

| Allemagne | 68,79% |

| Estonie | 67,79% |

| Slovénie | 64,85% |

| Hongrie | 64,71% |

| Pologne | 63,85% |

| Mexique | 63,48% |

| Chili | 62,88% |

| République slovaque | 61,13% |

| Türkiye | 60,67% |

| Norvège | 60,32% |

| Corée | 59,61% |

| République tchèque | 59,37% |

Le secteur des services est vaste et diversifié et il fournit près de quatre emplois sur cinq au Canada. On peut parfois avoir l’impression que les emplois dans le secteur des services sont inférieurs à ceux des autres secteurs; il ne fait aucun doute que certains emplois dans le secteur des services sont relativement peu rémunérés. Par exemple, les emplois dans l’hébergement et la restauration ou la vente au détail (dans les secteurs du commerce de gros et de détail) sont en effet relativement moins bien payés. Par contre, les services professionnels, les finances et les assurances, et les services liés à l’information et à la culture font partie des secteurs les mieux rémunérés de l’économie. En fait, ces secteurs de services potentiellement ouverts au commerce ont tous une rémunération hebdomadaire moyenne supérieure à celle du secteur manufacturier et leur part de l’économie est 50 p. 100 plus élevée que celle du secteur manufacturier : ils comptent pour 15,6 p. 100 du PIB contre 10,5 p. 100 pour la fabrication. Dans les services participant au commerce international, les salaires sont jusqu’à 37 p. 100 plus élevés que dans le secteur manufacturier.Note de bas de page 1

Figure 3

Salaires hebdomadaires moyens, 2017

Source: OECD STAN Database, 2014

Équivalent textuel pour Figure 3

Salaires hebdomadaires moyens, 2017

| $/semaine | |

|---|---|

| Foresterie | 1 123 |

| Extraction de ressources | 2 018 |

| Services publics | 1 861 |

| Construction | 1 218 |

| Fabrication | 1 097 |

| Commerce de gros et de détail | 745 |

| Transports | 1 041 |

| Information et culture | 1 280 |

| Finances et assurances | 1 306 |

| Immobilier | 984 |

| Services professionnels | 1 343 |

| Gestion | 1 639 |

| Services aux entreprises | 789 |

| Enseignement | 1 041 |

| Soins de santé | 890 |

| Divertissements | 592 |

| Hébergement et restauration | 383 |

| Autres | 805 |

| Administration publique | 1 256 |

Commerce à valeur ajoutée et servicification

Tel que décrit dans le corps de cet article, les services représentent 17 p. 100 des exportations totales du Canada. Ce chiffre s’appuie sur une simple mesure de la valeur des biens et des services lorsqu’ils traversent la frontière, ou ce qu’on appelle les exportations brutes. Une autre méthodologie pour mesurer les exportations consiste à utiliser la valeur ajoutée. Une voiture qui traverse la frontière, par exemple, contiendra de nombreuses pièces importées. Sur la base de la valeur ajoutée, la valeur des intrants importés est soustraite, ne laissant que la valeur ajoutée dans l’économie nationale. La suppression de la valeur des intrants importés, parce qu’elle a le plus d’impact dans les secteurs de production de biens, hausse la part des services dans les exportations à 28,7 p. 100. De même, une grande partie du coût de production de cette voiture vient non seulement du secteur de l’automobile, mais aussi de plusieurs autres secteurs de soutien, dont beaucoup sont des services – de l’entreprise embauchée pour nettoyer les bureaux et retirer les ordures au financement et à la R-D. Lorsqu’elle est mesurée selon la valeur ajoutée, la valeur d’un produit traversant une frontière est répartie entre les secteurs ayant contribué à sa production. L’effet net de toutes ces modifications à la méthodologie pour mesurer les exportations augmente considérablement la part des services. Sur la base de la valeur ajoutée, les services représentent 45,2 p. 100 des exportations.Note de bas de page 2

Figure 4

Part des exportations se rapportant aux services, 2017

Source: Statistics Canada, 2017

Équivalent textuel pour Figure 4

Part des exportations se rapportant aux services, 2017

| Part des services dans les exportations brutes* | Part des services dans les exportations à valeur ajoutée** | Services intégrés aux exportations à valeur ajoutée** | |

|---|---|---|---|

| Services | 17,00% | 28,70% | 45,20% |

Dans la plupart des pays avancés, dont le Canada, le secteur manufacturier détient une part décroissante de l’économie. Une partie de ce recul peut être attribuée aux activités d’externalisation du secteur manufacturier vers d’autres secteurs, notamment les services.Note de bas de page 3 Par exemple, si une entreprise manufacturière emploie des comptables, les salaires de ces travailleurs contribuent au secteur manufacturier. Si, toutefois, la même entreprise de fabrication embauche une société de services comptables pour faire le même travail, cette activité fait maintenant partie du secteur des services. L’externalisation des services représente davantage qu’une simple question statistique. À mesure que les entreprises se spécialisent, elles sont de plus en plus incitées à devenir plus productives et à innover. Même s’ils n’entrent pas directement dans le commerce extérieur, ces secteurs de services de soutien peuvent apporter une contribution importante à la compétitivité des biens et services échangés.Note de bas de page 4 Having access to high quality and innovative services as both direct inputs as well as for facilitating trade, such as through efficient transportation systems, telecommunications systems, and finance, can have a significant effect on competitiveness.Avoir accès à des services innovants et de haute qualité, comme intrants directs, mais aussi pour faciliter le commerce, par exemple des systèmes efficaces de transport, de télécommunication et de financement, peut avoir un impact significatif sur la compétitivité.Note de bas de page 5

En plus d’externaliser certains services, plusieurs secteurs de production de biens intègrent de plus en plus de services dans leurs produits. Le Conseil national du commerce de la Suède a inventé le terme « servicification » pour décrire la part croissante des services incorporés dans les biens.Note de bas de page 6 Un exemple souvent cité est celui des moteurs à réaction, qui peuvent être vendus au prix de revient ou à un prix inférieur, les bénéfices provenant largement des contrats d’entretien. Dans certains cas, les fabricants peuvent même ne pas facturer les moteurs eux-mêmes, mais facturer plutôt au constructeur ou à la compagnie aérienne l’utilisation du moteur, par heure ou distance parcourue, brouillant la ligne entre fabrication et service.Note de bas de page 7 Des marges bénéficiaires plus élevées et un flux de revenus plus stable sont les raisons invoquées pour justifier ce changement de modèle économique,Note de bas de page 8 mais c’est l’utilisation de données qui a facilité le changement. La capacité d’intégrer des capteurs dans les produits permet de produire un flux constant d’information sur l’état du produit et la façon dont il est utilisé. Un avantage supplémentaire est que la servicification modifie la relation entre le producteur et le consommateur. Plutôt qu’une vente ponctuelle, le producteur établit une relation à long terme avec le consommateur, ce qui lui permet d’en savoir plus sur la façon dont son produit est utilisé, créant ainsi une boucle de rétroaction positive pour l’innovation future.

Il n’est pas possible de savoir jusqu’où iront ces tendances ni quelles industries suivront le modèle de la servicification, mais il est clair qu’à mesure que les fabricants achètent, produisent, vendent et exportent des services.Note de bas de page 9 La ligne de démarcation entre biens et services continuera de se brouiller.

Le commerce international des services du Canada

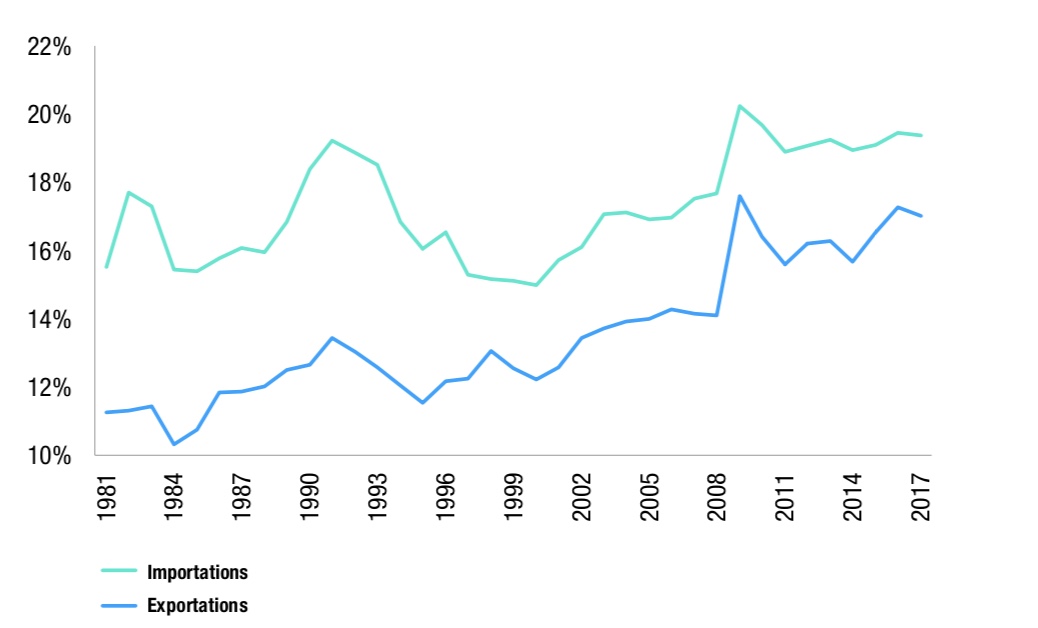

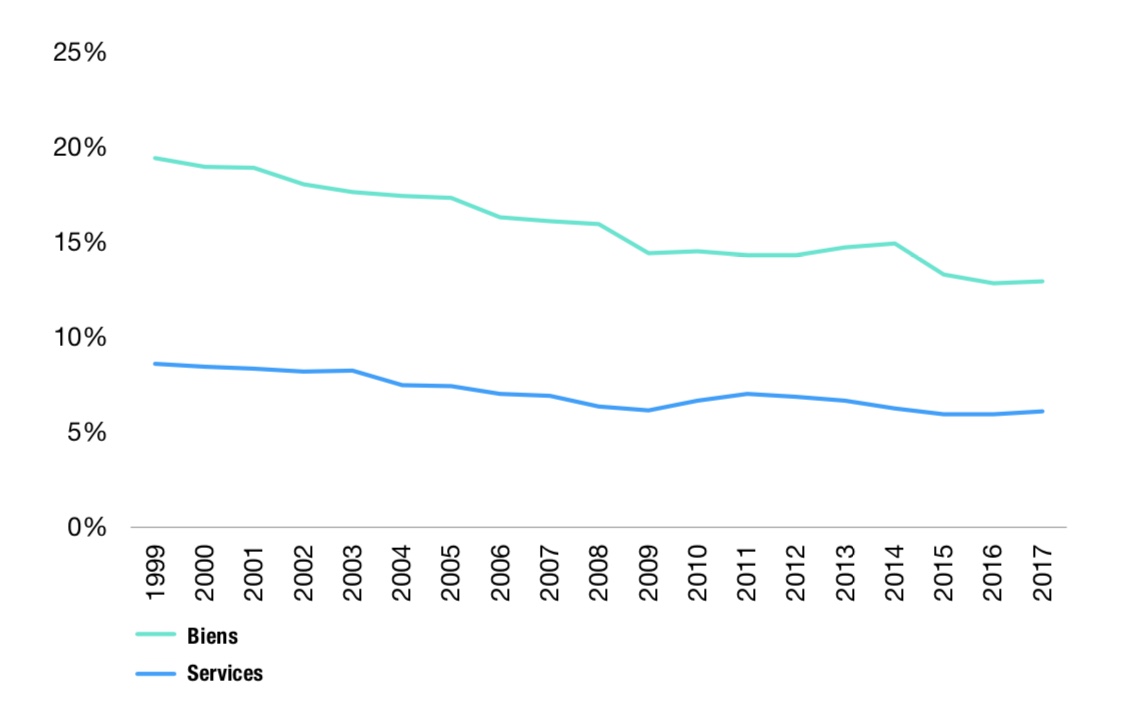

La part des services dans les échanges commerciaux du Canada a progressé, mais l’augmentation n’a pas été constante, notamment pour les importations. En 2017, les services représentaient 17,0 p. 100 des exportations et 19,4 p. 100 des importationsNote de bas de page 10 canadiennes de biens et de services. Du côté des exportations, il s’agit d’une forte hausse par rapport au niveau de 12,7 p. 100 observé en 1990. Dans le cas des importations, toutefois, la part n’a que légèrement augmenté, alors qu’elle était de 19,2 p. 100 en 1991. Tant pour les exportations que les importations, la part des services a fléchie durant la première moitié des années 1990. Cette baisse était probablement le résultat d’une accélération rapide des échanges de biens, liée au rebond de l’économie américaine après la récession de 1989 et à l’effet de stimulation de la mise en oeuvre de l’ALENA en 1994. Depuis, les services à la fois dans les exportations et les importations ont augmenté de façon assez régulière, marquant des sommets dans la foulée immédiate de la crise financière mondiale; ces pics étaient imputables à une forte baisse des exportations et des importations de biens.Note de bas de page 11

Figure 5

Part des services dans le commerce total, 1981-2017

Source: Statistics Canada

Équivalent textuel pour Figure 5

Part des services dans le commerce total, 1981-2017

| 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Exportations | 11,27% | 11,31% | 11,43% | 10,33% | 10,76% | 11,84% | 11,88% | 12,02% | 12,51% | 12,66% | 13,45% | 13,03% | 12,58% | 12,05% | 11,55% | 12,18% | 12,25% | 13,07% | 12,55% | 12,23% | 12,58% | 13,45% | 13,72% | 13,93% | 14,00% | 14,27% | 14,15% | 14,11% | 17,61% | 16,40% | 15,59% | 16,20% | 16,27% | 15,66% | 16,53% | 17,27% | 17,03% |

| Importations | 15,52% | 17,71% | 17,30% | 15,43% | 15,39% | 15,77% | 16,07% | 15,96% | 16,85% | 18,39% | 19,24% | 18,86% | 18,51% | 16,85% | 16,04% | 16,54% | 15,30% | 15,16% | 15,12% | 14,99% | 15,72% | 16,09% | 17,07% | 17,12% | 16,93% | 16,98% | 17,53% | 17,68% | 20,23% | 19,69% | 18,88% | 19,07% | 19,26% | 18,94% | 19,10% | 19,45% | 19,38% |

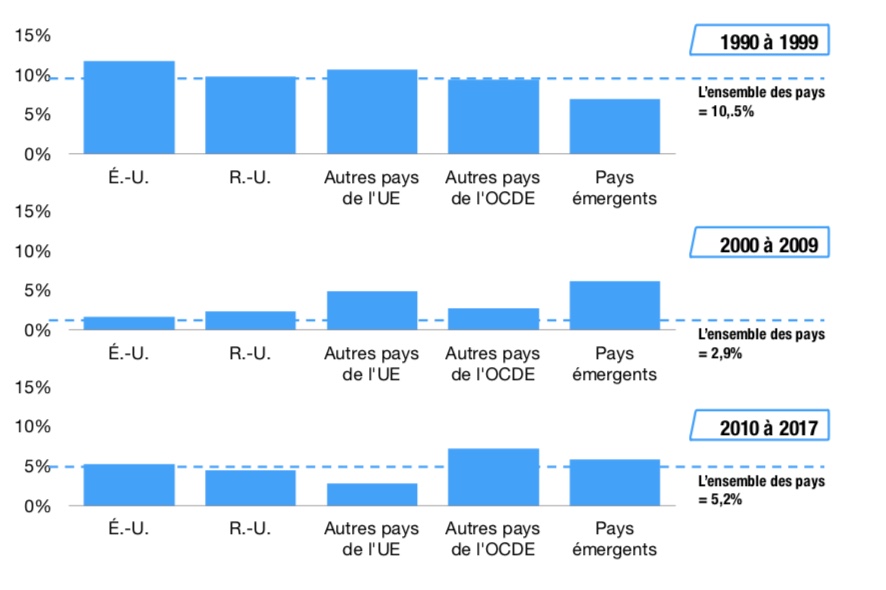

Figure 6

Croissance des exportations de services par grande région (taux de croissance annuel moyen composé)

Source: Statistics Canada

Équivalent textuel pour Figure 6

Croissance des exportations de services par grande région (taux de croissance annuel moyen composé)

| 90s | 00s | 10s | |

|---|---|---|---|

| É.-U. | 11,80% | 1,60% | 5,20% |

| R.-U. | 9,80% | 2,30% | 4,50% |

| Autres pays de l'UE | 10,70% | 4,90% | 2,80% |

| Autres pays de l'OCDE | 9,40% | 2,70% | 7,20% |

| Pays émergents | 7% | 6,10% | 5,80% |

Même du côté des exportations, la croissance des services n’a pas été uniforme – il y a des variations considérables dans l’évolution des exportations de services entre les régions et d’une période à l’autre. La période 1990-1999 a connu une croissance particulièrement rapide, les exportations de services du Canada augmentant à un taux annuel moyen de 10,5 p. 100 sur la décennie, la croissance étant attribuable aux pays avancés et répartie de façon relativement égale entre les régions. Cette expansion a considérablement ralenti entre 2000 et 2009, baissant à un taux de seulement 2,9 p. 100. Le taux de croissance global a diminué en raison de deux événements notables au cours de cette décennie – le premier, survenu au début de la décennie, est l’éclatement de la « bulle Internet »; le second événement est la crise financière qui a frappé le monde vers la fin de la décennie. Leurs effets ne se sont toutefois pas répartis uniformément entre les régions commerciales partenaires. La croissance des services exportés vers les marchés émergents n’a ralenti que modestement par rapport à la décennie précédente, alors que la croissance des exportations de services vers les pays avancés a fortement ralenti. Depuis 2010, l’expansion des exportations de services au Canada se situe à 5,2 p. 100. Les exportations vers les marchés émergents ont continué de ralentir, quoique modestement, passant de 7,0 p. 100 entre 1990 et 1999, à 6,1 p. 100 entre 2000 et 2009, puis à 5,8 p. 100 au cours de la dernière décennie, mais les exportations vers ces marchés demeurent robustes sous la plupart des mesures. À l’exception des « autres pays de l’UE » (exclusion faite du Royaume-Uni), qui ont connu une reprise particulièrement lente au lendemain de la crise financière mondiale, la croissance s’est accélérée dans toutes les régions avancées par rapport à la période 2000-2009.

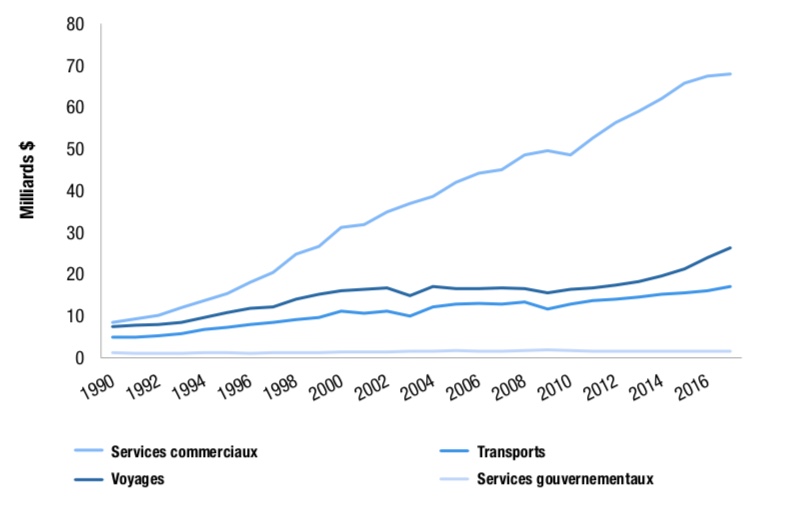

Figure 7

Exportions de services par type de services, 1990-2017, $ Milliards

Source: Statistics Canada

Équivalent textuel pour Figure 7

Exportions de services par type de services, 1990-2017, $ Milliards

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Voyages | 7 398 | 7 691 | 7 898 | 8 480 | 9 558 | 10 819 | 11 749 | 12 221 | 14 019 | 15 141 | 15 997 | 16 437 | 16 741 | 14 776 | 16 980 | 16 533 | 16 459 | 16 618 | 16 544 | 15 547 | 16 320 | 16 624 | 17 388 | 18 201 | 19 623 | 21 157 | 23 886 | 26 352 |

| Transports | 4 920 | 4 883 | 5 232 | 5 790 | 6 678 | 7 207 | 7 905 | 8 407 | 9 143 | 9 691 | 11 196 | 10 625 | 11 060 | 9 942 | 12 074 | 12 872 | 12 999 | 12 814 | 13 246 | 11 624 | 12 757 | 13 588 | 14 031 | 14 453 | 15 171 | 15 556 | 1 6067 | 17 013 |

| Services commerciaux | 8 510 | 9 203 | 10 193 | 11 978 | 13 721 | 15 357 | 17 970 | 20 445 | 24 750 | 26 664 | 31 095 | 31 849 | 34 877 | 36 970 | 38 525 | 41 917 | 44 144 | 44 991 | 48 606 | 49 502 | 48 490 | 52 577 | 56 274 | 59 014 | 61 989 | 65 705 | 67 366 | 67 849 |

| Services gouvernementaux | 1 165 | 1 114 | 1 102 | 1 048 | 1 233 | 1 188 | 1 109 | 1 161 | 1 134 | 1 273 | 1 376 | 1 410 | 1 385 | 1 506 | 1 548 | 1 656 | 1 616 | 1 604 | 1 679 | 1 807 | 1 679 | 1 567 | 1 530 | 1 468 | 1 523 | 1 565 | 1 566 | 1 571 |

Le commerce des services englobe quatre grandes catégories : les services commerciaux, les voyages, les transports et les services gouvernementaux. Parmi les exportations de services canadiens, les services commerciaux sont de loin la composante la plus importante et ils ont connu la croissance la plus rapide. En 1990, les services commerciaux ne représentaient que 38,7 p. 100 du total des services au Canada; en 2017, leur part était passée à 60,2 p. 100. Cependant, depuis 2010, la part des exportations des services commerciaux a légèrement diminué, leur croissance ayant ralenti pour s’établir à un taux annuel moyen de 4,9 p. 100. Ce taux demeure supérieur à celui des services de transport, qui ont progressé à un taux moyen de 4,2 p. 100, mais il a été facilement dépassé par les services de voyage, dont la progression a été de 7,1 p. 100.

Les services de transport englobent les paiements liés au transport international des personnes et des biens.Note de bas de page 12 Le transport de passagers comprend les tarifs et les dépenses connexes pour le transport international de non-résidents par les transporteurs résidents (exportations) et de résidents par des transporteurs nonrésidents (importations). Pour le fret, selon les conventions internationales, les frais de transport jusqu’à la frontière douanière sont imputés au pays exportateur, et les frais engagés au-delà de la frontière douanière sont imputés au pays importateur.

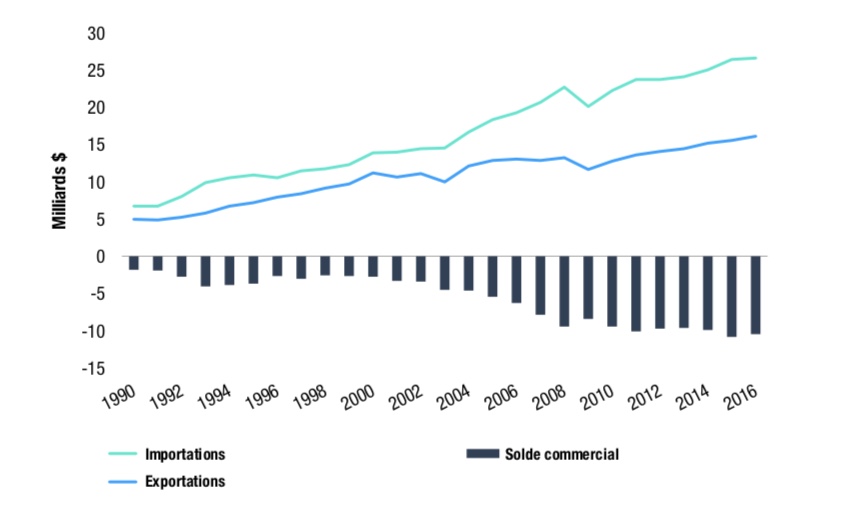

Figure 8

Commerce des services de transports, 1990-2016, $ Milliards

Source: Statistics Canada

Équivalent textuel pour Figure 8

Commerce des services de transports, 1990-2016, $ Milliards

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Exportations | 4 920 | 4 883 | 5 232 | 5 790 | 6 678 | 7 207 | 7 905 | 8 407 | 9 143 | 9 691 | 11 196 | 10 625 | 11 060 | 9 942 | 12 074 | 12 872 | 12 999 | 12 814 | 13 246 | 11 624 | 12 757 | 13 588 | 14 031 | 14 453 | 15 171 | 15 556 | 16 067 |

| Importations | 6 746 | 6 760 | 7 989 | 9 883 | 10 528 | 10 911 | 10 567 | 11 417 | 11 759 | 12 307 | 13 916 | 13 970 | 14 438 | 14 508 | 16 682 | 18 333 | 19 280 | 20 643 | 22 682 | 20 076 | 22 209 | 23 674 | 23 735 | 24 070 | 25 048 | 26 367 | 26 561 |

| Solde commercial | -1 826 | -1 877 | -2 757 | -4 093 | -3 849 | -3 703 | -2 662 | -3 010 | -2 616 | -2 617 | -2 719 | -3 345 | -3 378 | -4 566 | -4 609 | -5 461 | -6 281 | -7 828 | -9 436 | -8 452 | -9 452 | -10 086 | -9 703 | -9 617 | -9 877 | -10 811 | -10 494 |

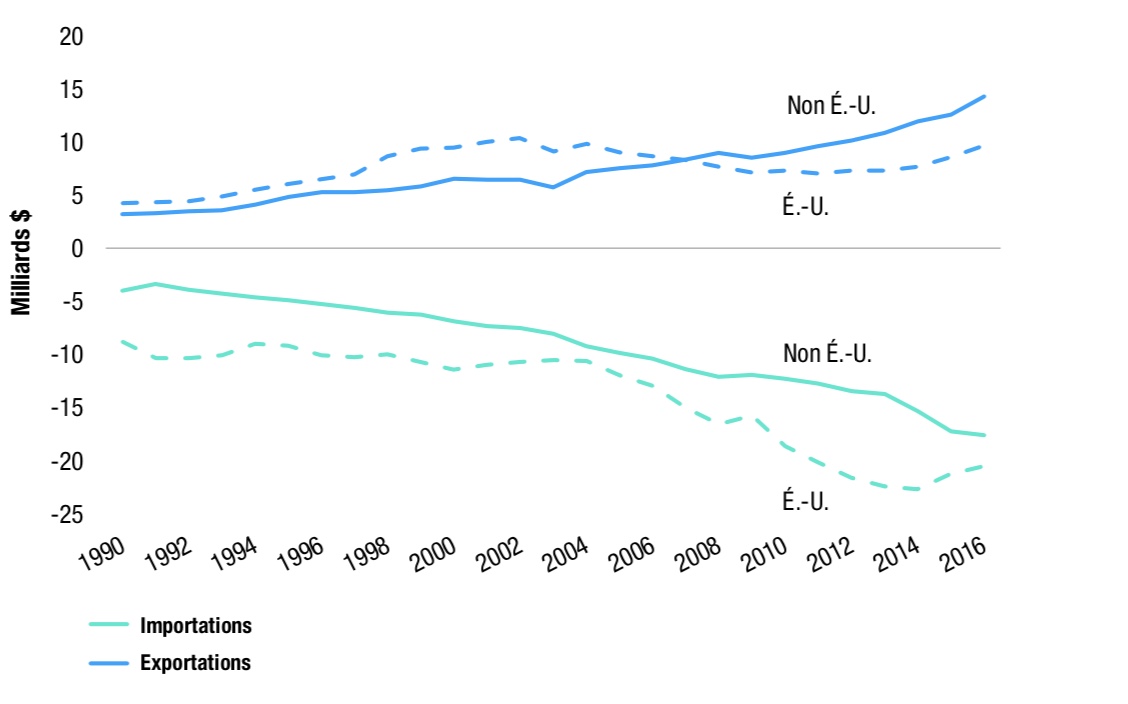

Les exportations canadiennes de services de transport ont augmenté rapidement dans les années 1990, mais elles ont connu une progression plus modérée après 2000, évoluant essentiellement en parallèle avec le ralentissement de la croissance des exportations de marchandises canadiennes. En revanche, les importations ont progressé à un rythme comparable à celui des exportations dans les années 1990, avant d’accélérer la cadence entre 2000 et 2007. La croissance des importations de services de transport liés aux biens s’est poursuivie au rythme rapide de la décennie précédente, au moment même où la croissance des exportations ralentissait et, à elle seule, aurait pu contribuer à creuser le déficit commercial. Mais la croissance des services liés au mouvement des personnes s’est accélérée au milieu de la décennie, probablement à cause de l’évolution du cadre des politiques entourant le transport aérien, dont les répercussions ont commencé à se faire sentir au milieu de la décennie, et qui, en accélérant l’accès des Canadiens aux transporteurs étrangers, a encore élargi l’écart avec les exportations.Note de bas de page 13 Bien qu’elles aient pu contribuer à creuser le déficit des services de transport, ces politiques, en abaissant le coût du transport aérien et en facilitant la circulation des marchandises, notamment des gens d’affaires, ont un impact positif sur le commerce des biens et des services et probablement sur l’investissement étranger direct.Note de bas de page 14 Depuis 2009, le déficit s’est à nouveau stabilisé.

Figure 9

Commerce des services de transports, 1990-2016, $ Milliards

Source: Statistics Canada

Équivalent textuel pour Figure 9

Commerce des services de transports, 1990-2016, $ Milliards

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Exportations | Personnes | 1 200 | 1 058 | 1 156 | 1 211 | 1 494 | 1 719 | 2 002 | 2 176 | 2 435 | 2 702 | 3 349 | 3 183 | 3 221 | 2 275 | 2 750 | 2 709 | 2 587 | 2 531 | 2 692 | 2 097 | 2 688 | 3 122 | 3 287 | 3 383 | 3 355 | 3 523 | 3 835 |

| Biens | 3 720 | 3 825 | 4 076 | 4 579 | 5 184 | 5 488 | 5 903 | 6 231 | 6 708 | 6 989 | 7 847 | 7 442 | 7 839 | 7 667 | 9 324 | 10 163 | 10 412 | 10 283 | 10 554 | 9 527 | 10 069 | 10 466 | 10 744 | 11 070 | 11 816 | 12 033 | 12 232 | |

| Importations | Personnes | -2 371 | -2 341 | -2 575 | -2 972 | -2 968 | -3 293 | -3 491 | -3 695 | -3 748 | -3 716 | -3 986 | -4 130 | -3 977 | -4 157 | -4 875 | -5 717 | -6 185 | -6 936 | -7 062 | -6 889 | -7 466 | -7 764 | -7 966 | -8 159 | -8 087 | -8 355 | -8 409 |

| Biens | -4 375 | -4 419 | -5 414 | -6 911 | -7 560 | -7 618 | -7 076 | -7 722 | -8 011 | -8 591 | -9 930 | -9 840 | -10 461 | -10 351 | -11 807 | -12 616 | -13 095 | -13 707 | -15 620 | -13 187 | -14 743 | -15 910 | -15 769 | -15 911 | -16 961 | -18 012 | -18 152 |

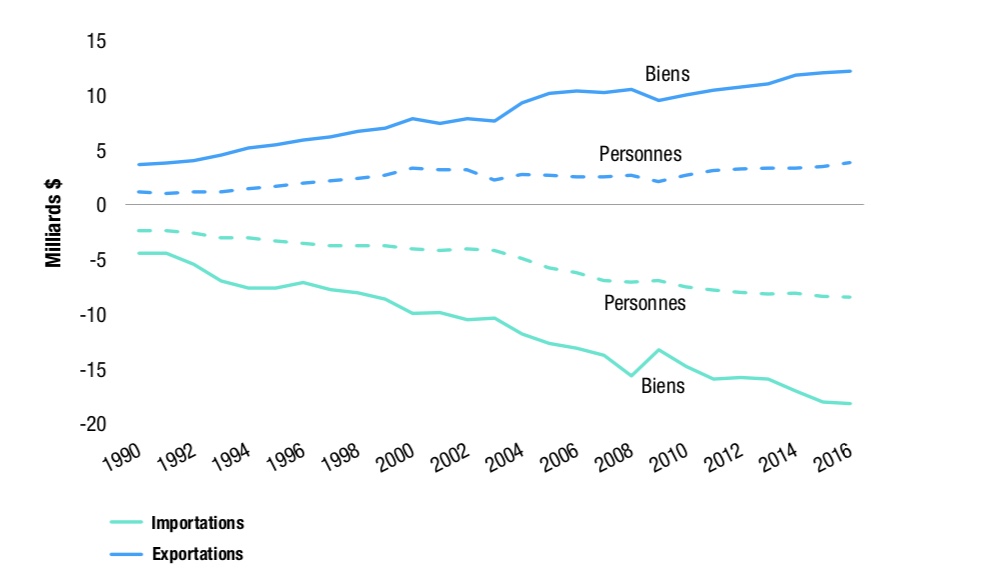

En plus de suivre la tendance générale du commerce des biens, la composition des partenaires commerciaux a aussi un effet significatif sur le déficit des services de transport; des partenaires commerciaux plus éloignés entraînent des coûts de transport plus élevés. De loin, le plus grand facteur d’augmentation du déficit du commerce des services de transport du Canada est la forte hausse du déficit des services de transport par eau avec les partenaires commerciaux non américains. En 2016, le déficit commercial du Canada dans le secteur du transport par eau avec des partenaires non américains atteignait 8,7 milliards $, soit 82 p. 100 du déficit commercial global du Canada pour les services de transport. Le second déficit en importance relié aux transports aériens avec les États-Unis est évalué à 2,8 milliards $, mais est largement compensé par l’excédent de 1,7 milliard $ enregistré dans les transports terrestres avec les États-Unis.

Les services de transport concernent non seulement le mouvement des marchandises, mais aussi le mouvement des personnes. De manière générale, la croissance du commerce des services de transport liés à la circulation des personnes n’a pas été aussi rapide que celle des biens, et les exportations n’ont pas progressé aussi rapidement que les importations. Les exportations de services de transport de passagers ont progressé à un taux annuel moyen de 4,6 p. 100 depuis 1990, contre 5,0 p. 100 pour les importations. Il faut noter que la croissance la plus rapide est survenue dans les années 1990 pour les exportations, mais entre 2000 et le début de la crise financière mondiale, dans le cas des importations. Sans surprise, le transport aérien représente la grande majorité des importations de services internationaux liés au mouvement des personnes. En pourcentage du commerce bilatéral, le déficit lié au mouvement des personnes est sensiblement plus élevé que celui lié au mouvement des biens, mais légèrement inférieur en termes absolus.

Les services de voyage sont en réalité une combinaison de biens et de services qui rassemble tous les achats faits par des particuliers pour leur propre usage ou en cadeaux lors de visites dans un autre pays. Cela comprend toutes les dépenses, comme l’hébergement et la nourriture, mais non les tarifs payés par les passagers, qui sont inclus dans les services de transport. En termes simples, les importations de voyages sont les dépenses effectuées par les Canadiens voyageant à l’étranger, tandis que les exportations de voyages représentent la valeur des dépenses effectuées par des étrangers au Canada. Dans les deux cas, les dépenses excluent le coût du transport à destination et en provenance du Canada.

Figure 10

Commerce des services de voyages, 1990-2016, $ Milliards

Source: Statistics Canada

Équivalent textuel pour Figure 10

Commerce des services de voyages, 1990-2016, $ Milliards

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Exportations | 7 398 | 7 691 | 7 898 | 8 480 | 9 558 | 10 819 | 11 749 | 12 221 | 14 019 | 15 141 | 15 997 | 16 437 | 16 741 | 14 776 | 16 980 | 16 533 | 16 459 | 16 618 | 16 544 | 15 547 | 16 320 | 16 624 | 17 388 | 18 201 | 19 623 | 21 157 | 23 886 |

| Importations | 12 757 | 13 753 | 14 255 | 14 359 | 13 678 | 14 093 | 15 353 | 15 873 | 16 029 | 16 975 | 18 337 | 18 344 | 18 223 | 18 526 | 19 876 | 21 870 | 23 396 | 26 422 | 28 645 | 27 680 | 30 895 | 32 974 | 35 030 | 36 161 | 38 005 | 38 525 | 38 096 |

| Solde commercial | -5 359 | -6 062 | -6 357 | -5 879 | -4 120 | -3 274 | -3 604 | -3 652 | -2 010 | -1 834 | -2 340 | -1 907 | -1 481 | -3 750 | -2 896 | -5 338 | -6 937 | -9 804 | -12 101 | -12 133 | -14 574 | -16 351 | -17 643 | -17 960 | -18 382 | -17 368 | -14 210 |

Le déficit des services de voyage a sensiblement augmenté durant la première décennie du nouveau millénaire, après avoir légèrement fléchi au cours des années 1990. L’accroissement du déficit peut être attribué à trois facteurs économiques.Note de bas de page 15 Le premier est la valeur du dollar canadien. Un dollar fort signifie qu’il est relativement moins coûteux pour les Canadiens de voyager à l’étranger et plus coûteux pour les étrangers de venir au Canada, tandis qu’un dollar faible aurait l’effet inverse. Au cours des premières années du millénaire, le dollar canadien s’est considérablement apprécié passant de 0,64 $ en 2002 à la parité avec le dollar américain en 2011. Le dollar canadien s’est quelque peu affaibli au cours des dernières années, et on peut voir une légère hausse des exportations et une stabilisation des importations. Le second facteur a été le resserrement de la frontière entre le Canada et les États-Unis dans les années qui ont suivi les événements tragiques du 11 septembre 2001 et la forte baisse des recettes de voyages en provenance des États-Unis. Les conditions économiques générales peuvent être considérées comme le troisième facteur ayant eu une incidence sur le commerce des services de voyage. Les Canadiens ont tendance à dépenser davantage en voyage lorsque la situation économique au Canada est bonne, tandis que les étrangers dépensent plus lorsque les conditions économiques dans leur propre pays sont robustes. Historiquement, c’est la situation économique aux États-Unis qui a eu le plus d’importance pour les exportations canadiennes de voyages; l’éclatement de la bulle Internet autour de l’an 2000 et la crise financière mondiale ont contribué au déclin des exportations canadiennes de voyages sur le marché des États-Unis durant ces années. Plus récemment, la forte croissance des marchés émergents, en particulier la Chine, a vraisemblablement contribué à l’augmentation rapide des importations de voyages en provenance de pays autres que les États-Unis. Même si la croissance des dépenses de voyages au Canada (importations) dans les destinations autres que les États-Unis a augmenté plus rapidement, les Canadiens dépensent encore davantage pour des voyages aux États-Unis. Par contre, les dépenses de voyages des étrangers non américains au Canada (exportations) dépassent maintenant les dépenses des Américains après des années de croissance régulière et une baisse des dépenses des Américains entre 2002 et 2009. Au cours des quatre dernières années, la croissance des deux groupes (américains et non américains) a affiché des taux similaires. Le Canada enregistre d’importants déficits pour les voyages aux États-Unis et dans d’autres pays.

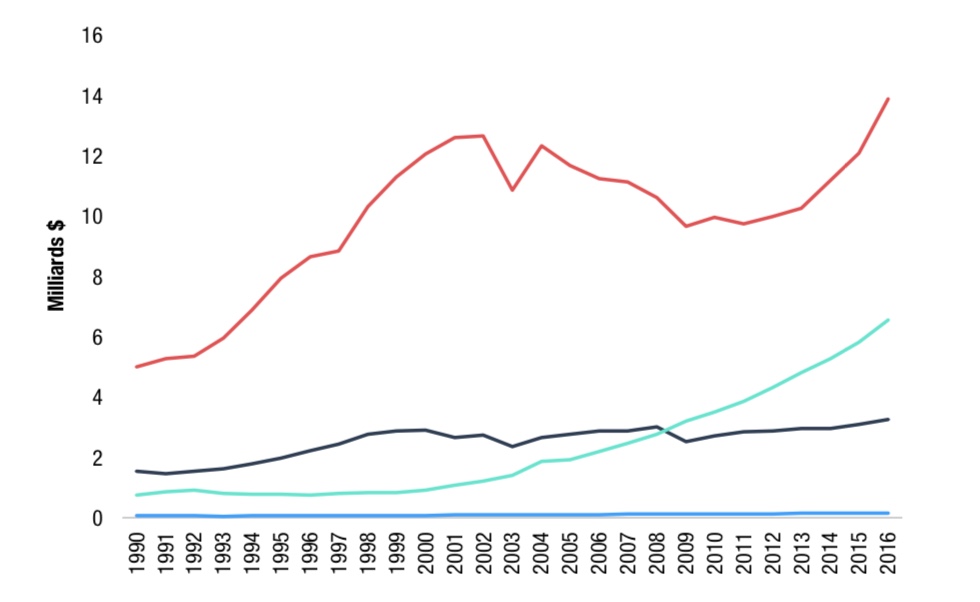

Figure 11

Exportations des services de voyages selon le type de voyage, 1990-2016, $ Milliards

Source: Statistics Canada

Équivalent textuel pour Figure 11

Exportations des services de voyages selon le type de voyage, 1990-2016, $ Milliards

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Affaires | 1 549 | 1 482 | 1 547 | 1 642 | 1 809 | 1 988 | 2 226 | 2 461 | 2 772 | 2 897 | 2 920 | 2 658 | 2 737 | 2 381 | 2 659 | 2 789 | 2 890 | 2 891 | 3 020 | 2 530 | 2 710 | 2 864 | 2 899 | 2 974 | 2 975 | 3 091 | 3 259 |

| Santé | 68 | 68 | 68 | 66 | 70 | 86 | 87 | 88 | 90 | 92 | 94 | 98 | 100 | 103 | 106 | 117 | 121 | 126 | 130 | 135 | 141 | 145 | 148 | 150 | 158 | 162 | 163 |

| Éducation | 769 | 865 | 915 | 810 | 778 | 783 | 765 | 824 | 849 | 844 | 914 | 1 084 | 1 234 | 1 422 | 1 868 | 1 939 | 2 212 | 2 465 | 2 772 | 3 215 | 3 510 | 3 857 | 4 342 | 4 815 | 5 295 | 5 827 | 6 565 |

| Personnel | 5 012 | 5 276 | 5 368 | 5 962 | 6 901 | 7 962 | 8 671 | 8 848 | 10 307 | 11 309 | 12 069 | 12 597 | 12 671 | 10 871 | 12 347 | 11 688 | 11 235 | 11 136 | 10 623 | 9 668 | 9 959 | 9 758 | 9 998 | 10 261 | 11 196 | 12 077 | 13 899 |

Les dépenses de voyages des particuliers sont principalement réalisées pour des raisons personnelles, comme les vacances. Cette catégorie domine les dépenses des Canadiens, représentant 80,2 p. 100 de la valeur des importations; par contre, les vacances représentent une source de dépenses étrangères un peu moins importante au Canada, soit 58,2 p. 100 des exportations de voyages en 2016. Probablement en raison du fait qu’elles sont en bonne partie discrétionnaires, ces dépenses ont tendance à être plus volatiles que d’autres catégories, leur part variant considérablement au fil du temps. Les dépenses de voyages personnelles jouent un rôle encore plus important dans le déficit commercial. Les dépenses des Canadiens à l’étranger ont été plus de deux fois supérieures à celles des étrangers au Canada, une situation qui ne risque pas de changer tant que le Canada n’aura pas amélioré son climat ou construit l’équivalent du Louvre. Suivant les voyages effectués pour des raisons personnelles, ce sont les voyages d’affairesNote de bas de page 16 qui accaparent la part la plus élevée, mais en déclin, des exportations de voyages. En 1990, les entreprises représentaient 20,9 p. 100 des exportations canadiennes de voyages et 16,1 p. 100 des importations; en 2016, ces parts étaient tombées respectivement à 13,6 p. 100 et 12,4 p. 100. Le déficit commercial du Canada au poste des voyages d’affaires a été un élément relativement stable du commerce bilatéral tout au long de la période. Les voyages à des fins d’éducation, qui ne représentent qu’une modeste part des importations, ont vu leur part des exportations augmenter rapidement. Depuis 2000, les exportations de voyages liées à l’éducation ont progressé en moyenne de 13,1 p. 100 par an, dépassant de loin la croissance des exportations de services de voyage, qui n’a été que de 2,5 p. 100 par an sur la même période. Par conséquent, le Canada a maintenant un important excédent commercial pour les voyages à des fins éducatives, qui a atteint 4,4 milliards $ en 2016.Note de bas de page 17 Jusqu’en 2000, le Canada enregistrait un déficit commercial dans cette catégorie, ce qui montre à quel point le commerce peut évoluer rapidement. Les dépenses de voyages pour raisons de santé représentent encore une part négligeable des exportations et des importations.

Figure 12

Commerce des services de voyages selon le partenaire, 1990-2016, $ Milliards

Source: Statistics Canada

Équivalent textuel pour Figure 12

Commerce des services de voyages selon le partenaire, 1990-2016, $ Milliards

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Exportations | É.-U. | 4 229 | 4 367 | 4 414 | 4 878 | 5 469 | 6 027 | 6 489 | 6 921 | 8 606 | 9 365 | 9 449 | 9 972 | 10 328 | 9 080 | 9 858 | 8 968 | 8 671 | 8 271 | 7 625 | 7 077 | 7 318 | 7 071 | 7 296 | 7 340 | 7 702 | 8 571 |

| Non É.-U. | 3 169 | 3 324 | 3 483 | 3 601 | 4 089 | 4 792 | 5 260 | 5 300 | 5 412 | 5 776 | 6 548 | 6 465 | 6 413 | 5 696 | 7 122 | 7 565 | 7 788 | 8 347 | 8 919 | 8 469 | 9 002 | 9 553 | 10 092 | 10 861 | 11 921 | 12 586 | |

| Importations | É.-U. | -8 786 | -10 347 | -10 338 | -10 068 | -9 044 | -9 144 | -10 062 | -10 280 | -9 951 | -10 685 | -11 410 | -11 027 | -10 693 | -10 512 | -10 654 | -12 019 | -12 998 | -15 023 | -16 537 | -15 756 | -18 607 | -20 202 | -21 614 | -22 429 | -22 661 | -21 241 |

| Non É.-U. | -3 970 | -3 405 | -3 916 | -4 291 | -4 634 | -4 948 | -5 290 | -5 593 | -6 078 | -6 291 | -6 927 | -7 317 | -7 529 | -8 014 | -9 222 | -9 851 | -10 397 | -11 398 | -12 108 | -11 924 | -12 288 | -12 772 | -13 417 | -13 732 | -15 344 | -17 284 |

Les services gouvernementaux couvrent tous les paiements effectués par les gouvernements et les organisations internationales ou qui leur sont versés, y compris les frais de visas et les achats faits par les ambassades et le personnel diplomatique. Les services gouvernementaux ne seront pas examinés en détail dans ce rapport. Le commerce des services gouvernementaux est relativement limité et représente une part décroissante des échanges internationaux de services du Canada.

Les services commerciaux englobent un large éventail de services dont le trait commun est essentiellement de ne pas être inclus dans d’autres catégories du commerce. Les services commerciaux sont la catégorie dont la croissance est, de loin, la plus rapide du côté des exportations, à l’exception de cette année. Le reste de cette section sera consacrée aux échanges de services commerciaux.

Figure 13

Commerce des services commerciaux, 1990-2016, $ Milliards

Source: Statistics Canada

Équivalent textuel pour Figure 13

Commerce des services commerciaux, 1990-2016, $ Milliards

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Exportations | 8 510 | 9 203 | 10 193 | 11 979 | 13 721 | 15 357 | 17 970 | 20 445 | 24 750 | 26 664 | 31 095 | 31 849 | 34 876 | 36 970 | 38 525 | 41 917 | 44 144 | 44 991 | 48 606 | 49 502 | 48 490 | 52 577 | 56 274 | 59 014 | 61 989 | 65 705 | 67 366 | 67 849 |

| Importations | 11 385 | 12 035 | 12 769 | 15 258 | 17 387 | 18 333 | 20 599 | 22 307 | 25 789 | 28 323 | 30 948 | 32 141 | 34 907 | 36 681 | 37 636 | 37 934 | 39 208 | 40 349 | 42 912 | 46 006 | 47 067 | 48 202 | 51 766 | 54 872 | 58 395 | 63 395 | 66 346 | 66 925 |

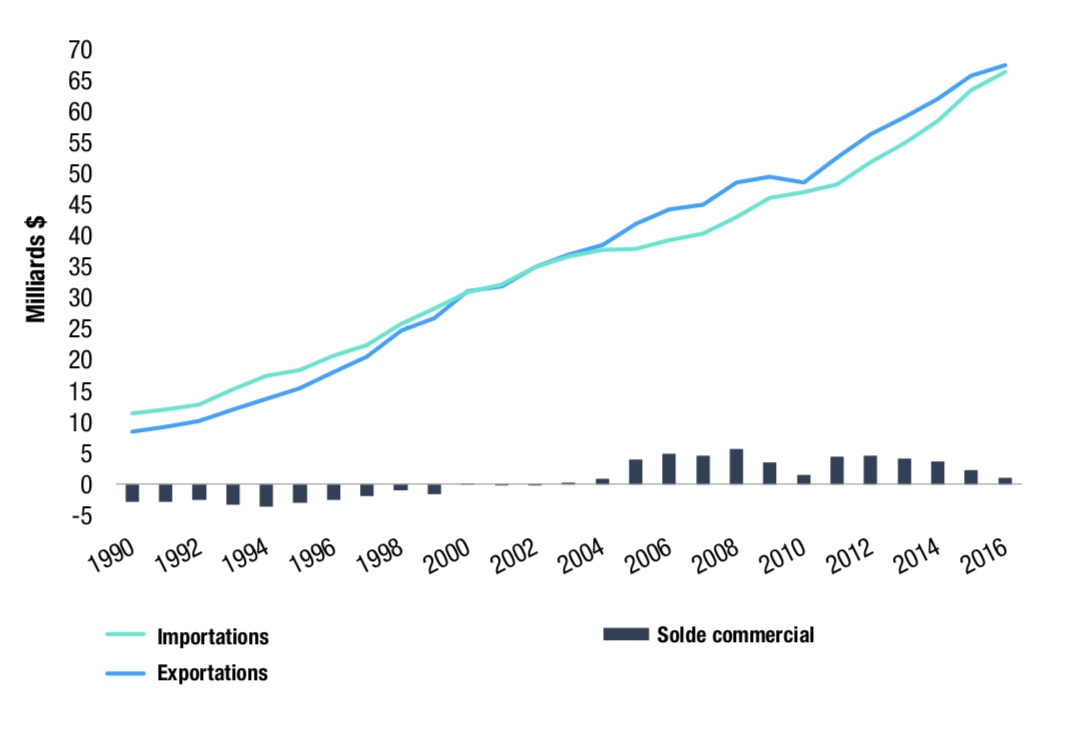

| Solde commercial | -2 875 | -2 832 | -2 576 | -3 279 | -3 666 | -2 976 | -2 629 | -1 862 | -1 039 | -1 659 | 147 | -292 | -31 | 289 | 889 | 3 983 | 4 936 | 4 642 | 5 694 | 3 496 | 1 423 | 4 375 | 4 508 | 4 142 | 3 594 | 2 310 | 1 020 | 924 |

Les exportations canadiennes de services commerciaux ont augmenté à un taux annuel moyen de 8,0 p. 100 depuis 1990, dépassant la croissance des importations, qui ont progressé à un taux moyen de 6,8 p. 100. Le commerce des services commerciaux du Canada est équilibré. Au début des années 1990, le Canada a enregistré chaque année un léger déficit pour les services commerciaux, lequel s’est transformé par la suite en un modeste excédent à partir des années 2000, situation qui n’a pas changé depuis.

Figure 14

Canadian Commercial Service Exports by Region, 2016

Source: Statistics Canada, 2016

Équivalent textuel pour Figure 14

Canadian Commercial Service Exports by Region, 2016

| Région | Part des exportations totales, 2016 | Croissance, 2000-2016 |

|---|---|---|

| É.-U. | 61,9% | 99,5% |

| Europe | 19,5% | 173,3% |

| Antilles | 6,4% | 464,5% |

| Afrique & M-O | 6,4% | 18,4% |

| Asie | 4,8% | 44,5% |

| Amérique du Sud et | 3,0% | 123,6% |

| Amérique centrale | ||

| Océania | 1,3% | 194,3% |

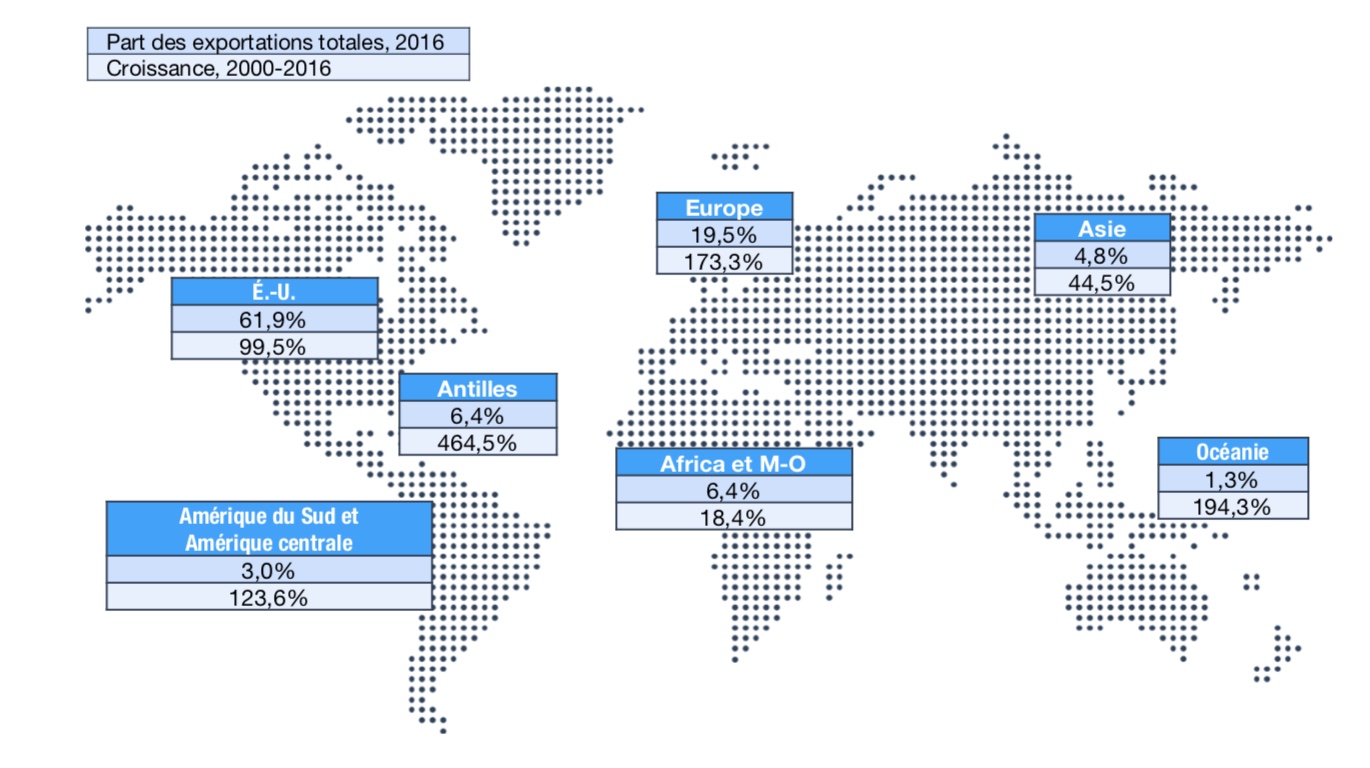

Les exportations de services commerciaux dépendent moins des États-Unis que les exportations de biens; 62,2 p. 100 des exportations de services commerciaux étaient destinées aux États-Unis en 2017, comparativement à 74,8 p. 100 des exportations de biens.Note de bas de page 18 À d’autres égards, cependant, les exportations de services commerciaux sont moins diversifiées que les biens : la même année, 39,9 p. 100 des exportations de services commerciaux vers des destinations non américaines sont allées dans les marchés émergents, contre 42,4 p. 100 pour les biens.Note de bas de page 19 Les exportations de services commerciaux canadiens sont plus susceptibles d’aller vers d’autres pays avancés. Outre la part élevée des États-Unis, l’UE reçoit une part disproportionnée des exportations de services commerciaux canadiens en comparaison de la part des biens allant vers cette région. Plus important encore, la croissance des exportations canadiennes de services commerciaux vers l’UE a été parmi les plus élevées de toutes les régions et sa part n’a cessé d’augmenter. En revanche, l’Asie n’a reçu que 4,8 p. 100 des exportations de services commerciaux du Canada en 2016, et le taux de croissance depuis 2000 a été parmi les plus faibles. L’Amérique du Sud et l’Amérique centrale détiennent une part encore plus petite, soit 3,0 p. 100 en 2016, et même si l’expansion des exportations vers cette région est nettement plus rapide que vers l’Asie, elle ne fait que suivre la croissance globale des services commerciaux; sa part ne s’est donc pas sensiblement améliorée. La part de l’Afrique est encore plus modeste et a connu la croissance la plus faible de toutes les régions. Une exception notable à la tendance de la plupart des exportations de services commerciaux canadiens vers les économies avancées a trait à la région des Antilles,Note de bas de page 20 qui détient la troisième part en termes d’importance parmi toutes les régions et est celle qui démontre de loin la croissance la plus rapide. Il ne fait aucun doute que le rôle de cette région comme destination de l’investissement étranger direct (IED), y compris en provenance du Canada, est la raison principale expliquant cette performance hors norme.

Figure 15

Destinations principales des exportations de services commerciaux canadiens (excluant les États-Unis), 2016

Source: Statistics Canada, 2016

Équivalent textuel pour Figure 15

Destinations principales des exportations de services commerciaux canadiens (excluant les États-Unis), 2016

| 2016 | Croissance* 2010-16 | |

|---|---|---|

| Royaume-Uni | 4 397 | 7,0% |

| Bermudes | 2 025 | 14,6% |

| Suisse | 1 838 | 13,1% |

| France | 1 367 | 4,9% |

| Allemagne | 1 106 | 5,0% |

| Irlande | 810 | 2,9% |

| Japon | 784 | 2,3% |

| Belgique/Lux, | 766 | 14,2% |

| Pays-Bas | 746 | 9,1% |

| Australie | 687 | 6,7% |

| Mexique | 664 | 7,8% |

| Suède | 658 | 4,0% |

| Chine | 562 | 3,6% |

| Hong Kong | 437 | 3,7% |

| Barbade | 402 | 2,5% |

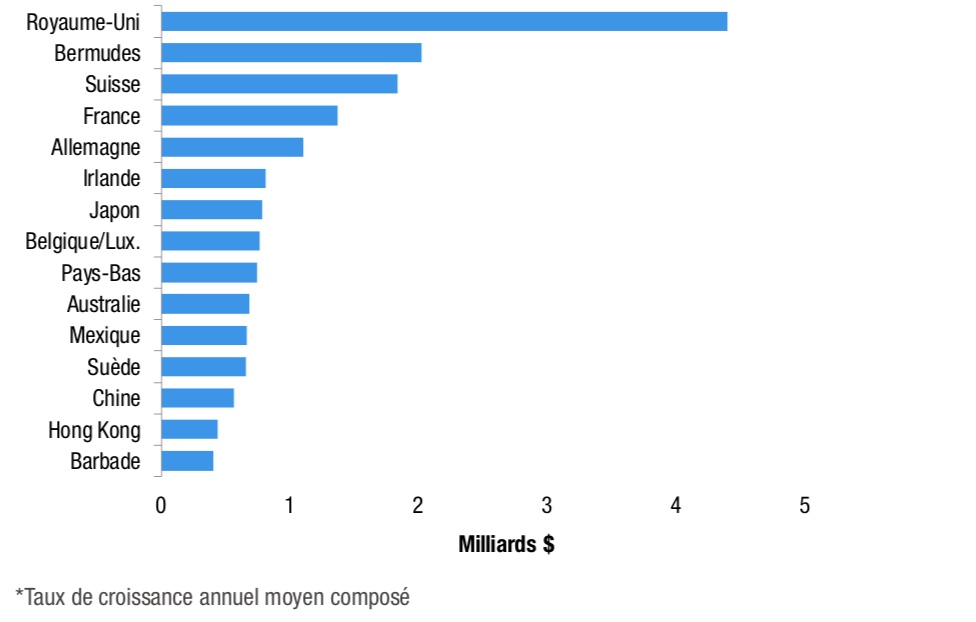

Un examen des principales destinations des exportations canadiennes de services commerciaux, autres que les États-Unis, fait ressortir le lien entre les exportations, les pays avancés et les centres financiers. Parmi les 15 premières destinations, les seules économies qui n’entrent pas dans ces deux derniers groupes sont le Mexique, en 11e position, et la Chine, au 13e rang. Les autres sont tous des centres financiers, comme les Bermudes, Hong Kong et la Barbade, ou des économies riches, comme la France, l’Allemagne, le Japon, l’Australie et la Suède. Alternativement, elles pourraient être considérées comme une combinaison des deux, par exemple le Royaume-Uni, la Suisse, l’Irlande, la Belgique, le Luxembourg et les Pays-Bas. Comme nous l’avons déjà mentionné, les exportations de services commerciaux canadiens sont remarquablement concentrées : les États-Unis et les 15 autres destinations les plus importantes accaparent 87,5 p. 100 du total. Les 15 destinations suivantes ajoutent seulement 4,3 points de pourcentage au total.

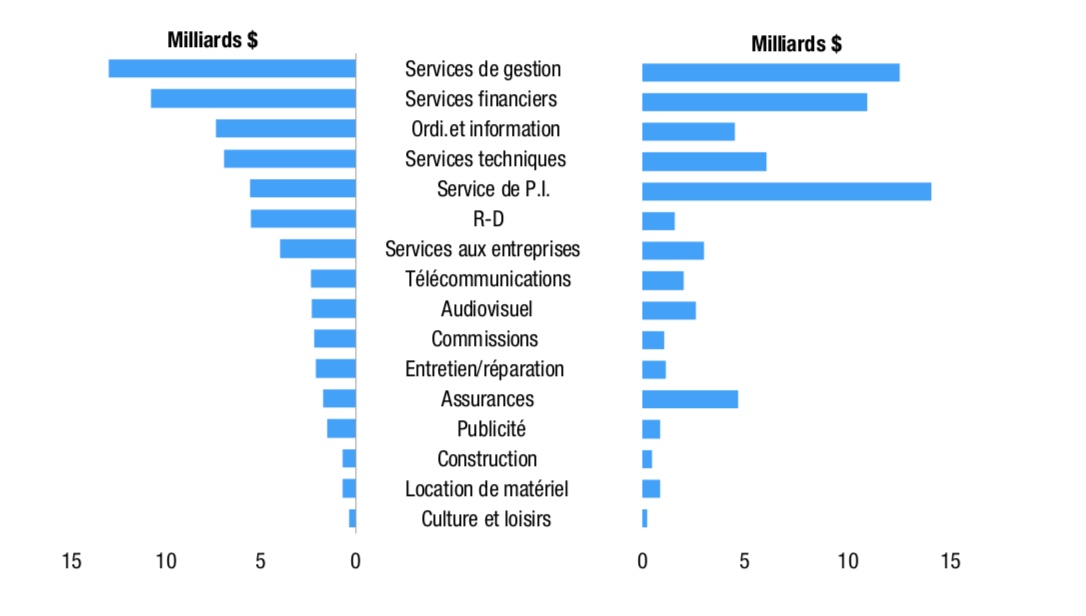

Les services de gestion constituent le sous-secteur le plus important des exportations de services commerciaux canadiens et comprennent les services professionnels et de conseils en gestion, ainsi que les paiements entre les filiales et les sociétés mères. Le type de service le plus important au sein de ce groupe est celui des services juridiques, qui représentent environ un dixième des exportations canadiennes dans cette catégorie. Les services financiers, qui viennent après les services de gestion en importance, comprennent divers honoraires, marges et commissions liés à la fourniture transfrontière de services financiers. En 2016, environ 40 p. 100 de la valeur de cette catégorie était liée à l’intermédiation financière. Les services informatiques et d’information comprennent les services liés au matériel et aux logiciels, tels que les licences d’utilisation de logiciels, l’hébergement sur le Web et les paiements pour l’entretien et la réparation de systèmes informatiques. Les services d’information sont l’accès aux bases de données, le stockage et la diffusion des données et les services d’agences de presse. Les services informatiques représentent la plus grande partie de la valeur dans cette catégorie. Les services techniques comprennent la prestation transfrontière de services d’architecture et d’ingénierie, qui représentent un peu moins de la moitié des exportations canadiennes dans cette catégorie, ainsi qu’un large éventail d’autres services techniques, dont les services environnementaux, qui comptent pour un peu plus de la moitié de la valeur. Les frais d’utilisation de la propriété intellectuelle (PI) constituent la catégorie d’importation la plus importante, de même que la cinquième catégorie en importance dans les exportations de services commerciaux canadiens. C’est l’une des seules cinq catégories où le Canada enregistre un déficit, mais de loin la plus déficitaire. Les redevances pour l’utilisation de la propriété intellectuelle englobent un certain nombre de sous-catégories. Le Canada est déficitaire dans toutes les sous-catégories, mais la plus importante est, de loin, celle des brevets et des dessins industriels, suivie des logiciels et autres redevances, et des franchises. Les marques de commerce et les droits d’auteur occupent une place relativement modeste en termes d’importance et de solde déficitaire du côté des exportations canadiennes. Bien que le Canada enregistre un déficit important pour la PI, il affiche un excédent notable pour la recherche-développement (R-D), qui est liée à l’achat ou à la vente ferme de la propriété liée aux résultats de la R-D. Les assurances sont la cinquième, en termes d’importance, catégorie d’importations de services et, là également, le Canada accuse un déficit. La majeure partie du déficit provient de la sous-catégorie des réassurances, où le Canada a relativement peu d’exportations, mais des importations élevées, contrairement aux sous-catégories de l’assurance-vie et de l’assurance autre que sur la vie, qui représentent une part importante des exportations.

Figure 16

Exportations et importations de services commerciaux selon le type de services, 2016, $ Milliards

Source: Statistics Canada, 2016

Équivalent textuel pour Figure 16

Exportations et importations de services commerciaux selon le type de services, 2016, $ Milliards

| Exportations | Importations | |

|---|---|---|

| Services de gestion | 13 065 | 12 519 |

| Services financiers | 10 813 | 10 945 |

| Ordi.et information | 7 398 | 4 477 |

| Services techniques | 6 974 | 6 008 |

| Service de P.I. | 5 574 | 14 057 |

| R-D | 5 532 | 1 569 |

| Services aux entreprises | 4 005 | 3 000 |

| Télécommunications | 2 390 | 2 009 |

| Audiovisuel | 2 334 | 2 593 |

| Commissions | 2 189 | 1 037 |

| Entretien/réparation | 2 098 | 1 122 |

| Assurances | 1 739 | 4 637 |

| Publicité | 1 511 | 850 |

| Construction | 698 | 466 |

| Location de matériel | 683 | 840 |

| Culture et loisirs | 365 | 216 |

Les soldes commerciaux peuvent fournir une indication de l’avantage comparatif. Dans l’ensemble, le Canada enregistre un léger surplus dans ses échanges de services commerciaux, qui comprend des excédents dans 11 sous-secteurs (indiqués en bleu). Les plus gros excédents proviennent de la R-D, des services informatiques et d’information, des commissions non financières et des services aux entreprises. Cinq sous-secteurs étaient déficitaires en 2016 (indiqués en rouge), les plus importants étant ceux de la propriété intellectuelle et des assurances. Les deux secteurs responsables de la plus grande partie du commerce des services – la gestion et les finances – sont, respectivement, excédentaire et déficitaire, mais leur part dans le commerce total est plutôt modeste et, pour cette raison, on pourrait considérer qu’ils sont en grande partie équilibrés.

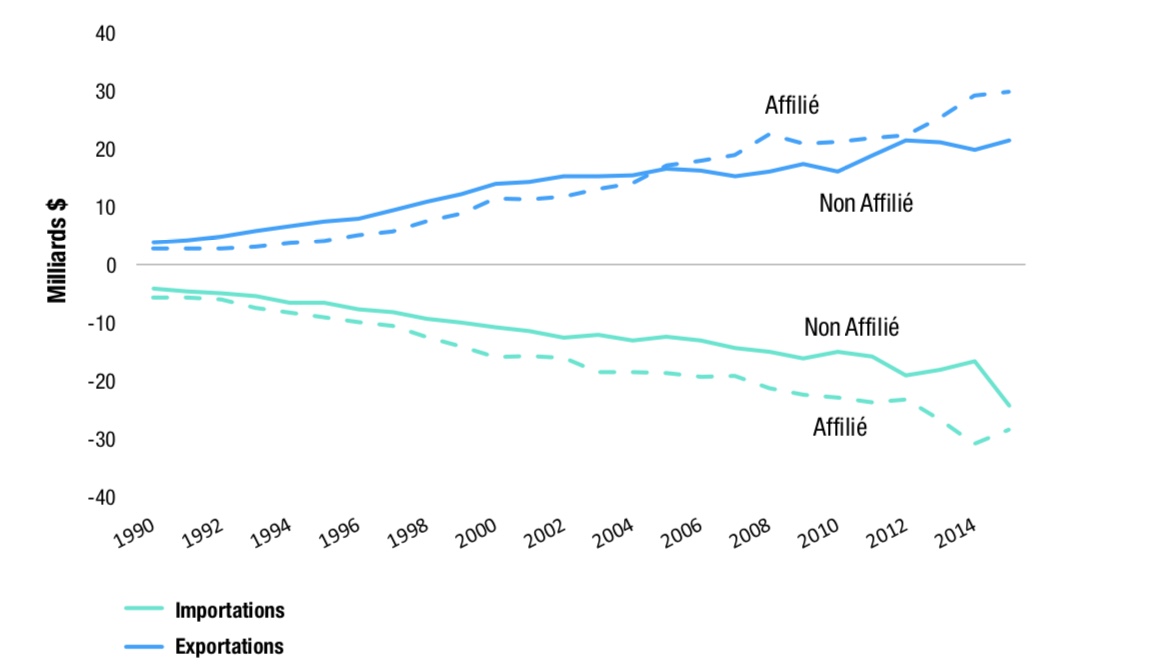

Un trait qui distingue les échanges de services commerciaux des autres catégories de commerce des services est qu’une part importante est constituée de mouvements intra-entreprises, c’est-à-dire d’échanges se déroulant entre des entités d’une même organisation. Ainsi, le siège social d’une entreprise canadienne peut fournir des services de comptabilité à l’une de ses filiales à l’étranger. Ce type d’échanges est considéré comme du commerce entre sociétés affiliées et contraste avec le commerce entre entités non affiliées, qui serait le cas si cette entreprise canadienne fournissait des services de comptabilité à une entreprise établie dans un pays étranger avec laquelle elle n’a aucun lien. Le commerce entre affiliés a connu une croissance plus rapide que le commerce entre non affiliés depuis un certain temps, et alors que le commerce entre affiliés a longtemps surpassé le commerce entre non affiliés du côté des importations, en 2005, les exportations vers des entités affiliées ont dépassé pour la première fois les exportations vers des entités non affiliées. En 2015, dernière année pour laquelle des données sont disponibles, les exportations de services commerciaux vers des entités affiliées ont été supérieures de 40 p. 100 aux exportations vers des non-affiliés.

Figure 17

Commerce des services commerciaux par type d’entreprise, 1990-2014, $ Milliards

Source: Statistics Canada, 2016

Équivalent textuel pour Figure 17

Commerce des services commerciaux par type d’entreprise, 1990-2014, $ Milliards

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Exportations | Affilié | 2 689 | 2 756 | 2 811 | 3 114 | 3 759 | 4 116 | 5 070 | 5 652 | 7 456 | 8 726 | 11 295 | 11 223 | 11 654 | 12 912 | 13 932 | 16 993 | 17 887 | 18 777 | 22 449 | 20 723 | 21 132 | 21 772 | 22 213 | 25 344 | 29 022 |

| Non Affilié | 3 864 | 4 163 | 4 784 | 5 683 | 6 576 | 7 318 | 7 830 | 9 253 | 10 804 | 12 098 | 13 811 | 14 203 | 15 150 | 15 151 | 15 415 | 16 536 | 16 107 | 15 263 | 16 078 | 17 285 | 15 974 | 18 843 | 21 345 | 20 999 | 19 753 | |

| Importations | Affilié | -5 778 | -5 671 | -6 037 | -7 497 | -8 292 | -9 212 | -9 951 | -10 547 | -12 480 | -14 249 | -15 946 | -15 819 | -16 107 | -18 566 | -18 597 | -18 793 | -19 327 | -19 154 | -21 267 | -22 428 | -23 046 | -23 750 | -23 315 | -26 919 | -30 973 |

| Non Affilié | -4 100 | -4 652 | -4 983 | -5 552 | -6 555 | -6 611 | -7 807 | -8 295 | -9 374 | -10 068 | -10 923 | -11 567 | -12 680 | -12 172 | -13 130 | -12 527 | -13 192 | -14 387 | -15 008 | -16 153 | -15 039 | -15 908 | -19 088 | -18 160 | -16 777 |

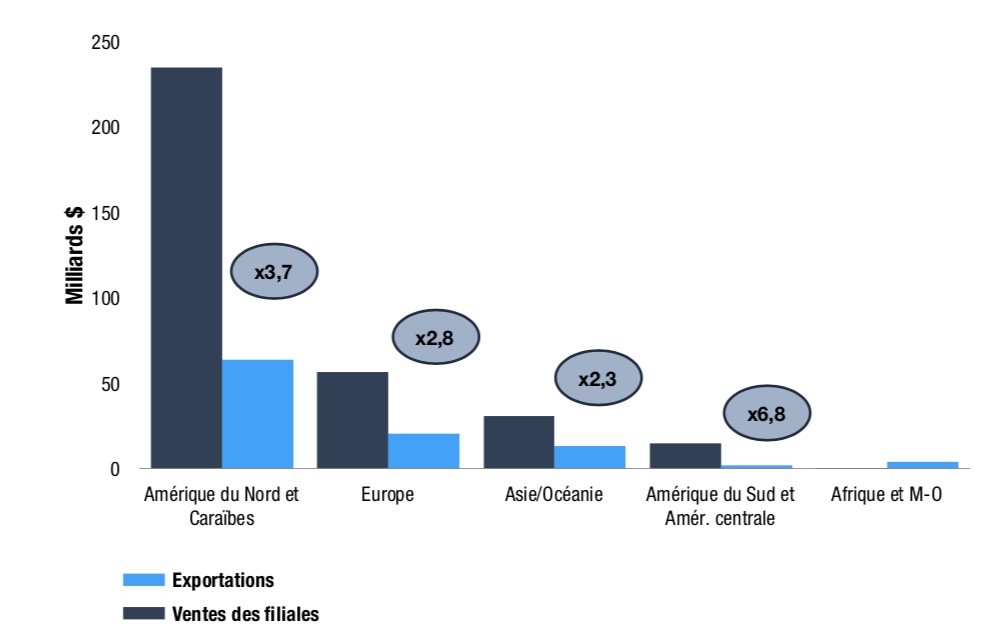

Outre les échanges de services au sein de la structure organisationnelle d’une entreprise qui constituent du commerce entre affiliés, le troisième mode de commerce transfrontalier de services implique une société étrangère qui ouvre une filiale ou une succursale locale pour offrir un service. À première vue, ces « ventes de sociétés affiliées » semblent plus importantes que les exportations de services. Dans le cas de l’Amérique du Nord, dominée par les États-Unis, mais qui englobe aussi les centres financiers des Caraïbes qui accueillent un important volume d’investissement étranger direct du Canada, notamment dans le secteur financier, les ventes des sociétés affiliées sont 3,7 fois plus importantes que les exportations. Dans les autres régions, les ventes de services des sociétés affiliées sont presque aussi dominantes – elles sont 2,8 fois plus importantes que les exportations en Europe et 2,3 fois plus importantes que celles en Asie. Il n’y a qu’en Afrique que les exportations dépassent les ventes de services des sociétés affiliées.

Figure 18

Exportations de services et ventes des filiales à l’étranger, 2015, $ Milliards

Source: Statistics Canada, 2015

Équivalent textuel pour Figure 18

Exportations de services et ventes des filiales à l’étranger, 2015, $ Milliards

| Ventes des filiales Sales | Exportations | |

|---|---|---|

| Amérique du Nord et Caraïbes | 234 699 | 63 712 |

| Europe | 56 675 | 20 337 |

| Asie/Océanie | 30 944 | 13 175 |

| Amérique du Sud et Amér. centrale | 14 923 | 2 198 |

| Afrique et M-O | 470 | 4 237 |

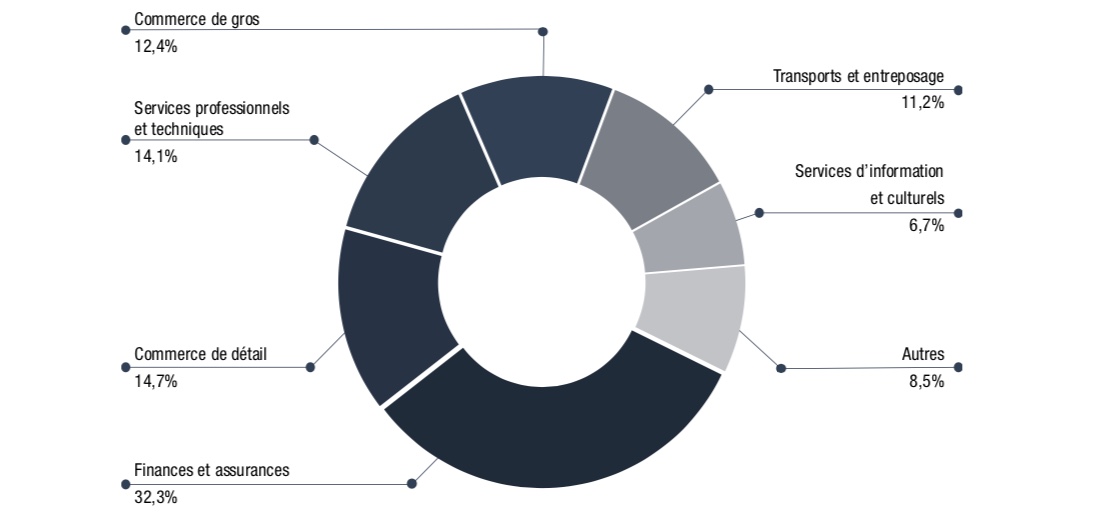

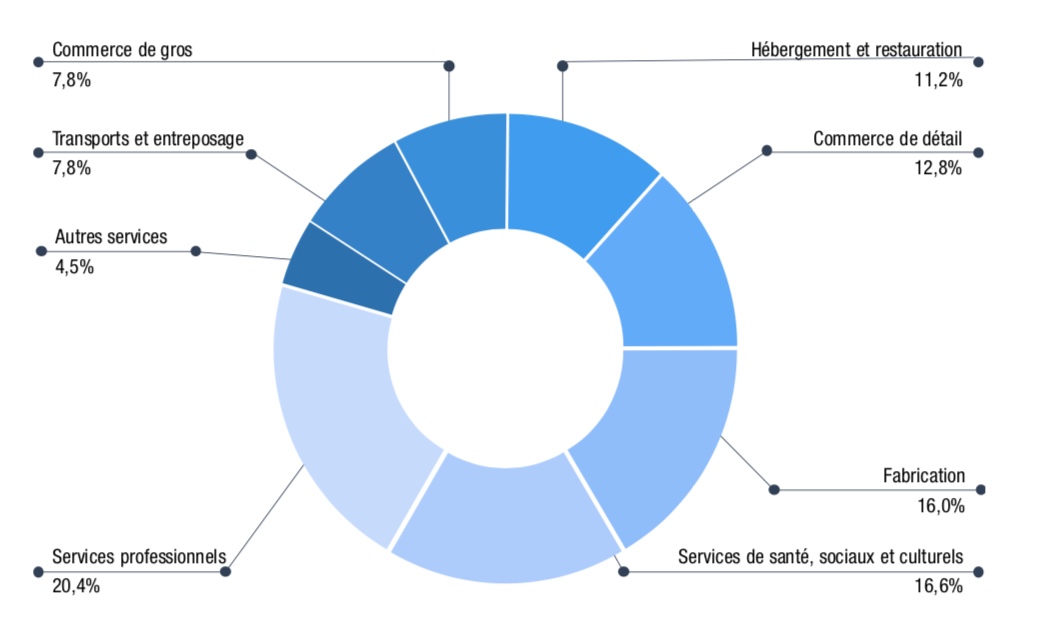

Les chiffres sur les ventes des sociétés affiliées doivent être interprétés avec prudence, car ils mesurent la valeur des ventes de l’industrie dans laquelle évolue la société affiliée, en l’occurrence les services, mais cela ne signifie pas qu’ils sont comparables aux exportations de services, telles que décrites dans cet article. Ainsi, le commerce de détail est le deuxième secteur le plus important alors que le commerce de gros arrive au quatrième rang, et ils représentent ensemble 27,1 p. 100 des ventes. Ces deux secteurs n’ont aucune catégorie comparable dans les exportations de services commerciaux et sont très probablement impliqués dans la vente de biens.

Figure 19

Ventes de services des filiales à l’étranger, 2015

Source: Statistics Canada, 2015

x Équivalent textuel pour Figure 18

Ventes de services des filiales à l’étranger, 2015

| Affilié | Part | |

|---|---|---|

| Finances et assurances | 109 170 | 32,33% |

| Commerce de détail | 49 685 | 14,71% |

| Services professionnels et techniques | 47 771 | 14,15% |

| Commerce de gros | 41 722 | 12,35% |

| Transports et entreposage | 37 919 | 11,23% |

| Services d'information et culturels | 22 620 | 6,70% |

| Autres | 28 823 | 8,53% |

Pour l’ensemble des ventes des sociétés affiliées, il y a en outre un risque de double comptage lorsqu’elles sont comparées aux exportations. Tel qu’indiqué, plus de la moitié des exportations de services sont destinées à des sociétés affiliées, et leur valeur pourrait être prise en compte dans les chiffres de vente. Qui plus est, les ventes des sociétés affiliées canadiennes peuvent revenir au Canada sous la forme d’importations.

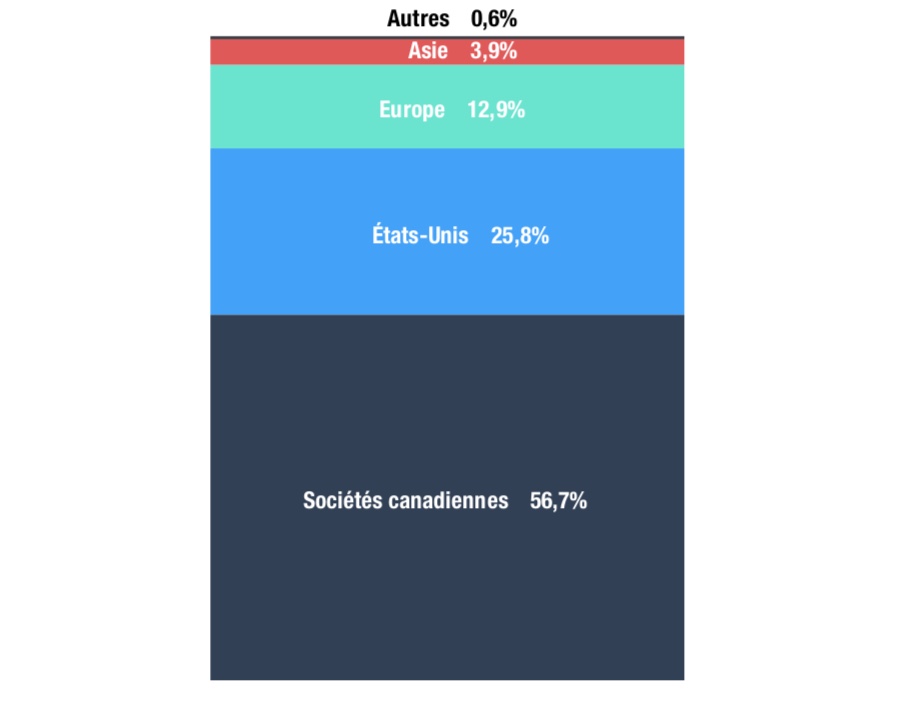

À titre d’exemple, outre les sociétés canadiennes qui établissent des filiales à l’étranger pour desservir ces marchés, les sociétés étrangères établissent des sociétés affiliées au Canada non seulement pour atteindre le marché canadien, mais aussi pour exporter. À vrai dire, en 2015, 43,3 p. 100 des exportations canadiennes de services commerciaux étaient effectuées par des sociétés étrangères établies au Canada : 25,8 p. 100 étaient le fait de sociétés américaines, 12,9 p. 100 provenaient de sociétés européennes, les sociétés d’autres pays accaparant les 4,5 p. 100 restant.

Figure 20

Exportations de services selon l’origine, 2015

Source: Statistics Canada, 2015

Équivalent textuel pour Figure 20

Exportations de services selon l’origine, 2015

| Service d'exportations by source | ||

|---|---|---|

| Sociétés canadiennes | 37 286 | 56,7% |

| États-Unis | 16 981 | 25,8% |

| Europe | 8 499 | 12,9% |

| Asie | 2 556 | 3,9% |

| Autres | 383 | 0,6% |

La mesure du commerce des services

On affirme parfois que le commerce des services n’est pas bien mesuré. Cette perception provient vraisemblablement d’une comparaison avec le commerce des biens, pour lequel il existe beaucoup plus de détails en termes de partenaires et de produits. Les données sur le commerce de biens sont également plus récentes et les statistiques sont mises à jour sur une base mensuelle. Il se peut aussi que les gens soient capables d’imaginer une voiture traversant la frontière, mais qu’ils aient plus de difficulté à comprendre comment les services d’intangibles, comme les exportations de services d’architecture, puissent être mesurés avec exactitude. Bien qu’il y ait toujours place à amélioration, rien n’indique qu’il y ait une sous-estimation systématique du commerce transfrontalier des services.

Les renseignements sur le commerce des biens proviennent des documents douaniers : les déclarations d’importation et d’exportation qui renferment de l’information détaillée sur le produit traversant la frontière. Les statistiques sur les importations de biens constituent l’étalon-or, puisque les agents des douanes sont incités à faire des inspections pour assurer la sécurité, percevoir les droits et d’autres raisons. En contraste, les statistiques sur le commerce des services proviennent d’enquêtes.Note de bas de page 21 Compte tenu des préoccupations que soulève le fardeau imposé aux répondants aux enquêtes et du fait que les enquêtes trop longues ou complexes se traduiront par des non-réponses ou des renseignements inexacts, il est seulement possible de mener des enquêtes peu fréquentes et relativement simples. De plus en plus, des données administratives sont utilisées pour compléter les renseignements tirés des enquêtes, ce qui permet d’abréger les questionnaires d’enquête pour permettre de les remplir plus facilement, tout en améliorant la qualité des données. Si des comparaisons peuvent être faites entre le commerce des biens et celui des services, le commerce des biens constitue l’exception; les méthodes employées pour mesurer le commerce des services sont comparables à celles servant à établir la plupart des autres statistiques commerciales et économiques, y compris le calcul des indicateurs de base comme le PIB.

Mesurer le commerce des services soulève des défis particuliers. Contrairement aux biens, il est communément admis que, pour les services, les exportations peuvent être mesurées plus précisément que les importations. En effet, il est souvent plus facile d’identifier, et donc de soumettre à une enquête, le producteur du service que le consommateur, qui peut être plus difficile à identifier. La plupart des services d’architecture, par exemple, seront fournis par des cabinets d’architectes, alors que presque n’importe quel particulier ou entreprise pourrait consommer des services d’architecture. Pour améliorer les statistiques sur le commerce transfrontière des services, une priorité a trait au commerce numérique et notamment la consommation de services par des particuliers sur des plateformes telles qu’Airbnb, Uber et Netflix, mais aussi des services informatiques en nuage et des logiciels offerts comme services.

La collecte de renseignements supplémentaires au niveau des partenaires et des produits est également une priorité en vue d’améliorer les données sur le commerce des services, et un certain nombre d’améliorations ont été apportées ces dernières années et se reflètent ailleurs dans cet article. La plus grande utilisation de données administratives et d’autres innovations permettent de présenter des données pour un plus grand nombre de partenaires commerciaux, en fournissant plus de détails sur le type de services échangés, et plus rapidement; d’autres améliorations sont prévues dans l’avenir.

L’une des innovations les plus significatives dans l’analyse du commerce international au cours des dernières années découle du travail consacré aux caractéristiques des exportateurs. Ce type d’analyse a montré, par exemple, que relativement peu d’exportateurs comptent pour la plus grande partie de la valeur des exportations et que relativement peu d’entreprises exportent. La théorie du commerce hétérogène, ou « nouvelle nouvelle théorie », a évolué à partir de ces travaux. Dans la plupart des pays, y compris le Canada, ces données ont reposé uniquement sur le commerce des biens. Des données comparables sur les caractéristiques des entreprises participant au commerce des services permettraient d’élargir l’analyse au-delà du secteur des biens, qui est une composante décroissante dans la plupart des économies. Les responsables de la négociation des accords commerciaux sont confrontés à un défi unique dans le cas des services en ce sens qu’il y a quatre modes de fourniture des services pouvant se retrouver dans un accord commercial. À l’heure actuelle, les données disponibles sur le mode de fourniture des services sont très limitées.

Alors que les exportations de services ne sont pas moins bien mesurées que la plupart des statistiques commerciales ou économiques, il y a place à une amélioration. Les organismes statistiques sont conscients des nombreuses préoccupations qui sont fréquemment soulevées au sujet des statistiques sur le commerce des services et s’emploient activement à les améliorer sur divers fronts.

Performance internationale

En 2017, le Canada arrivait au 18e rang des principaux exportateurs de services commerciaux dans le monde. Avec 1,6 p. 100Note de bas de page 22 des exportations mondiales de services, le Canada se situe bien en deçà des points de référence tels que sa part de la production mondiale (2,0 p. 100)Note de bas de page 23 ou du commerce des marchandises (2,4 p. 100)Note de bas de page 24. En 2017, les États-Unis étaient le plus gros exportateur de services, suivis du Royaume-Uni, tous deux reconnus pour leur bonne performance sur le marché d’exportation des services. Les Pays-Bas, l’Inde et l’Irlande « surperforment » en termes de part des exportations de services par rapport à leur part du PIB. Les Pays-Bas et l’Irlande sont deux des principales destinations de l’investissement étranger direct (IED); le premier est également une source importante d’IED. L’Inde est bien connue comme destination des activités de délocalisation des services aux entreprises. En revanche, les classements de l’Allemagne et du Japon au chapitre des services sont bien inférieurs à leur classement du côté des biens. La part de la Chine dans les exportations mondiales de services se situe également bien en deçà de sa part des exportations de biens, mais elle fait néanmoins bonne figure compte tenu de son niveau actuel de développement. Le second chapitre de cette publication offre plus de détails sur les exportations mondiales de services.

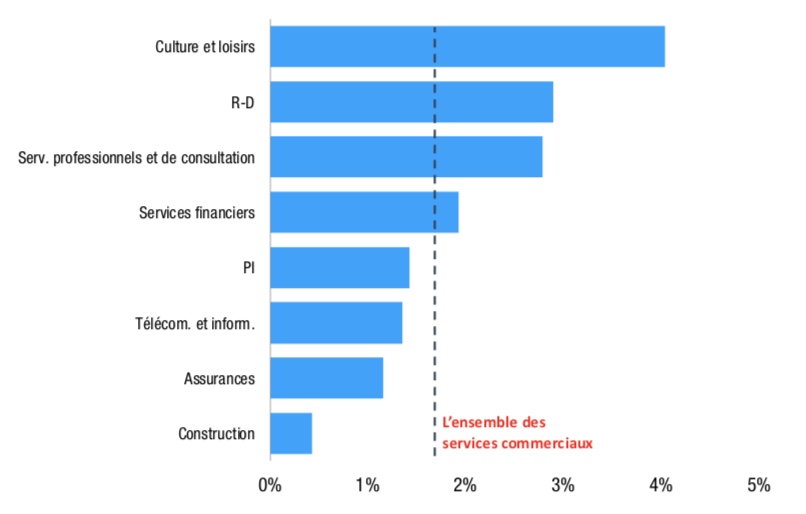

Figure 21

Part des exportations mondiales de services commerciaux détenue par le Canada

Source: WTO

Équivalent textuel pour Figure 21

Part des exportations mondiales de services commerciaux détenue par le Canada

| Part | |

|---|---|

| Construction | 0,43% |

| Assurances | 1,16% |

| Télécom. et inform. | 1,36% |

| PI | 1,42% |

| Services financiers | 1,92% |

| Serv. professionnels et de consultation | 2,79% |

| R-D | 2,89% |

| Culture et loisirs | 4,03% |

Le Canada a une part supérieure à la moyenne dans les exportations de services culturels et récréatifs, la R-D, les services professionnels et de consultation, et les services financiers. Des descriptions plus détaillées de ces catégories de services sont présentées dans la section sur les Services commerciaux. Les comparaisons internationales peuvent s’avérer difficiles : plusieurs pays ne fournissent pas de données en temps opportun sur les échanges de services commerciaux ou, dans certains cas, ne fournissent aucune donnée. De plus, lorsque des données sont présentées, il peut y avoir des différences importantes dans la définition des soussecteurs. Pour ces raisons, la compétitivité du Canada au chapitre des services commerciaux est examinée pour deux marchés spécifiques, les États-Unis et l’UE, ce qui permet d’utiliser une seule source de données pour chaque marché. Les États-Unis et l’UE sont les deux plus grands marchés au monde pour les services commerciaux, et de loin les destinations les plus importantes pour les services commerciaux canadiens.

Le Canada sur le marché des services aux États-Unis

La part des importations de services aux États-Unis détenue par le Canada s’élevait à 6,1 p. 100 en 2017, bien en deçà de sa part des importations de biens aux États-Unis, qui était de 13,0 p. 100 la même année. La part des importations canadiennes de services par les États-Unis a ainsi reculé après avoir atteint 8,4 p. 100 en 2000, une baisse d’environ un quart, qui est néanmoins inférieure à celle des biens, qui a diminué d’un tiers. Le Canada est la quatrième plus importante source d’importations de services des États-Unis, derrière le Royaume-Uni, l’Allemagne et le Japon; dans le cas des biens, le Canada se positionne deuxième derrière la Chine. Les importations de services aux États-Unis sont généralement beaucoup plus diversifiées que les importations de biens. Du côté des services, les cinq premiers pays représentent 34,1 p. 100 des importations, alors que pour les biens, les cinq premiers pays accaparent 58,8 p. 100 des importations totales. Les États-Unis sont, dans une large mesure, la destination la plus importante des exportations canadiennes de services.

Figure 22

Part des importations aux États-Unis détenue par le Canada, 1999-2017

Source: Statistics Canada

Équivalent textuel pour Figure 22

Part des importations aux États-Unis détenue par le Canada, 1999-2017

| Biens | Services | |

|---|---|---|

| 1999 | 19,43% | 8,60% |

| 2000 | 18,96% | 8,44% |

| 2001 | 18,95% | 8,32% |

| 2002 | 18,05% | 8,18% |

| 2003 | 17,65% | 8,25% |

| 2004 | 17,45% | 7,49% |

| 2005 | 17,35% | 7,42% |

| 2006 | 16,30% | 7,01% |

| 2007 | 16,11% | 6,90% |

| 2008 | 15,98% | 6,35% |

| 2009 | 14,43% | 6,12% |

| 2010 | 14,53% | 6,68% |

| 2011 | 14,34% | 7,00% |

| 2012 | 14,32% | 6,89% |

| 2013 | 14,75% | 6,68% |

| 2014 | 14,92% | 6,27% |

| 2015 | 13,32% | 5,93% |

| 2016 | 12,84% | 5,93% |

| 2017 | 12,96% | 6,09% |

Une technique couramment employée pour déterminer dans quels secteurs un pays a un avantage comparatif consiste à mesurer l’avantage comparatif révélé. L’utilisation d’une mesure de l’avantage comparatif révélé pose un défi dans le commerce des services, car les données ne sont pas toujours disponibles, et les catégories de commerce ne sont pas parfaitement comparables entre les pays à un niveau de détail significatif. Deux mesures assez simples sont utilisées pour déterminer où le Canada pourrait disposer d’un avantage comparatif dans les services; l’analyse se concentre sur deux partenaires spécifiques : les États-Unis et l’Union européenne.

Les simples soldes commerciaux peuvent constituer un indicateur de l’avantage comparatif. Par définition, un excédent signifie qu’il y a plus d’exportations que d’importations (voir la méthode du « Solde commercial » dans le tableau). Cette méthode peut être interprétée comme une mesure de l’avantage que posséderait le Canada sur les États-Unis (plutôt qu’un avantage sur les autres pays qui font du commerce sur le marché américain). Globalement, le Canada enregistre un déficit important avec les États-Unis dans le commerce des services, reflétant la vigueur du secteur des services aux États-Unis. Selon cette mesure, exprimée dans le tableau en pourcentage du commerce bilatéral, le Canada n’est excédentaire que dans quatre secteurs : les services de R-D, les « autres » services techniques, les services de comptabilité et les services informatiques. Le déficit global du Canada au poste des services, exprimé en proportion du commerce bilatéral, est de 28,6 p. 100. Utilisant cette valeur comme point de référence, cinq autres secteurs au Canada affichent un déficit inférieur à 28,6 p. 100, que l’on peut interpréter comme indiquant un léger avantage comparatif.

Une deuxième mesure de l’avantage comparatif ressemble aux mesures traditionnelles de l’avantage comparatif révélé, en utilisant la part globale des services du Canada dans les importations aux États-Unis comme point de référence. Les secteurs où la part du Canada dépasse ce point de référence peuvent être considérés comme ayant un avantage comparatif (voir la méthode de la « Part des importations » dans le tableau). Cette méthode peut être interprétée comme évaluant si le Canada possède un avantage par rapport à d’autres pays (tiers) sur le marché américain. Selon cette mesure, le Canada a un avantage dans 12 secteurs, y compris tous les secteurs identifiés à l’aide de la méthode du « Solde commercial », sauf un.

Figure 23

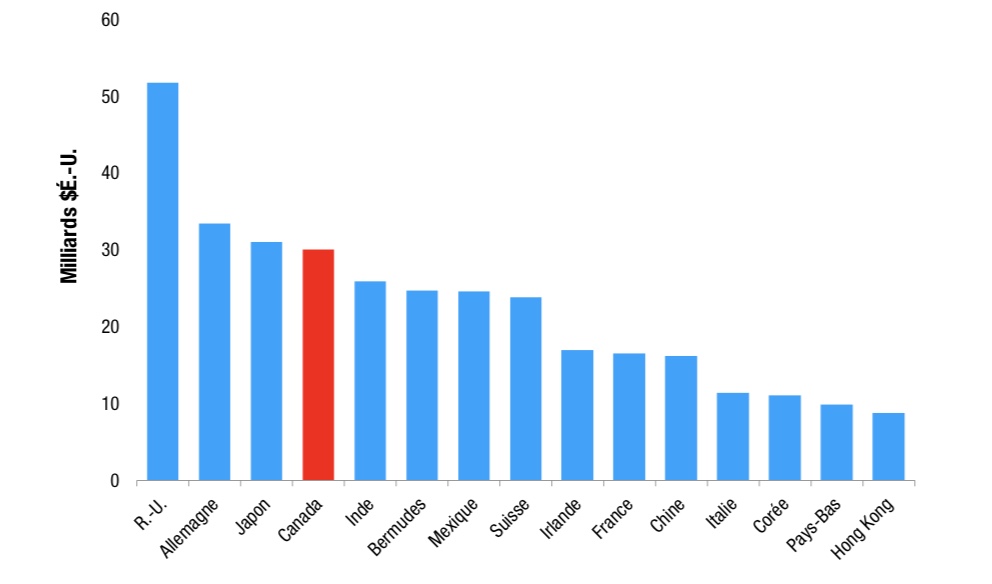

Sources principales d’importations de services des États-Unis, $ Milliards

Source: Statistics Canada

Équivalent textuel pour Figure 23

Sources principales d’importations de services des États-Unis, $ Milliards

| 2016 | |

|---|---|

| Hong Kong | 8 748 |

| Pays-Bas | 9 794 |

| Corée | 10 974 |

| Italie | 11 339 |

| Chine | 16 139 |

| France | 16 451 |

| Irlande | 16 917 |

| Suisse | 23 763 |

| Mexique | 24 569 |

| Bermudes | 24 629 |

| Inde | 25 808 |

| Canada | 29 950 |

| Japon | 31 004 |

| Allemagne | 33 395 |

| R.-U. | 51 698 |

| Solde commercial | Part des importations | |

|---|---|---|

| Publicité | -85,3 | 0,6 |

| Éducation | -73,1 | -3,7 |

| Propriété intellectuelle | -70,5 | -2,8 |

| Crédit-bail | -70,1 | -2,0 |

| Services juridiques | -65,6 | 1,1 |

| Assurances | -59,2 | -4,9 |

| Services financiers | -52,3 | 1,9 |

| Information | -51,2 | 1,4 |

| Génie industriel | -42,0 | -2,3 |

| Construction | -28,1 | 1,5 |

| Architecture | -27,8 | 1,3 |

| Télécommunications | -26,4 | 0,0 |

| Entretien et réparation | -17,2 | 10,7 |

| Serv. aux entrepr. et consultation | -6,9 | 1,0 |

| Ordinateurs | 21,5 | 5,3 |

| Comptabilité | 34,1 | 6,3 |

| Autres services techniques | 44,2 | 8,7 |

| Recherche et développement | 67,6 | 0,0 |

Solde : Excédent (déficit) du Canada avec les É.-U. en pourcentage du commerce total

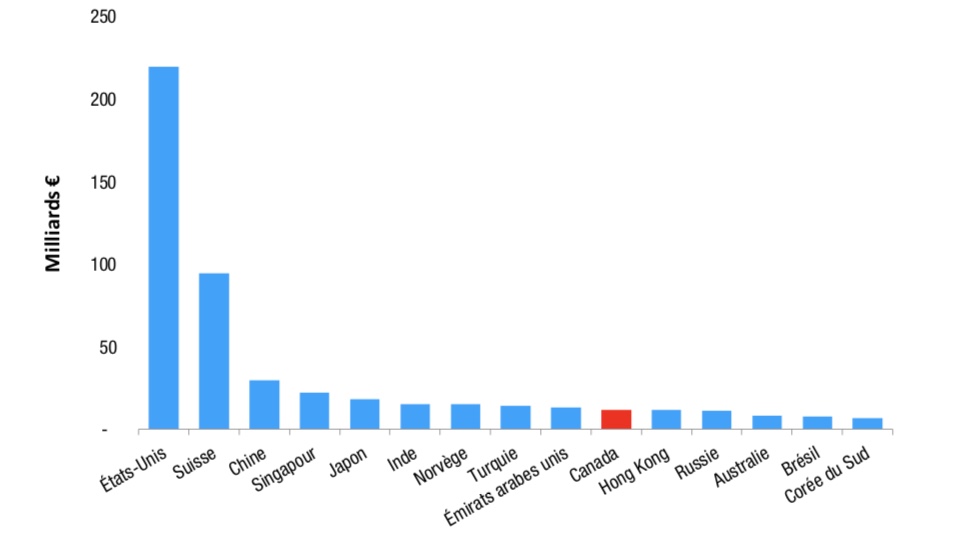

Le Canada sur le marché des services de l’UE

Contrairement aux États-Unis, où la part des importations de biens détenue par le Canada est nettement supérieure à celle des services, la part du Canada dans les importations de services et de biens de l’UE atteignait 1,7 p. 100 en 2016. Contrairement au cas des États-Unis également, où les parts des biens et des services du Canada sont toutes deux en déclin, sa part des importations de services dans l’UE a diminué graduellement, partant de 2,2 p. 100 en 2010, tandis que sa part des importations de biens est demeurée stable durant la même période.Note de bas de page 25 En 2016, le Canada était la dixième source d’importations de services de l’UE (en excluant le commerce intra-UE). Les États-Unis se démarquent comme étant, de loin, la première source des importations de services de l’UE. À titre de référence approximative, l’économie canadienne représente environ un dixième de la taille de l’économie américaine; toutefois, les importations de l’UE en provenance des États-Unis sont plus de 18 fois supérieures à celles venant du Canada, ce qui témoigne de la solide performance relative des États-Unis au chapitre des services. La Suisse se distingue également par une part élevée des importations de services de l’UE, mais étant donné son emplacement unique – entourée de pays de l’UE – et sa longue tradition de services financiers, il n’est pas aussi utile de faire des comparaisons avec le Canada. En termes de diversification des sources, les importations de services de l’UE sont légèrement moins diversifiées que ses importations de biens; les cinq premiers pays fournisseurs accaparent 53,8 p. 100 des importations totales de services, tandis que les cinq premiers représentent 52,7 p. 100 des importations totales de biens.

Figure 24

Sources principales d’importations de services de l’Union européenne, 2016, € Milliards

Source: Eurostat, 2016

Équivalent textuel pour Figure 24

Sources principales d’importations de services de l’Union européenne, 2016, € Milliards

| États-Unis | 219,3 |

|---|---|

| Suisse | 94,1 |

| Chine | 29,6 |

| Singapour | 22,0 |

| Japon | 18,0 |

| Inde | 15,3 |

| Norvège | 15,2 |

| Türkiye | 13,9 |

| Émirats arabes unis | 13,2 |

| Canada | 11,8 |

| Hong Kong | 11,4 |

| Russie | 11,3 |

| Australie | 8,3 |

| Brésil | 7,9 |

| Corée du Sud | 6,6 |

Tel que noté, la part du Canada dans les importations de services de l’UE a considérablement diminué au cours des six dernières années pour lesquelles des données comparables sont disponibles. Les services aux entreprises constituent, de loin, le plus important sous-secteur dans les importations totales de l’UE et les importations de l’UE en provenance du Canada, et sont donc responsables de la majeure partie du recul de la part du Canada dans les importations de l’UE. À vrai dire, les importations de l’UE en provenance du Canada dans ce secteur ont légèrement progressé entre 2010 et 2016 (hausse de 16,7 p. 100), mais elles n’ont pu suivre la cadence des importations totales de l’UE (gain de 95,8 p. 100).

L’utilisation de techniques similaires à celles employées pour examiner les avantages comparatifs du Canada sur le marché des importations de services aux États-Unis donne des résultats assez frappants dans le cas de l’UE.Note de bas de page 26 Comme pour les États-Unis, l’approche du solde commercial fait ressortir beaucoup moins de secteurs où le Canada pourrait détenir un avantage comparatif (six secteurs seulement), que l’approche fondée sur la part des importations. Dans l’ensemble, le Canada a enregistré un déficit commercial de 6,7 milliards d’euros avec l’UE en 2016, dont 3,5 milliards pour les services commerciaux, représentant 23,9 p. 100 des échanges bilatéraux. L’utilisation de cette valeur comme point de référence pour déterminer l’avantage comparatif, plutôt que de s’en tenir aux secteurs excédentaires, vient ajouter quatre autres secteurs et accroît considérablement le chevauchement avec les résultats obtenus pour les États-Unis. Toutefois, le plus remarquable dans le cas de l’UE est la corrélation étroite entre l’approche du solde commercial et celle de la part des importations.

On observe une forte corrélation des classements établis selon le solde commercial et selon la part des importations. Ces mesures de l’avantage comparatif vont dans le même sens que les résultats obtenus pour les États-Unis : 1) la R-D se démarque comme un secteur où le Canada fait bonne figure; 2) le Canada montre des signes davantage comparatifs dans les services professionnels et techniques; 3) certains secteurs révèlent des forces propres au marché canadien, l’éducation étant un exemple dans le cas de l’UE, alors que le Canada fait piètre figure en éducation sur le marché américain.

| Solde commercial | Part des importations | |

|---|---|---|

| Construction | -78,4 | -0,3 |

| Architecture | -78,4 | -0,7 |

| Services de santé | -77,8 | -1,0 |

| Services de location opérationnel | -72,7 | -0,6 |

| Gestion des déchets | -72,0 | -0,9 |

| Services financiers | -66,7 | -0,5 |

| Patrimoine et loisirs | -65,5 | -0,9 |

| Propriété intellectuelle | -63,0 | -0,9 |

| Information | -54,1 | 0,4 |

| Ingénierie | -50,2 | 0,6 |

| Assurances | -47,4 | 0,0 |

| Services juridiques | -44,3 | 0,4 |

| Télécommunications | -40,8 | 0,1 |

| Ordinateurs | -33,2 | 1,4 |

| Autres services aux entreprises | -21,4 | 0,1 |

| Comptabilité | -21,2 | 0,6 |

| Services scientifiques et autres services techniques | -15,7 | -0,3 |

| Éducation | -13,2 | 1,3 |

| Autres services personnels | 9,9 | 0,0 |

| Serv. aux entrepr. et gestion | 11,8 | 0,7 |

| Recherche et développement | 34,9 | 0,1 |

| Publicité | 37,2 | 0,4 |

| Services liés aux commerce | 55,2 | 0,2 |

| Services audiovisuels | 62,4 | 9,1 |

Solde : Excédent (déficit) du Canada avec l’UE en pourcentage du commerce total

Les PME exportatrices de services