Croissance du commerce dans la chaîne d’approvisionnement dans le cadre de l’Accord de Partenariat transpacifique global et progressiste

Résumé

- Le présent rapport examine l’évolution du commerce dans la chaîne d’approvisionnement à la suite de la mise en œuvre de l’Accord de Partenariat transpacifique global et progressiste (PTPGP ou « l’Accord »), comme l’exige le chapitre sur la compétitivité et la facilitation des affaires du PTPGP (article 22.3.5).

- Selon le rapport, l’Accord a contribué à stimuler l’ensemble des échanges commerciaux et le commerce dans la chaîne d’approvisionnement entre les membres du PTPGP.

- Dans l’ensemble, le PTPGP a contribué à accroître les échanges commerciaux entre les membres, comme en témoigne l’augmentation de 5,5 % des échanges intra-PTPGP de 2018 à 2021 :

- le commerce entre les membres a connu une croissance encore plus forte (+ 13,2 % de 2018 à 2021) lorsque le PTPGP a donné lieu à une « nouvelle » relation d’accord de libre-échange (ALE) – c’est-à-dire les pays n’avaient pas d’ALE avant le PTPGP;

- le commerce entre pays liés par ces « nouvelles » relations d’ALE a connu une croissance plus rapide pour les produits ayant bénéficié des réductions tarifaires du PTPGP, les échanges relatives à ces produits ayant augmenté de 16,8 % au cours de la même période.

- Dans le présent rapport, les échanges de biens intermédiaires transformés spécifiques, définis dans la Classification par grande catégorie économique (CGCE) élaborée par les Nations Unies, sont le moyen privilégié pour mesurer le commerce dans la chaîne d’approvisionnement. Le rapport permet de constater que le PTPGP contribue à faciliter et à renforcer les chaînes d’approvisionnement dans la région, et notamment que :

- la croissance des échanges intra-PTPGP dans la chaîne d’approvisionnement a été la plus élevée là où l’on s’attendait à ce que les répercussions du PTPGP sur le commerce soient les plus fortes (les répercussions prévues figurent au tableau 2), c.-à-d. lorsqu’une relation d’ALE a été créée et que des produits ont bénéficié des réductions tarifaires du PTPGP;

- ces excellents résultats du commerce dans la chaîne d’approvisionnement restent vrais lorsqu’on examine des groupes de produits particuliers, notamment Matériel de transport et Matériaux de construction et de logement – en 2021, ces 2 groupes de produits ont le plus contribué à la valeur des échanges intra-PTPGP dans la chaîne d’approvisionnement.

- Ces conclusions doivent être interprétées avec une certaine prudence compte tenu des conséquences de la pandémie mondiale sur les résultats économiques et les échanges commerciaux au cours de la période visée.

Introduction

Le présent rapport examine l’évolution du commerce dans la chaîne d’approvisionnement à la suite de la mise en œuvre de l’Accord de Partenariat transpacifique global et progressiste (PTPGP ou « l’Accord »), comme l’exige le chapitre sur la compétitivité et la facilitation des affaires du PTPGP (article 22.3.5) : « Au cours de la quatrième année suivant la date d’entrée en vigueur du présent accord, le Comité amorce un examen de la mesure dans laquelle le présent accord a facilité le développement, le renforcement et le fonctionnement des chaînes d’approvisionnement dans la zone de libre-échange ».

Le PTPGP est un méga-accord commercial régional entre 12 pays de l’Asie-Pacifique et au-delà : Australie, Brunéi, Canada, Chili, Japon, Malaisie, Mexique, Nouvelle-Zélande, Pérou, Singapour, Vietnam et Royaume-UniNote de bas de page 1. Désormais en vigueur pour les 11 membres initiaux, l’Accord forme un bloc commercial régional important sur le plan économique qui représente environ un huitième du PIB mondial.

La première section de cette étude se concentre sur la tendance globale des échanges intra-PTPGP de 2018 à 2021, qui sont divisés en « nouveaux » et « existants », selon que les partenaires commerciaux concernés avaient ou non conclu un ALE avant le PTPGP. La deuxième section présente l’utilisation de la CGCE dans les analyses pour mesurer le commerce dans la chaîne d’approvisionnement. La troisième section présente l’intégration des marges de préférence tarifaire du PTPGP dans les analyses.

Il est important de noter que, bien que le présent rapport permette de constater que l’Accord a eu des répercussions positives sur les échanges intra-PTPGP et le commerce dans la chaîne d’approvisionnement, il concerne des données collectées de 2018 à 2021, une période pendant laquelle la pandémie de COVID-19 a nui à la plupart des secteurs des chaînes d’approvisionnement mondiale et régionale de manière variable, et doit, par conséquent, être interprété avec une certaine prudence.

Commerce global

Douze pays participent au PTPGP, mais l’Accord n’est pas entré en vigueur en même temps pour tous ses membres. Il est entré en vigueur : le 30 décembre 2018 pour l’Australie, le Canada, le Japon, le Mexique, la Nouvelle-Zélande et Singapour; le 14 janvier 2019 pour le Vietnam; le 19 septembre 2021 pour le Pérou; le 29 novembre 2022 pour la Malaisie; le 21 février 2023 pour le Chili; le 12 juillet 2023 pour le Brunéi. Le PTPGP n’est pas encore entré en vigueur pour le Royaume-Uni. Dans le présent rapport, on entend par « échanges intra-PTPGP » les échanges entre l’Australie, le Canada, le Japon, le Mexique, la Nouvelle-Zélande, Singapour et le Vietnam, car, au moment de rédiger ces lignes, il ne s’était pas écoulé suffisamment de temps depuis l’entrée en vigueur de l’Accord pour analyser ses répercussions sur le Pérou, la Malaisie, le Chili, le Brunéi et le Royaume-Uni.

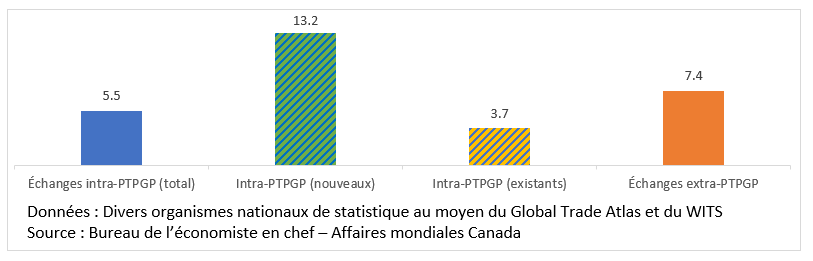

En 2021, la dernière année pour laquelle des données sont disponibles au moment de la présente analyse, le total des échanges intra-PTPGPNote de bas de page 2 a atteint 308,9 milliards de $ USNote de bas de page 3, soit une augmentation de 5,5 % par rapport à 2018, l’année précédant l’entrée en vigueur de l’Accord. En comparaison, les échanges extra-PTPGPNote de bas de page 4 ont augmenté de 7,4 % au cours de la même période. Toutefois, étant donné que de nombreuses parties ayant ratifié le PTPGP avaient déjà conclu des ALE les uns avec les autres, les répercussions du PTPGP seraient probablement moindres dans le cas de relations d’ALE préexistantes. Parmi les 21 relations commerciales entre les parties ayant ratifié le PTPGP, 10 peuvent être classées comme une relation d’ALE « nouvelle » (tableau 1).

Tableau 1 : Relation commerciale entre membres ayant ratifié le PTPGP, selon que la relation d’ALE existait déjà ou est nouvelle (découle du PTPGP)

| Partenaire (exportateur) | ||||||||

|---|---|---|---|---|---|---|---|---|

| Australie | Canada | Japon | Mexique | Nouvelle-Zélande | Singapour | Vietnam | ||

| Déclarant (importateur) | Australie | Nouvelle | Existante | Nouvelle | Existante | Existante | Existante | |

| Canada | Nouvelle | Nouvelle | Existante | Nouvelle | Nouvelle | Nouvelle | ||

| Japon | Existante | Nouvelle | Existante | Nouvelle | Existante | Existante | ||

| Mexique | Nouvelle | Existante | Existante | Nouvelle | Nouvelle | Nouvelle | ||

| Nouvelle-Zélande | Existante | Nouvelle | Nouvelle | Nouvelle | Existante | Existante | ||

| Singapour | Existante | Nouvelle | Existante | Nouvelle | Existante | Existante | ||

| Vietnam | Existante | Nouvelle | Existante | Nouvelle | Existante | Existante | ||

La séparation des échanges intra-PTPGP selon que la relation d’ALE est nouvelle ou existante (échanges intra-PTPGP « nouveaux » et « existants ») montre les avantages du PTPGP. En 2021, les « nouveaux » échanges intra-PTPGP ont atteint 61,6 milliards de $ US, en augmentation de 13,2 % par rapport à 2018. En revanche, les échanges intra-PTPGP « existants » ont augmenté de 3,7 % au cours de la même période pour atteindre 247,2 milliards de $ US (figure 1 et tableau 3 de l’annexe 2).

Figure 1 : Croissance (%) des échanges intra-PTPGP et extra-PTPGP de 2018 à 2021

Version texte - Figure 1

| Échanges intra-PTPGP (total) | Intra-PTPGP (nouveaux) | Intra-PTPGP (existants) | Échanges extra-PTPGP | |

|---|---|---|---|---|

| Croissance (%) des échanges intra-PTPGP et extra-PTPGP de 2018 à 2021 | 5.5 | 13.2 | 3.7 | 7.4 |

Mesurer le commerce dans la chaîne d’approvisionnement avec les grandes catégories économiques

La CGCE élaborée par l’ONU permet de ventiler le commerce de marchandises en 3 grands groupes : les produits de consommation finale, les produits d’équipement et les produits intermédiaires. Les produits de consommation finale sont utilisés par les ménages pour leur consommation personnelle et n’entrent pas dans le processus de production. Les produits d’équipement sont les immobilisations utilisées à plusieurs reprises et sur plusieurs périodes dans le processus de production pour fabriquer d’autres produits. Les produits intermédiaires sont les intrants utilisés par les producteurs pour fabriquer des produits de consommation finale. C’est la catégorie des produits intermédiaires qui sert à définir le « commerce dans la chaîne d’approvisionnement ». Les statistiques sur le commerce des produits intermédiaires rendent compte des échanges de pièces, de composants et d’accessoires qui se déroulent au sein des chaînes d’approvisionnement (Organisation mondiale du commerce, s.d.). Les produits intermédiaires sont fréquemment utilisés comme indicateur de mesure du commerce dans la chaîne d’approvisionnement (p. ex. OCDE, 2013; Nicita et coll., 2013).

Toutefois, tous les produits intermédiaires ne sont pas identiques. D’une part, les produits intermédiaires primaires sont des produits des secteurs primaires de l’économie (c’est-à-dire l’agriculture, la foresterie, la pêche et les industries extractives), et des produits de ces secteurs qui n’ont subi que des changements mineurs dans le processus de fabrication. D’autre part, les produits intermédiaires transformés doivent une grande partie de leur valeur aux industries de transformation ou de fabrication. Les produits intermédiaires transformés peuvent être divisés en biens intermédiaires transformés génériques (BIG) et en biens intermédiaires transformés spécifiques (BIS). Les BIG sont des biens homogènes, qui sont négociés sur un marché organisé, ou des biens de référence ayant des prix publiés. Les BIS sont des biens différenciés sans prix publiés. Les BIS nécessitent souvent une coordination explicite entre les industries qui les produisent et les consomment. Tandis que le commerce des BIG est souvent de nature indépendante, le commerce des BIS nécessite une coordination explicite entre les parties concernées et s’inscrit dans la conceptualisation étroite des chaînes de valeur mondiales où les entreprises échangent des intrants très précis (personnalisés) grâce à une coordination explicite (voir l’annexe 1 pour plus de détails). Statistique Canada (2022) a récemment utilisé les BIS comme indicateur de mesure du commerce dans la chaîne d’approvisionnement. Par exemple, les BIG comprennent des produits comme les pneus, les produits semi-finis en alliage d’acier et les fils d’acier inoxydable, tandis que les BIS comprennent des produits comme les pièces et accessoires de carrosserie pour véhicules automobiles, les moteurs, les pièces de turboréacteur ou de turbopropulseur et les pièces pour véhicules automobiles.

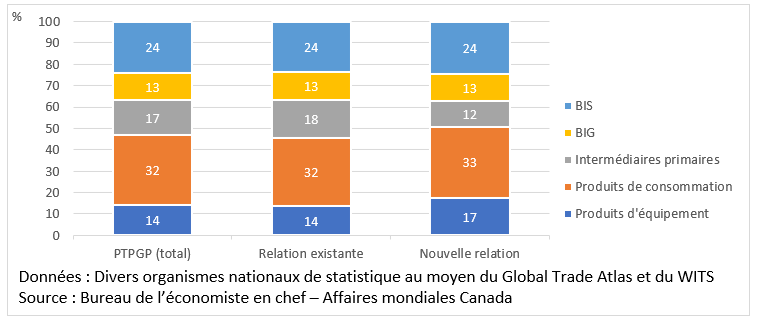

Que les relations commerciales intra-PTPGP soient « nouvelles » ou « existantes », les biens de consommation constituent la plus grande part des échanges intra-PTPGP de biens (environ un tiers) suivis par les BIS (près du quart). La composition des catégories de la CGCE est similaire entre les échanges intra-PTPGP « existants » et « nouveaux » (figure 2).

Figure 2 : Composition (%) des échanges intra-PTPGP en 2021, par catégorie de la CGCE

Version texte - Figure 2

| Composition (%) des échanges intra-PTPGP en 2021, par catégorie de la CGCE | PTPGP (total) | Relation existante | Nouvelle relation |

|---|---|---|---|

| Produits d'équipement | 14 | 14 | 17 |

| Produits de consommation | 32 | 32 | 33 |

| Intermédiaires primaires | 17 | 18 | 12 |

| BIG | 13 | 13 | 13 |

| BIS | 24 | 24 | 24 |

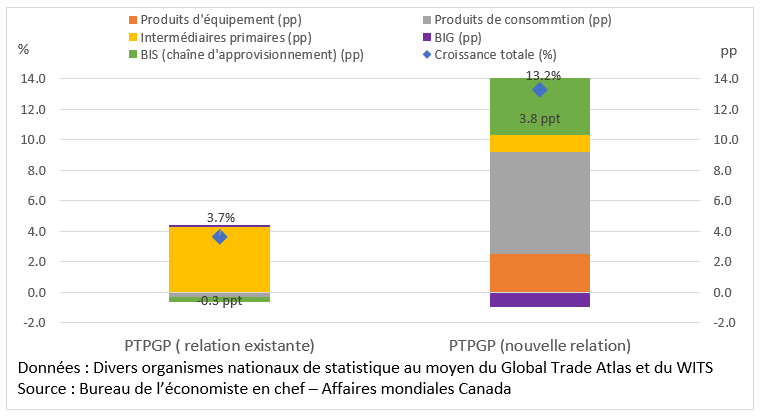

Le type de biens qui stimulent la croissance des échanges intra-PTPGP est différent pour les relations d’ALE « nouvelles » et « existantes ». De 2018 à 2021, les échanges intra-PTPGP « existants » ont augmenté de 3,7 %, mais cette hausse est presque entièrement attribuable aux produits intermédiaires primaires, qui ont contribué à cette croissance à hauteur de 4,3 points de pourcentage. La contribution de tous les autres types de biens (de consommation, d’équipement, BIG, BIS) à la croissance des échanges intra-PTPGP « existants » a été presque nulle ou négative. En revanche, la contribution à la croissance des « nouveaux » échanges intra-PTPGP (+13,2 %) est plus diversifiée, car la croissance vient principalement des biens de consommation qui ont représenté 6,7 points de pourcentage. En 2e place, on trouve les BIS (ou commerce dans la chaîne d’approvisionnement), qui ont augmenté de 16,1 % (figure 3) de 2018 à 2021 pour contribuer à la croissance à hauteur de 3,8 points de pourcentage (figure 4). Les biens d’équipement ont augmenté de 14,8 %, soit une contribution de 2,5 points de pourcentage, et les produits intermédiaires primaires ont augmenté de 9,0 %, ce qui correspond à une contribution de 1,1 point de pourcentage (figure 3, figure 4 et tableau 3 de l’annexe 2).

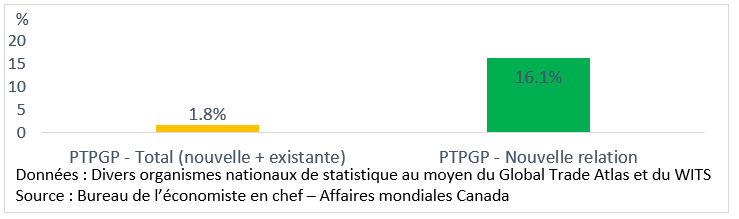

Pour résumer la situation du point de vue du commerce dans la chaîne d’approvisionnement, les échanges de BIS ont augmenté de 16,1 % de 2018 à 2021 parmi les « nouvelles » relations d’ALE au sein du PTPGP, par rapport à une augmentation de 1,8 % de l’ensemble du commerce intra-PTPGP dans la chaîne d’approvisionnement. Il est encore plus remarquable de noter la forte croissance du commerce dans la chaîne d’approvisionnement entre les « nouvelles » relations d’ALE du PTPGP, étant donné que cette période comprend les conséquences de la pandémie mondiale, ce qui laisse penser que le PTPGP a contribué à renforcer la résilience des chaînes d’approvisionnement dans la région (figure 3, figure 4 et tableau 3 de l’annexe 2).

Figure 3 : Croissance (%) des échanges intra-PTPGP dans la chaîne d’approvisionnement de 2018 à 2021

Version texte - Figure 3

| Croissance (%) des échanges intra-PTPGP dans la chaîne d’approvisionnement de 2018 à 2021 | |

|---|---|

| PTPGP - Total (nouvelle + existante) | 1.8 |

| PTPGP - Nouvelle relation | 16.1 |

Figure 4 : Croissance (%) des échanges au sein du PTPGP et contribution (points de pourcentage) à la croissance, par la relation d’ALE « nouvelle » et « existante » et par catégorie de la CGCE

Version texte - Figure 4

| Croissance (%) des échanges au sein du PTPGP et contribution (points de pourcentage) à la croissance, par la relation d’ALE « nouvelle » et « existante » et par catégorie de la CGCE | PTPGP ( relation existante) | PTPGP (nouvelle relation) |

|---|---|---|

| Croissance totale (%) | 3.7 | 13.2 |

| Produits d'équipement (pp) | -0.1 | 2.5 |

| Produits de consommtion (pp) | -0.2 | 6.7 |

| Intermédiaires primaires (pp) | 4.3 | 1.1 |

| BIG (pp) | 0.0 | -1.0 |

| BIS (chaîne d'approvisionnement) (pp) | -0.3 | 3.8 |

Intégrer les marges de préférence tarifaire

Pour les membres de l’Organisation mondiale du commerce, le taux de droits que les pays imposent aux importations en provenance d’autres pays membres de l’organisation est appelé taux tarifaire de la nation la plus favorisée (NPF). Les ALE comme le PTPGP permettent de réduire les taux tarifaires à un niveau inférieur aux taux tarifaires de la NPF pour de nombreux produits et éliminent souvent complètement les droits de douane pour la plupart des produits. La marge de préférence est la différence entre le taux tarifaire préférentiel du PTPGP et le taux tarifaire de la NPF. Dans le présent rapport, les produits « touchés par le PTPGP » sont ceux pour lesquels le taux tarifaire préférentiel du PTPGP est inférieur au taux tarifaire de la NPF. Étant donné que les produits « en franchise de droits NPF » bénéficient déjà d’un taux tarifaire de la NPF nul, ils ne devraient pas être touchés directement par les ALE. Enfin, les produits « non concernés par le PTPGP » sont ceux pour lesquels le taux tarifaire de la NPF est supérieur à 0, mais pas différent du taux du PTPGP. Toutefois, étant donné que ces produits sont peu nombreux et produisent une faible valeur des échanges, qui s’élève à moins de 1 milliard de $ dollars US pour les relations d’ALE « nouvelles » et « existantes » dans le cadre du PTPGP, ils sont donc généralement exclus des analyses ci-dessous.

En raison de la disponibilité des données tarifaires, la composition de la relation d’ALE « nouvelle » et « existante » est légèrement différente dans cette section. Comme les données sur les taux tarifaires du Mexique et du Vietnam n’étaient pas disponibles au moment de rédiger le présent rapport, les importations en provenance de ces pays ont été exclues des analyses de cette section.

En combinant les marges de préférence tarifaire avec les relations d’ALE « nouvelles » et « existantes » – toutes les autres conditions économiques étant égales par ailleurs –, les répercussions prévues sur les échanges intra-PTPGP sont les suivantes :

Tableau 2 : Répercussions prévues de l’Accord sur les échanges intra-PTPGP en fonction de la relation d’ALE et des marges de préférence tarifaire

| État de la relation d’ALE | |||

|---|---|---|---|

| Relation d’ALE « nouvelle » | Relation d’ALE « existante » | ||

| Marges de préférence tarifaire | Produits touchés par le PTPGP | L’incidence sur les échanges devrait être forte en raison de la réduction des droits de douane et d’autres mesures de facilitation des échanges d’une nouvelle relation d’ALE. | L’incidence des droits de douane devrait être moins importante, puisque la plupart des produits bénéficient déjà de faibles droits d’autres ALE et que, par conséquent, seuls quelques produits représentant une faible valeur commerciale en bénéficient lorsque les droits de douane du PTPGP sont inférieurs à ceux d’autres ALE. De même, d’autres mesures de facilitation des échanges du PTPGP peuvent avoir une incidence si elles sont plus rigoureuses que celles d’autres ALE. |

| Produits en franchise de droits NPF | L’incidence sur les échanges devrait être modeste, puisque les droits de la plupart des produits sont déjà nuls; toutefois, d’autres mesures de facilitation des échanges d’une nouvelle relation d’ALE pourraient avoir une incidence positive. | L’incidence des droits de douane devrait être presque nulle, puisque les droits de tous les produits sont déjà nuls. En outre, d’autres mesures de facilitation des échanges du PTPGP peuvent avoir une incidence si elles sont plus rigoureuses que celles d’autres ALE. | |

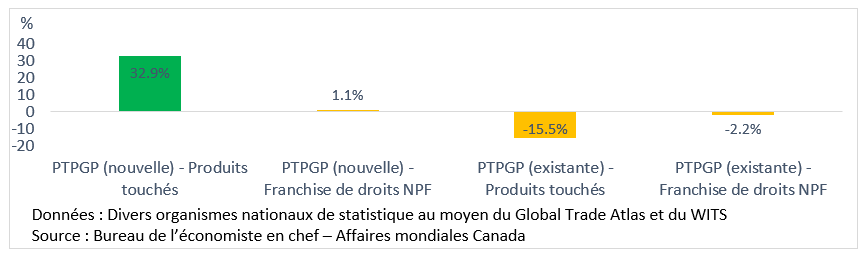

Assez logiquement, la croissance des échanges a été la plus rapide là où une « nouvelle » relation d’ALE a été créée et pour les produits ayant bénéficié de réductions de taux tarifaire grâce au PTPGP, notamment dans le cas du commerce dans la chaîne d’approvisionnement. Les échanges de produits « touchés » par l’Accord dans une « nouvelle » relation d’ALE ont augmenté le plus rapidement (+16,8 %, figure 5) de 2018 à 2021 pour atteindre 16,4 milliards de $ US (tableau 4 de l’annexe 2), et à cette intersection de relation d’ALE et de marges de préférence tarifaire, le commerce dans la chaîne d’approvisionnement (échanges de BIS) a augmenté de 32,9 % au cours de la même période (figure 6).

Ces conclusions montrent que les échanges intra-PTPGP dans la chaîne d’approvisionnement ont obtenu les meilleurs résultats là où les répercussions prévues du PTPGP sur le commerce ont été les plus fortes, c.-à-d. à l’intersection des « nouvelles » relations d’ALE et des produits « touchés » par le PTPGP. Il est important de noter que ces résultats, qui correspondent à une période troublée par la pandémie mondiale, en particulier les perturbations généralisées des chaînes d’approvisionnement, doivent, par conséquent, être interprétés avec prudence.

Figure 5 : Croissance (en %) des échanges intra-PTPGP de 2018 à 2021, selon l’intersection de la relation d’ALE et des marges de préférence tarifaire

Version texte - Figure 5

| PTPGP (nouvelle) - Produits touchés | PTPGP (nouvelle) - Franchise de droits NPF | PTPGP (existante) - Produits touchés | PTPGP (existante) - Franchise de droits NPF | |

|---|---|---|---|---|

| Croissance (en %) des échanges intra-PTPGP de 2018 à 2021, selon l’intersection de la relation d’ALE et des marges de préférence tarifaire | 16.8 | 11.5 | 2.7 | 5.0 |

Figure 6 : Croissance (%) du commerce intra-PTPGP dans la chaîne d’approvisionnement de 2018 à 2021

Version texte - Figure 6

| Croissance (%) du commerce intra-PTPGP dans la chaîne d’approvisionnement de 2018 à 2021 | |

|---|---|

| PTPGP (nouvelle) - Produits touchés | 32.9 |

| PTPGP (nouvelle) - Franchise de droits NPF | 1.1 |

| PTPGP (existante) - Produits touchés | -15.5 |

| PTPGP (existante) - Franchise de droits NPF | -2.2 |

Groupe de produits Matériel de transport du PTPGP

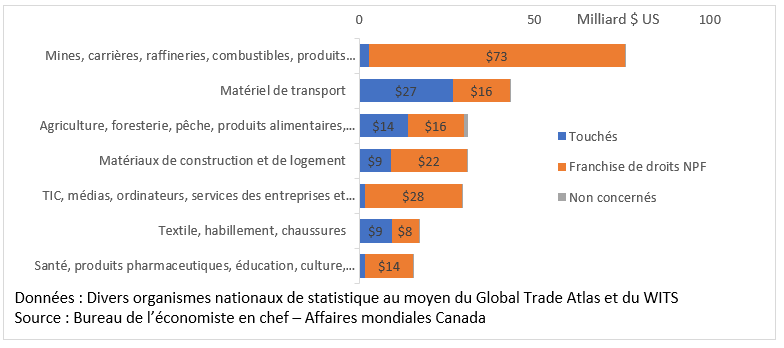

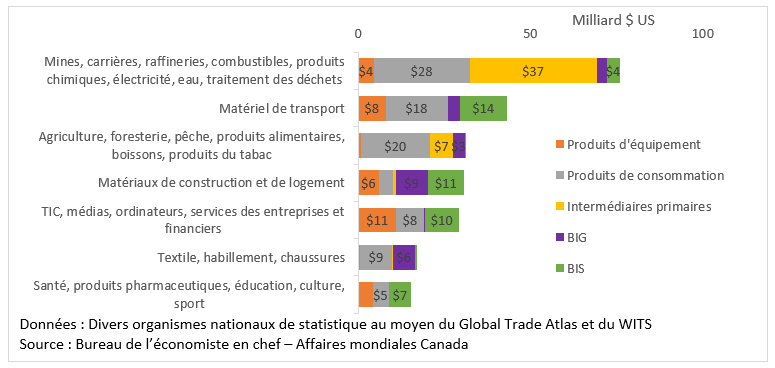

Outre le classement des biens échangés en produits de consommation, d’équipement et intermédiaires, la CGCE divise également les produits en 8 grandes catégories (voir l’annexe 1 pour obtenir plus de détails). Le groupe de produits Matériel de transportNote de bas de page 5 est le 2e en importanceNote de bas de page 6, avec des échanges intra-PTPGP d’une valeur de 43,1 milliards de $ US en 2021, dont 26,6 milliards de $ US provenaient de produits « touchés » par les réductions tarifaires du PTPGP, ce qui fait du groupe de produits Matériel de transport le principal à être « touché » par le PTPGP (figure 7). De cette valeur de 43,1 milliards de $ US, 13,7 milliards de $ US provenaient du commerce dans la chaîne d’approvisionnement (échanges de BIS), ce qui fait également du groupe de produits Matériel de transport la principale catégorie qui contribue au commerce intra-PTPGP dans la chaîne d’approvisionnement (figure 10).

Figure 7 : Échanges intra-PTPGP en 2021, par marges de préférence tarifaire et catégorie de la CGCE

Version texte - Figure 7

| Échanges intra-PTPGP en 2021, par marges de préférence tarifaire et catégorie de la CGCE (milliards de dollars américains) | Touchés | Franchise de droits NPF | Non concernés |

|---|---|---|---|

| Santé, produits pharmaceutiques, éducation, culture, sport | 1.7 | 13.7 | 0.0 |

| Textile, habillement, chaussures | 9.2 | 7.7 | 0.1 |

| TIC, médias, ordinateurs, services des entreprises et financiers | 1.6 | 27.7 | 0.0 |

| Matériaux de construction et de logement | 9.0 | 21.7 | 0.0 |

| Agriculture, foresterie, pêche, produits alimentaires, boissons, produits du tabac | 13.8 | 16.1 | 1.1 |

| Matériel de transport | 26.6 | 16.5 | 0.0 |

| Mines, carrières, raffineries, combustibles, produits chimiques, électricité, eau, traitement des déchets | 2.7 | 73.1 | 0.0 |

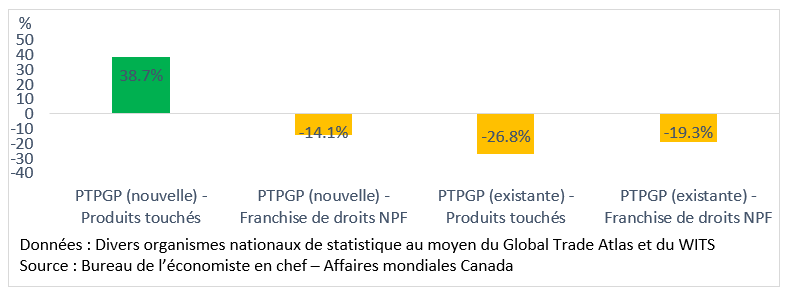

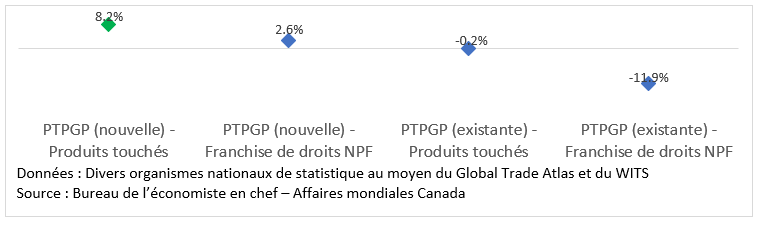

À l’instar du total des échanges intra-PTPGP, les échanges intra-PTPGP pour le groupe de produits Matériel de transport ont augmenté le plus rapidement là où l’on s’attendait à ce que les répercussions du PTPGP sur le commerce soient les plus fortes, c.-à-d. à l’intersection des « nouvelles » relations d’ALE et des produits « touchés » par le PTPGP. À cette intersection, les échanges intra-PTPGP du groupe de produits Matériel de transport ont augmenté de 8,2 % de 2018 à 2021 (figure 9), dépassant la croissance de ce groupe à d’autres intersections. Le commerce dans la chaîne d’approvisionnement du groupe de produits Matériel de transport a obtenu de bons résultats à l’intersection des « nouvelles » relations d’ALE et des produits « touchés » par le PTPGP, avec une croissance de 38,7 % au cours de la même période (figure 8). Encore une fois, malgré la forte corrélation entre les résultats commerciaux de la chaîne d’approvisionnement et les répercussions prévues du PTPGP, il est difficile d’établir une causalité, puisque d’autres facteurs économiques n’ont pas été pris en compte.

Figure 8 : Croissance (%) du commerce intra-PTPGP dans la chaîne d’approvisionnement de 2018 à 2021 – groupe de produits Matériel de transport

Version texte - Figure 8

| Croissance (%) du commerce intra-PTPGP dans la chaîne d’approvisionnement de 2018 à 2021 – groupe de produits Matériel de transport | |

|---|---|

| PTPGP (nouvelle) - Produits touchés | 38.7 |

| PTPGP (nouvelle) - Franchise de droits NPF | -14.1 |

| PTPGP (existante) - Produits touchés | -26.8 |

| PTPGP (existante) - Franchise de droits NPF | -19.3 |

Figure 9 : Croissance (%) des échanges intra-PTPGP de 2018 à 2021, selon l’intersection de la relation d’ALE et des marges de préférence tarifaire – groupe de produits Matériel de transport

Version texte - Figure 9

| PTPGP (nouvelle) - Produits touchés | PTPGP (nouvelle) - Franchise de droits NPF | PTPGP (existante) - Produits touchés | PTPGP (existante) - Franchise de droits NPF | |

|---|---|---|---|---|

| Croissance (%) des échanges intra-PTPGP de 2018 à 2021, selon l’intersection de la relation d’ALE et des marges de préférence tarifaire – groupe de produits Matériel de transport | 8.2 | 2.6 | -0.2 | -11.9 |

Groupe de produits Matériaux de construction et de logementNote de bas de page 7

Dans les échanges intra-PTPGP, le groupe de produits Matériaux de construction et de logement est le 4e en importanceNote de bas de page 8, avec une valeur de 30,8 milliards de $ US en 2021, dont 10,6 milliards de $ US provenaient du commerce dans la chaîne d’approvisionnement (échanges de BIS), ce qui en fait le 2e plus grand groupe pour les échanges intra-PTPGP dans la chaîne d’approvisionnement après le groupe des produits Matériel de transport (figure 10).

Figure 10 : Échanges intra-PTPGP en 2021, par catégories d’utilisation finale et catégorie de la CGCE

Version texte - Figure 10

| Échanges intra-PTPGP en 2021, par catégories d’utilisation finale et catégorie de la CGCE (milliards de dollars américains) | Produits d'équipement | Produits de consommation | Intermédiaires primaires | BIG | BIS |

|---|---|---|---|---|---|

| Santé, produits pharmaceutiques, éducation, culture, sport | 4.1 | 4.7 | 0.0 | 0.0 | 6.6 |

| Textile, habillement, chaussures | 0.4 | 9.5 | 0.1 | 6.5 | 0.6 |

| TIC, médias, ordinateurs, services des entreprises et financiers | 11.1 | 7.9 | 0.0 | 0.2 | 10.1 |

| Matériaux de construction et de logement | 5.9 | 4.2 | 0.7 | 9.3 | 10.6 |

| Agriculture, foresterie, pêche, produits alimentaires, boissons, produits du tabac | 0.6 | 20.2 | 6.5 | 3.5 | 0.1 |

| Matériel de transport | 7.9 | 18.0 | 0.0 | 3.6 | 13.7 |

| Mines, carrières, raffineries, combustibles, produits chimiques, électricité, eau, traitement des déchets | 4.5 | 27.9 | 36.8 | 3.0 | 3.7 |

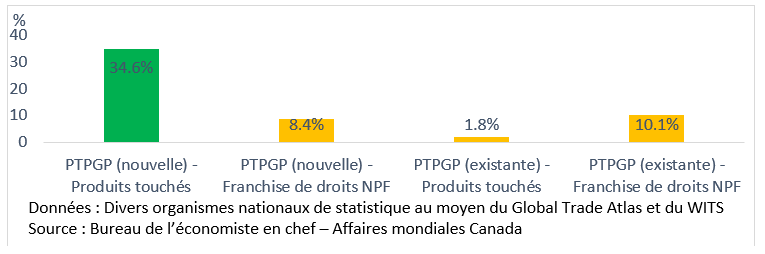

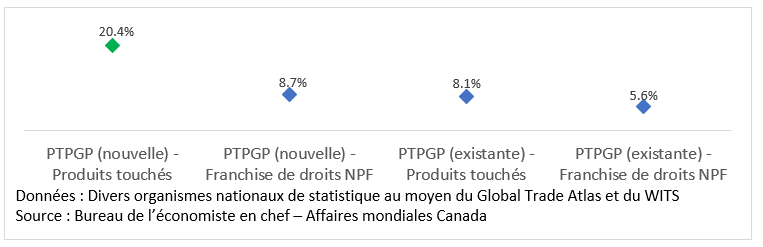

Encore une fois, les échanges intra-PTPGP du groupe de produits Matériaux de construction et de logement ont connu la croissance la plus rapide là où l’on s’attendait à ce que les répercussions du PTPGP sur le commerce soient les plus fortes, c.-à-d. à l’intersection des « nouvelles » relations d’ALE et des produits « touchés » par le PTPGP. À cette intersection, les échanges intra-PTPGP du groupe de produits Matériaux de construction et de logement ont augmenté de 20,4 % de 2018 à 2021 (figure 12). En ce qui concerne le commerce dans la chaîne d’approvisionnement, les échanges de BIS du groupe de produits Matériaux de construction et de logement ont obtenu de bons résultats à l’intersection des « nouvelles » relations d’ALE et des produits « touchés » par le PTPGP, avec une croissance de 34,6 % au cours de la même période (figure 11). Les résultats des échanges du groupe de produits Matériaux de construction et de logement fournissent une preuve supplémentaire de la corrélation entre la croissance du commerce dans la chaîne d’approvisionnement et les résultats escomptés du PTPGP, mais encore une fois, il est impossible d’établir une causalité, puisque d’autres facteurs économiques, comme la pandémie de COVID-19, auraient également pu avoir une incidence.

Figure 11 : Croissance (%) du commerce intra-PTPGP dans la chaîne d’approvisionnement de 2018 à 2021 – groupe de produits Matériaux de construction et de logement

Version texte - Figure 11

| Croissance (%) du commerce intra-PTPGP dans la chaîne d’approvisionnement de 2018 à 2021 – groupe de produits Matériaux de construction et de logement | |

|---|---|

| PTPGP (nouvelle) - Produits touchés | 34.6 |

| PTPGP (nouvelle) - Franchise de droits NPF | 8.4 |

| PTPGP (existante) - Produits touchés | 1.8 |

| PTPGP (existante) - Franchise de droits NPF | 10.1 |

Figure 12 : Croissance (%) des échanges intra-PTPGP de 2018 à 2021, selon l’intersection de la relation d’ALE et des marges de préférence tarifaire – groupe de produits Matériaux de construction et de logement

Version texte - Figure 12

| PTPGP (nouvelle) - Produits touchés | PTPGP (nouvelle) - Franchise de droits NPF | PTPGP (existante) - Produits touchés | PTPGP (existante) - Franchise de droits NPF | |

|---|---|---|---|---|

| Croissance (%) des échanges intra-PTPGP de 2018 à 2021, selon l’intersection de la relation d’ALE et des marges de préférence tarifaire – groupe de produits Matériaux de construction et de logement | 20.4 | 8.7 | 8.1 | 5.6 |

Conclusion

Le présent rapport montre que les échanges intra-PTPGP et le commerce dans la chaîne d’approvisionnement ont obtenu de bons résultats là où l’on s’attendait à ce que les répercussions du PTPGP sur le commerce soient les plus fortes, c.-à-d. lorsqu’une relation d’ALE a été créée et que des produits ont bénéficié des réductions tarifaires de l’Accord. Par exemple, les groupes de produits Matériel de transport et Matériaux de construction et de logement, dont les produits ont obtenu des résultats élevés de 2018 à 2021, ont été les 2 principaux contributeurs au commerce dans la chaîne d’approvisionnement intra-PTPGP.

Dans l’ensemble, les échanges intra-PTPGP ont augmenté de 5,5 % de 2018 à 2021, mais dans le cas où une nouvelle relation de libre-échange a été créée et pour les produits bénéficiant des réductions tarifaires de l’Accord, ces échanges ont augmenté de 16,8 %, dépassant la croissance globale des échanges intra-PTPGP ainsi que la croissance des échanges extra-PTPGP. Du point de vue de la chaîne d’approvisionnement, lorsque des produits ont bénéficié d’une « nouvelle » relation d’ALE et de réductions tarifaires, le commerce dans la chaîne d’approvisionnement a augmenté de 32,9 % de 2018 à 2021.

Cette étude permet de conclure qu’il existe une relation étroite entre le PTPGP et l’amélioration des résultats du commerce dans la chaîne d’approvisionnement. On pourrait considérer que ces résultats sont d’autant plus remarquables qu’ils ont été obtenus malgré des perturbations économiques dues à une pandémie mondiale. Toutefois, il est trop tôt pour en cerner les répercussions avec certitude ou en tirer des conclusions claires en matière de politiques, compte tenu de la période limitée de l’étude, des perturbations importantes causées par la pandémie de COVID-19 et du fait que certains membres n’avaient pas encore mis en œuvre l’Accord au moment de la rédaction du présent rapport. Néanmoins, le Comité sur la compétitivité et la facilitation des affaires du PTPGP demeure déterminé à entreprendre d’autres examens, comme l’exige l’article 22.3.5, et à poursuivre ses efforts visant à améliorer la compréhension du développement et du fonctionnement de la chaîne d’approvisionnement du PTPGP, avec la diminution des conséquences de la pandémie, la ratification du PTPGP par d’autres partenaires et l’amélioration de la disponibilité des données.

Bibliographie

Nicita, A., Ognivtsev, V., & Shirotori, M. (2013). Global Supply Chains: Trade and Economic Policies for Developing Countries. CNUCED, Policy Issues in International Trade and Commodities, Study Series No. 55.

OCDE (2013). Trade in Intermediate Goods and International Supply Chains in CEFTA. CEFTA Issues paper 6.

Statistique Canada (2022). Mesurer l’exposition et les perturbations causées par la pandémie de COVID-19 sur les chaînes de valeur mondiales : une analyse fondée sur des biens intermédiaires spécifiques importés au Canada. Les nouveautés en matière de comptes économiques canadiens, no 13-605-X au catalogue.

Nations Unies (2016). Classification by Broad Economic Categories Rev.5: Defined in terms of the Harmonized Commodity Description and Coding System (2012) and the Central Product Classification, 2.1. Département des affaires économiques et sociales, Division de statistique, Documents statistiques, Série M, no 53, Rév. 5

Organisation mondiale du commerce (s.d.). Trade in Value Added and Global Value Chains: Country profiles explanatory notes.

Annexe 1 : Grandes catégories économiques

Selon les Nations Unies (2016), la Classification par grandes catégories économiques (CGCE) des produits internationaux vise à fournir un ensemble de grandes catégories de produits pour l’analyse des statistiques sur le commerce.

En 2016, la 5e révision de la CGCE (Rév.5 de la CGCE) a été examinée et approuvée pour une utilisation internationale, afin de classer les produits internationaux selon 6 dimensions (voir la figure ci-dessous).

Figure 13 : 5e révision des grandes catégories économiques définies par les Nations Unies

Source : Nations Unies (2016)

Les Nations Unies (2016) ont classé les produits selon 6 dimensions. Dans la 1re dimension (Grandes catégories économiques), les produits sont classés selon la Classification internationale type par industrie (CITI). À l’image de la structure économique des sociétés, la CITI est fondée sur le type de production réalisée par des unités économiques, qui peuvent être regroupées pour former des industries. La 1re dimension peut être considérée comme une correspondance entre les secteurs économiques (CITI) et les biens et services (CGCE) qu’ils produisent généralement. Dans la 2e dimension (Produits), les produits sont divisés en biens et en services.

Dans la 3e dimension (Utilisation finale), les produits sont divisés en 3 types : 1) consommation intermédiaire; 2) formation brute de capital fixe; 3) consommation finale. Les produits de consommation intermédiaire sont utilisés pendant la production au cours de la période comptable. La formation brute de capital fixe correspond à un produit utilisé de façon répétée ou continue dans la production sur plusieurs périodes comptables; elle peut être considérée comme des immobilisations utilisées dans le processus de production. Les produits de consommation finale sont utilisés par les ménages ou la collectivité pour satisfaire leurs besoins ou désirs personnels ou collectifs.

Dans les 3 premières dimensions, tous les produits sont classés. Autrement dit, ils correspondent tous à une catégorie dans la dimension. Toutefois, dans les 3 autres dimensions suivantes (4, 5 et 6), certains produits ne sont pas classés, car ils ne correspondent à aucune dimension.

Dans la 4e dimension (Transformation), les produits sont divisés en 2 catégories : 1) produits primaires; 2) produits transformés. Cette dimension ne s’applique qu’aux biens (dimension 2) et uniquement de consommation intermédiaire et de consommation finale (dimension 3). Les produits primaires sont typiquement des produits des secteurs primaires de l’économie (c’est-à-dire l’agriculture, la foresterie, la pêche et les industries extractives). Les produits intermédiaires primaires comprennent également les biens du secteur de la fabrication, où les produits n’ont subi qu’un changement mineur. Par exemple, le coton change physiquement lorsqu’il est égrené, mais la majeure partie de la valeur du coton égrené provient du secteur agricole, et il est toujours classé comme un produit primaire. En revanche, une grande partie de la valeur des produits transformés provient des industries de transformation ou de fabrication. En général, un produit de consommation intermédiaire ou final qui n’est pas défini comme un produit primaire est classé comme un produit transformé.

Dans la 5e dimension (Spécification), les produits sont classés comme génériques ou spécifiques. Elle ne s’applique qu’aux services de consommation intermédiaire, aux biens de consommation intermédiaires transformés et à la formation brute de capital fixe. Les biens intermédiaires génériques sont des biens homogènes, qui sont négociés sur un marché organisé, ou des biens de référence ayant des prix publiés. Les biens intermédiaires spécifiques sont des biens différenciés sans prix publiés. Les biens intermédiaires génériques sont plus indicatifs d’un commerce indépendant, car ils se trouvent en amont dans la chaîne de valeur ajoutée et ont un champ d’application plus large couvrant l’ensemble des industries, tandis que les biens intermédiaires spécifiques sont plus représentatifs d’un commerce explicitement coordonné.

Dans la 6e dimension (Durabilité), les biens sont divisés en biens durables et non durables. Elle ne s’applique qu’aux produits de consommation finale. Un bien de consommation durable peut être utilisé à des fins de consommation répétée ou continue sur une période d’au moins 1 an, tandis qu’un bien non durable est à usage unique.

Dans le présent rapport, les dimensions 3, 4 et 5 sont celles qui nous intéressent le plus. Les statistiques sur le commerce des biens intermédiaires illustrent les échanges de pièces, de composants et d’accessoires qui ont lieu dans les chaînes d’approvisionnement (Organisation mondiale du commerce, s.d.). Des rapports antérieurs ont mentionné l’utilisation de biens intermédiaires comme indicateur de mesure du commerce dans la chaîne d’approvisionnement (OCDE, 2013; Nicita et coll., 2013). Toutefois, selon les Nations Unies (2016), certains chercheurs estiment que la définition des produits intermédiaires figurant dans la révision précédente de la CGCE (Rév. 4 de la CGCE) est trop large pour étudier la participation à la chaîne de valeur mondiale, même en divisant les produits intermédiaires en primaires et transformés. On a constaté que la catégorie des produits intermédiaires transformés contenait de nombreux produits génériques avec des prix de référence publiés (p. ex. balles de coton, huile de lin) ou couramment vendus aux enchères, en plus de produits intermédiaires différenciés et complexes destinés à des industries ou à des produits finaux spécifiques (p. ex. pièces automobiles fabriquées pour une marque ou un modèle précis). Dans la Rév. 5 de la CGCE, la catégorie des biens intermédiaires transformés « spécifiques » a été créée pour mieux définir le commerce dans la chaîne de valeur à l’échelle mondiale.

Contrairement aux biens intermédiaires transformés génériques (BIG), qui sont de nature homogène, les biens intermédiaires transformés spécifiques (BIS) correspondent à des produits différenciés et nécessitent une coordination explicite entre les industries qui les produisent et les consomment. Tandis que le commerce des BIG est souvent de nature indépendante, le commerce des BIS nécessite une coordination explicite entre les parties concernées. Le commerce des BIS s’inscrit dans la conceptualisation étroite des chaînes de valeur mondiales où les entreprises échangent des intrants très précis (personnalisés) grâce à une coordination explicite. Statistique Canada (2022) a récemment utilisé les BIS comme indicateur de mesure du commerce dans la chaîne d’approvisionnement.

Annexe 2 : Résultats

Tableau 3 : Commerce intra-PTPGP, par relation d’ALE et catégorie de la CGCE

| Valeur en 2021 (milliards de $ US) | Croissance depuis 2018 (%) | |

|---|---|---|

| Total des échanges intra-PTPGP | 308,9 | 5,5 |

| Biens d’équipement | 44,2 | 2,8 |

| Biens de consommation | 100,2 | 3,2 |

| Biens intermédiaires primaires | 51,0 | 27,1 |

| Biens intermédiaires transformés génériques | 39,7 | -1,1 |

| Biens intermédiaires transformés spécifiques | 73,7 | 1,8 |

| Intra-PTPGP (relations d’ALE « existantes ») | 247,2 | 3,7 |

| Biens d’équipement | 33,4 | -0,5 |

| Biens de consommation | 79,6 | -0,7 |

| Biens intermédiaires primaires | 43,7 | 30,8 |

| Biens intermédiaires transformés génériques | 31,9 | 0,2 |

| Biens intermédiaires transformés spécifiques | 58,6 | -1,3 |

| Intra-PTPGP (relations d’ALE « nouvelles ») | 61,6 | 13,2 |

| Biens d’équipement | 10,8 | 14,8 |

| Biens de consommation | 20,6 | 21,4 |

| Biens intermédiaires primaires | 7,3 | 9,0 |

| Biens intermédiaires transformés génériques | 7,8 | -6,4 |

| Biens intermédiaires transformés spécifiques | 15,0 | 16,1 |

| Données : Global Trade Atlas Source : Bureau de l’économiste en chef, Affaires mondiales Canada | ||

Tableau 4 : Commerce intra-PTPGP, par relation d’ALE, préférences tarifaires et catégorie de la CGCE

| Valeur en 2021 (milliards de $ US) | Croissance depuis 2018 (%) | |

|---|---|---|

| Intra-PTPGP (relations d’ALE « existantes ») | 191,0 | 4,5 |

| Produits touchés par le PTPGP | 48,3 | 2,7 |

| Biens d’équipement | 7,3 | 9,5 |

| Biens de consommation | 30,3 | 4,6 |

| Biens intermédiaires primaires | 0,5 | 84,9 |

| Biens intermédiaires transformés génériques | 4,2 | 4,8 |

| Biens intermédiaires transformés spécifiques | 6,0 | -15,5 |

| Produits en franchise de droits NPF | 141,8 | 5,0 |

| Biens d’équipement | 18,4 | 5,8 |

| Biens de consommation | 43,2 | -1,3 |

| Biens intermédiaires primaires | 36,4 | 23,4 |

| Biens intermédiaires transformés génériques | 14,8 | 0,1 |

| Biens intermédiaires transformés spécifiques | 28,8 | -2,2 |

| Intra-PTPGP (relations d’ALE « nouvelles ») | 51,7 | 12,5 |

| Produits touchés par le PTPGP | 16,4 | 16,8 |

| Biens d’équipement | 1,1 | 20,2 |

| Biens de consommation | 10,9 | 15,0 |

| Biens intermédiaires primaires | 0,0 | 150,0 |

| Biens intermédiaires transformés génériques | 2,2 | 10,1 |

| Biens intermédiaires transformés spécifiques | 2,2 | 32,9 |

| Produits en franchise de droits NPF | 35,0 | 11,5 |

| Biens d’équipement | 7,8 | 15,8 |

| Biens de consommation | 7,4 | 38,5 |

| Biens intermédiaires primaires | 7,2 | 18,5 |

| Biens intermédiaires transformés génériques | 4,2 | -15,3 |

| Biens intermédiaires transformés spécifiques | 8,3 | 1,1 |

| Données : Global Trade Atlas Source : Bureau de l’économiste en chef, Affaires mondiales Canada | ||

Tableau 5 : Commerce intra-PTPGP du groupe de produits Matériel de transport, par relation d’ALE, préférences tarifaires et catégorie de la CGCE

| Valeur en 2021 (milliards de $ US) | Croissance depuis 2018 (%) | |

|---|---|---|

| Intra-PTPGP (relations d’ALE « existantes ») | 31,1 | -4,6 |

| Produits touchés par le PTPGP | 20,3 | -0,2 |

| Biens d’équipement | 5,8 | 8,8 |

| Biens de consommation | 11,0 | 4,6 |

| Biens intermédiaires primaires | S.O. | S.O. |

| Biens intermédiaires transformés génériques | 0,9 | -6,5 |

| Biens intermédiaires transformés spécifiques | 2,5 | -26,8 |

| Produits en franchise de droits NPF | 10,8 | -11,9 |

| Biens d’équipement | 0,8 | 13,8 |

| Biens de consommation | 1,1 | -7,8 |

| Biens intermédiaires primaires | 0,0 | -82,4 |

| Biens intermédiaires transformés génériques | 1,6 | 20,5 |

| Biens intermédiaires transformés spécifiques | 7,3 | -19,3 |

| Intra-PTPGP (relations d’ALE « nouvelles ») | 12,0 | 5,5 |

| Produits touchés par le PTPGP | 6,4 | 8,2 |

| Biens d’équipement | 0,5 | 30,1 |

| Biens de consommation | 4,0 | -3,4 |

| Biens intermédiaires primaires | S.O. | S.O. |

| Biens intermédiaires transformés génériques | 0,4 | 28,4 |

| Biens intermédiaires transformés spécifiques | 1,5 | 38,7 |

| Produits en franchise de droits NPF | 5,7 | 2,6 |

| Biens d’équipement | 0,8 | 6,6 |

| Biens de consommation | 1,9 | 18,5 |

| Biens intermédiaires primaires | 0,0 | -85,6 |

| Biens intermédiaires transformés génériques | 0,6 | 43,5 |

| Biens intermédiaires transformés spécifiques | 2,4 | -14,1 |

| Données : Global Trade Atlas Source : Bureau de l’économiste en chef, Affaires mondiales Canada | ||

Tableau 6 : Commerce intra-PTPGP du groupe de produits Matériaux de construction et de logement, par relation d’ALE, préférences tarifaires et catégorie de la CGCE

| Valeur en 2021 (milliards de $ US) | Croissance depuis 2018 (%) | |

|---|---|---|

| Intra-PTPGP (relations d’ALE « existantes ») | 23,2 | 6,3 |

| Produits touchés par le PTPGP | 6,3 | 8,1 |

| Biens d’équipement | 0,8 | 9,0 |

| Biens de consommation | 1,7 | 15,5 |

| Biens intermédiaires primaires | 0,0 | 35,9 |

| Biens intermédiaires transformés génériques | 1,8 | 8,5 |

| Biens intermédiaires transformés spécifiques | 2,0 | 1,8 |

| Produits en franchise de droits NPF | 16,9 | 5,6 |

| Biens d’équipement | 3,2 | 7,1 |

| Biens de consommation | 1,6 | 2,6 |

| Biens intermédiaires primaires | 0,5 | 16,1 |

| Biens intermédiaires transformés génériques | 4,5 | -1,5 |

| Biens intermédiaires transformés spécifiques | 7,0 | 10,1 |

| Intra-PTPGP (relations d’ALE « nouvelles ») | 7,6 | 12,6 |

| Produits touchés par le PTPGP | 2,7 | 20,4 |

| Biens d’équipement | 0,3 | 23,0 |

| Biens de consommation | 0,7 | 52,9 |

| Biens intermédiaires primaires | 0,0 | -1,2 |

| Biens intermédiaires transformés génériques | 1,3 | 4,3 |

| Biens intermédiaires transformés spécifiques | 0,4 | 34,6 |

| Produits en franchise de droits NPF | 4,8 | 8,7 |

| Biens d’équipement | 1,7 | 59,5 |

| Biens de consommation | 0,3 | 80,9 |

| Biens intermédiaires primaires | 0,2 | 42,2 |

| Biens intermédiaires transformés génériques | 1,5 | -24,4 |

| Biens intermédiaires transformés spécifiques | 1,2 | 8,4 |

| Données : Global Trade Atlas Source : Bureau de l’économiste en chef, Affaires mondiales Canada | ||

Annexe 3 : Études de cas

Études de cas fournies par le Japon

Étude de cas no 1 : Divers soutiens gouvernementaux ont aidé une PME japonaise à profiter de débouchés commerciaux créés par le PTPGP entre de nouveaux partenaires d’ALE (Canada et Japon)

- En septembre 2020, lors d’un atelier du Comité sur la compétitivité et la facilitation des affaires, un chercheur japonais a présenté une analyse sur la façon dont le gouvernement peut promouvoir l’utilisation du PTPGP.

- À la lumière de cette analyse et d’opinions exprimées dans certains secteurs d’activité, le gouvernement du Japon a pris diverses initiatives, comme le soutien aux procédures d’origine, pour promouvoir l’utilisation du PTPGP par les PME.

- Ainsi, une PME familiale japonaise qui se spécialise dans la fabrication de fermoirs traditionnels a pu bénéficier du taux tarifaire préférentiel et augmenter ses exportations.

En septembre 2020, lors d’un atelier du Comité sur la compétitivité et la facilitation des affaires organisé dans le cadre des initiatives du Canada, un professeur japonais, M. Urata, a présenté ses recherches, qui ont posé deux questions principales aux entreprises japonaises : 1) Pourquoi certaines entreprises n’utilisent-elles pas les avantages que procurent les accords de libre-échange (ALE) lorsqu’elles exportent? 2) Quelles politiques gouvernementales peuvent promouvoir l’utilisation des ALE par les entreprises?

Voici des exemples de raisons générales de ne pas utiliser les ALE pour les exportations : 1) les importateurs n’en font pas la demande; 2) les taux de droits généraux des produits sont déjà assez bas, ce qui ne justifie pas le travail supplémentaire pour bénéficier du taux tarifaire réduit, 3) la valeur ou le volume des exportations est trop faible; 4) l’utilisation des règles d’origine coûte trop cher; 5) les avantages des ALE sont mal connus.

Urata a également souligné que les PME sont moins susceptibles d’utiliser les ALE que les grandes entreprises. Le manque de connaissances sur les ALE et le coût de leur utilisation, notamment pour obtenir un certificat d’origine, sont souvent mentionnés par les PME comme des raisons de ne pas utiliser un ALE.

Voici des exemples de demandes adressées par les entreprises aux gouvernements sur les ALE et que M. Urata décrit comme des recommandations de politique : multiplier les séances d’informations sur l’utilisation des ALE existants; numériser les certificats d’origine; simplifier les recherches d’informations sur les ALE.

En réponse aux opinions exprimées dans certains secteurs d’activité et aux recommandations du milieu universitaire, le gouvernement du Japon a activement encouragé l’utilisation du PTPGP par les PME qui ne sont pas très familières avec les accords de partenariat économique (APE) comme le PTPGP, notamment en prenant les mesures suivantes.

- Organisation de séminaires

Le ministère de l’Économie, du Commerce et de l’Industrie du Japon, l’Organisation japonaise du commerce extérieur (JETRO) et le ministère des Affaires étrangères du Japon ont organisé des séminaires et des ateliers à l’intention de sociétés comme des PME, des organismes de soutien, des institutions financières et des associations de l’industrie.

- Publication de recueils de cas

- recueil de cas : https://www.jetro.go.jp/ext_images/theme/wto-fta/pdf/EPAjirei.pdf

- contenu vidéo : https://www.jetro.go.jp/tv/internet/2021/03/88637715cda783ed.html

- Publication de manuels : https://www.jetro.go.jp/ext_images/theme/wto-fta/tpp/TPP11_kaisetsu.pdf

- Établissement d’un bureau de consultation sur les APE : https://www.jetro.go.jp/services/advice/epa.html

- Mise à disposition de bases de données

- base de données pour chercher les taux tarifaires y compris les ALE : https://www.jetro.go.jp/theme/export/tariff/

- base de données pour rechercher la liste des ALE dans le monde : https://www.jetro.go.jp/theme/wto-fta/ftalist/

- Fourniture de matériel d’apprentissage en ligne : https://www.jetro.go.jp/theme/wto-fta/epa.html

- Création d’outils d’aide pour les formalités (p. ex. formulaire de déclaration d’origine) : https://www.jetro.go.jp/news/releases/2021/910f90326e73fea7.html

Grâce aux efforts expliqués ci-dessus, une PME japonaise a réussi à commencer l’exportation de produits traditionnels japonais vers le Canada.

Cette PME familiale se spécialise dans la fabrication de fermoirs traditionnels appelés « kohaze » utilisés pour les « tabi » (chaussettes japonaises traditionnelles). L’entreprise a utilisé divers soutiens gouvernementaux et participé à des activités gouvernementales à l’étranger visant à promouvoir les exportations des PME. Lors de l’entrée en vigueur du PTPGP, en coordination avec des importateurs canadiens et avec le soutien de la JETRO, cette entreprise a été en mesure de préparer la déclaration d’origine en tant qu’exportateur-importateur et de faire augmenter ses exportations grâce au traitement tarifaire préférentiel du PTPGP.

Étude de cas no 2 : Secteur japonais de l’automobile et des pièces détachées

- Le PTPGP est utilisé pour les exportations vers un nouveau partenaire de l’ALE comme le Canada.

- Pour les exportations vers des pays ayant déjà des APE, on note des cas de passage au PTPGP en raison de la souplesse de ses règles d’origine spécifiques aux produits (ROSP).

Les constructeurs automobiles utilisent le PTPGP pour exporter au Canada, ce qui constitue une nouvelle relation d’APE ou d’ALE avec le Japon. Les retombées des réductions tarifaires pour les utilisateurs d’affaires sont importantes, car les droits de douane sur les voitures particulières (taux de base de 6,1 %) ont été éliminés en 2022, la 5e année d’entrée en vigueur du PTPGP.

En ce qui concerne les voitures particulières, plusieurs exportateurs sont passés de l’Accord de partenariat économique Japon-Mexique (APEJM) au PTPGP. Dans le cadre de l’APEJM, la ROSP applicable aux voitures particulières était difficile à satisfaire, car il fallait respecter 2 règles (le changement de classification tarifaire et la teneur en valeur régionale d’au moins 65 %), tandis que le PTPGP n’impose qu’une seule règle (la teneur en valeur régionale est de 55 % ou de 45 % selon la méthode de calcul utilisée). Il s’agit d’un exemple de produit pour lequel il était difficile de satisfaire aux ROSP prévues par les APE existants en raison du manque de souplesse de l’une d’elles, mais il est possible de respecter la ROSP prévue par le PTPGP et de bénéficier d’un traitement tarifaire préférentiel.

Lorsque le PTPGP est entré en vigueur, le Japon avait déjà une relation d’APE ou d’ALE avec les parties à l’Accord dans le cadre d’APE bilatéraux ou plurilatéraux, sauf avec le Canada et la Nouvelle-Zélande. Toutefois, certaines entreprises ont décidé de passer au PTPGP ou de l’utiliser, car ses ROSP sont plus faciles à respecter ou ses droits de douane plus favorables que ceux des APE existants.

Par exemple, pour exporter vers le Vietnam, les entreprises peuvent utiliser 4 APE (l’APE Japon-Vietnam, l’Accord de partenariat économique global entre l’ANASE et le Japon, le PTPGP et le PREG), mais certaines d’entre elles ont commencé à utiliser le PTPGP parce que c’est le seul à prévoir une réduction tarifaire pour les voitures particulières de cylindrée supérieure à 3 000 cc.

En ce qui concerne l’adhésion du Royaume-Uni au PTPGP, certaines entreprises envisagent de passer au PTPGP à un moment où le taux tarifaire prévu par le PTPGP devient concurrentiel par rapport à celui de l’Accord de partenariat économique global Japon–Royaume-Uni, puisque celui-ci comporte une ROSP pour les voitures particulières moins favorable que celle prévue par le PTPGP.

En plus des cas de voitures finies, il existe des cas où des pièces automobiles comme les transmissions sont exportées au Mexique dans le cadre du PTPGP, ce qui est un bon exemple de la contribution du PTPGP au renforcement de la chaîne d’approvisionnement.

De cette façon, en plus des exportations vers des pays qui constituent une nouvelle relation d’APE ou d’ALE pour le Japon, comme le Canada, on trouve divers cas d’entreprises cherchant à maximiser les avantages d’un APE ou ALE existant en passant au PTPGP.

Étude de cas no 3 : Acier japonais

- Pour exporter certains produits de l’acier au Mexique, les entreprises utilisent le PTPGP, dont les ROSP sont plus souples que celles de l’APE bilatéral existant.

- Les produits en acier destinés au Mexique sont transformés dans ce pays en moteurs automobiles et autres produits pour être exportés vers des pays tiers comme les États-Unis, ce qui contribue à renforcer la chaîne d’approvisionnement.

Certaines entreprises sont passées de l’APEJM au PTPGP pour leurs exportations vers le Mexique parce que les ROSP du PTPGP étaient plus souples que celles prévues par l’APEJM. Les ROSP de l’APEJM étaient difficiles à respecter parce que la ROSP pour les produits de l’acier (chapitre 72) exige un changement de classification tarifaire pour passer au niveau à 2 chiffres du code SH (changement de chapitre), et les alliages et les déchets en tant que matières premières sont également classés dans le même chapitre 72 que les produits finaux. En outre, les entreprises ont commencé à utiliser le PTPGP parce que la ROSP du PTPGP pour les mêmes produits exige un changement de classification tarifaire pour les 4 chiffres du code SH (« changement de position tarifaire »), alors que s’ils sont produits au Japon, ils sont considérés comme des biens originaires aux termes du PTPGP.

En ce qui concerne le développement de la chaîne d’approvisionnement, les produits en acier exportés du Japon vers le Mexique sont transformés dans ce pays en moteurs automobiles et en transformateurs, puis exportés vers des pays tiers comme les États-Unis, ce qui est un bon exemple de la contribution du PTPGP au renforcement de la chaîne d’approvisionnement.

- Date de modification: