Audit du contrôle interne en matière de gestion financière (CIGF)

Bureau du dirigeant principal de l’audit

Juin 2022

Table des matières

- À propos de l’audit

- Sommaire de l’évaluation

- Contexte

- Champ d’enquête 1 – Gouvernance

- Champ d’enquête 2 – Système de CIGF

- Champ d’enquête 3 – Méthodologie de test

- Champ d’enquête 4 – Rapports

- Conclusion

- Annexe A : Stratégie de l’audit

- Annexe B : Critères de l’audit

- Annexe C : Réponse de la direction et plan d’action

À propos de l’audit

L’objectif de l’audit est double :

- Déterminer si le cadre ministériel servant à évaluer et surveiller le système de contrôle interne en matière de gestion financière (CIGF) et à produire des rapports est conforme à la Politique sur la gestion financière et fonctionne de manière efficace ;

- Déterminer si les processus opérationnels du Ministère sont en voie d’atteindre l’étape de la surveillance continue, en vertu de la cible établie par le Conseil du Trésor.

La portée de l’audit comprend les processus et les activités qui servent à évaluer et à surveiller le système de CIGF et à faire des rapports sur le système pour les exercices 2019-2020 et 2020-2021 ainsi que pour l’exercice actuel, 2021-2022.

L’évaluation du risque pour 2018-2019 était inscrite dans la portée, en plus du travail actuel portant sur les quatre processus opérationnels non liés aux contrôles interne en matière de rapports financiers (CIRF).

L’équipe responsable de l’audit n’a pas évalué l’exactitude des états financiers du Ministère, la conception et l’efficacité du fonctionnement des contrôles au niveau de l’entité, des contrôles généraux liés à la technologie de l’information ou des contrôles des processus opérationnels.

Les champs d’enquête portaient sur ce qui suit :

- Gouvernance

- Surveillance continue (plans, évaluations et méthode)

- Production de rapports

Sommaire de l’évaluation

| Critères | Évaluation | Conclusions | ||

|---|---|---|---|---|

| Critère 1 | Les obligations redditionnelles, rôles et responsabilités relatifs au système CIGF sont officiellement définis, communiqués, exercés et appuyés par un niveau approprié de gouvernance et de surveillance. | Améliorations modérées requises | Améliorations modérées requises | Les comités de gouvernance exercent une surveillance et un engagement limité en matière de contrôle et de mobilisation du système de CIGF. |

| Améliorations mineures requises | Le cadre ministériel de CIGF, qui inclut les rôles, les responsabilités et les obligations redditionnelles, est conforme à la politique sur la gestion financière et au Guide de surveillance continue en matière de CIGF du Secrétariat du Conseil du Trésor. | |||

| Critère 2 | Un système de CIRF est soutenu par une évaluation des risques adéquate et un plan de surveillance continue. | Améliorations requises | Améliorations requises | Les procédures permettant de mener les évaluations des risques et d’élaborer le plan de surveillance continue étaient incomplètes et ne se conformaient pas au Guide de surveillance continue du CIGF du Secrétariat du Conseil du Trésor. |

| Améliorations mineures requises | Des progrès mesurables ont été accomplis dans la réalisation de l’objectif de 2024 qui consiste à amener les nouveaux processus de gestion financière à l’étape de surveillance continue. | |||

| Critère 3 | La méthode utilisée pour effectuer les tests liés au système de CIGF est efficace, et appliquée uniformément à tous les processus. | Améliorations mineures requises | Améliorations mineures requises | Une méthode efficace permettant de mettre le système de CIGF à l’épreuve a été élaborée et a été appliquée uniformément de manière générale. Il y a toutefois une certaine place à l’amélioration. |

| Critère 4 | Les résultats des évaluations de contrôle sont saisis et transmis aux responsables des processus opérationnels ainsi qu’à la haute direction par l’entremise de rapports internes et externes. | Améliorations requises | Satisfaisant | De bonnes pratiques étaient en place quant à la communication rapide et efficace des résultats des évaluations aux responsables des processus opérationnels. |

| Améliorations requises | Les processus permettant d’avoir accès aux progrès et de les évaluer, ainsi que celui lié au suivi des plan d’actions, requièrent d’importantes améliorations. | |||

| Améliorations requises | Comme il est prescrit par la Politique, l’annexe de la Déclaration de responsabilité de la direction englobant le CIRF est rempli annuellement. Toutefois, des rapports internes ne sont pas transmis à la haute direction de manière régulière. | |||

Contexte

En 2017, le Conseil du Trésor a adopté la Politique sur la gestion financière (la Politique). L’objectif de la Politique est de faire en sorte que les ressources financières du gouvernement du Canada soient bien gérées quant à l’exécution des programmes offerts à la population canadienne et soient protégées grâce à des contrôles équilibrés qui permettent une certaine souplesse et une gestion des risques. En outre, les ministères doivent mettre en place un système de contrôle interne en matière de gestion financière (CIGF) axé sur les risques et assurer sa surveillance et son maintien. Deux guides ont été élaborés par le Secrétariat du Conseil du Trésor (2019) afin de soutenir les ministères et organismes dans la surveillance continue des contrôles internes et le maintien d’un système efficace de CIGF : le Guide sur le contrôle interne en matière de gestion financière et le Guide de surveillance continue du contrôle interne en matière de gestion financière.

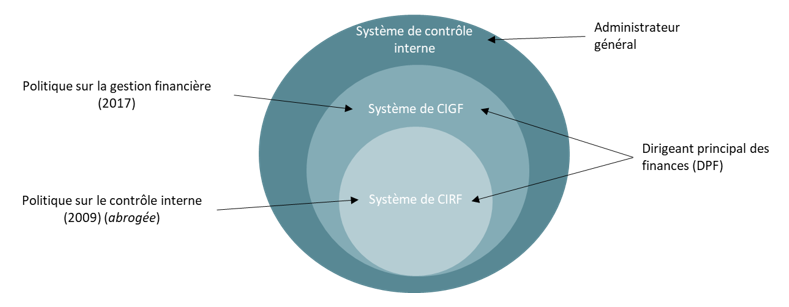

Le système de CIGF fait référence aux mesures et aux activités qui fournissent une assurance raisonnable de l’efficacité et de l’efficience des activités de gestion financière du Ministère. Le contrôle interne en matière de rapports financiers (CIRF), un sous-ensemble du système de CIGF, fait référence aux mesures et aux activités qui permettent d’avoir une assurance raisonnable de la précision et de l’intégralité des états financiers du Ministère. Les rôles et les responsabilités clés liés aux contrôles internes sont présentés en détail dans la Politique. Bien que l’administrateur général soit responsable du système global de contrôle interne à l’échelle du Ministère, le dirigeant principal des finances est responsable du système de CIGF, ce qui comprend le système de CIRF (voir le diagramme ci-dessous).

Version texte

Ce diagramme illustre les sous-ensembles du système de contrôle interne. Il y a trois niveaux illustrés par trois cercles, chacun à l’intérieur de l’autre pour démontrer le chevauchement de responsabilités. L’entièreté du système de contrôle interne est la responsabilité de l’administrateur général.

Le système de contrôle interne englobe le système de la gestion financière qui est la responsabilité du dirigeant principal des finances (DPF) et est régi par la Politique sur la gestion financière.

Le système de contrôle interne des rapports financiers, un sous-ensemble du système de contrôle interne de la gestion financière qui étaient auparavant régi par la Politique sur le contrôle interne, est la responsabilité du dirigeant principal des finances (DPF).

L’équipe de contrôle interne de la Comptabilité ministérielle s’occupe de coordonner les mesures prises par le Ministère quant aux exigences énoncées dans le cadre de la Politique. Il existe actuellement deux contrôles fondamentaux et 16 processus opérationnels :

| Contrôles | Processus opérationnels |

|---|---|

| Contrôles fondamentaux | Contrôles à l’échelle de l’entité |

| Contrôles généraux de la technologie de l’information | |

| Processus opérationnels du système de CIRF | Paiements de transfert – programmes de développement |

| Paiements de transfert – autres programmes | |

| Salaires et avantages sociaux | |

| Immobilisations à l’administration centrale | |

| Paiements à l’administration centrale | |

| Prêts aux pays en développement et aux institutions financières internationales | |

| Placements et avances aux institutions financières internationales | |

| Directives sur le service extérieur | |

| Revenus | |

| Comptes clients | |

| Procédures de fin d’exercice et préparation des états financiers | |

| Processus propres aux missions | |

| Processus opérationnels non liés au système de CIRFNote de bas de page 1 | Établissement de budgets et de prévision (y compris l’administration de la paie – non liée au CIRF) |

| Établissement des coûts | |

| Planification des investissements | |

| Attestations du dirigeant principal des finances (comprises dans les présentations au Cabinet) |

Processus de surveillance continue

Le Ministère a atteint l’étape de la surveillance continue quant aux contrôles au niveau de l’entité, aux contrôles généraux liés à la technologie de l’information et aux 12 processus opérationnels du système de CIRF. La surveillance continue permet de faire en sorte que les processus opérationnels fondamentaux et de CIRF opèrent de façon continue et efficace, tels qu’ils ont été conçus.

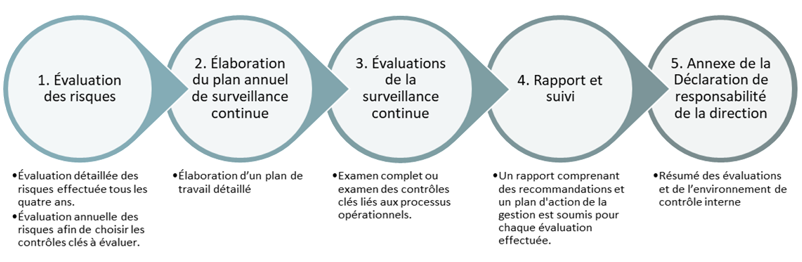

L’équipe de contrôle interne coordonne la surveillance continue, laquelle requiert la participation de différents intervenants ministériels. Cette surveillance compte les cinq étapes suivantes :

Version texte

Ce diagramme illustre l’approche visant la surveillance continue du CIGF. Il y a cinq étapes :

Première étape : Évaluation des risques - Ceci inclut une évaluation détaillée des risques effectuée tous les quatre ans et une évaluation annuelle des risques afin de choisir les contrôles clés à évaluer.

Deuxième étape : Élaboration du plan annuel de surveillance continue - Ceci implique la composition d’un plan de travail détaillé

Troisième étape : Évaluations de la surveillance continue - Ceci implique la réalisation d’examen complet ou examen des contrôles clés liés aux processus opérationnels.

Quatrième étape : Rapports et suivis - Ceci implique la réalisation d’un rapport accompagné de recommandations et d’un plan d’action de la gestion pour chaque évaluation effectuée.

Cinquième étape : Annexe de la déclaration de responsabilité de la direction – Ceci concerne un rapport qui inclut un résumé des évaluations et de l’environnement de contrôle interne.

Les quatre (4) processus opérationnels non liés au système de CIRF n’ont pas encore atteint l’étape de surveillance continue (voir le champ d’enquête 2 une mise à jour de la situation actuelle). Cela signifie que ces processus auront besoin de passer à travers les étapes suivantes : documentation (réviser la documentation relative à l’environnement et au contrôle), essais d'efficacité de la conception (cerner les contrôles internes clés qui atténuent les risques), et essais d'efficacité opérationnelle (déterminer si les contrôles fonctionnent tels qu’ils ont été conçus). Le Conseil du Trésor vise à ce que tous les processus opérationnels atteignent l’étape de la surveillance continue d’ici la date cible du 31 mars 2024.

Champ d’enquête 1 - Gouvernance

Critère 1 - Les responsabilités, les obligations redditionnelles et les rôles relatifs au système CIGF sont officiellement définis, communiqués, exercés et appuyés par un niveau approprié de gouvernance et de surveillance.

Les attentes :

- Des présentations et la soumission régulière de rapports sur l’état du système de CIGF aux organes de gouvernance.

- Soumission de preuves de contrôle et de surveillance de la part des cadres supérieurs.

- Le dirigeant principal des finances discute annuellement avec les cadres supérieurs de leurs rôles et responsabilités quant aux contrôles internes ministériels.

- Les rôles, les responsabilités et les obligations redditionnelles liés au CIGF sont clairement définis et documentés pour tous les intervenants clés (y compris le dirigeant principal des finances, les cadres supérieurs, le Comité ministériel d'audit et les responsables des processus opérationnels).

- Les intervenants clés comprennent les responsabilités qu’ils détiennent quant aux rôles, responsabilités et obligations redditionnelles liés au système de CIGF.

Contexte :

- Une surveillance adéquate permet aux cadres supérieurs et aux organes de gouvernance de faire confiance à la capacité des contrôles internes à assurer de manière raisonnable la précision des résultats présentés dans le cadre des états financiers.

- La compréhension des intervenants clés de leurs rôles et responsabilités favorise la conformité à la Politique sur la gestion financière et aux guides connexes.

- Une explication claire, complète et documentée des rôles, des responsabilités et des obligations redditionnelles facilite la mobilisation des intervenants, autant lors des évaluations internes de contrôle qu’au cours du processus lié au plan d'action de la gestion.

Constatations :

Le Ministère dispose d’un cadre de CIGF qui concorde avec la Politique sur la gestion financière.

Les rôles, les responsabilités et les obligations redditionnelles sont documentés et communiqués à l’intérieur du cadre de CIGF et sur le site intranet de contrôle interne. Toutefois, ces informations sont seulement accessibles au dirigeant principal des finances et aux fonctionnaires supérieurs du Ministère. La gouvernance pourrait être plus efficace si elle était documentée à l’aide d’un tableau RACI (responsable, agent comptable, consulté, informé). De cette façon, les intervenants, y compris les responsables des processus opérationnels, seraient au fait de leurs responsabilités et de l’échéance de leur engagement à l’intérieur du cycle de surveillance continue.

Les comités de gouvernance du Ministère n’avaient qu’un pouvoir limité en matière de contrôle ou de mobilisation du système de CIGF au cours de la période d’examen. Le Comité exécutif et le Comité ministériel d’audit pourraient être utilisés à meilleur escient afin d’assurer une surveillance stratégique du système de contrôle interne. Plus précisément :

- les rôles et les responsabilités devraient être présentés au Comité exécutif au moins une fois par année, tel qu’indiqué dans le cadre ministériel de CIGF;

- une mise à jour régulière du plan de surveillance continue, des résultats des évaluations de contrôle et des plans d’action des mesures correctives devraient être présentée au Comité ministériel d’audit ou aux cadres supérieurs.

Conclusion :

Le cadre de CIGF du Ministère est documenté et communiqué. Toutefois, il devrait être renforcé de manière à ce que les rôles et les responsabilités soient documentés et ainsi permettre à la haute direction d’exercer son rôle de dirigeant et de superviseur dans le cadre de ces activités.

Recommandation :

Voir la recommandation 4, sous le champ d’enquête 4.

Champ d’enquête 2 - Système de CIGF

Critère 2 - Un système de CIGF est soutenu par une évaluation des risques adéquate et un plan de surveillance continue.

Les attentes :

- Des procédures écrites, fondées sur les exigences énoncées dans la Politique de gestion financière et les guides connexes, décrivent la façon dont l’équipe de contrôle interne mène les évaluations des risques.

- Une méthode appropriée est utilisée, tant pour l’analyse de l’environnement annuelle que pour l’évaluation complète des risques.

- Une évaluation complète des risques est effectuée tous les trois à cinq ans, et des analyses de l’environnement sont effectuées dans l’intervalle.

- Le plan de surveillance continue et les évaluations de risques sont suffisamment détaillés pour appuyer le raisonnement derrière chacune des évaluations prévues.

- Des consultations avec les intervenants (notamment les responsables des processus opérationnels) ont lieu au moment où les évaluations des risques sont effectuées et lors de l’élaboration du plan de surveillance continue.

- Un plan présentant clairement les produits livrables et les échéances liées à l’atteinte de l’étape de surveillance continue des processus opérationnels non liés au système de CIRF est en place, et tient compte de la capacité nécessaire à la surveillance des nouveaux processus.

- Des mises à jour comprenant suffisamment d’information pour surveiller l’avancement de la mise en œuvre des nouveaux processus opérationnels non liés au système de CIRF sont présentées régulièrement par le prestataire de services.

Contexte :

- Les risques clés pour la gestion financière doivent être cernés et atténués rapidement.

- L’inclusion des processus opérationnels non liés aux finances lors de l’évaluation des risques permet de cerner rapidement les nouveaux risques qualitatifs non liés aux finances qui surgissent.

- Une approche axée sur le risque permet d’utiliser efficacement les ressources limitées.

- Le Conseil du Trésor prévoit que les processus opérationnels non liés au système de CIRF atteindront l’étape de surveillance continue d’ici le 31 mars 2024.

Constatations :

Évaluations des risques

Tous les comptes clés des états financiers qui ont été identifiés comme présentant des risques élevés dans le cadre de l’évaluation des risques ainsi que la plupart des comptes importants présentant des risques moyens ont été intégrés à un processus opérationnel qui a été inclus au plan de surveillance continue. L’équipe de contrôle interne a aussi mené une évaluation spéciale des dépenses liées précisément à la COVID-19 afin de faire en sorte que ces nouveaux risques soient inclus dans le plan. En outre, un processus axé sur le risque permettant de cerner adéquatement les missions qui doivent faire l’objet d’une évaluation interne de contrôle est en place.

Les procédures actuelles liées à l’évaluation des risques (évaluations complètes des risques et analyses de l’environnement annuelles) sont axées principalement sur l’importance relative des comptes des états financiers et ne comprennent pas le classement des risques liés aux principaux processus opérationnels, aux processus liés à la technologie de l’information et aux contrôles à l’échelle de l’entité.

De manière générale, l’évaluation des risques pourraient être renforcée en corrigeant les lacunes suivantes :

- consultation avec les responsables des processus opérationnels à l’extérieur des bureaux financiers;

- validation des résultats des évaluations de risques effectuée par le dirigeant principal des finances et les autres intervenants;

- inclusion de contrôles généraux liés à la technologie de l’information et de contrôles à l’échelle de l’entité;

- information détaillée en matière d’étendue, de consultations, de suivi du plan d’action de la gestion et d’examen de la documentation.

Plan de surveillance continue

Le plan de surveillance continue est documenté dans l’évaluation des risques et dans l’annexe de la Déclaration de responsabilité de la direction englobant le CIRF. Toutefois, un plan de surveillance continue distinct comprenant suffisamment de détails (p. ex. la fréquence des évaluations et les exigences en matière de ressources), mis à jour annuellement selon les résultats du processus d’évaluation des risques et partagé avec les intervenants renseignerait mieux les responsables des processus opérationnels et la haute direction.

Selon le plan de surveillance continue, chaque processus opérationnel fait l’objet d’une évaluation complète tous les quatre ans, et certains contrôles clés sont évalués plus fréquemment. Toutefois, l’élaboration d’un plan de surveillance continue axé sur le risque offrirait une meilleure souplesse et adaptabilité et permettrait à l’équipe de contrôle interne de répondre aux risques émergents.

Processus non liés au CIRF

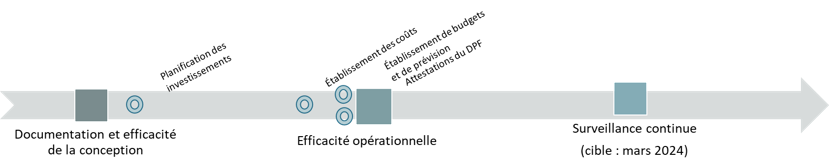

Afin de respecter l’objectif de mars 2024 du Conseil du TrésorNote de bas de page 2, le Ministère a confié la mise en œuvre des quatre nouveaux processus opérationnels non liés au CIRF à un cabinet d'experts-conseils. On a établi une charte de projet pour l’achèvement des étapes de documentation et d’efficacité de la conception et des travaux supplémentaires sont prévus pour l’exercice 2022-2023 avec le même cabinet pour tester l’efficacité opérationnelle de chaque processus. L’énoncé des travaux de la charte est harmonisé avec les étapes documentées dans le guide sur le CIGF.

L’équipe de contrôle interne reçoit régulièrement des rapports d’étape sur l’avancement des travaux pour le projet CIGF. À la mi-mars 2022, trois des processus étaient pratiquement achevés, mais un processus en est encore aux premières étapes de la documentation (voir le diagramme ci-dessous)Note de bas de page 3. Le Ministère ne dispose actuellement d’aucun plan relatif aux ressources pour absorber la charge de travail accrue de l’équipe de contrôle interne lorsque ces processus supplémentaires atteindront le stade de la surveillance continue. Un plan opérationnel décrivant les besoins en ressources, les étapes et les résultats attendus et la supervision par les cadres supérieurs contribuerait à soutenir la durabilité du projet, ainsi que la responsabilité de tous les intervenants.

Situation à la mi-mars 2022 :

Version texte

Ce diagramme illustre les progrès réalisés par l’équipe de contrôle interne en date de mars 2022 pour atteindre la phase de surveillance continue de leurs quatre nouveaux processus opérationnels non liés au CIRF.

L’approche visant la surveillance continue de ces processus inclut les étapes suivantes : Documentation et efficacité de la conception, efficacité opérationnelle et la surveillance continue. L’atteinte de la surveillance continue pour les quatre processus opérationnels est ciblé pour mars 2024.

Le processus opérationnel de planification des investissements vient de franchir la phase préliminaire de la documentation et de l’efficacité de la conception.

Les processus opérationnels de l’établissement de budgets et de prévision, ainsi que les attestations du DPF sont presque à l’étape de l’efficacité opérationnelle. Le processus opérationnel d’établissements des coûts n’est pas loin derrière.

Conclusion :

Le Ministère a mis en place un processus fondé sur les risques pour déterminer les contrôles internes à évaluer. Cependant, les procédures permettant de mener les évaluations des risques et d’élaborer le plan de surveillance continue étaient incomplètes et non conformes au Guide de surveillance continue en matière de CIGF.

Le Ministère a réalisé des progrès mesurables dans l’atteinte de l’objectif de mars 2024 qui consiste à transposer les nouveaux processus de gestion financière à l’étape de surveillance continue. On pourrait renforcer cette initiative au moyen d’un plan opérationnel qui tient compte des responsabilités des intervenants, des principaux jalons, des résultats attendus et des besoins en ressources.

Recommandations :

- Le sous-ministre adjoint de la Planification ministérielle, finances et technologies de l’information (SCM) devrait passer en revue la méthode d’évaluation des risques et de préparation du plan de surveillance continue et la mettre à jour.

- Le sous-ministre adjoint de la Planification ministérielle, finances et technologies de l’information (SCM) devrait élaborer un plan opérationnel qui comprend une analyse des ressources nécessaires pour assurer le fonctionnement du processus de surveillance continue du système de CIGF.

Champ d’enquête 3 - Méthodologie de test

Critère 3 - La méthode utilisée pour effectuer les tests liés au système de CIGF est efficace et appliquée uniformément à tous les processus.

Les attentes :

- Une méthodologie de test documentée est utilisée (et appliquée de manière cohérente) pour le système de CIGF, y compris la détermination de la portée des contrôles et des processus à évaluer.

- Des modèles et des procédures uniformes sont utilisés tout au long du processus de test de CIGF.

- Une méthode d’échantillonnage est utilisée pour tester l’efficacité des contrôles.

- La méthode de test de l’équipe de contrôle interne est conforme au Guide de surveillance continue du CIGF.

- Les évaluations sont effectuées à l’aide d’une méthodologie rigoureuse, étayée par des données probantes documentées, et les conclusions sont cohérentes avec le travail effectué.

- La documentation indique les hypothèses financières pertinentes pour chaque contrôle clé.

Contexte :

- Des modèles de test standard pour toutes les évaluations de contrôle permettent de documenter de manière cohérente les tests et d’améliorer l’efficacité.

- Conclure sur l’efficacité de la conception avant de tester l’efficacité opérationnelle empêche de tester un contrôle qui n’est pas conçu efficacement.

- L’évaluation de l’efficacité de la conception des contrôles avant de tester leur efficacité opérationnelle permet d’accroître l’efficacité.

- La mise en correspondance des contrôles avec les hypothèses financières aide les intervenants à comprendre les répercussions d’une défaillance du contrôle sur les états financiers.

Constatations :

Une méthodologie judicieuse, conforme au guide sur la surveillance continue, a été élaboré pour tester le système de CIGF. Les tests de l’efficacité opérationnelle des contrôles clés ont généralement donné de bons résultats.

L’équipe de vérification a sélectionné un échantillon discrétionnaire de quatre évaluations de contrôle interne terminées de 2019-2020 et de 2020-2021, ainsi qu’un échantillon aléatoire d’environ 10 % de la population disponible pour effectuer à nouveau les contrôles testés. Les évaluations étaient étayées par des données probantes documentées, et les conclusions et les recommandations correspondaient au travail effectué. Cependant, l’équipe de contrôle interne n’a pas documenté ses tests et ses conclusions sur l’efficacité de la conception des contrôles, et elle n’a pas non plus classé les conclusions de l’évaluation par ordre de risque et inclus l’énoncé des répercussions des faiblesses de contrôle recensées, ce qui aurait aidé les responsables de processus opérationnels à établir l’ordre de priorité des mesures correctives.

On a constaté une exception à l’application cohérente de la méthodologie de test lorsqu’aucun échantillon n’a été sélectionné pour évaluer les contrôles généraux des technologies de l’information au cours de l’évaluation d’une mission (c’est-à-dire un questionnaire a été utilisé). Cette approche pour tester les contrôles généraux des technologies de l’information dans les missions peut ne pas donner une assurance suffisante que les contrôles fonctionnent comme prévu et qu’ils atténuent les risques connexes. Aucune justification de l’approche par questionnaire n’est documentée. En outre, il n’a pas toujours été possible de suivre le travail effectué et de déterminer la façon dont on a tiré certaines conclusions lors de l’examen de la documentation des tests pour les évaluations des missions.

Conclusion :

Une méthode de test efficace, qui est généralement appliquée de manière cohérente, a été élaboré. Toutefois, certaines possibilités d’amélioration existent en ce qui concerne la cohérence des pratiques de test des contrôles, le test de l’efficacité de la conception et le classement des conclusions en fonction des répercussions.

Champ d’enquête 4 - Rédaction de rapports

Critère 4 - Les résultats des évaluations des contrôles sont saisis et communiqués aux responsables des processus opérationnels et à la haute direction par le biais de rapports internes et externes.

Les attentes :

- Les résultats des évaluations du contrôle interne, y compris les recommandations, sont documentés et communiqués en temps opportun et de manière efficace.

- L’équipe de contrôle interne obtient et surveille les plans d’action de la direction et les responsables des processus opérationnels mettent en œuvre les mesures correctives en temps opportun.

- Un système est en place pour obtenir, suivre et rendre compte de l’état des plans d’action de la direction. Les examens de suivi sont effectués une ou deux fois par an.

- Il existe des rapports internes et externes sur le système de CIGF, comme l’exige la Politique sur la gestion financière et comme le soulignent les guides connexes.

- Un processus d’approbation est en place pour l’examen et la diffusion des rapports de CIGF.

- Les renseignements figurant dans les rapports de CIGF couvrent les principales constatations, les risques et les lacunes en matière de contrôle nécessitant un suivi.

Contexte :

- Partager les rapports d’évaluation en temps opportun permet de préserver la pertinence des observations et des recommandations.

- Les principaux risques liés aux rapports financiers sont atténués lorsque des mesures correctives sont prises en temps opportun pour remédier aux déficiences décelées.

- Un suivi rigoureux des recommandations donne l’assurance au dirigeant principal des finances que les contrôles fonctionnent efficacement.

- Des rapports réguliers soumis aux cadres supérieurs sur l’état du système de CIGF les aident à exercer leur fonction de surveillance.

Constatations :

Communication des résultats et plans d’action de la direction

L’équipe de contrôle interne a préparé des rapports pour communiquer les résultats de l’évaluation, y compris les déficiences des contrôles et les recommandations, aux responsables des processus opérationnels (au niveau du directeur général) de manière rapide et efficace. Les responsables de processus opérationnels interrogés ont indiqué qu’ils étaient satisfaits de la qualité et de la pertinence des observations et des recommandations figurant dans les rapports d’évaluation du contrôle interne.

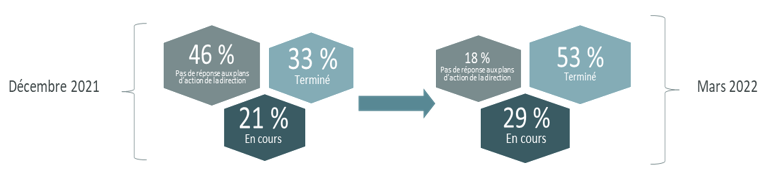

L’équipe de contrôle interne a mis au point un outil de suivi du plan d’action de la direction pour consigner et suivre le statut de toutes les recommandations. L’équipe de vérification a examiné cet outil de suivi, en particulier le statut de 85 recommandations liées à dix rapports d’évaluation réalisés au cours de la période de portée de 2019-2020 et de 2020-2021.

En décembre 2021, les responsables des processus opérationnels n’avaient pas apporté de réponse aux recommandations de trois des dix rapports (un rapport daté d’août 2020 et deux, de juin 2021). En outre, l’équipe de contrôle interne n’avait achevé son processus de suivi que pour un des dix rapports d’évaluation mentionnés plus haut.

L’équipe de contrôle interne a effectué une série de communications de suivi en février 2022 sur quatre processus opérationnels supplémentaires. Le graphique ci-dessous présente une comparaison des progrès réalisés entre décembre 2021 et la mi-mars 2022 :

Version texte

Ce diagramme illustre la progression de l’équipe de contrôle interne en vue d’obtenir des réponses au plan d’action de la direction entre décembre 2021 et mars 2022.

En décembre 2021, 46 % des plans d’action de la direction ne contenaient pas de réponse, 21% des plans d’action étaient en cours d’être réalisé et 33% des plans d’action étaient achevés.

En mars 2022, 18 % des plans d’action de la direction ne contenaient pas de réponse, 29 % des plans d’action étaient en cours d’être réalisé et 53 % des plans d’action étaient achevés.

En plus des 85 recommandations mentionnées ci-dessus, il y avait cinq recommandations liées à l’évaluation individuelle des contrôles clés pour les immobilisations. L’équipe de contrôle interne ne demande pas toujours l’achèvement d’un plan d’action de gestion pour les recommandations formulées dans ces types d’évaluations. Cela peut limiter la valeur de ces évaluations, car aucun suivi des mesures correctives n’est effectué en temps opportun pour remédier aux lacunes décelées.

Au cours de la période examinée, le Ministère ne disposait pas d’un processus rigoureux pour vérifier que toutes les recommandations de l’évaluation du contrôle interne étaient traitées en temps opportun. Certaines lacunes en matière de contrôle à haut risque sont restées non résolues pendant plusieurs mois en raison de la non-réponse des responsables des processus opérationnels, ce qui peut mettre en évidence un problème de responsabilité au sein du Ministère. En outre, les recommandations sont considérées être mises en œuvre grâce à la communication avec les responsables des processus opérationnels et des documents justificatifs n’ont généralement pas été demandés.

Rapports internes et externes

L’annexe de la Déclaration de responsabilité de la direction englobant le CIRF de 2021 a été préparé tel que le prescrit la Politique sur la gestion financière. Fournir des renseignements supplémentaires, comme le recensement des sous-processus par processus opérationnel et le nombre d’évaluations achevées au cours de l’année, permettrait de montrer la couverture des tests dans le cadre du contrôle interne.

Il n’y a pas de rapport destiné aux cadres supérieurs, sauf pour l’annexe. Ce document rédigé à un niveau élevé ne met l’accent que sur les constatations importantes. Des rapports internes réguliers, tels que des rapports sur les résultats, des rapports d’étape ou des rapports de fin d’année, comme le précise le Guide de surveillance continue du CIGF, seraient utiles pour informer les cadres supérieurs de l’état des contrôles internes dans l’ensemble du Ministère.

Conclusion :

Le Ministère a mis en place de bonnes pratiques pour communiquer les résultats des évaluations aux responsables des processus opérationnels. Cependant, on constate des faiblesses importantes en ce qui concerne le processus permettant d’avoir accès aux progrès et de les évaluer, ainsi que celui lié au suivi des plan d’actions.

Tel que le prescrit par la Politique, l’annexe de la Déclaration de responsabilité de la direction englobant le CIRF est complétée annuellement. Toutefois, les rapports actuels du système de CIRF doivent être plus détaillés pour aider les cadres supérieurs et les comités de gouvernance à s’acquitter de leurs responsabilités en la matière.

Recommandations :

- Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l’information (SCM) devrait établir un système de suivi et de surveillance plus rigoureux pour le suivi des plans d’action de la direction.

- Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l’information (SCM) devrait fournir une mise à jour annuelle aux comités de la haute gestion concernée et au Comité ministériel d’audit sur :

- les rôles et les responsabilités qui touchent le système de CIGF;

- l’état du système de CIGF, y compris les résultats de l’évaluation des risques et les modifications apportées au plan de surveillance continue;

- l’état d’avancement de la mise en œuvre des plans d’action de la direction;

- les résultats des évaluations du contrôle interne.

Conclusion

Les Canadiens s’attendent à ce que les ressources financières de la fonction publique fédérale soient bien gérées et protégées par des contrôles internes efficaces et des rapports fiables et transparents afin de démontrer que les fonds publics sont dépensés de manière responsable pour atteindre les objectifs.

Le Ministère a mis en place un cadre et des pratiques pour évaluer et surveiller le système de contrôle interne de la gestion financière et en rendre compte. En outre, la méthodologie appliquée pour tester les principaux contrôles internes et communiquer les résultats était généralement efficace. Le Ministère a également réalisé des progrès mesurables dans l’atteinte de l’objectif de mars 2024 qui consiste à transposer les nouveaux processus opérationnels de gestion financière à l’étape de surveillance continue.

On a relevé certains points à améliorer pour renforcer l’ensemble du système et mieux se conformer à la Politique sur la gestion financière et aux guides qui l’accompagnent, à savoir :

- les processus de l’évaluation des risques;

- le plan de surveillance continue;

- le suivi des plans d’action de la direction;

- les rapports aux cadres supérieurs et aux comités de gouvernance.

Annexe A : Stratégie de l’audit

| Planification (D’août à novembre 2021) | Examen (De décembre 2021 à février 2022) | Rédaction de rapports (De mars à juin 2022 |

|---|---|---|

|

|

|

Énoncé de conformité : L’audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes, à la politique et à la directive du Conseil du Trésor sur l’audit interne, comme en témoignent les résultats de l’évaluation externe de l’assurance de la qualité.

Annexe B : Critères de l’audit

| Critères | Sous-critères |

|---|---|

| 1.0 La obligations redditionnelles, les responsabilités et les rôles relatifs au système CIGF sont officiellement définis, communiqués, exercés et appuyés par un niveau approprié de gouvernance et de surveillance. | 1.1 Des structures de gouvernance efficaces sont en place, y compris l’établissement d’un cadre de gestion du contrôle interne et des rapports réguliers destinés aux cadres supérieurs, à l’administrateur général et au Comité ministériel d’audit. |

| 1.2 Les rôles, les responsabilités et les obligations redditionnelles sont clairement définis, documentés et communiqués pour tous les intervenants clés (y compris les cadres supérieurs et les responsables des processus opérationnels). | |

| 2.0 Un système de CIGF est soutenu par une évaluation des risques adéquate et un plan de surveillance continue. | 2.1 Une évaluation complète des risques est effectuée sur une base cyclique et des analyses de l’environnement sont effectuées dans l’intervalle. |

| 2.2 Un plan de surveillance continue approuvé est documenté et mis en œuvre en consultation avec les intervenants clés. | |

| 2.3 Le Ministère a élaboré un plan de mise en œuvre et présente des progrès mesurables en vue d’atteindre l’étape de surveillance continue pour tous les processus opérationnels de CIGF d’ici 2023-2024. | |

| 3.0 La méthode utilisée pour effectuer les tests liés au système de CIGF est efficace et appliquée uniformément à tous les processus. | 3.1 Une méthode efficace permettant de mettre le système de CIGF à l’épreuve a été élaborée et a été appliquée uniformément, y compris une évaluation des risques à l’échelle du processus. |

| 3.2 Les tests de la conception et de l’efficacité opérationnelle des contrôles clés fonctionnent de manière efficace. | |

| 4.0 Les résultats des évaluations de contrôle sont saisis et transmis aux responsables des processus opérationnels ainsi qu’aux cadres supérieurs par l’entremise de rapports internes et externes. | 4.1 Les observations relevées au cours des tests de CIGF, ainsi que les recommandations pour y remédier, sont communiquées aux responsables des processus opérationnels en temps opportun. |

| 4.2 L’équipe de contrôle interne obtient et surveille les plans d’action de la direction et les responsables des processus opérationnels mettent en œuvre des mesures correctives en temps opportun. | |

| 4.3 Les renseignements contenus dans les rapports internes et externes de CIGF (y compris l’annexe à la Déclaration de la responsabilité de la direction englobant le contrôle interne en matière de rapports financiers) sont complets et cohérents avec les résultats des évaluations de contrôle. |

Annexe C : Réponse de la direction et plan d’action

| Recommandation découlant de l’audit | Réponse de la direction | Plan d’action de l’audit | Groupe responsable | Date d’achèvement prévue |

|---|---|---|---|---|

| 1. Le sous-ministre adjoint de la Planification ministérielle, finances et technologies de l’information (SCM) devrait passer en revue la méthode d’évaluation des risques et de préparation du plan de surveillance continue et la mettre à jour. | La direction est d’accord avec la recommandation d’examiner et de mettre à jour la méthode. Toutefois, l’évaluation actuelle des risques liés aux états financiers, qui oriente l’approche de surveillance continue des Affaires mondiales Canada, a été préparée en suivant une méthodologie reconnue sur un cycle de quatre ans conforme au Guide sur la surveillance continue du contrôle interne en matière de gestion financière (CIGF) du Secrétariat du Conseil du Trésor, qui recommande un cycle de 3 à 5 ans. | L’équipe des contrôles internes mobilise un cabinet d'experts-conseils pour faire une évaluation détaillée des risques en s’appuyant sur une méthodologie à jour, conforme au Guide sur la surveillance continue du CIGF du Secrétariat du Conseil du Trésor, afin de déterminer les processus visés qui feront partie du nouveau plan de surveillance continue pour le prochain cycle d’examen. | Sous-ministre adjoint (SMA) de la Planification ministérielle, finances et technologies de l’information (SCM) | 31 décembre, 2022 |

| 2. Le sous-ministre adjoint de la Planification ministérielle, finances et technologies de l’information (SCM) devrait élaborer un plan opérationnel qui comprend une analyse des ressources nécessaires pour assurer le fonctionnement du processus de surveillance continue du système de CIGF. | La direction est d’accord avec la recommandation. | Un plan opérationnel comprenant une analyse des ressources sera élaboré pour appuyer le processus de surveillance continue du CIGF. | SMA de SCM | 28 février, 2023 |

| 3. Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l’information (SCM) devrait établir un système de suivi et de surveillance plus rigoureux pour le suivi des plans d’action de la direction. | La direction est d’accord avec la recommandation. Cependant, l’impact de la pandémie ainsi que les priorités du Ministère au cours des exercices 2019-2020 et 2021-2022 ont eu des répercussions sur la capacité de l’équipe des contrôles internes à obtenir des réponses de la part des responsables des processus opérationnels. Dans certains cas, l’équipe des contrôles internes a consciemment pris la décision de reporter le suivi des recommandations à un plan d’action de la direction ultérieur afin d’éviter de mettre une pression indue sur les responsables des processus opérationnels. | L’équipe des contrôles internes fera des démarches pour améliorer le système de suivi et de surveillance associé aux plans d’action de la direction. L’équipe des contrôles internes documentera la fréquence des suivis et des rapports connexes, en plus de mettre au point un d’un processus de renvoi à l’échelon supérieur pour faire en sorte que les recommandations à haut risque soient traitées en temps opportun. | SMA de SCM | 31 mars, 2023 |

4. Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l’information (SCM) devrait fournir une mise à jour annuelle aux comités de la haute gestion concernés et au Comité ministériel d’audit sur :

| La direction est d’accord avec la recommandation. | Une présentation portant notamment sur les rôles et responsabilités liés au CIGF, l’état du système de CIGF, les résultats des évaluations du contrôle interne et l’état d’avancement de la mise en œuvre des plans d’action de la direction sera préparée et remise chaque année au Comité ministériel d’audit et aux comités de la haute direction concernés. | SMA de SCM | 30 juin, 2023 |

- Date de modification: