Audit des pratiques d’estimation des coûts concernant les soumissions au Cabinet et au Conseil du Trésor

Rapport final

Bureau du dirigeant principal de l’audit

Juin 2022

Table des matières

- Acronymes et symboles

- Sommaire

- Contexte

- Constatations et recommandations

- Conclusion

- Annexe A : À propos de l’audit

- Annexe B : Résumé des constatations

- Annexe C : Recommandations, et réponse et plan d’action de la direction

Acronymes et symboles

- DPF

- dirigeant principal des finances

- CGF

- conseiller en gestion financière

- AMC

- Affaires mondiales Canada

- MC

- mémoire au Cabinet

- CT

- Conseil du Trésor

Sommaire

Conformément au Plan d’audit axé sur le risque 2020-2021 approuvé par Affaires mondiales Canada (AMC ou le Ministère), le Bureau du dirigeant principal de l’audit a mené l’audit des pratiques d’estimation des coûts concernant les soumissions au Cabinet et au Conseil du Trésor (CT).

Contexte

Tous les ministères sont tenus de réaliser une estimation détaillée des coûts dans le cadre du processus lié aux mémoires au Cabinet (MC) et aux présentations au Conseil du Trésor. Les attentes relatives à l’établissement des coûts sont documentées dans le Guide de l’estimation des coûts (le Guide) du Secrétariat du Conseil du Trésor, aux termes duquel une estimation des coûts s’entend d’une prévision des coûts futurs liés à un investissement, qui se base sur les données et les renseignements disponibles à un moment donné. Les ministères et les organismes se servent des directives qui y sont énoncées pour fournir en temps opportun des renseignements justes et pertinents sur l’établissement des coûts et ainsi appuyer la prise de décisions. Le dirigeant principal des finances (DPF) doit faire preuve d’une diligence raisonnable avant d’attester officiellement l’exactitude et le bien-fondé de l’estimation des coûts. Par conséquent, il est important de mettre en place un processus d’établissement des coûts robuste permettant de produire des estimations fiables des coûts afin de limiter les pressions financières ou les fonds inutilisés à l’interne.

Objectif et portée

L’audit avait pour but de déterminer si des contrôles ministériels étaient en place pour appuyer l’établissement d’estimation des coûts fiables dans le cadre du processus lié aux mémoires au Cabinet et aux présentations au Conseil du Trésor.

On a sélectionné un échantillon de présentations pour la période du 1er avril 2019 au 31 mars 2021 afin d’examiner les pratiques en matière d’établissement des coûts en place au moment de la production de ces présentations. Pour connaître l’approche d’audit plus en détail, consulter l’annexe A.

Secteurs d’intérêt

Version texte

Ce diagramme illustre les trois secteurs d’intérêt :

- Surveillance

- Processus et contrôles

- Outils et formation

Pour obtenir un résumé des constatations, consulter l’annexe B.

Conclusion

Des contrôles ministériels sont en place pour appuyer l’établissement d’estimation des coûts fiables dans le cadre du processus lié aux mémoires au Cabinet et aux présentations au Conseil du Trésor; toutefois, il existe des possibilités d’amélioration en ce qui a trait aux rôles et aux responsabilités, à la formation, à la conservation des documents et aux mise en application des leçons retenues.

Recommandations

- La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait documenter et communiquer officiellement les rôles et les responsabilités des divers intervenants (Centre corporatif en établissement des coûts , programmes et conseillers en gestion financière [CGF]) participant au processus d’établissement des coûts.

- La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait mettre en œuvre une formation obligatoire sur l’établissement des coûts à l’intention des CGF, y compris un cours de recyclage annuel.

- La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait fournir une orientation relative à la conservation des documents clés à l’appui du processus d’établissement des coûts. Les lignes directrices ainsi transmises devraient notamment porter sur la documentation minimale à conserver, la période de conservation, l’emplacement dans le dépôt central et la désignation de l’unité responsable de la consignation et de la tenue à jour de la documentation.

- La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait documenter officiellement et réaliser une activité relative aux leçons retenues en matière d’établissement des coûts.

Énoncé de conformité

L’audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes, ainsi qu’à la Politique et à la Directive sur l’audit interne du Conseil du Trésor, comme en témoignent les résultats d’évaluation externe de l’assurance de la qualité.

Contexte

Tous les ministères sont tenus de réaliser une estimation détaillée des coûts dans le cadre du processus lié aux MC et aux présentations au Conseil du Trésor afin de permettre aux ministres de prendre des décisions éclairées. Les attentes relatives à l’établissement des coûts sont documentées dans le Guide du Secrétariat du Conseil du Trésor, aux termes duquel une estimation des coûts s’entend d’une prévision des coûts futurs liés à un investissement, qui se base sur les données et les renseignements disponibles à un moment donné. Le Guide aide les utilisateurs à mieux comprendre les incertitudes, les risques et les éléments délicats associés à l’estimation qui sont susceptibles d’avoir une incidence sur les coûts, y compris la validation des données et des éléments probants utilisés dans le cadre de l’établissement des coûts. La production d’estimations des coûts crédibles aide à convaincre les décideurs que l’initiative en question peut être mise en œuvre avec succès.

Les incidences financières importantes rattachées aux hypothèses doivent être prise en compte dans l’estimation de coûts par une méthodologie et des pratiques d’établissement des coûts solides. La mise en œuvre d’un processus robuste appuie la diligence raisonnable de la part du DPF et son assurance envers le caractère raisonnable et la fiabilité des renseignements financiers ministériels; le DPF en fera part dans la lettre d’attestation accompagnant le mémoire au Cabinet ou la présentation au CT.

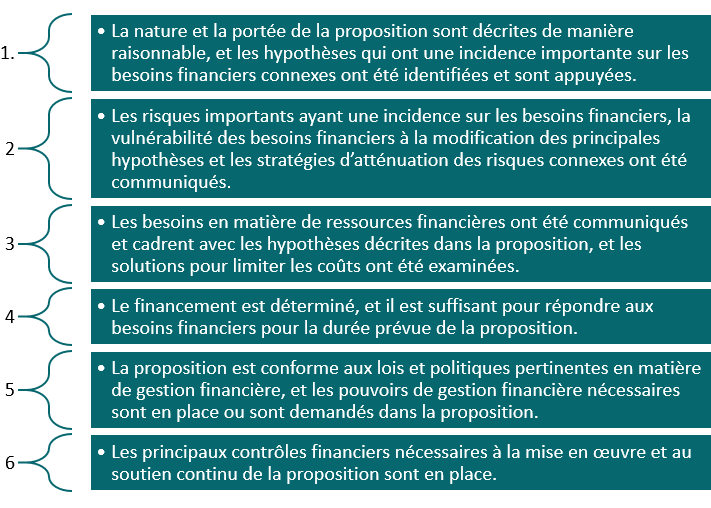

Comme l’explique la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet du Secrétariat du Conseil du Trésor, les six assertions fondamentales suivantes ont été élaborées pour caractériser les éléments de l’attestation du DPF à l’appui de la prise de décisions.

Six assertions fondamentales

Version texte

Ce diagramme illustre les six assertions fondamentales :

- La nature et la portée de la proposition sont décrites de manière raisonnable, et les hypothèses qui ont une incidence importante sur les besoins financiers connexes ont été identifiées et sont appuyées.

- Les risques importants ayant une incidence sur les besoins financiers, la vulnérabilité des besoins financiers à la modification des principales hypothèses et les stratégies d’atténuation des risques connexes ont été communiqués.

- Les besoins en matière de ressources financières ont été communiqués et cadrent avec les hypothèses décrites dans la proposition, et les solutions pour limiter les coûts ont été examinées.

- Le financement est déterminé, et il est suffisant pour répondre aux besoins financiers pour la durée prévue de la proposition.

- La proposition est conforme aux lois et politiques pertinentes en matière de gestion financière, et les pouvoirs de gestion financière nécessaires sont en place ou sont demandés dans la proposition.

- Les principaux contrôles financiers nécessaires à la mise en œuvre et au soutien continu de la proposition sont en place.

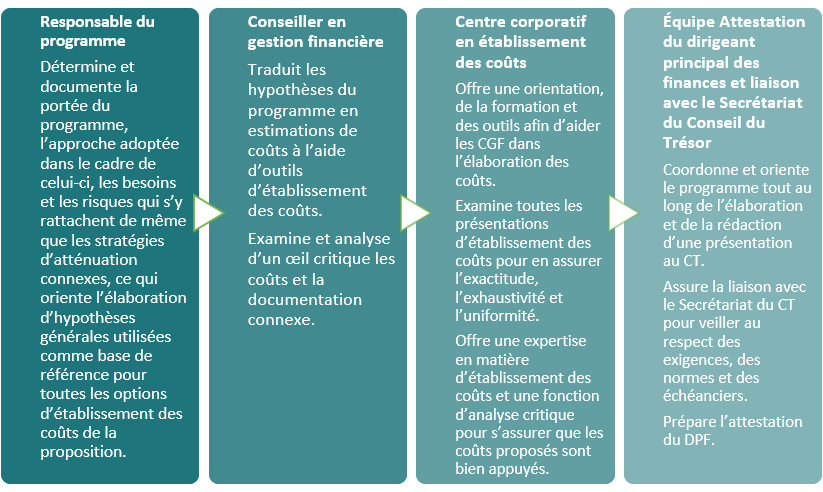

Rôles assumés dans le processus d’établissement des coûts

Les responsabilités en lien avec l’exercice d’établissement des coûts dans le cadre du processus lié à la production des MC et des présentations au CT au sein du Ministère sont partagées entre les principaux intervenants suivants. Les rôles et responsabilités de chacun des intervenants sont décrits ci-après.

Version texte

Ce diagramme illustre les rôles assumés dans le processus d’établissement des coûts.

- Responsable du programme :

- Détermine et documente la portée du programme, l’approche adoptée dans le cadre de celui-ci, les besoins et les risques qui s’y rattachent de même que les stratégies d’atténuation connexes, ce qui oriente l’élaboration d’hypothèses générales utilisées comme base de référence pour toutes les options d’établissement des coûts de la proposition.

- Conseiller en gestion financière :

- Traduit les hypothèses du programme en estimations de coûts à l’aide d’outils d’établissement des coûts.

- Examine et analyse d’un œil critique les coûts et la documentation connexe.

- Centre corporatif en établissement des coûts :

- Offre une orientation, de la formation et des outils afin d’aider les CGF dans l’élaboration des coûts.

- Examine toutes les présentations d’établissement des coûts pour en assurer l’exactitude, l’exhaustivité et l’uniformité.

- Offre une expertise en matière d’établissement des coûts et une fonction d’analyse critique pour s’assurer que les coûts proposés sont bien appuyés.

- Équipe Attestation du dirigeant principal des finances et liaison avec le Secrétariat du Conseil du Trésor :

- Coordonne et oriente le programme tout au long de l’élaboration et de la rédaction d’une présentation au CT.

- Assure la liaison avec le Secrétariat du CT pour veiller au respect des exigences, des normes et des échéanciers.

- Prépare l’attestation du DPF.

Constatations et recommandations

La présente section décrit les principales constatations, réparties en deux domaines clés de l’établissement des coûts, soit la surveillance et les processus et contrôles. Les constatations relatives aux outils et à la formation sont présentées dans chaque section, là où il y a lieu.

1. Surveillance

La Politique sur la gestion financière du Conseil du Trésor exige une surveillance efficace des activités de gestion financière afin de garantir la production et l’utilisation de données financières fiables pour appuyer la prise de décisions. Comme l’indique la Politique, l’établissement de mécanismes pour voir à ce que les personnes responsables de la gestion financière soient au courant de leurs rôles et responsabilités et à ce qu’elles reçoivent la formation nécessaire pour les assumer constitue un élément essentiel de la surveillance. Le DPF doit en outre exercer une fonction d’analyse critique à l’égard des données financières fournies dans les principaux documents ministériels afin d’en garantir la fiabilité hors de tout doute raisonnable. En ce qui touche les MC et les présentations au CT, on fait preuve de la diligence raisonnable demandée au moyen de l’attestation du DPF.

1.1 Rôles et responsabilités

Dans l’ensemble, la structure de gouvernance et de surveillance en place pour le processus d’établissement des coûts est conforme aux attentes énoncées dans les politiques. Plus particulièrement, l’inclusion du Centre corporatif en établissement des coûts dans le processus d’établissement des coûts relatif aux présentations a renforcé la surveillance. Depuis l’exercice 2018-2019, le rôle du Centre corporatif en établissement des coûts n’a cessé d’évoluer, passant d’un rôle axé sur la tenue à jour des outils et des processus liés à l’établissement des coûts à un rôle d’examinateur actif. Cette évolution a pu être observée au cours des essais menés par l’équipe d’audit sur un échantillon de dossiers de 2019 à 2021. Récemment, le Centre corporatif en établissement des coûts a fourni davantage de commentaires aux CGF et aux personnels des programmes pour appuyer l’adoption d’une approche uniforme d’établissement des coûts.

De plus, une fonction d’analyse critique est maintenant exécutée avec l’aide de l’équipe Attestation du dirigeant principal des finances et liaison avec le Secrétariat du Conseil du Trésor ainsi que du Centre corporatif en établissement des coûts . Bien qu’un cadre d’établissement des coûts ait été élaboré pour définir le rôle et les responsabilités de chaque intervenant, les CGF et les membres du personnel des programmes ne comprennent pas toujours clairement le rôle du Centre corporatif en établissement des coûts ni la mesure dans laquelle ils doivent participer aux activités d’établissement des coûts. Les entretiens réalisés et l’examen des dossiers de l’échantillon ont permis de voir que l’étendue de la participation des membres du personnel des programmes et des CGF et la fonction d’analyse critique qu’ils exercent varient considérablement d’une situation à l’autre. Dans trois des six dossiers examinés, on a désigné comme facteurs contributifs le rôle relativement nouveau et en constante évolution du Centre corporatif en établissement des coûts de même que le taux de roulement élevé parmi les CGF.

La diffusion à l’intention de tous les intervenants d’un organigramme du processus d’établissement des coûts et d’une définition des rôles et responsabilités permettrait de clarifier le processus tout en augmentant son efficacité.

Recommandation 1

La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait documenter et communiquer officiellement les rôles et les responsabilités des divers intervenants (unité de l’établissement des coûts, programmes et conseillers en gestion financière [CGF]) participant au processus d’établissement des coûts.

1.2 Formation

La Politique sur la gestion financière du Conseil du Trésor précise qu’il faut offrir de la formation, de l’orientation et du soutien à toutes les personnes qui participent aux activités d’établissement des coûts afin qu’elles soient en mesure d’assumer efficacement leurs rôles et responsabilités.

L’unité de l’établissement des coûts offre aux CGF et aux membres du personnel des programmes une formation sur demande axée sur le processus même d’établissement des coûts et sur les mises à jour des outils servant à cette fin. Pour chaque mise à jour importante du modèle d’établissement des coûts, le Centre corporatif en établissement des coûts offre une séance animée aux CGF afin de les informer des modifications apportées au modèle ou au processus et, par la même occasion, d’obtenir de leur part une rétroaction sur la mesure dans laquelle on satisfait à leurs besoins. Les CGF peuvent également communiquer avec le Centre corporatif en établissement des coûts à tout moment pendant le processus d’établissement des coûts pour obtenir des renseignements précis. Tous ces mécanismes de soutien sont facultatifs pour les CGF; ces derniers ont indiqué qu’ils ont rarement recours à ces ressources en raison des délais serrés du processus d’établissement des coûts.

Selon les entretiens menés auprès des CGF, une grande partie de l’expertise requise pour l’établissement des coûts est acquise grâce à l’expérience dans le cadre de l’emploi plutôt qu’à la formation offerte. En général, les équipes de CGF sont composées de CGF subalternes et expérimentés qui participent à la préparation des estimations des coûts, aux discussions avec le personnel des programmes de même qu’à l’examen et à l’analyse critique des données relatives aux coûts de la présentation en question. Les CGF qui ne connaissaient pas assez bien le programme de leur client ou qui avaient une expérience insuffisante en matière d’établissement des coûts ont indiqué qu’ils n’étaient pas en mesure d’exécuter de manière efficace une fonction d’analyse critique fondée sur les risques à l’égard des hypothèses qui sous-tendent les estimations d’établissement des coûts. Le degré de participation des CGF expérimentés dépend de leur disponibilité, des priorités – qui sont parfois difficiles à concilier – et de l’expérience que possèdent les CGF subalternes. On a fait remarquer que dans cinq des six dossiers à l’étude, on n’avait laissé aucune indication permettant de savoir si le dossier avait été examiné par un CGF expérimenté et un CGF subalterne (p. ex. aucun CGF expérimenté n’a approuvé l’établissement des coûts). De plus, comme certains CGF ne participent pas régulièrement aux activités d’estimation des coûts, il est possible qu’ils n’utilisent pas la méthode et les outils les plus récents dans l’exercice d’établissement des coûts.

Si l’on donnait aux CGF une formation ministérielle obligatoire et récurrente sur l’établissement des coûts, cela contribuerait à renforcer leur expertise en matière d’établissement des coûts, tout en leur permettant d’exercer plus efficacement la fonction d’analyse critique à l’égard des hypothèses et de mieux harmoniser l’estimation des coûts avec les besoins du programme en cause. Cette formation permettrait également d’intégrer les CGF subalternes, de voir à ce qu’ils comprennent mieux leurs rôles et responsabilités dans le processus d’établissement des coûts et d’améliorer leurs connaissances sur les programmes ainsi que leurs compétences techniques.

Recommandation 2

La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait mettre en œuvre une formation obligatoire sur l’établissement des coûts à l’intention des CGF, y compris un cours de recyclage annuel.

2. Processus et contrôles des exercices d’établissement des coûts

Comme l’explique la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet du Secrétariat du Conseil du Trésor, le DPF doit effectuer un contrôle diligent rigoureux afin de garantir la fiabilité des renseignements financiers utilisés pour la prise de décisions. Un exercice d’établissement des coûts appuyé par des hypothèses clairement documentées et fondé sur des méthodes appropriées constitue la base de l’assertion no 2 : « Les risques importants ayant une incidence sur les besoins financiers, la vulnérabilité des besoins financiers à la modification des principales hypothèses et les stratégies d’atténuation des risques connexes ont été communiqués. » En outre, l’assertion no 6 indique ce qui suit : « Les principaux contrôles financiers nécessaires à la mise en œuvre et au soutien continu de la proposition sont en place. »

Le graphique ci-dessous donne un aperçu du processus d’établissement des coûts pour les présentations du Ministère.

Processus d’établissement des coûts des présentations

Version texte

Ce diagramme illustre le processus d’établissement des coûts des présentations.

- Le personnel du programme entreprend l’élaboration d’une présentation au CT. Il assure la liaison avec l’unité de l’attestation et le Centre corporatif en établissement des coûts pour bien suivre le processus.

- Le personnel du programme et le CGF se fient aux outils et aux directives du centre corporatif en établissement des coûts.

- Le CGF collabore avec le personnel du programme afin de traduire les hypothèses en coûts pour la présentation.

- Le CGF soumet le modèle d’établissement des coûts complète au Centre corporatif en établissement des coûts, qui effectue un examen indépendant des coûts.

- Le tableau des coûts rempli est inclus dans la présentation au CT.

- Le DPF fournit une attestation de la présentation au CT.

2.1 Outils d’établissement des coûts et orientation

Il était supposé que le Ministère disposait d’une orientation et d’outils suffisants pour appuyer la rédaction efficace de MC et de présentations au CT ainsi que l’établissement des coûts connexes, conformément aux politiques financières du Conseil du Trésor en matière d’établissement des coûts. Il a été constaté que le Ministère fournit des conseils sur l’établissement des coûts par le biais de sites intranet qui décrivent le processus de soumission et les principales étapes de l’élaboration de la composante d’établissement des coûts. De plus, les intervenants sont aiguillés vers diverses ressources, comme le Guide de l’estimation des coûts et le Guide à l’intention des rédacteurs de présentations au Conseil du Trésor du Secrétariat du Conseil du Trésor. Un lien vers le modèle d’établissement des coûts (décrit ci-dessous) du Ministère est également offert.

Les méthodes d’établissement des coûts appropriées nécessitent des sources de données fiables, des hypothèses raisonnables en matière d’établissement des coûts et l’application des leçons retenues. L’unité de l’établissement des coûts a mis au point un outil d’établissement des coûts en format Excel fondé sur des macros afin de produire des estimations des coûts liés aux présentations. Le modèle est accompagné de directives pour aider les utilisateurs (personnel des programmes, CGF et unité de l’établissement des coûts) à calculer des estimations des coûts exhaustives au moyen d’une méthodologie uniforme. Le Ministère et d’autres ministères et organismes fédéraux ont établi des normes relatives aux salaires, aux primes au bilinguisme, aux coûts des régimes d’avantages sociaux des employés et aux coûts des services internes. Ces éléments de coût sont automatiquement extraits dans le classeur Excel d’établissement des coûts au moyen de tableaux des salaires et de macros qui remplissent en préalable les onglets correspondants en fonction des hypothèses liées au nombre d’employés requis pour le projet, à leur catégorie d’emploi et à leur niveau. L’unité de l’établissement des coûts examine ces coûts à l’interne avec les principaux intervenants afin d’en vérifier l’exhaustivité et l’exactitude par rapport aux renseignements les plus à jour.

L’orientation et les outils ministériels offerts (décrits ci-dessus) contribuent à l’uniformité et à la fiabilité des estimations des coûts des présentations.

2.2 Conservation des documents clés

Conformément à la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet du Secrétariat du CT, il faut tenir à jour, un dossier de gestion pour documenter le contrôle diligent réalisé à l’appui de l’analyse, des conclusions et de la lettre d’attestation du DPF. La documentation doit être suffisamment détaillée pour permettre à un tiers de comprendre l’étendue de la diligence raisonnable exercée et la manière dont on appuie les conclusions et observations incluses dans la lettre d’attestation du DPF. L’ampleur de la documentation requise est également définie dans le Guide du Secrétariat du CT, dans le contexte de la création et de la modification de l’estimation des coûts.

À l’heure actuelle, il n’y a, à l’échelle ministérielle, aucun processus et aucune orientation de nature officielle en ce qui a trait à la tenue à jour et à la conservation de documents clés en matière d’établissement des coûts dans le but de corroborer l’ampleur et l’étendue du travail et du contrôle diligent effectués à l’appui de l’attestation du DPF. Certains documents ont été conservés à l’appui de l’estimation des coûts; toutefois, on y a relevé des incohérences lors de l’examen des présentations de l’échantillon. Dans plusieurs cas, les documents accessibles ne permettaient pas de justifier les principales hypothèses et décisions à l’appui de l’exercice d’établissement des coûts; de même, les diverses versions de ces documents ne faisaient pas l’objet d’un contrôle rigoureux.

Outre le modèle d’établissement des coûts, qui a été conservé de façon centralisée, les documents à l’appui des décisions clés étaient répartis entre les groupes d’intervenants. Par conséquent, au moment d’examiner l’échantillon de dossiers, il s’est révélé difficile d’obtenir les documents nécessaires pour démontrer que les intervenants avaient effectué un examen et une analyse critique. De plus, dans le cas de certains dossiers de l’échantillon pour lesquels le CGF initial n’était plus en poste, peu de documents étaient accessibles, voire aucun documentation.

Bien qu’un modèle d’établissement des coûts révisé exigeant des intervenants qu’ils fournissent plus de détails pour certains éléments à cet égard ait été publié en août 2021, des exigences supplémentaires sont nécessaires pour amener les intervenants à fournir des documents justifiant les hypothèses énoncées, l’examen, l’analyse critique et les approbations.

Il est important de conserver les documents dans un répertoire centralisé afin d’appuyer les hypothèses importantes en matière d’établissement des coûts, de même que les décisions clés et les différents niveaux d’approbation, et ainsi de montrer qu’il y a eu diligence raisonnable tout au long de l’exercice d’établissement des coûts. Une telle pratique offrira une meilleure assurance au DPF dans l’exercice de sa fonction d’attestation.

Recommandation 3

La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait fournir une orientation relative à la conservation des documents clés à l’appui du processus d’établissement des coûts. Les lignes directrices ainsi transmises devraient notamment porter sur la documentation minimale à conserver, la période de conservation, l’emplacement dans le dépôt central et la désignation de l’unité responsable de la consignation et de la tenue à jour de la documentation.

2.3 Leçons retenues

Un processus officiel et uniforme en lien avec les leçons retenues permet de voir à la mise en commun et à l’amélioration continues des processus et des méthodes. À l’heure actuelle, le Centre corporatif en établissement des coûts recueille principalement des commentaires informels au moyen de consultations régulières avec les intervenants et des demandes de renseignements fréquentes reçues dans le cadre des exercices d’établissement des coûts. Ces commentaires et la nature des demandes de renseignements sont pris en considération lors de la mise à jour des directives et des outils.

Dans la mesure où il est possible de le faire, il serait utile d’évaluer l’exactitude d’une estimation des coûts après le dépôt de la présentation pour cerner les lacunes potentielles du processus ou mettre en évidence des pratiques efficaces. Ce type d’évaluation des écarts est effectué à différents degrés au sein du Ministère. Par exemple, les estimations des coûts de projets d’immobilisations sont examinées par rapport aux dépenses dans le cadre d’un mécanisme standard de gestion de projet. De même, si une nouvelle unité organisationnelle est créée à la suite de la réception de fonds découlant d’une présentation au CT, les dépenses réelles de cette unité peuvent être comparées avec l’estimation initiale des coûts. Dans d’autres cas, une présentation au CT peut simplement augmenter le budget de fonctionnement global d’un programme, auquel cas il peut être impossible, ou ne pas convenir, de réaliser une analyse des écarts par rapport à une décision de financement spécifique. L’unité de l’établissement des coûts a indiqué qu’il n’est généralement pas possible d’effectuer une analyse des écarts entre les estimations initiales des coûts d’une présentation et les dépenses réelles, et ce, pour plusieurs raisons, notamment : les dépenses sont réparties sur plusieurs années et/ou entre diverses directions; le financement approuvé est inférieur à l’estimation des coûts; les budgets sont liés à des niveaux de référence annuels plutôt qu’à des présentations individuelles.

Bien que l’unité de l’établissement des coûts entreprenne certaines activités liées aux leçons retenues, comme cela a été décrit ci-dessus, le schéma du processus et le cadre d’établissement des coûts du Ministère en lien avec les présentations ne contiennent aucune référence ni description se rattachant à une telle activité. Si l’on documentait les leçons retenues après chaque exercice d’établissement des coûts, cela permettrait d’améliorer le processus, les outils, l’orientation donnée et les estimations des coûts, et ce, à l’appui de la transmission continue des connaissances et des processus dans un contexte où le roulement chez les CGF et les membres du personnel des programmes est élevé.

Recommandation 4

La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait documenter officiellement et réaliser une activité relative aux leçons retenues en matière d’établissement des coûts.

Conclusion

Dans l’ensemble, des contrôles ministériels sont en place pour appuyer l’établissement d’estimation des coûts fiables dans le cadre du processus lié aux mémoires au Cabinet et aux présentations au Conseil du Trésor, et ces contrôles appuient l’attestation du CGF. La création de l’unité de l’établissement des coûts au sein de la Direction de la planification des ressources financières a permis d’améliorer l’exercice d’établissement des coûts au cours des dernières années. Divers éléments ont été mis en œuvre à l’intention des groupes d’intervenants pour appuyer l’exercice d’établissement des coûts, y compris des mécanismes de surveillance, des outils et une orientation. Il y a néanmoins des possibilités d’améliorer l’efficacité de certains contrôles et de certaines pratiques en ce qui touche les rôles et responsabilités, la formation, la conservation de la documentation et la mise en application des leçons retenues.

Annexe A : À propos de l’audit

Objectif

L’audit avait pour but de déterminer si des contrôles ministériels étaient en place pour appuyer l’établissement d’estimation des coûts concernant les soumissions au Cabinet et au Conseil du Trésor.

Portée

L’audit a notamment porté sur les pratiques actuellement en place concernant l’établissement des coûts qui sont reflétées dans le cadre du processus lié aux MC et aux présentations au CT. Aux fins de la mise à l’essai, la période visée par l’audit s’étendait du 1er avril 2019 au 31 mars 2021; néanmoins, tout fait nouveau survenu au cours de l’audit, y compris la mise à jour des outils d’établissement des coûts, a été pris en compte.

Les exercices et les systèmes d’établissement des coûts ne faisant pas partie du processus lié aux MC et aux présentations au CT n’ont pas été examinés dans le cadre de cet audit. De plus, aucune conclusion n’a été faite en ce qui a trait à l’exactitude des estimations des coûts par rapport aux dépenses réelles, car l’audit portait plutôt sur la fiabilité des pratiques d’estimation des coûts.

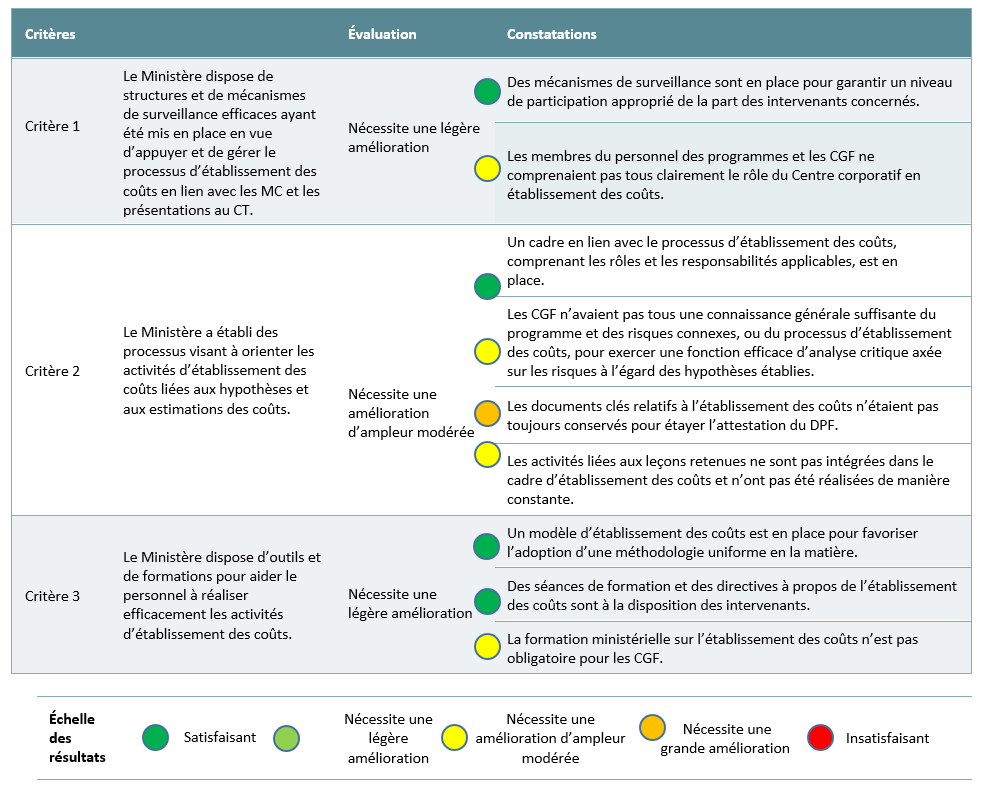

Critères

Les critères de vérification ci‑dessous ont été établis à partir des résultats d’une évaluation détaillée des risques. Cet audit était axé sur les principaux secteurs d’intérêt relatifs au processus d’établissement des coûts, à savoir les suivants :

- Critère 1 – Surveillance: Le Ministère dispose de structures et de mécanismes de surveillance efficaces ayant été mis en place en vue d’appuyer et de gérer le processus d’établissement des coûts en lien avec les MC et les présentations au CT.

- Une structure de surveillance efficace est en place pour appuyer les activités d’établissement des coûts en lien avec les MC et les présentations au CT et pour voir à la conformité avec le Guide de l’estimation des coûts du Secrétariat du Conseil du Trésor.

- Les rôles, les responsabilités et les obligations en matière de reddition de compte à l’égard du processus d’établissement des coûts sont clairement définis, documentés et compris.

- Les intervenants qui prennent part au processus d’estimation des coûts y participent régulièrement afin de veiller à ce que les renseignements sur l’établissement des coûts soient complets et exacts.

- Critère 2 – Processus et contrôles: Le Ministère a établi des processus visant à orienter les activités d’établissement des coûts liées aux hypothèses et aux estimations des coûts.

- Les hypothèses à l’appui des exercices d’établissement des coûts sont officialisées conformément aux besoins des programmes et sont établies de façon uniforme à l’échelle des programmes.

- Les coûts des services internes sont affectés au projet de façon appropriée.

- Des éléments de preuve cohérents attestent la réalisation d’un examen et l’approbation de l’achèvement de chacune des phases du processus d’estimation des coûts par les parties responsables.

- Une approche en matière d’analyse critique axée sur les risques est en place pour garantir que l’établissement des coûts reflète les hypothèses applicables, lesquelles sont raisonnables, documentées et étayées par des sources de données fiables.

- Critère 3 – Outils et formation: Le Ministère dispose d’outils et de formations pour aider le personnel à réaliser efficacement les activités d’établissement des coûts.

- Des outils d’établissement des coûts sont accessibles, ils répondent aux besoins des utilisateurs et leur permettent d’effectuer de façon efficace les activités d’établissement des coûts.

- On offre de la formation, une orientation et du soutien à l’égard des activités d’établissement des coûts afin de veiller à ce que les parties concernées soient en mesure d’assumer leurs rôles et responsabilités de manière efficace.

- Un processus est entrepris régulièrement afin d’examiner et d’améliorer continuellement les outils, et ce, dans le but d’améliorer la pertinence et la fiabilité des activités d’établissement des coûts.

Approche et méthodologie

La méthodologie de l’audit comprenait notamment les éléments suivants :

- analyse du cadre et des politiques;

- analyse des données visant à garantir l’uniformité entre les échantillons;

- examen et schématisation des processus;

- examen et mise à l’essai de l’échantillon des MC et des présentations au CT;

- entrevues avec des représentants du Ministère.

L’équipe d’audit a examiné les listes des présentations de l’équipe responsable des présentations au CT et du Centre corporatif en établissement des coûts pour les exercices 2019‑2020 et 2020‑2021, et a procédé au rapprochement de ces listes. Conformément à la méthode d’échantillonnage, 6 présentations au CT ont été sélectionnées parmi les 23 présentations achevées. Les MC et les présentations au CT ont été sélectionnées de manière à créer un échantillon représentatif de la complexité variable des coûts, notamment en ce qui touche l’établissement des coûts en une seule ligne, la participation de multiples secteurs et le processus dirigé par l’unité de l’établissement des coûts.

Annexe B : Résumé des constatations

Version texte

Ce tableau résume les constatations et leur évaluation par critère.

Critère 1 : Le Ministère dispose de structures et de mécanismes de surveillance efficaces ayant été mis en place en vue d’appuyer et de gérer le processus d’établissement des coûts en lien avec les MC et les présentations au CT.

Évaluation : Nécessite une légère amélioration.

- Constatation : Des mécanismes de surveillance sont en place pour garantir un niveau de participation approprié de la part des intervenants concernés. Évaluation : Satisfaisant.

- Constatation : Les membres du personnel des programmes et les CGF ne comprenaient pas tous clairement le rôle du Centre corporatif en établissement des coûts. Évaluation : Nécessite une amélioration d’ampleur modérée.

Critère 2 : Le Ministère a établi des processus visant à orienter les activités d’établissement des coûts liées aux hypothèses et aux estimations des coûts.

Évaluation : Nécessite une amélioration d’ampleur modérée.

- Constatation : Un cadre en lien avec le processus d’établissement des coûts, comprenant les rôles et les responsabilités applicables, est en place. Évaluation : Satisfaisant.

- Constatation : Les CGF n’avaient pas tous une connaissance générale suffisante du programme et des risques connexes, ou du processus d’établissement des coûts, pour exercer une fonction efficace d’analyse critique axée sur les risques à l’égard des hypothèses établies. Évaluation : Nécessite une amélioration d’ampleur modérée.

- Constatation : Les documents clés relatifs à l’établissement des coûts n’étaient pas toujours conservés pour étayer l’attestation du DPF. Évaluation : Nécessite une grande amélioration.

- Constatation : Les activités liées aux leçons retenues ne sont pas intégrées dans le cadre d’établissement des coûts et n’ont pas été réalisées de manière constante. Évaluation : Nécessite une amélioration d’ampleur modérée.

Critère 3 : Le Ministère dispose d’outils et de formations pour aider le personnel à réaliser efficacement les activités d’établissement des coûts.

Évaluation : Nécessite une légère amélioration.

- Constatation : Un modèle d’établissement des coûts est en place pour favoriser l’adoption d’une méthodologie uniforme en la matière. Évaluation : Satisfaisant.

- Constatation : Des séances de formation et des directives à propos de l’établissement des coûts sont à la disposition des intervenants. Évaluation : Satisfaisant.

- Constatation : La formation ministérielle sur l’établissement des coûts n’est pas obligatoire pour les CGF. Évaluation : Nécessite une amélioration d’ampleur modérée.

Annexe C : Recommandations, et réponse et plan d’action de la direction

| Recommandation découlant de l’audit | Réponse de la direction | Plan d’action de la direction | Secteur responsable | Date d’achèvement prévue (mois et année) |

|---|---|---|---|---|

|

| 1.1 Afficher une description claire des rôles et des responsabilités, ainsi que des organigrammes de la fonction d’établissement des coûts sur la page Web d’AMC consacrée à ce sujet, et ce, pour tous les processus opérationnels (présentations au CT et MC). | La sous‑ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information (SCM). 1.1 SWPC (le Centre corporatif en établissement des coûts ) 1.2 SWPA (équipe Attestation du dirigeant principal des finances et liaison avec le Secrétariat du Conseil du Trésor) 1.3 SWC et SWA (équipes des CGF) | Juin 2022 |

| 1.2 Préciser les rôles et les responsabilités des intervenants qui prennent part au processus d’établissement des coûts dans la section des étapes à suivre des pages Web expliquant comment préparer une présentation au CT. | Juin 2022 | |||

| 1.3 Rendre la formation sur l’établissement des coûts, dans laquelle on décrit les rôles et les responsabilités des intervenants prenant part au processus d’établissement des coûts, obligatoire pour les CGF (similaire à la recommandation 2). | Septembre 2022 | |||

| 2. La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait mettre en œuvre une formation obligatoire sur l’établissement des coûts à l’intention des CGF, y compris un cours de recyclage annuel. |

| 2.1 Rendre la formation sur l’établissement des coûts obligatoire pour les CGF. | Sous-ministre adjoint de SCM 2.1 SWC et SWA (équipes des CGF) 2.2, 2.3, 2.4 – SWPC (le Centre corporatif en établissement des coûts) | Septembre 2022 |

| 2.2 Continuer d’offrir des séances de formation de groupe avant l’exercice budgétaire. | Déjà en place et en cours | |||

| 2.3 Continuer d’offrir des séances de formation lorsque de nouveaux outils sont élaborés et lorsque des mises à jour importantes sont apportées aux outils déjà en place. | Déjà en place et en cours | |||

| 2.4 Continuer d’offrir des séances de formation individuelles, sur demande. | Déjà en place et en cours | |||

| 3. La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait fournir une orientation relative à la conservation des documents clés à l’appui du processus d’établissement des coûts. Les lignes directrices ainsi transmises devraient notamment porter sur la documentation minimale à conserver, la période de conservation, l’emplacement dans le dépôt central et la désignation de l’unité responsable de la consignation et de la tenue à jour de la documentation. |

| 3.1 Continuer de conserver tous les modèles d’établissement des coûts en lien avec les MC, les demandes budgétaires et les présentations au CT demandant un financement supplémentaire. | Sous-ministre adjoint de SCM 3.1, 3.2, 3.5 – SWPC (le Centre corporatif en établissement des coûts) 3.3, 3.4, 3.5 – SWPA (équipe Attestation du dirigeant principal des finances et liaison avec le Secrétariat du Conseil du Trésor) | Déjà en place et en cours |

| 3.2 Veiller à ce que tous les coûts inclus dans les modèles d’établissement des coûts examinés s’accompagnent de détails dans l’onglet de la documentation. | Déjà en place et en cours | |||

| 3.3 Tenir un registre des approbations relatives à l’établissement des coûts qui ont été données par l’unité de l’établissement des coûts et qui figurent dans les divers dossiers. | Juin 2022 | |||

| 3.4 Tenir un registre des approbations relatives à l’établissement des coûts qui ont été données par le CGF et par le personnel des programmes et qui figurent dans les divers dossiers. | Juin 2022 | |||

| 3.5 Créer des lignes directrices sur la documentation à conserver, la période de conservation, l’emplacement dans le dépôt central et la désignation de l’unité responsable de la consignation et de la tenue à jour de la documentation. | Décembre 2022 | |||

| 4. La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait documenter officiellement et réaliser une activité relative aux leçons retenues en matière d’établissement des coûts. |

| 4.1 Continuer d’améliorer la fonction d’établissement des coûts en fonction des leçons retenues lors des exercices d’établissement des coûts. | Sous-ministre adjoint de SCM 4.1 SWPC (le Centre corporatif en établissement des coûts) 4.2 SWPC (le Centre corporatif en établissement des coûts) | Déjà en place et en cours |

| 4.2 Ajouter les démarches découlant des leçons retenues dans les organigrammes de la fonction d’établissement des coûts qui sont conservés sur la page Web consacrée à ce sujet et expliqués pendant la formation sur l’établissement des coûts (maintenant obligatoire). | Juin 2022 |

- Date de modification: