Ceci est un ancien rapport sur le point sur le commerce. Pour lire le dernier rapport, veuillez consulter les rapports sur le point sur le commerce du Canada.

Le point sur le commerce du Canada 2023 : Le commerce inclusif

ISSN 2562-8348

Table des matières

- Message de la ministre

- Sommaire

- Partie 1 : Bilan de 2022

- Partie 2 : Le commerce inclusif

- Remerciements

- Bibliographie

Message de la ministre

C'est un honneur pour moi de présenter le Point sur le commerce du Canada 2023 au nom du gouvernement du Canada.

Malgré les défis qui se sont posés au cours de l'année, le commerce canadien a de nouveau marqué des sommets en 2022. Le rapport de cette année met en relief l'approche inclusive du Canada en matière de commerce, les progrès que nous avons accomplis et les résultats qui en découlent. Alors que nous poursuivons sur cette lancée, nous reconnaissons que le commerce est à son mieux lorsque tous et chacun en profitent.

Même avec l'invasion illégale et injustifiée de l'Ukraine par la Russie l'an dernier, qui a provoqué une terrible crise humanitaire et déclenché des ondes de choc économiques dans le monde entier, le commerce international est demeuré résilient. Le Canada continue de défendre et de promouvoir un commerce fondé sur des règles, qui procure confiance et prévisibilité à ses entreprises.

Tant les exportations que les importations ont enregistré des niveaux records, le commerce bilatéral des biens et des services du Canada atteignant près de 1,9 billion $ en 2022. Tout au long de l'année, les pressions sur les chaînes d'approvisionnement se sont atténuées, engendrant des possibilités accrues d'investissement dans la fabrication de véhicules, entre autres secteurs. En outre, le commerce des services a dépassé ses niveaux d'avant la pandémie, ce qui a permis au tourisme et aux transports de connaître une forte croissance.

Avec cet élan positif, nous maintenons notre engagement à diversifier le commerce et à créer plus de débouchés pour les entreprises canadiennes – y compris celles appartenant à des femmes, des entrepreneurs noirs et d'autres entrepreneurs racialisés, des peuples autochtones, des membres de la communauté 2ELGBTQI+ et des jeunes – de bénéficier du commerce international. Prenons l'exemple de la Stratégie indo-pacifique, qui a reçu un soutien dans le budget de 2023. Cette stratégie aidera les Canadiens et les entreprises à tirer parti de notre engagement dans la région qui connaît la croissance la plus rapide au monde. Elle créera de bons emplois et des occasions de commerce inclusif des deux côtés du Pacifique.

Le Point sur le commerce 2023 fait part de nos dernières recherches et de notre compréhension de la façon dont les petites et moyennes entreprises (PME), les femmes, les peuples autochtones et d'autres groupes s'engagent dans le commerce international. Cette compréhension guide nos politiques commerciales et façonne les mesures de soutien personnalisés que nous offrons par l'entremise de notre Service des délégués commerciaux. Alors que notre reprise économique se poursuit – et que notre résilience économique augmente – il est essentiel de veiller à ce que tous et chacun puissent bénéficier d'une économie canadienne plus forte, plus durable et plus sûre. C'est pourquoi notre gouvernement continuera de créer des possibilités qui ouvrent des portes aux Canadiens et aux entreprises canadiennes partout dans le monde.

L'honorable Mary Ng

Ministre de la Promotion des exportations, du Commerce international et du Développement économique

Sommaire

Les économies mondiale et canadienne ont continué de s'adapter aux réalités de la COVID-19, tandis que de nouveaux défis sont apparus en 2022. L'année a commencé avec la variante Omicron, qui a continué de freiner la progression vers une réouverture complète de nombreuses économies, affectant plus particulièrement la Chine. Le mois de février 2022 a apporté de nouvelles turbulences alors que la Russie a lancé son invasion illégale de l'Ukraine. Cette guerre a provoqué une immense tragédie humaine et fait surgir des défis économiques, notamment une flambée des prix des produits de base. Ces facteurs ont alimenté une hausse de l'inflation dans le monde, qui a atteint un point culminant en 2022. En revanche, des événements positifs – notamment l'administration continue des vaccins contre la COVID-19, la réouverture des frontières, l'atténuation des problèmes des chaînes d'approvisionnement et une forte demande – ont contribué à soutenir l'économie mondiale. Néanmoins, le ralentissement a été généralisé. Les économies avancées, les marchés émergents et les économies en développement ont vu leur croissance fléchir à 2,7 % et 4,0 %, respectivement, en 2022. Dans l'ensemble, la croissance économique mondiale a progressé de 3,5 % en 2022, après le rebond de 6,3 % observé en 2021.

Au Canada, la croissance économique a suivi la cadence du reste du monde. L'économie canadienne a progressé de 3,4 % en 2022, mais l'expansion a pris fin et l'économie a commencé à se contracter au dernier trimestre, sous l'effet d'une hausse de l'inflation qui a touché les secteurs sensibles aux taux d'intérêt. En effet, la Banque du Canada a relevé son taux directeur à 4,25 % à la fin de 2022 en réponse à une inflation annuelle moyenne qui a atteint un sommet en 40 ans. Parallèlement, la robustesse du marché du travail – avec un taux de chômage à son plus bas niveau en plus de 45 ans – a soutenu les dépenses de consommation tout au long de 2022.

Les industries de services du Canada ont connu une croissance plus rapide en 2022, à 3,7 %, que les industries de biens, à 3,4 %. La croissance des services a été principalement attribuable aux services professionnels et techniques et aux industries en contact avec le public, comme les services d'hébergement et de restauration, qui ont bénéficié de la levée des restrictions liées à la COVID-19. La croissance des industries de biens a été généralisée, le secteur manufacturier ayant fait la plus forte contribution à la croissance, alors que les défis liés aux chaînes d'approvisionnement causés par la pandémie et les pénuries de semi-conducteurs se sont atténués.

Sous l'effet de la flambée des prix des produits de base et de la solide performance économique des États-Unis, le commerce canadien a battu des records pour la deuxième année d'affilée. Les exportations de biens et de services du Canada ont bondi de 21,2 % pour atteindre 940,4 milliards $ en 2022. En partie à cause de la guerre en Ukraine, les prix des produits de base ont grimpé en flèche, de sorte que les ressources canadiennes ont représenté plus des trois quarts de l'expansion des exportations de biens. Dans l'ensemble, les hausses de prix ont été le moteur de la progression des exportations de biens et, dans une moindre mesure, des importations de biens, en 2022. La levée des restrictions liées à la COVID-19 a contribué à l'expansion des exportations de services, notamment les services de voyage. Néanmoins, ces derniers restent sous leurs niveaux d'avant la pandémie.

Les importations canadiennes de biens et de services ont progressé de 20,5 % pour atteindre 936,2 milliards $ en 2022. L'avancée des biens de consommation, des produits énergétiques et des véhicules a mené la croissance des importations de biens, tandis que les services de voyage ont dominé l'expansion des importations de services.

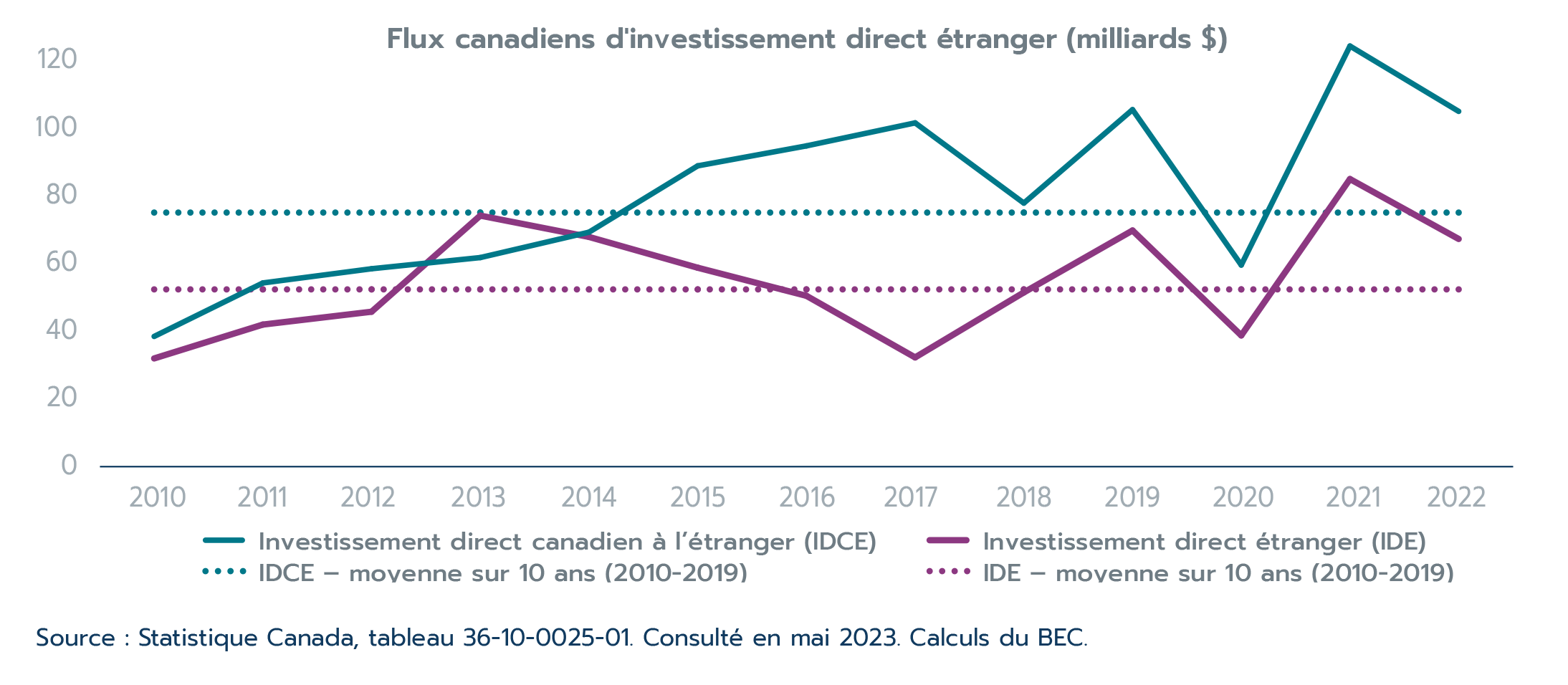

Les flux bilatéraux d'investissements internationaux du Canada ont ralenti en 2022, après une reprise importante en 2021. Les flux d'investissement direct au Canada se sont contractés de 21,5 %, tandis que les investissements directs canadiens à l'étranger ont reculé de 15,8 %. Les flux d'investissement canadiens ont suivi les tendances générales de l'investissement dans le monde en 2022. Néanmoins, les flux d'investissements entrants et sortants sont restés supérieurs à leurs niveaux moyens observés au cours de la décennie qui a précédé la pandémie (2010-2019).

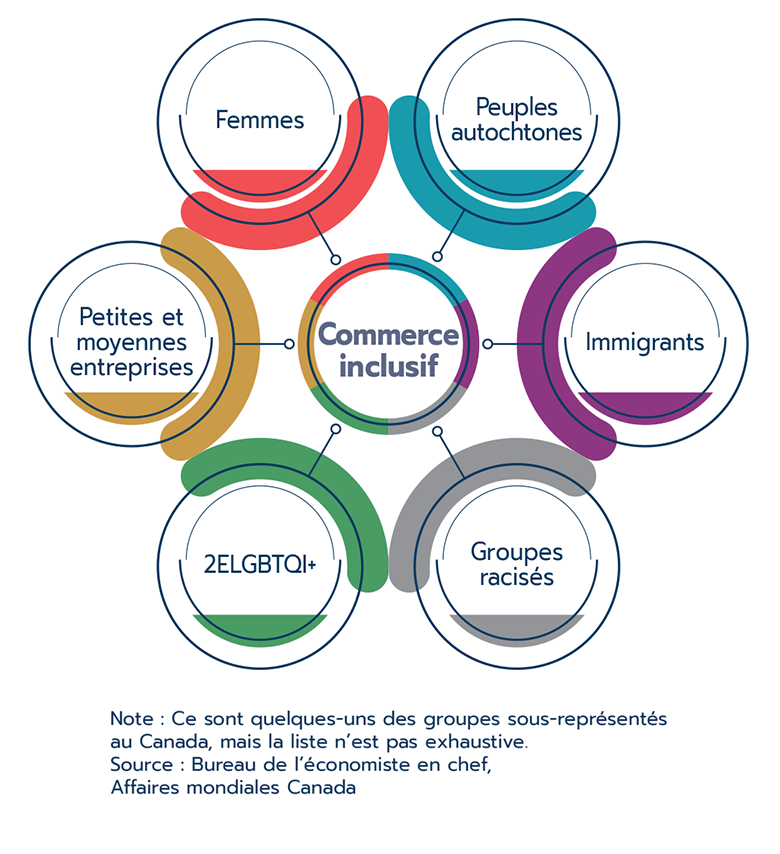

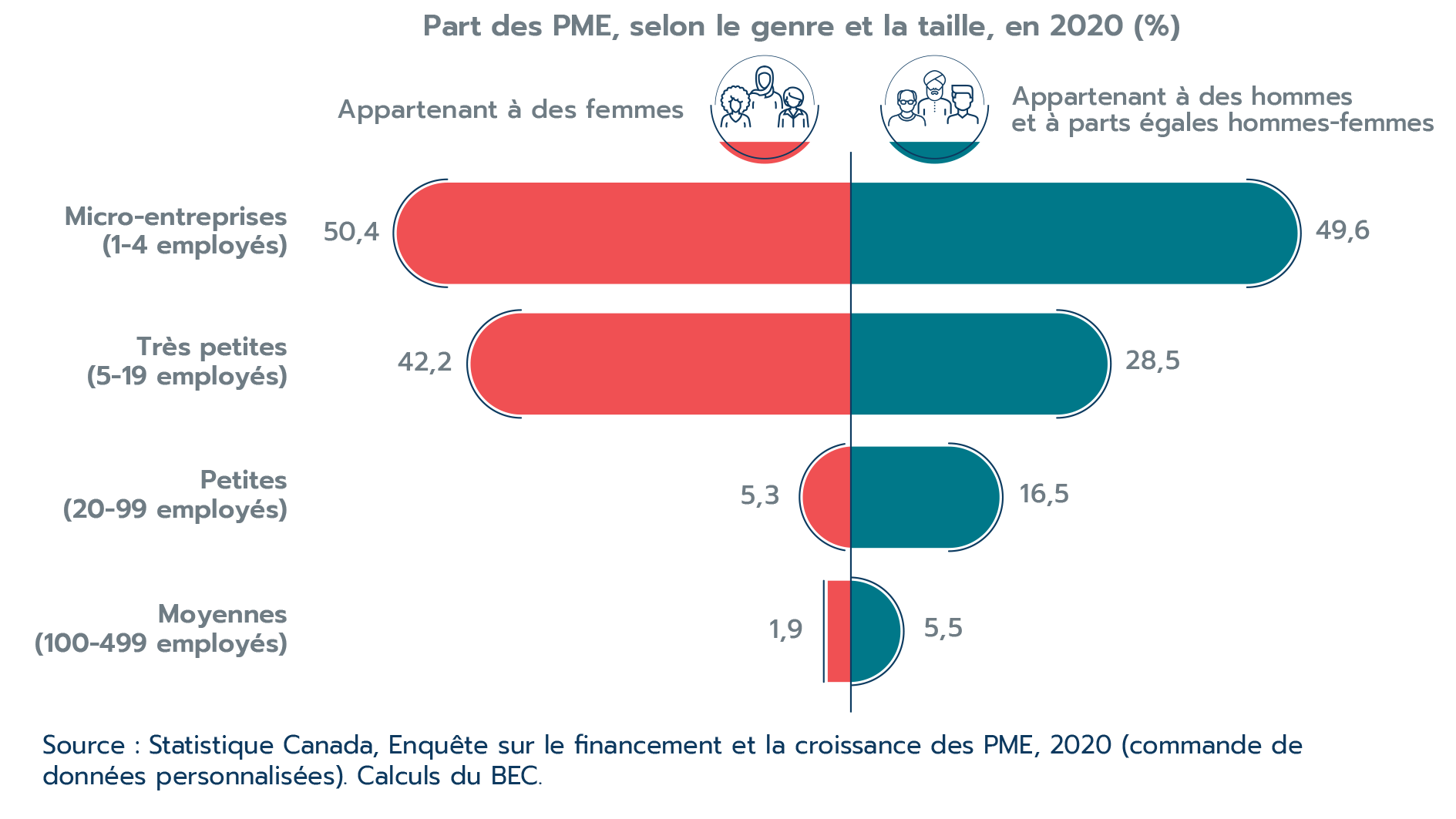

Le Canada est une nation commerçante, et les échanges apportent de nombreux avantages aux entreprises, aux travailleurs et aux consommateurs. Cependant, on ne peut tenir pour acquis que ces avantages profiteront automatiquement à tous et chacun. Le Point sur le commerce 2023 présente des recherches sur le commerce inclusif effectuées par le Bureau de l'économiste en chef (BEC). La recherche sur le commerce inclusif vise à comprendre comment les femmes, les Autochtones et les autres personnes racialisées, les jeunes, les personnes 2ELGBTQI+ et les petites et moyennes entreprises (PME) bénéficient du commerce et de l'investissement. L'accent est mis sur l'identification des défis et des stratégies de réussite pour les groupes sous-représentés dans le mouvement de mondialisation afin d'éclairer les politiques et les programmes conçus pour que tous aient la possibilité de bénéficier des échanges internationaux du Canada.

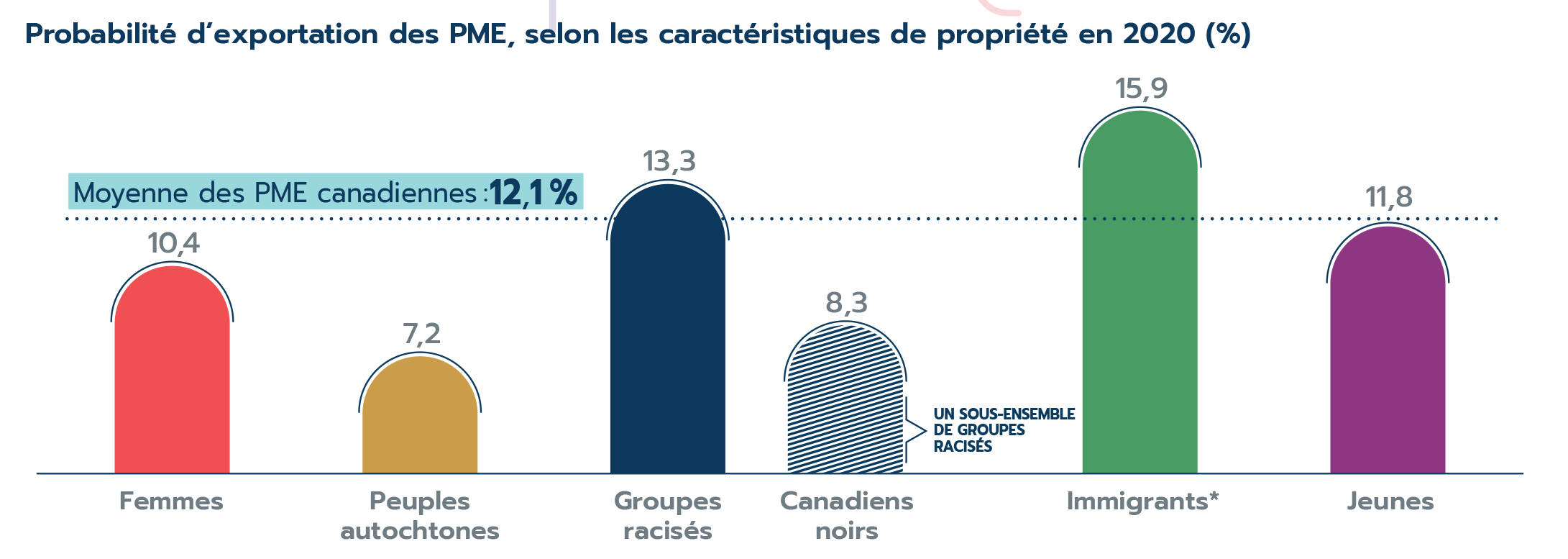

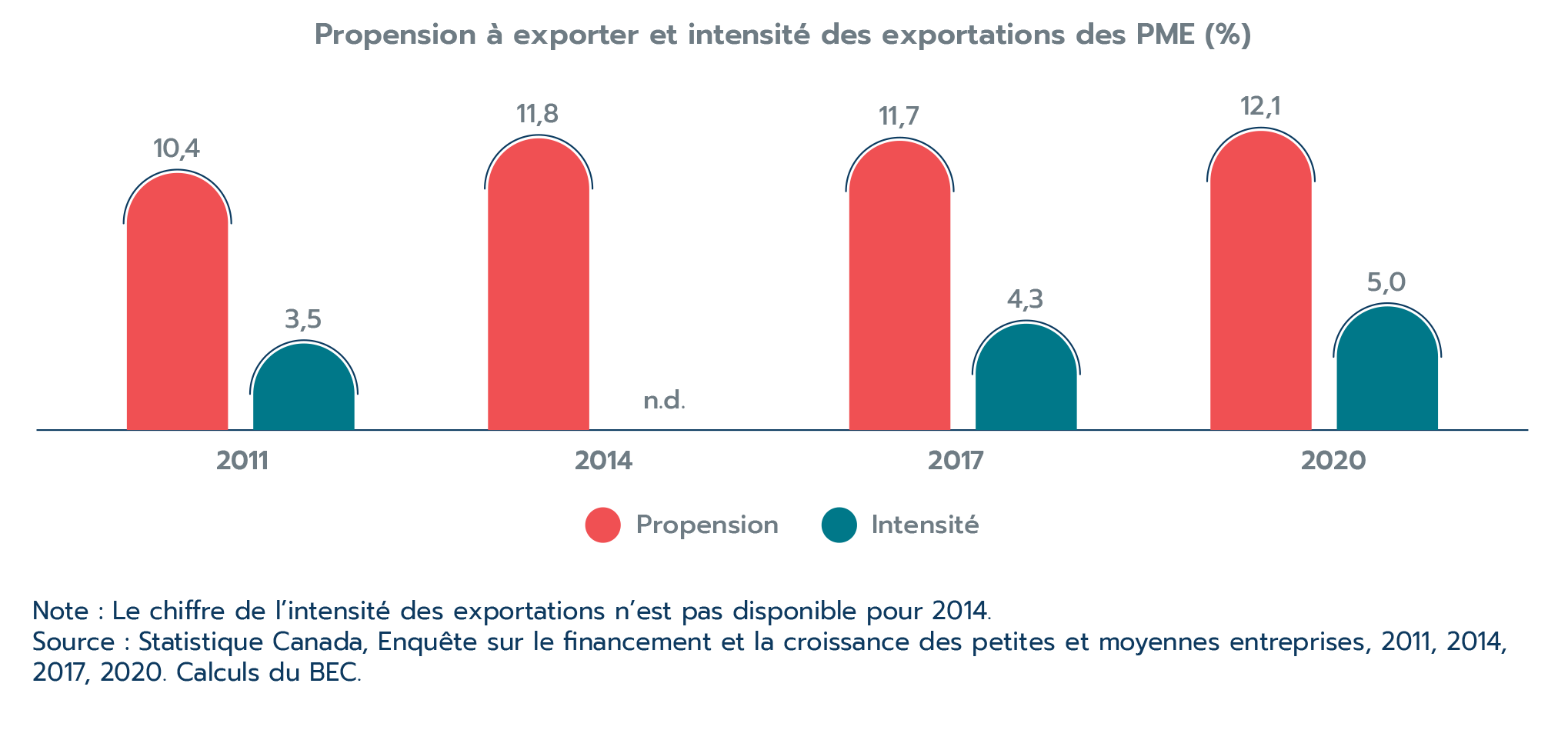

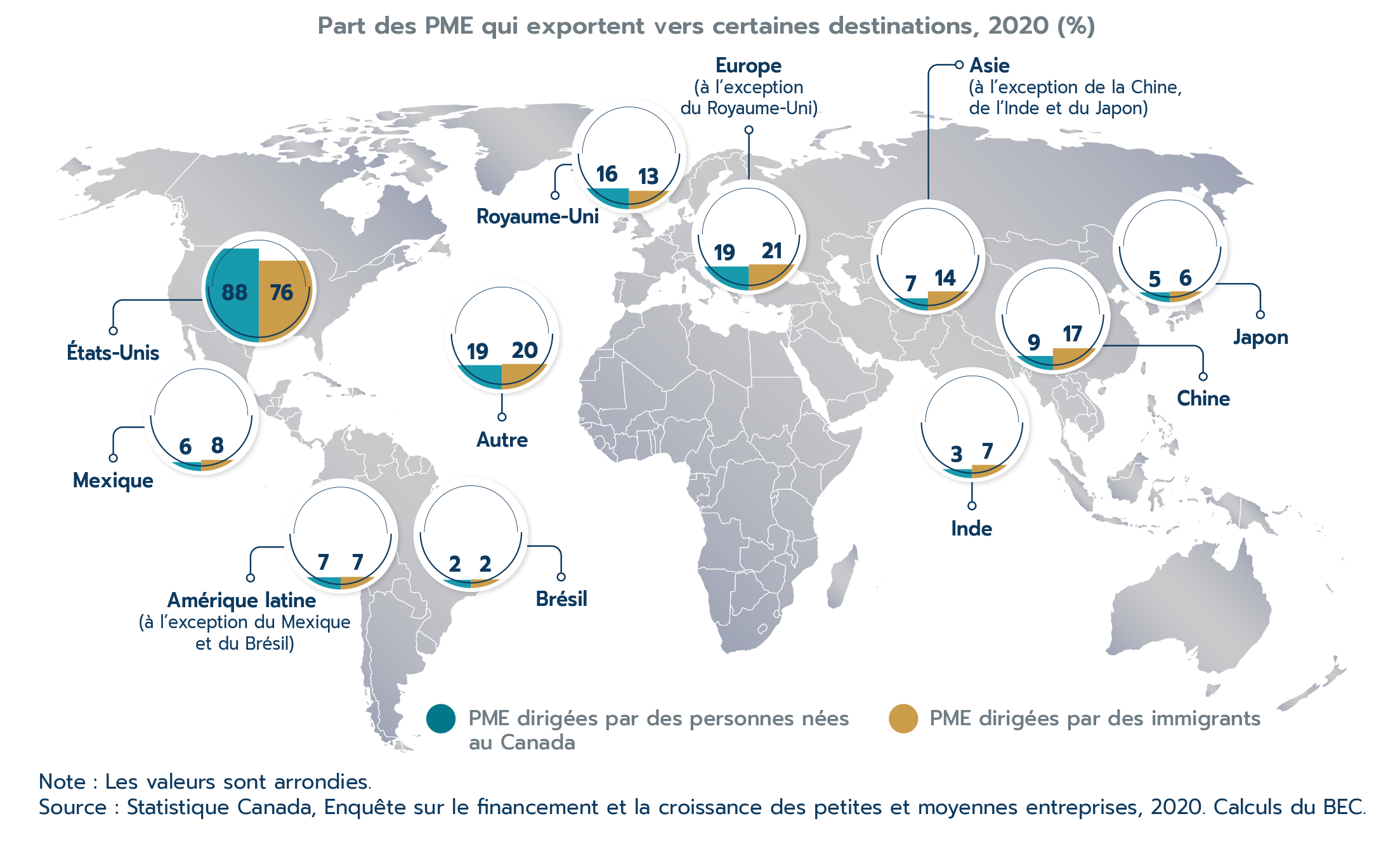

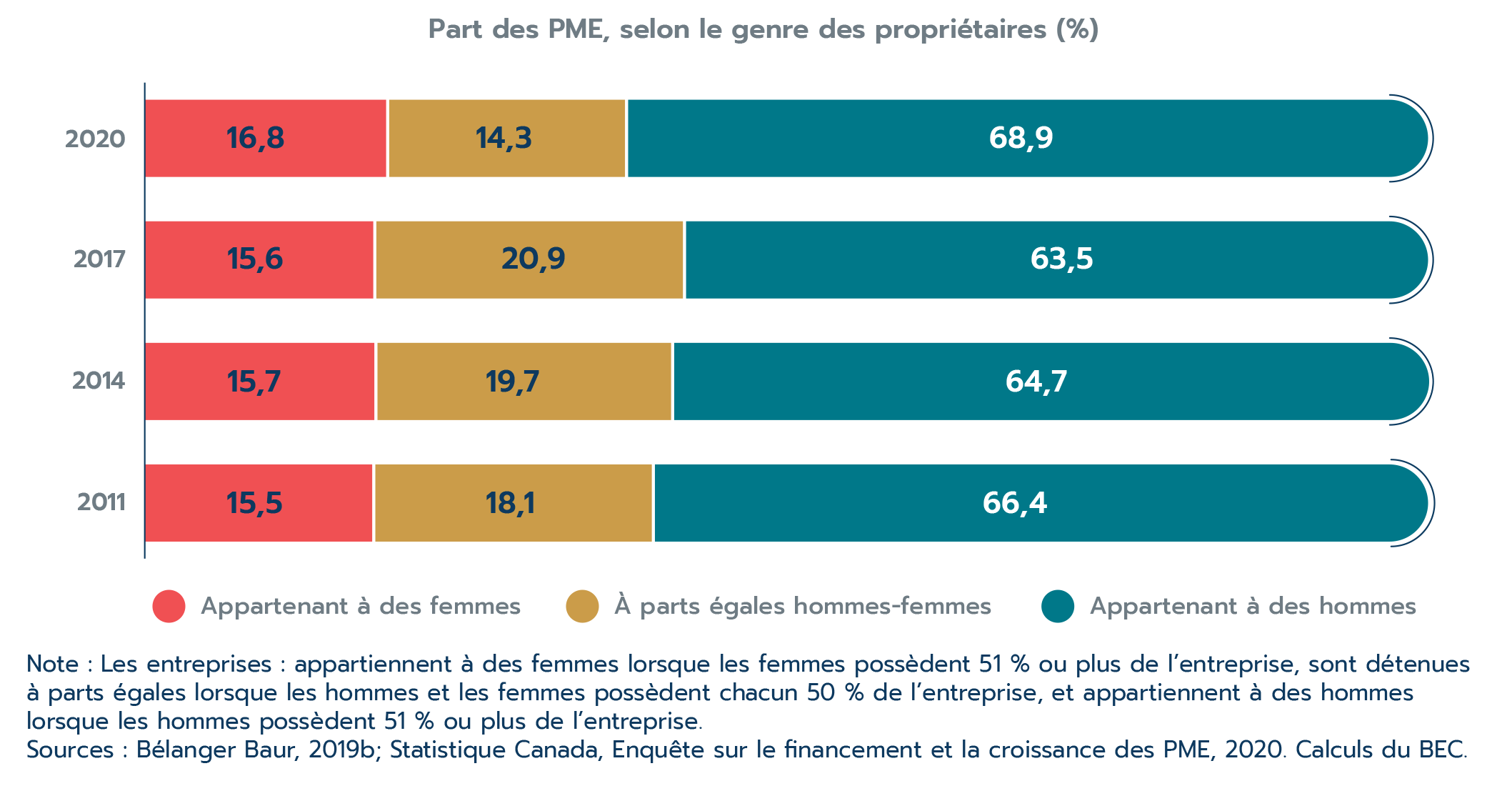

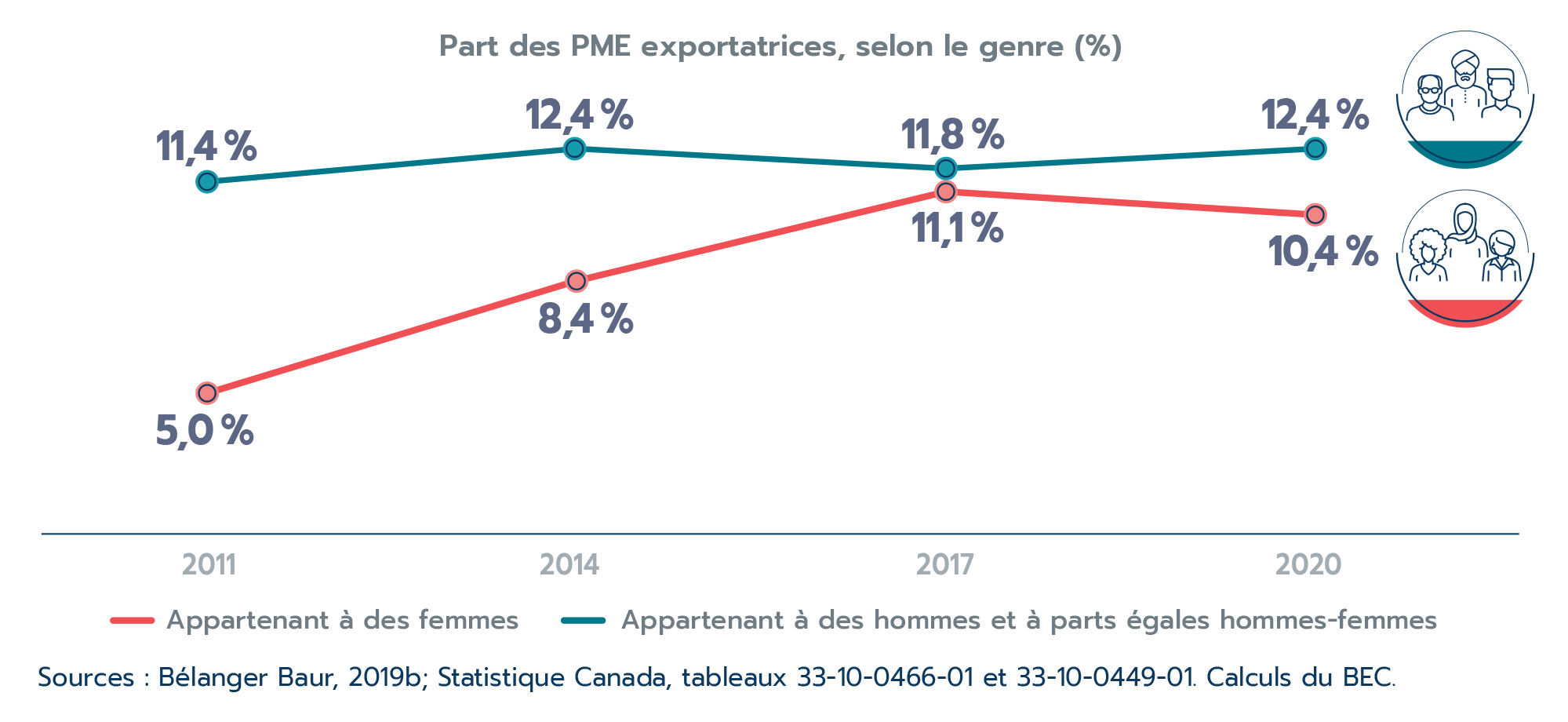

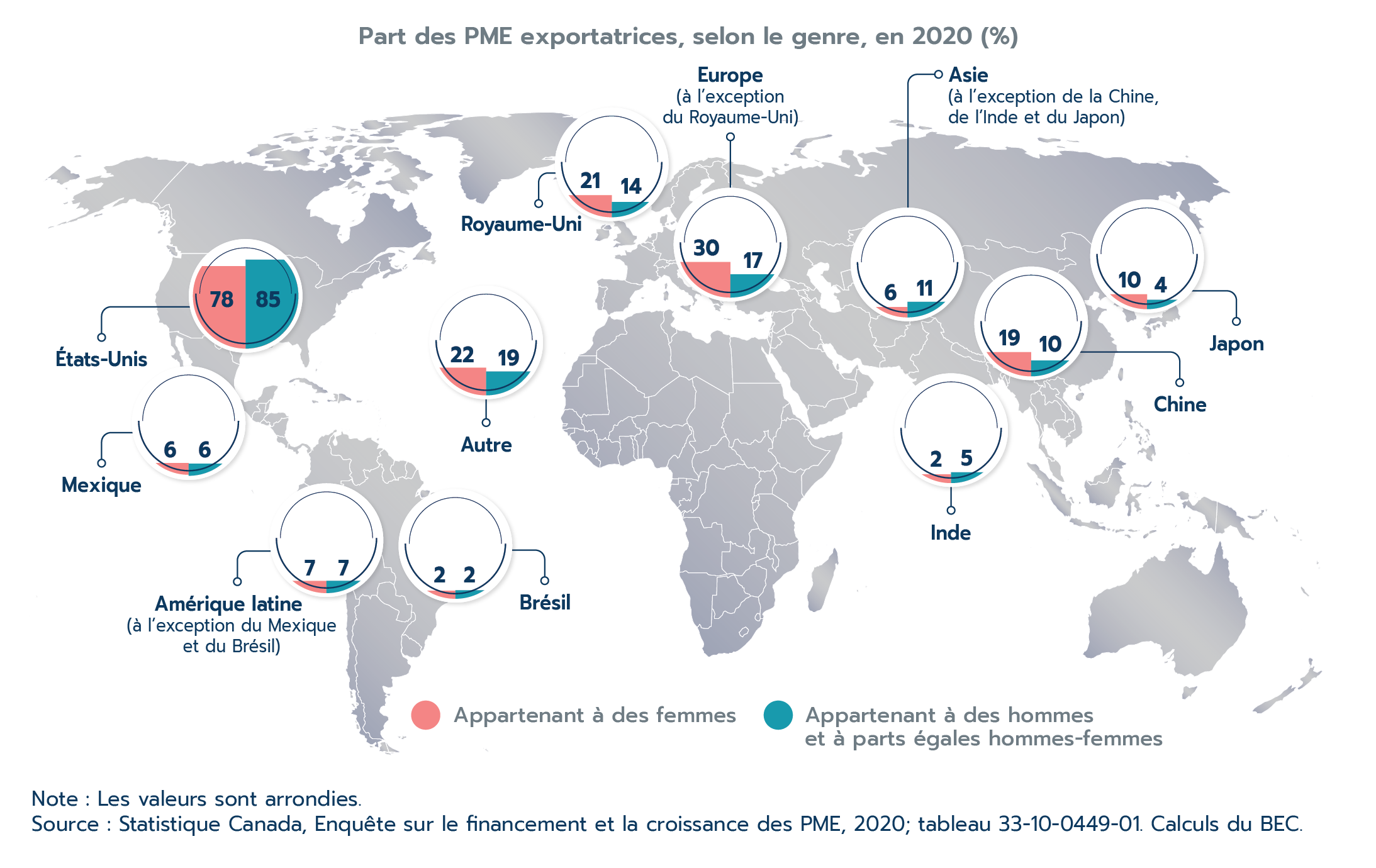

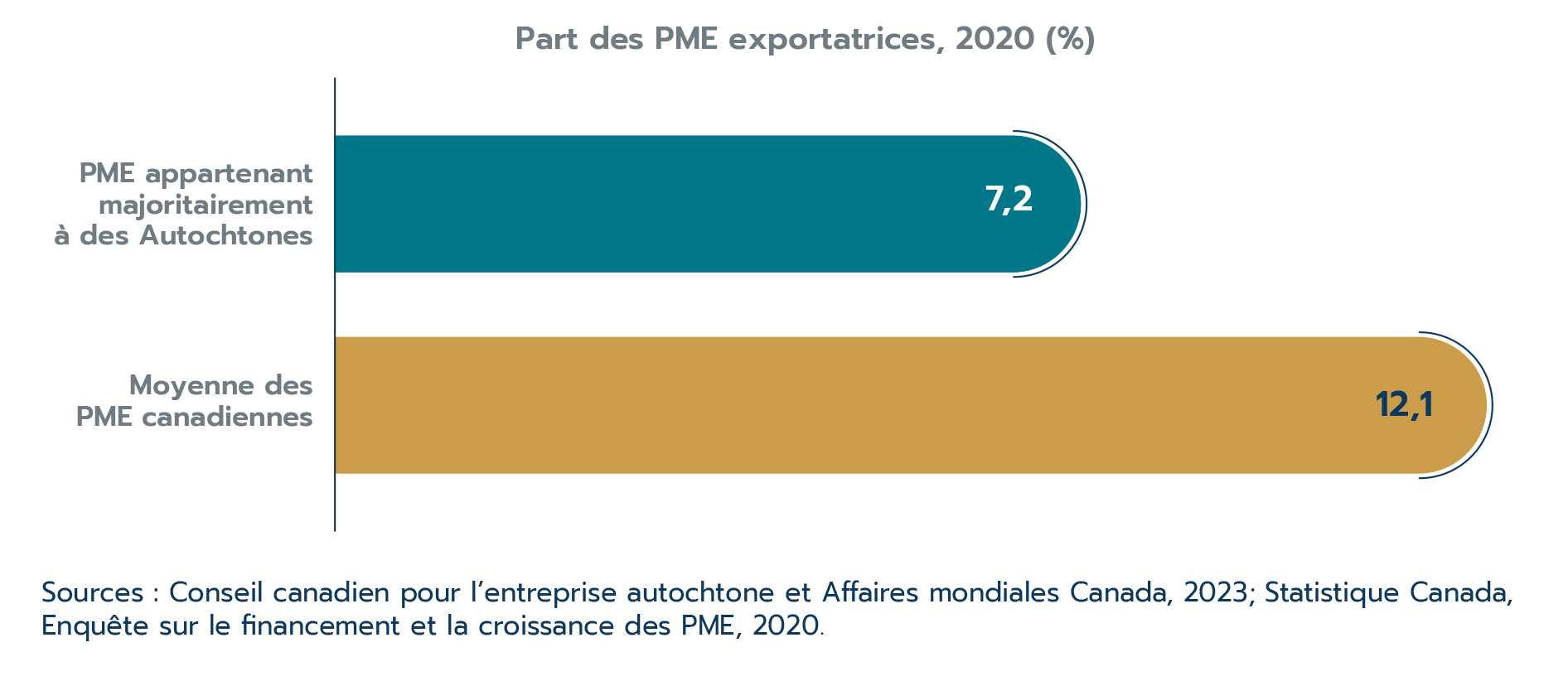

Les recherches du BEC font ressortir les progrès du Canada sur le front du commerce inclusif. Les PME canadiennes étaient plus susceptibles d'exporter en 2020 (12,1 %) qu'il y a dix ans (10,4 %), et la part de leurs recettes provenant des ventes à l'exportation a augmenté. Au cours de la même période, les PME appartenant à des femmes ont plus que doublé leur probabilité d'exporter, qui est passée de 5,0 % à 10,4 %. Les travaux récents du BEC menés en partenariat avec le Conseil canadien pour le commerce autochtone montrent que les PME appartenant à des Autochtones ciblent fortement les marchés mondiaux, et que les PME appartenant à des femmes autochtones ont tendance à exporter à des taux similaires à ceux des PME appartenant à des hommes autochtones.

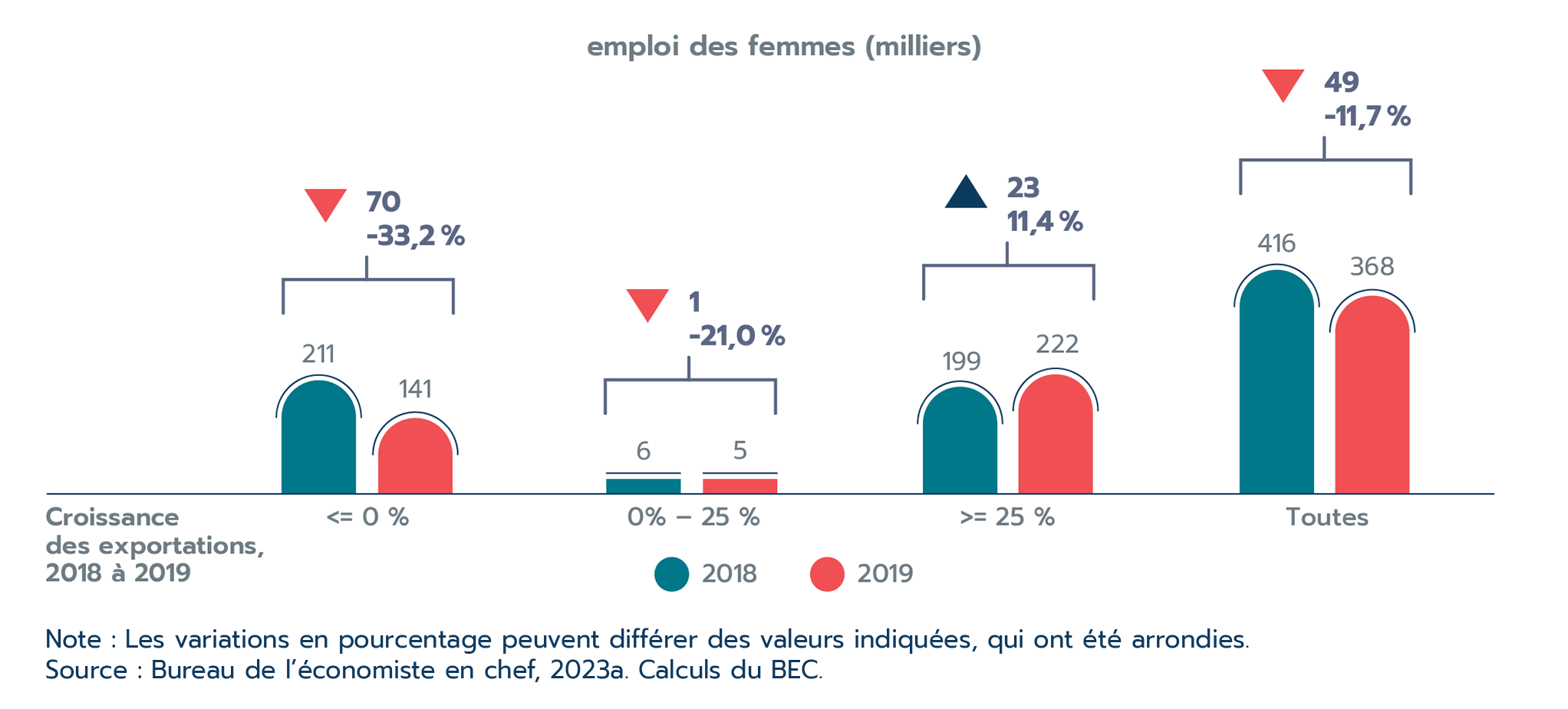

Un autre volet de la stratégie commerciale inclusive du Canada porte sur l'évaluation quantitative des éléments inclusifs d'un accord commercial. Le BEC procède à cette analyse avant et après la mise en œuvre d'une politique commerciale. La modélisation économique réalisée avant les négociations révèle un gain positif net pour les travailleurs, y compris les femmes, associé à la mise en œuvre des accords de libre-échange. L'analyse de la première année d'application de l'Accord de Partenariat transpacifique global et progressiste (PTPGP) montre que les PME canadiennes ont haussé leurs exportations de biens passibles de droits vers les nouveaux marchés du PTPGP de 12,3 %, tandis que les PME affichant une forte croissance des exportations ont augmenté leur embauche féminine de 11,4 %.

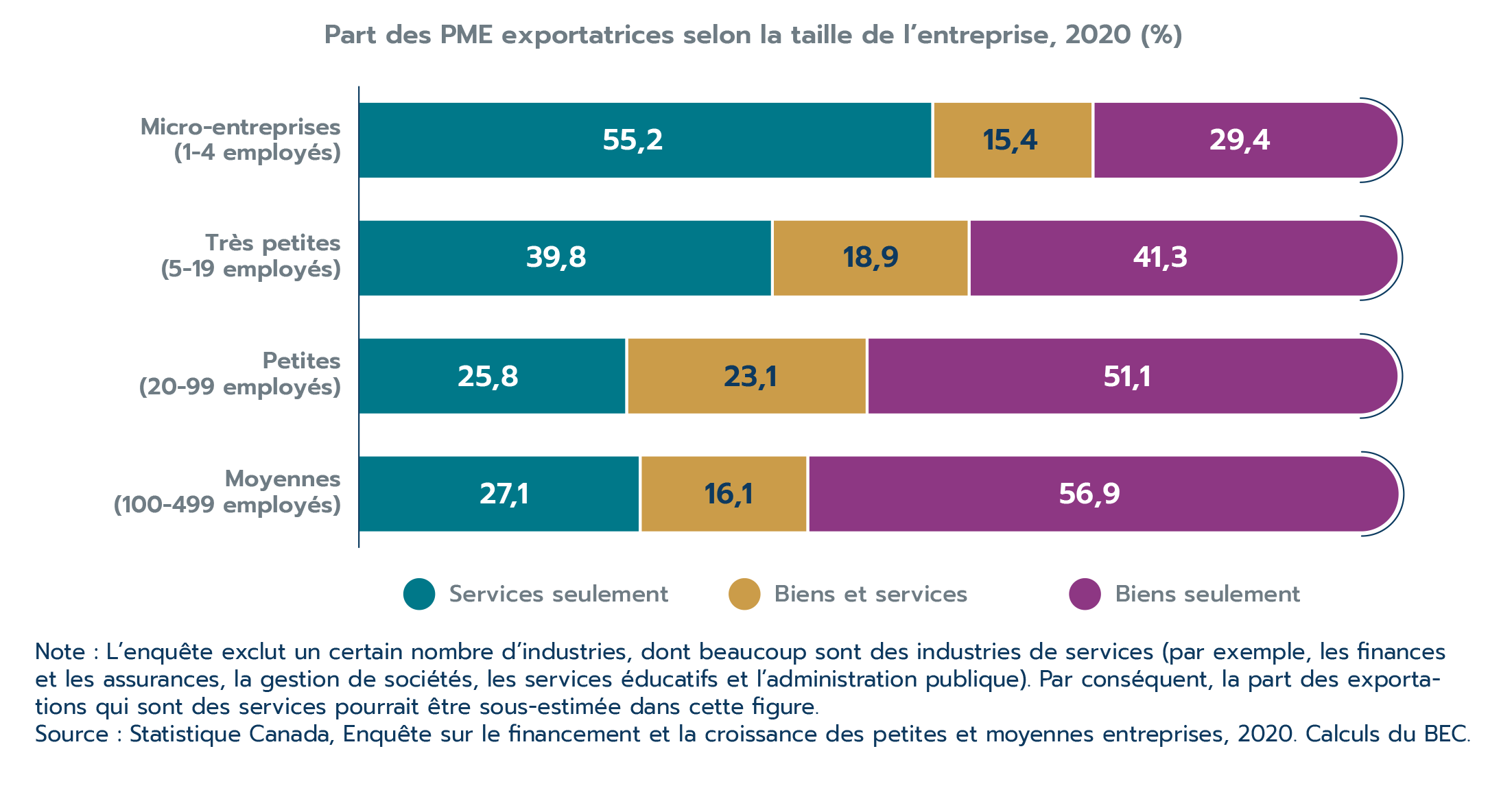

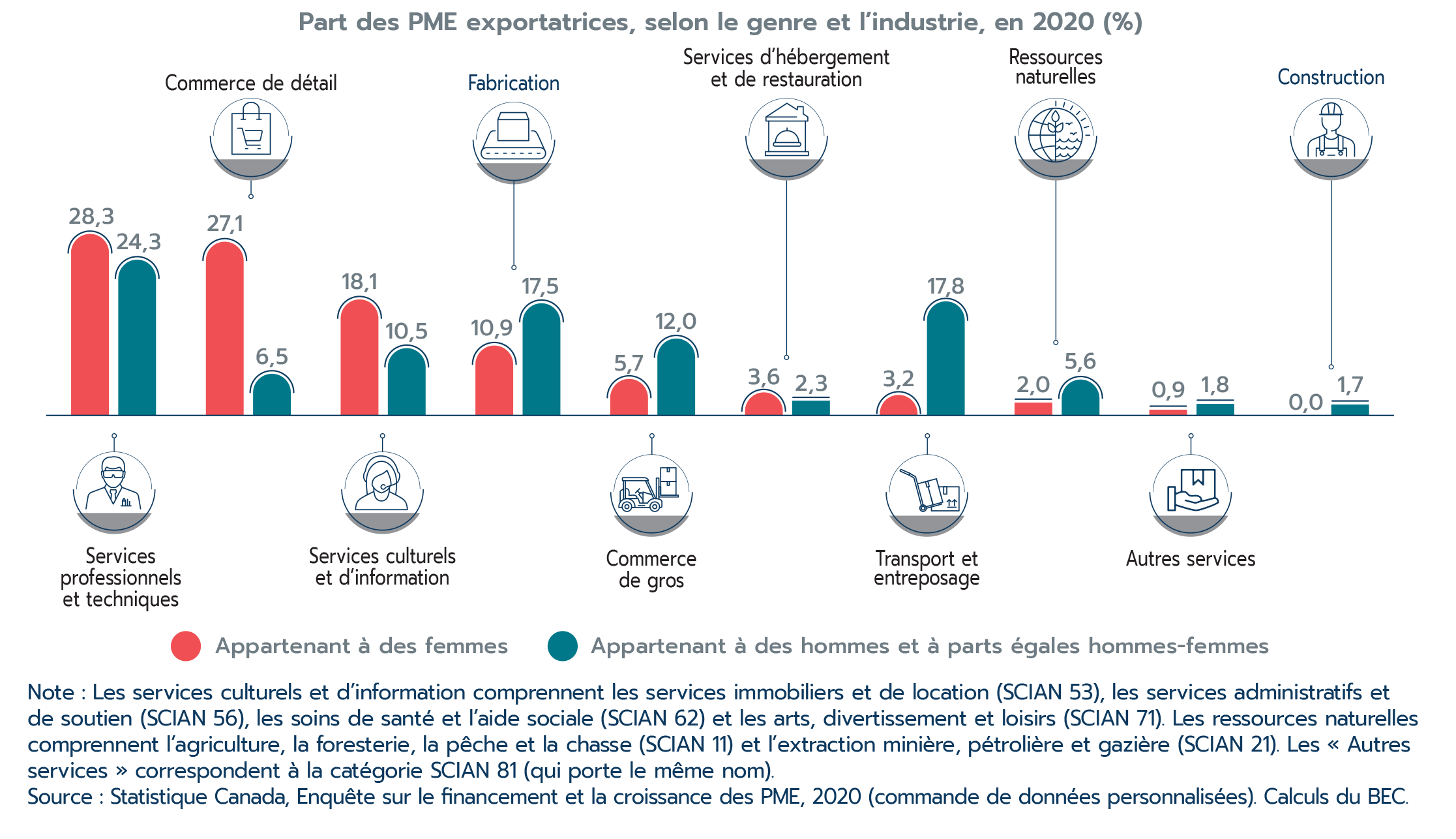

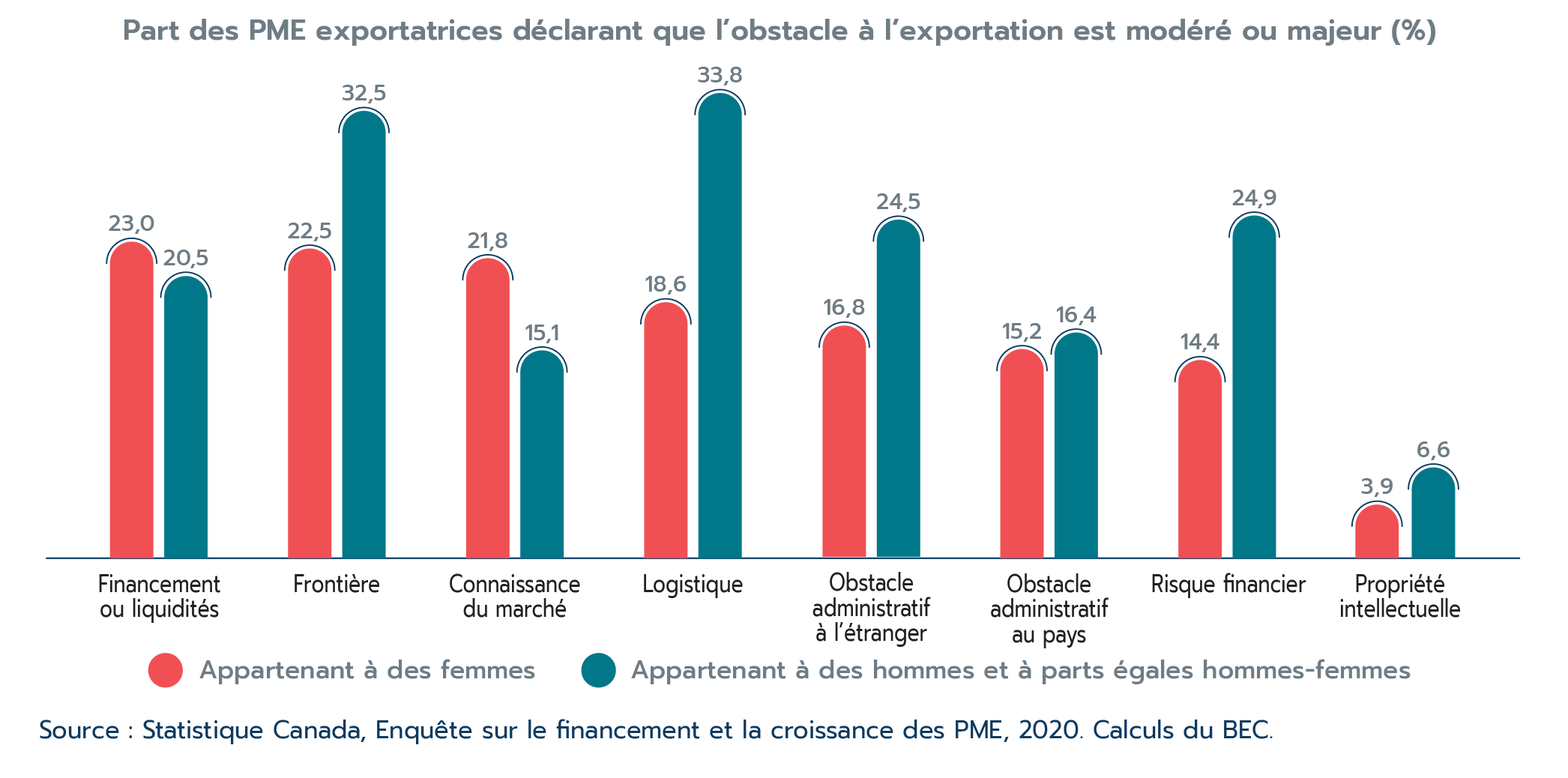

Bien que la participation accrue des groupes sous-représentés au commerce soit synonyme de progrès significatifs, nous savons que des lacunes subsistent. Par exemple, les PME, en particulier les PME appartenant à des Autochtones, sont sous-représentées parmi les entreprises exportatrices, et les PME appartenant à des femmes sont moins axées sur l'exportation. Les recherches du BEC ont identifié des défis spécifiques auxquels sont confrontés chacun de ces groupes, allant d'un manque de connaissance du marché pour les femmes à des difficultés d'accès au financement et à un manque d'infrastructure numérique et physique pour les entrepreneurs autochtones.

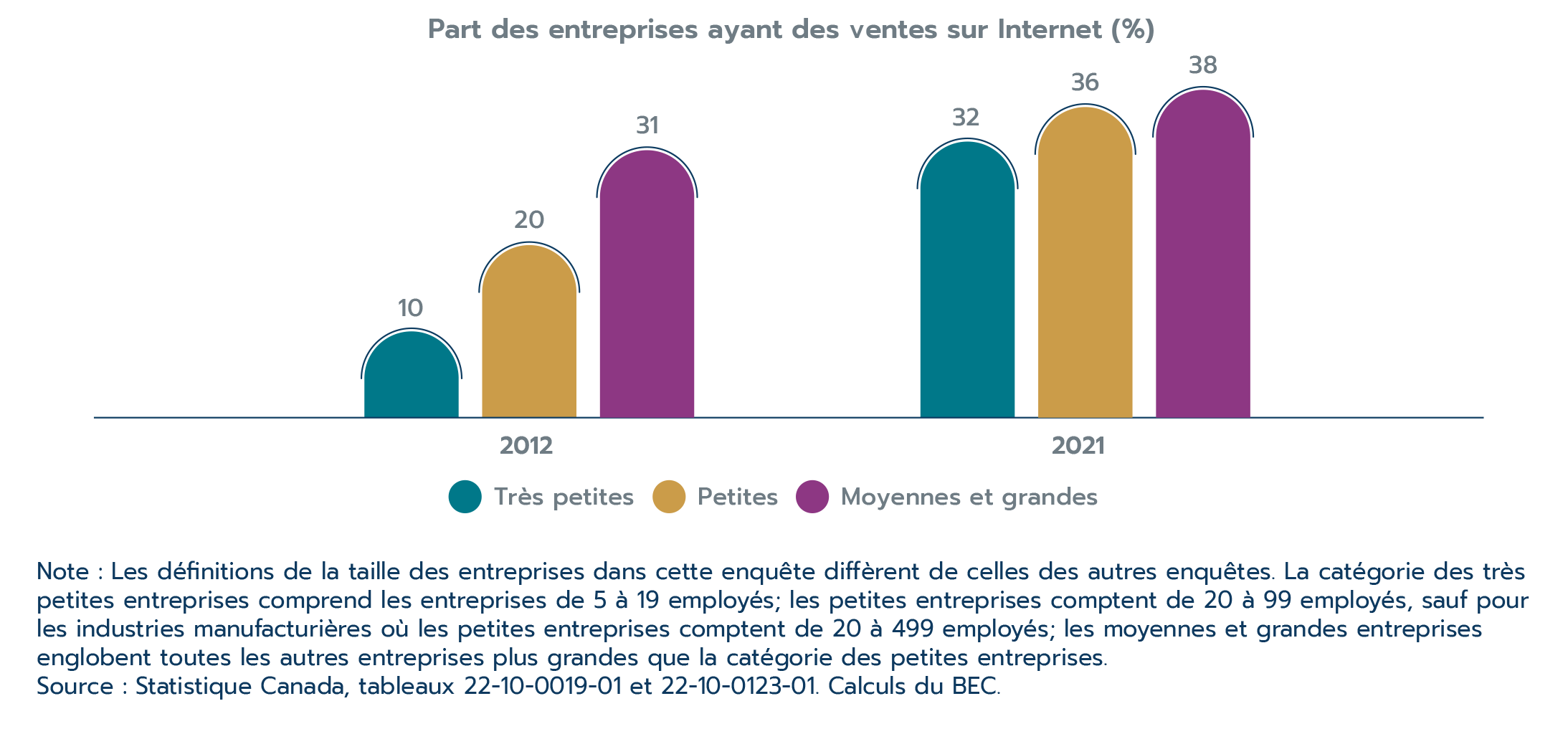

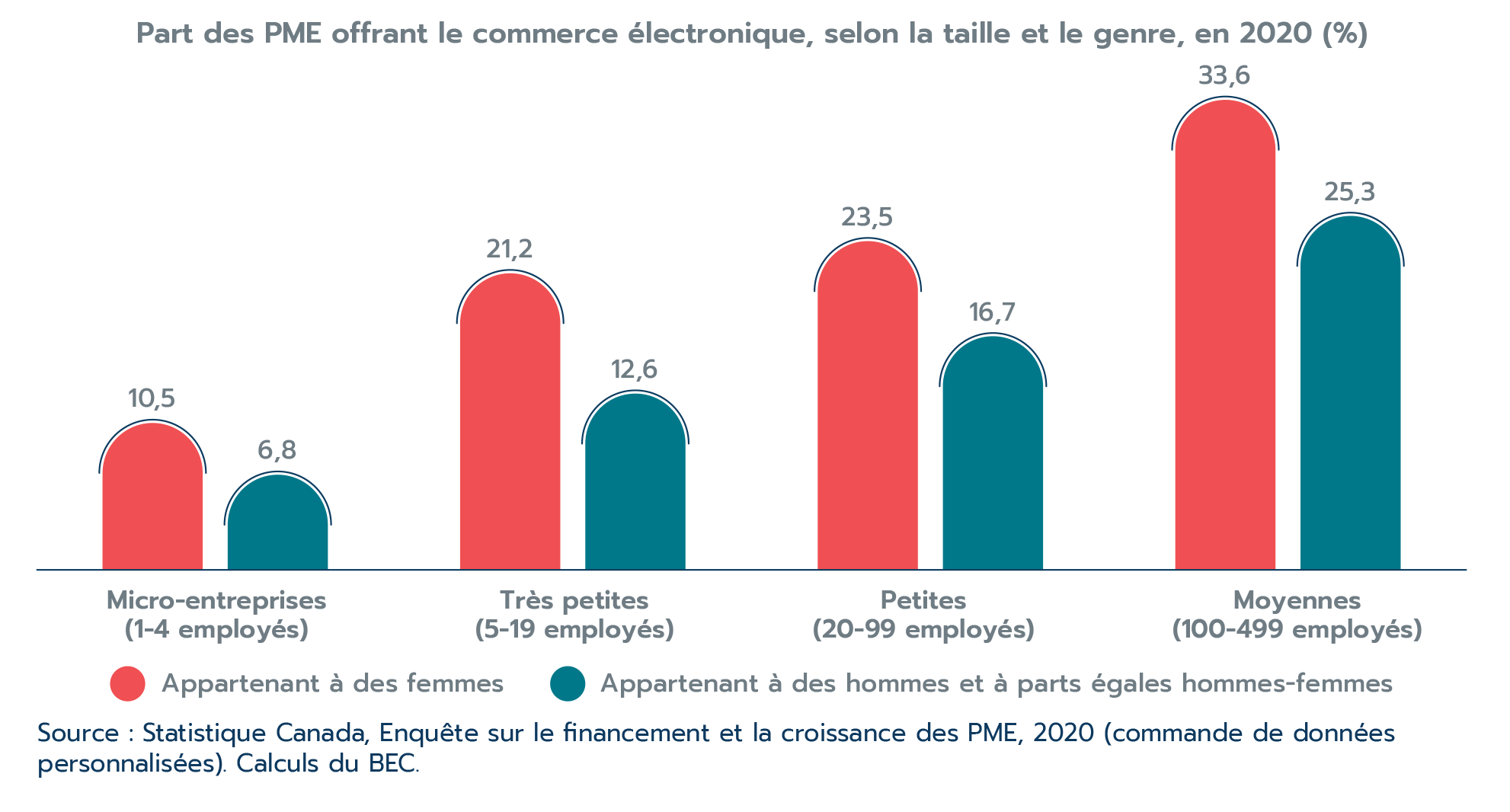

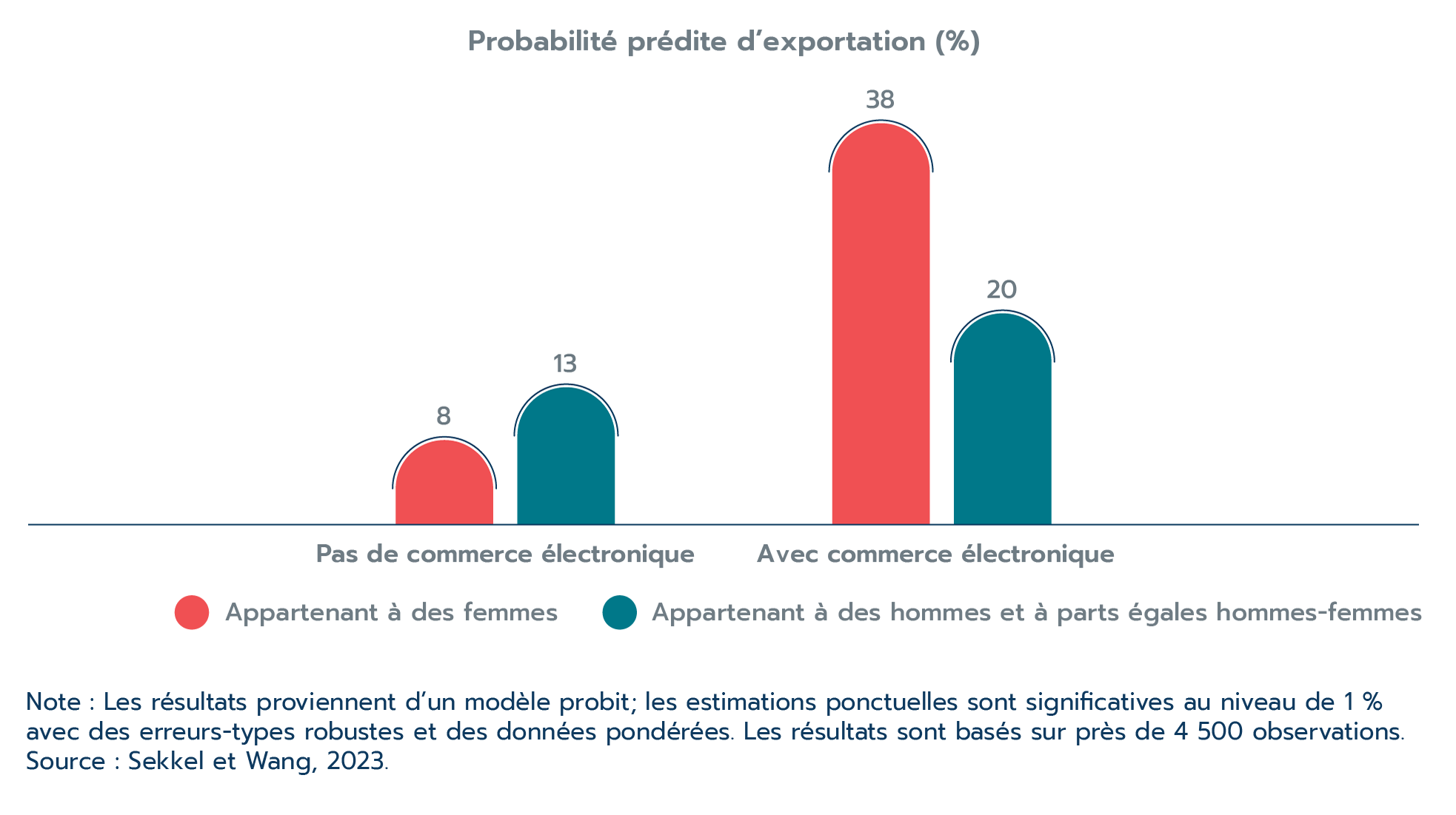

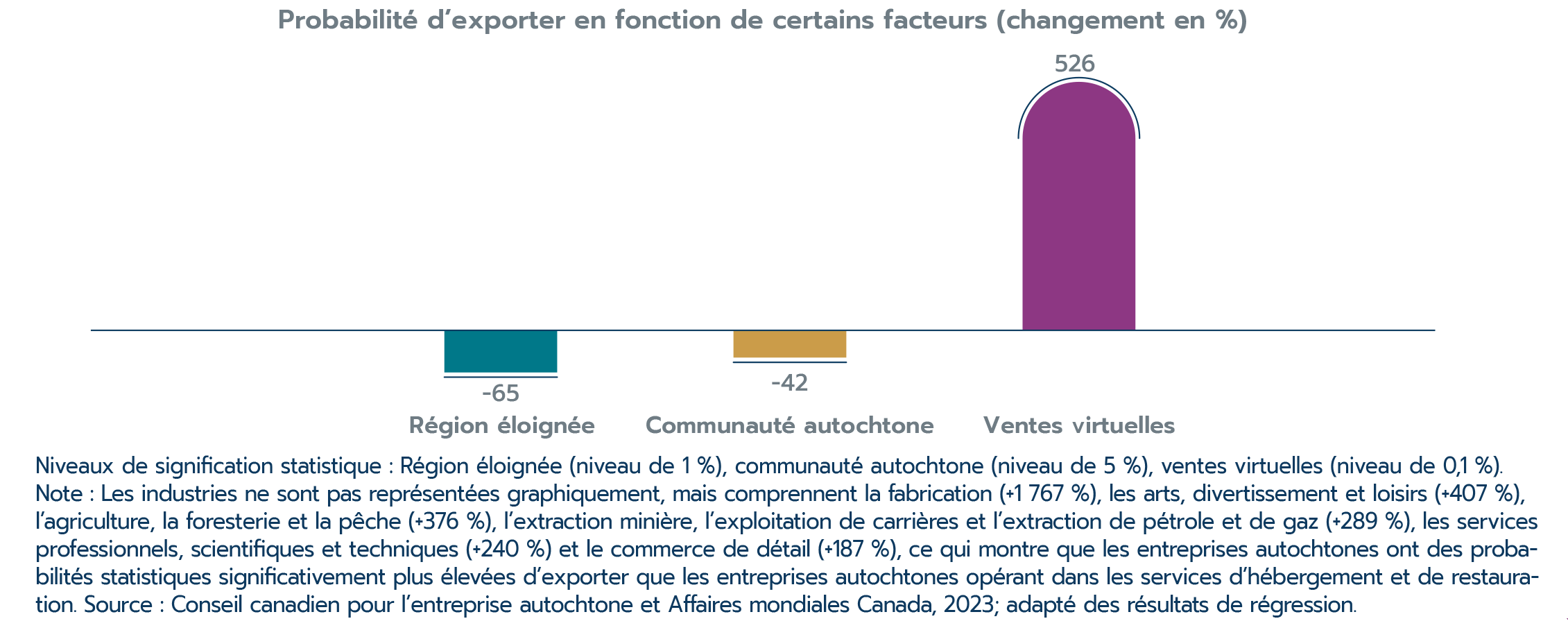

Fait important, la recherche du BEC a également permis de découvrir des facteurs habilitants et des stratégies efficaces. Par exemple, les PME qui utilisent le commerce électronique sont 13,1 % plus susceptibles d'exporter, avec un effet encore plus marqué pour les PME appartenant à des femmes (Sekkel et Wang, à paraître). Les ventes virtuelles sont également importantes pour les PME appartenant à des Autochtones et sont associées à une multiplication par six des chances d'exporter. (Conseil canadien pour le commerce autochtone et Affaires mondiales Canada, 2023).

Grâce à cette meilleure compréhension, Affaires mondiales Canada aide les groupes sous-représentés à participer pleinement au commerce international en continuant de veiller à ce que les accords commerciaux reflètent précisément les besoins de ces groupes, en offrant des programmes personnalisés par l'entremise de son Service des délégués commerciaux et en travaillant à l'échelle du gouvernement pour élaborer des politiques et des programmes fondés sur des données probantes pour ces groupes. Ce travail reconnaît qu'une approche commerciale inclusive n'est pas un jeu à somme nulle. La participation accrue d'un plus grand nombre de groupes au commerce engendre plus de possibilités économiques et plus de prospérité pour tous les Canadiens.

Partie 1 : Bilan de 2022

Partie 1 : Vue d'ensemble

La croissance économique mondiale a ralenti en 2022 dans un contexte marqué par les vagues successives de COVID-19, la guerre en Ukraine et la hausse de l'inflation et des taux d'intérêt – la croissance ralentira encore en 2023.

- La croissance mondiale ralentit : Alors que l'inflation mondiale atteignait son plus haut niveau en dix ans, la croissance économique a ralenti à 2,7 % dans les économies avancées et à 4,0 % dans les marchés émergents et les économies en développement en 2022.

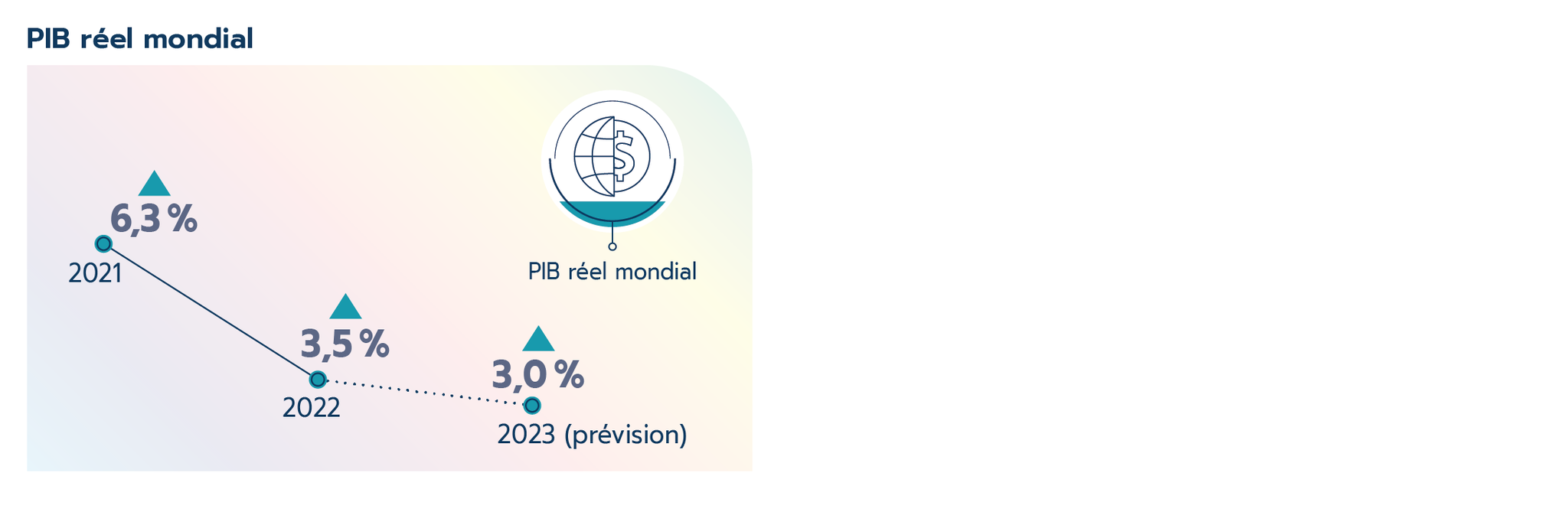

- Le Fonds monétaire international s'attend à ce que la croissance mondiale ralentisse de 3,5 % en 2022 à 3,0 % en 2023.

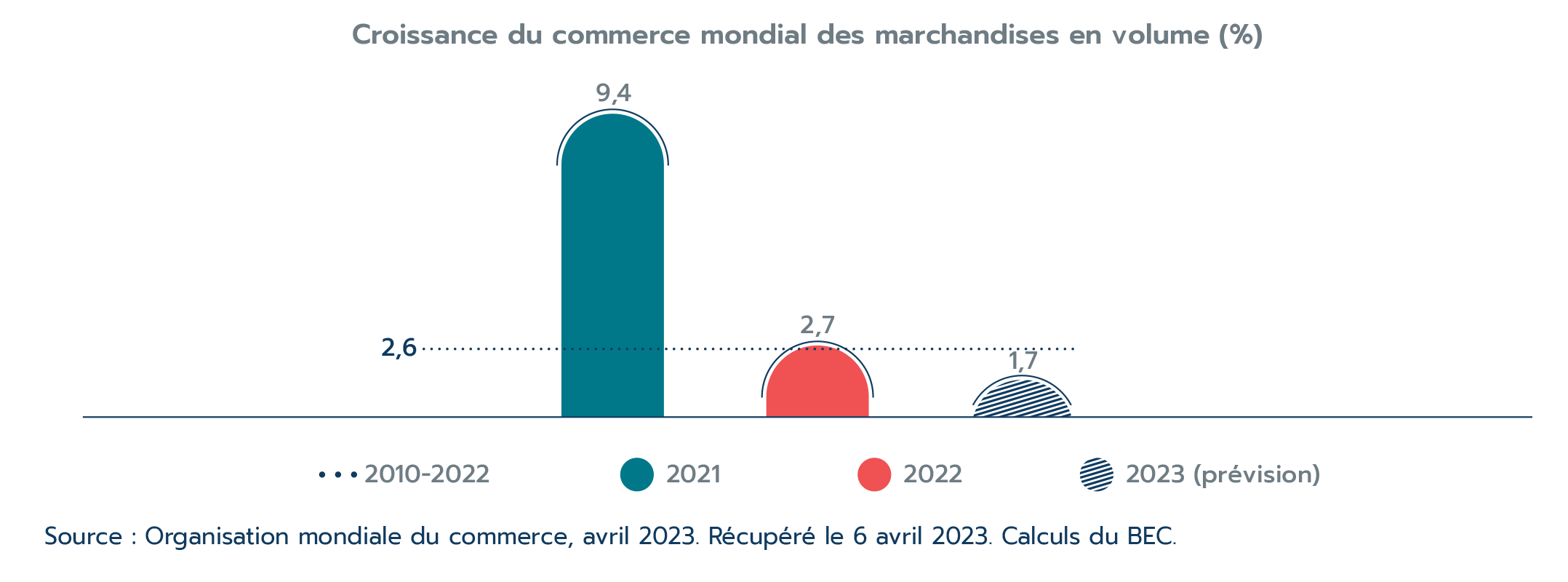

- Le commerce tient bon : En volume, le commerce mondial des marchandises (hausse de 2,7 %) s'est mieux comporté que prévu en 2022, mais sa croissance a ralenti vers la fin de l'année, plombée par les vagues de COVID-19, la guerre en Ukraine, les prix élevés des produits de base et le resserrement de la politique monétaire.

Version texte

PIB réel mondial :

- 2021 : 6,3 %

- 2022 : 3,5 %

- 2023 : 3,0 %

La performance économique du Canada a été robuste en 2022, progressant de 3,4 % – parmi les pays du G7, le Canada a connu la deuxième plus forte reprise après le choc de la pandémie.

- Les services ont dominé la croissance : Les industries de services, stimulées par l'élimination des restrictions liées à la COVID-19, ont mené la croissance de l'économie canadienne en 2022, avec une expansion de 3,7 %.

- La croissance des biens se poursuit : La croissance dans les industries de biens (3,4 %) a été robuste en 2022, soutenue notamment par l'atténuation des difficultés liées aux chaînes d'approvisionnement et les prix élevés des produits de base.

- Marchés du travail tendus : Le marché du travail canadien était historiquement serré en 2022, avec un faible taux de chômage (5,3 %) et des niveaux élevés d'emploi et de postes vacants.

- Inflation record : En 2022, l'inflation a atteint son plus haut niveau en 40 ans, à 6,8 %. Cela a amené la Banque du Canada à relever son taux cible à 4,25 %, le niveau le plus élevé en près de 15 ans.

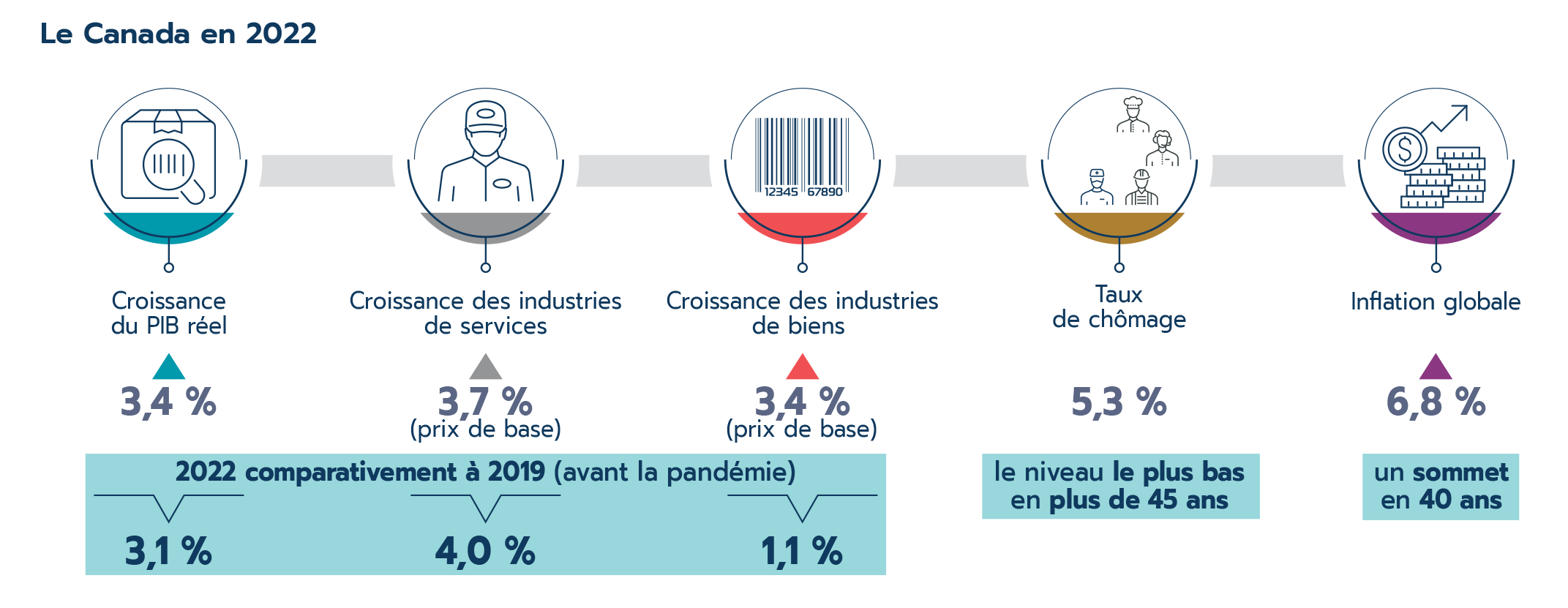

Version texte

Le Canada en 2022

Croissance du PIB réel : 3,4 %; +3,1 % comparativement à 2019 (avant la pandémie)

Croissance des industries de service : 3,7 % (prix de base); +4.0% comparativement à 2019 (avant la pandémie)

Croissance des industries de biens : 3,4 % (prix de base); +1,1 % comparativement à 2019 (avant la pandémie)

Taux de chômage : 5,3 % (le niveau le plus bas en plus de 45 ans)

Inflation globale : 6,8 % (un sommet en 40 ans)

Les exportations et les importations canadiennes ont touché des sommets – le commerce bilatéral des biens et des services a atteint près de 1,9 billion $ en 2022. Le Canada est à nouveau sur la bonne voie pour atteindre ses objectifs de diversification des exportations.

- Commerce record : Principalement sous l'effet des produits énergétiques, les exportations canadiennes de biens et de services ont bondi de 21,2 % en 2022. Parallèlement, les importations de biens et de services ont augmenté de 20,5 %.

- Avec l'élimination des restrictions liées à la COVID-19 au Canada en 2022, les exportations et les importations de services ont dépassé leurs niveaux de 2019, alors que les exportations et les importations de biens l'avaient déjà fait l'année précédente.

- Les échanges avec la Russie s'effondrent : En réaction à la guerre en Ukraine, le Canada a imposé des sanctions sur le commerce avec la Russie, ce qui a entraîné une baisse importante des exportations annuelles de marchandises (-67,2 %) vers ce pays et des importations (-64,5 %) en provenance de celui-ci en 2022.

- L'investissement ralentit : Les flux bilatéraux d'investissements internationaux du Canada ont reculé en 2022. Le commerce et le transport ont dominé la contraction de l'investissement à l'étranger, tandis que les baisses dans les secteurs des autres industries, de la fabrication, et de l'énergie et des mines ont été à l'origine de la contraction de l'investissement au Canada.

- Néanmoins, les entrées et les sorties d'investissements internationaux restent supérieures à leur moyenne historique d'avant la pandémie (2010-2019).

- Ralentissement en 2023 : Les défis qui sont apparus en 2022 devraient freiner la croissance globale en 2023, et le commerce et l'investissement canadiens suivront vraisemblablement la même tendance.

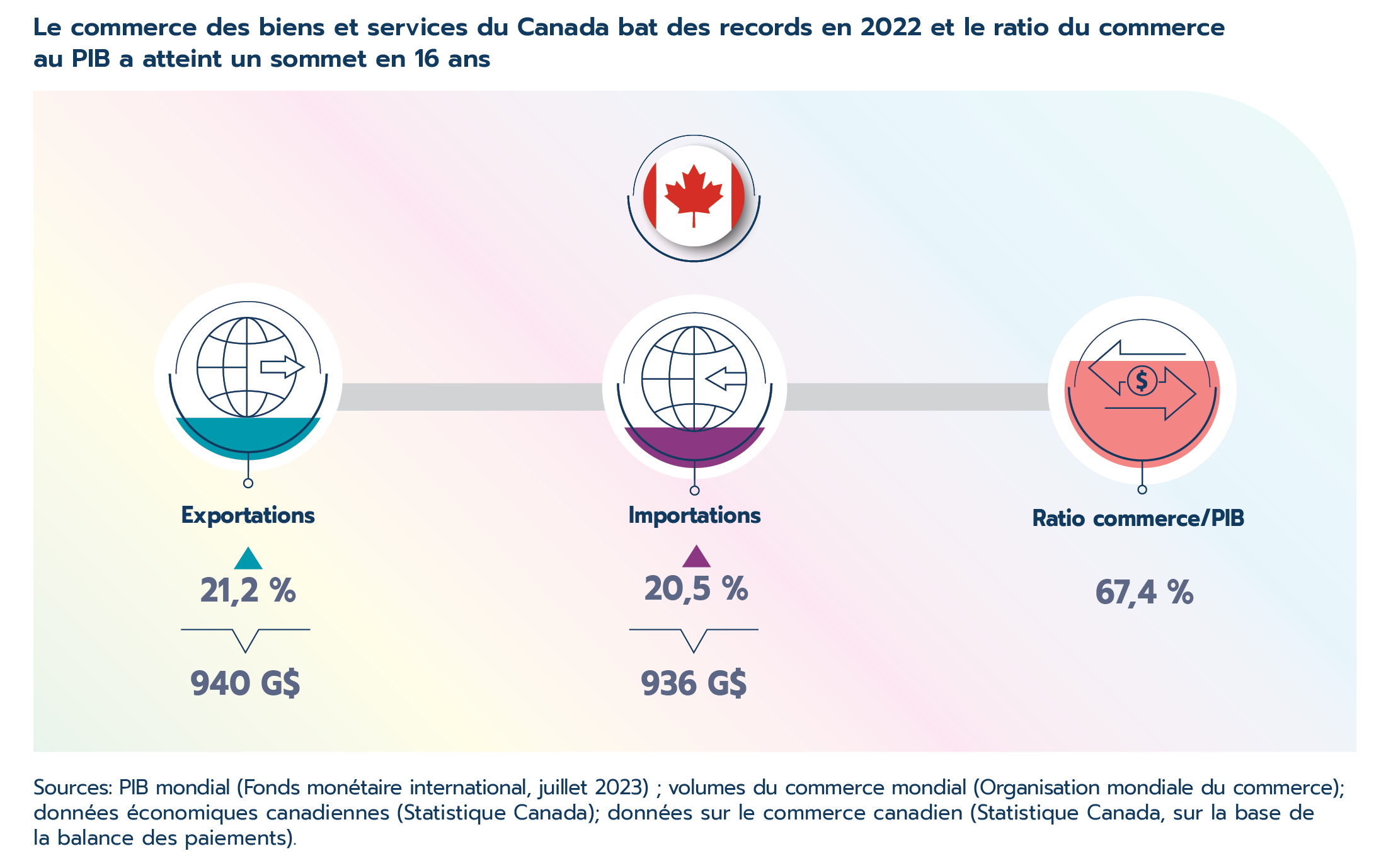

Version texte

Le commerce des biens et services du Canada bat des records en 2022 et le ratio du commerce au PIB a atteint un sommet en 16 ans

- Exportations : 940 milliards de dollars (+21,2 %)

- Importations : 936 milliards de dollars (+20,5 %)

- Ratio commerce/PIB: 67,4 %

1.1 Introduction

Au cours de l’année 2022, la plupart des pays ont levé les dernières mesures de santé publique mises en place pour freiner la propagation de la COVID-19. Cela a contribué à stimuler la croissance dans les secteurs les plus durement touchés par la pandémie, tout comme l’atténuation des défis liés aux chaînes d’approvisionnement. Mais simultanément, les prix des biens et des services ont grimpé en flèche en 2022, et l’invasion de l’Ukraine par la Russie en février 2022 a marqué de manière décourageante le déclenchement du plus important conflit armé en Europe depuis la Seconde Guerre mondiale. La guerre a déjà engendré des coûts incalculables et continue de faire rage. En bref, deux événements ont marqué simultanément l’année 2022 : l’un est la poursuite de la reprise économique et l’autre, l’apparition de défis macroéconomiques et géopolitiques croissants.

Bien que l’année ait débuté sur une note optimiste devant la solide croissance économique, elle s’est terminée sur des attentes généralisées de récession dans les économies avancées et des prévisions de ralentissement de la croissance mondiale. Dans la partie 1 du rapport Le point sur le commerce 2023, nous revenons sur les événements qui ont marqué les économies mondiale et canadienne en 2022, en mettant l’accent sur les tendances du commerce et de l’investissement.

1.2 Contexte global

Plusieurs développements positifs ont soutenu la croissance mondiale en 2022. Un nombre grandissant de doses de vaccin ont été administrées tout au long de l’année, contribuant à sauver des vies et à renforcer la confiance dans la sécurité des activités en personne. La plupart des pays ont également supprimé ou assoupli leurs restrictions liées à la la COVID-19, qui avaient entravé les services en personne et les voyages au cours des deux années précédentes, amorçant une reprise dans plusieurs industries. En outre, les problèmes de chaînes d’approvisionnement qui ont culminé à la fin de 2021, notamment la pénurie de semi-conducteurs, se sont atténués en 2022, ce qui a alimenté la croissance dans des industries comme la fabrication de véhicules.

Malheureusement, les facteurs entravant la croissance mondiale ont dominé ceux qui la soutiennent en 2022. Deux mois seulement après le début de l’année, la Russie a envahi l’Ukraine, dévastant la vie de millions de personnes et freinant l’activité économique mondiale. De plus, le variant Omicron de la COVID-19 a limité la croissance des marchés avancés et émergents en début d’année. En Chine, les fermetures continues ont ralenti la croissance économique durant toute l’année. Mais le facteur peut-être le plus important en 2022 est que les marchés avancés et émergents ont connu une inflation parmi les plus élevées depuis des décennies. Par rapport à l’estimation du Fonds monétaire international (FMI) de l’inflation moyenne au cours de la décennie ayant précédé la pandémie (2010-2019), l’inflation dans les économies avancées et dans les marchés émergents et les économies en développement a été près de cinq fois et de deux fois plus élevée, respectivement, en 2022. En réponse au niveau record d’inflation, les banques centrales partout dans le monde ont commencé à resserrer rapidement leur politique monétaire.

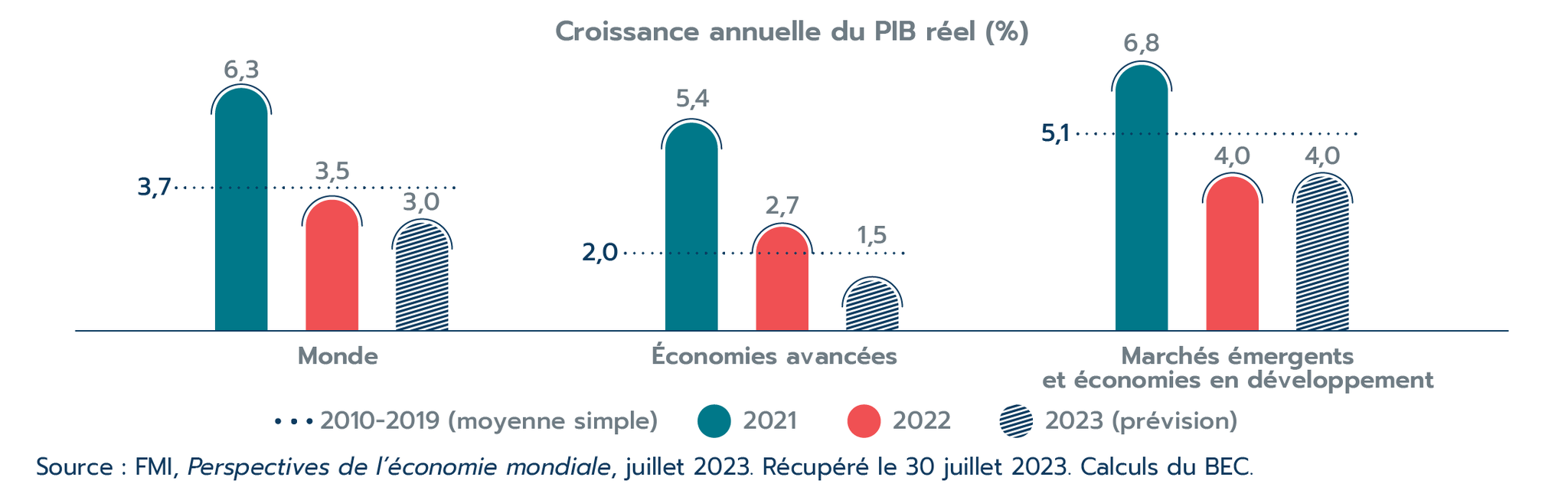

Dans l'ensemble, l'économie mondiale a crû de 3,5 % en 2022, ce qui est légèrement inférieur à la croissance annuelle moyenne de 3,7 % estimée par le FMI pour la période 2010-2019 et sensiblement en-deçà de la croissance de 4,4 % prévue par l'organisme dans son rapport de janvier 2022. Tant les économies avancées que les marchés émergents ont contribué au ralentissement. Les économies avancées ont crû à un rythme de 2,7 % en 2022, contre 5,4 % en 2021, tandis que les marchés émergents ont progressé de 4,0 % en 2022, comparativement à 6,8 % en 2021 (Figure 1.1).

Figure 1.1 : La croissance économique a ralenti dans les économies avancées et les marchés émergents

Version texte

Croissance annuelle du PIB réel (%)

| Moyenne simple 2010–2019 | 2021 | 2022 | 2023 (prévision) | |

| Monde | 3,7 | 6,3 | 3,5 | 3,0 |

| Économies avancées | 2,0 | 5,4 | 2,7 | 1,5 |

| Marchés émergents et économies en développement | 5,1 | 6,8 | 4,0 | 4,0 |

Source : FMI, Perspectives de l'économie mondiale, juillet 2023. Récupéré le 30 juillet 2023. Calculs du BEC.

Dans les économies avancées, la croissance dans la zone euro (3,5 %) a surpris à la hausse, affichant un taux légèrement supérieur à la moyenne en 2022. Malgré les défis posés par la guerre en Ukraine, la consommation privée et l’investissement en capital fixe ont continué à progresser dans la région, bien qu’avec une certaine perte de vitesse au cours du second semestre de l’année, les prix élevés de l’énergie et les répercussions de la guerre ayant fait leur ravages. L’économie américaine a fortement ralenti en 2022 par rapport à 2021, avec une croissance de seulement 2,1 %, l’inflation et le resserrement des conditions financières ayant annulé les effets positifs de marchés du travail robustes et de fortes dépenses de consommation. Enfin, l’inflation, la contraction des investissements et la faiblesse des exportations ont pesé sur la croissance économique du Japon, qui a ralenti à 1,0 % en 2022.

Du côté des marchés émergents, la poursuite des confinements liés à la COVID-19 pendant une grande partie de l’année et les défis du marché immobilier ont freiné la croissance en Chine. L’année 2022 a marqué la première fois en plus de 40 ans que l’économie chinoise a progressé à un rythme plus lent que la moyenne mondiale. Les conditions financières tendues dans le monde et l’augmentation du coût des biens et des services, en particulier pour l’énergie et l’alimentation, ont généralement pesé sur la croissance des autres marchés émergents et des économies en développement. La vigueur des prix de l’énergie a soutenu une croissance économique élevée pendant des décennies dans les pays exportateurs d’énergie, comme le Koweït et l’Arabie saoudite, tout en ralentissant la croissance des marchés qui sont importateurs nets d’énergie, comme l’Inde et le Mexique.

Commerce mondial et investissement

Le commerce mondial s’est avéré résilient devant les défis qui ont marqué 2022. En volume, les échanges de marchandises ont augmenté de 2,7 % dans le monde en 2022 (Figure 1.2), ce qui correspond à peu près à l’estimation de l’Organisation mondiale du commerce (OMC) de la croissance du commerce entre 2010 et 2019, et assez proche de sa prévision d’avril 2022. Des dépenses plus fortes que prévu dans plusieurs économies avancées, l’atténuation des problèmes des chaînes d’approvisionnement et le succès des pays à trouver d’autres fournisseurs pour les biens touchés par la guerre (p. ex., le gaz, les céréales, le blé) ont tous contribué à prévenir une décélération plus rapide du commerce en 2022 (OMC, 2023). La croissance du volume des échanges a été nettement plus lente au dernier trimestre de l’année, parce que les répercussions de la guerre en Ukraine, les prix élevés des matières premières (voir l’encadré 1.2), les éclosions continues de COVID-19 et le resserrement de la politique monétaire ont agi de concert.

Figure 1.2 : La croissance du commerce mondial en volume se poursuit régulièrement en dépit des défis macroéconomiques et géopolitiques

Version texte

Croissance du commerce mondial des marchandises en volume (%)

| Moyenne 2010–2022 | 2021 | 2022 | 2023 (prévision) | |

|---|---|---|---|---|

| Croissance du commerce des marchandises en volume | 2,6 | 9,4 | 2,7 | 1,7 |

Source : Organisation mondiale du commerce, avril 2023. Récupéré le 6 avril 2023. Calculs du BEC.

À l’instar du commerce mondial, l’investissement mondial semble avoir globalement résisté en 2022, mais a montré des signes de difficulté au second semestre. Les données préliminaires de la Conférence des Nations Unies sur le commerce et le développement (CNUCED) montrent que les investissements entièrement nouveaux ont légèrement augmenté à la fin de l’année, tandis que les fusions et acquisitions transfrontalières (FA) se sont légèrement contractées. Dans un contexte de hausse des taux d’intérêt et d’incertitude sur les marchés financiers, les ventes mondiales par fusions et acquisitions ont reculé d’environ 6,0 %; particulièrement notable a été la baisse de plus de 50 % des ventes par fusions et acquisitions aux États-Unis. En outre, de nombreuses multinationales occidentales ont annoncé leur départ de la Russie ou une suspension des activités dans ce pays en réponse à l’invasion de l’UkraineNote de bas de page 1 . Du côté positif, plusieurs méga-projets ont été annoncés dans l’industrie des énergies renouvelables (en réponse aux préoccupations climatiques croissantes) et dans l’industrie des semi-conducteurs, reflétant la reconfiguration des chaînes d’approvisionnement (CNUCED, 2023).

Regard sur l’avenir

Le monde a émergé de 2022 avec des sources d'incertitude supplémentaires qui continueront d'assombrir les perspectives pour 2023. Le FMI s'attend à ce que la croissance économique mondiale ralentisse à 3,0 % en 2023, après une expansion de 3,5 % en 2022 (Figure 1.1). Les défis apparus en 2022, notamment le resserrement des conditions financières et la guerre en Ukraine, continueront de freiner la croissance et pourraient potentiellement s'aggraver. En outre, si l'instabilité des marchés financiers observée au début de 2023 se propage davantage, elle pourrait avoir un impact négatif sur le contexte macroéconomique mondial déjà aux prises avec des difficultés.

Le FMI prévoit un ralentissement plus marqué dans les économies avancées en 2023, avec une croissance réduite de près de moitié à 1,5 %, le taux le plus faible depuis 2013, si l'on exclut la contraction provoquée par le choc initial de la pandémie de COVID-19 en 2020. La croissance dans la zone euro tombera à 0,9 % en 2023, contre 3,5 % en 2022, alors que la guerre en Ukraine se poursuit et que des taux d'intérêt plus élevés s'installent. Notamment, une pleine récession est attendue en Allemagne (-0,3 %), qui reste vulnérable à la volatilité des prix de l'énergie et qui sera négativement impactée par la faiblesse de la demande étrangère. L'inflation et les taux d'intérêt élevés devraient provoquer un ralentissement de la croissance économique aux États-Unis (1,8 %) et au Royaume-Uni (0,4 %).

La croissance des marchés émergents se maintiendra à 4,0 % en 2023. Après la levée de sa politique zéro-COVID en décembre 2022, la réouverture de la Chine soutiendra la croissance des marchés émergents. Les économies des pays émergents d'Europe devraient également soutenir la croissance, tandis que l'Amérique latine, le Moyen-Orient et l'Afrique subsaharienne pèseront sur celle-ci. Les vulnérabilités liées à l'endettement continuent d'obscurcir les perspectives de plus de la moitié des économies en développement à faible revenu et d'environ le quart des économies de marché émergentes (FMI, 2023).

Avec la décélération de la croissance mondiale, l’OMC prévoit que l’expansion du commerce mondial ralentira à 1,7 % en 2023, un taux nettement inférieur au taux moyen de 3,9 % observé entre 2010 et 2019. La CNUCED prévoit également que l’IDE s’affaiblira en 2023, en reflet de la croissance économique et commerciale mondiale.

1.3 La performance économique du Canada

L’année 2022 a été marquée par une autre solide performance de l’économie canadienne, qui a progressé de 3,4 % après le gain de 5,0 % enregistré en 2021. Malgré une croissance globale robuste, l’économie s’est contractée à la fin de 2022, alors que la Banque du Canada a relevé les taux d’intérêt pour contenir l’accélération de l’inflation.

Malgré les répercussions négatives de la propagation d’Omicron et des mesures de confinement connexes, l’économie canadienne a progressé de 2,6 % (données désaisonnalisées aux taux annuels) au premier trimestre de 2022. Deux autres trimestres d’expansion robuste ont suivi, l’économie avançant de 3,6 % et de 2,3 % aux deuxième et troisième trimestres, respectivement.

La vigueur des marchés du travail et du logement et les mesures de stimulation prises par le gouvernement suite à la pandémie ont soutenu la croissance de la consommation durant les trois premiers trimestres de l’année. Toutefois, l’économie canadienne a stagné au quatrième trimestre de 2022, affichant une contraction de 0,1 % alors que les secteurs sensibles aux taux d’intérêt ont commencé à fléchir. Une importante contraction des inventaires et de l’investissement des entreprises dans le logement et les machines et le matériel a effacé les contributions positives de la consommation et des exportations nettes au quatrième trimestre.

Tout au long de l’année, l’inflation a continué de s’accélérer, stimulée par la forte demande des consommateurs et les prix élevés des produits de base dans le sillage de l’invasion de l’Ukraine par la Russie en février 2022. À la mi-année, l’inflation globale au Canada a atteint son plus haut niveau en 40 ans (sur une base annuelle moyenne). Les taux d’inflation des biens et des services ont atteint des niveaux trop élevés, respectivement de 8,7 % et 5,0 % en moyenne en 2022.

En conséquence, la Banque du Canada a resserré sa politique monétaire. Le taux directeur a augmenté de 4 points de pourcentage sur l’année, terminant 2022 à son plus haut niveau en 15 ans, soit 4,25 %. Sur une note plus positive, les pressions sur les chaînes d’approvisionnement ont sensiblement diminué en 2022, se rapprochant de leurs normes d’avant la pandémie, ce qui a permis de ralentir quelque peu la croissance des prix des biens.

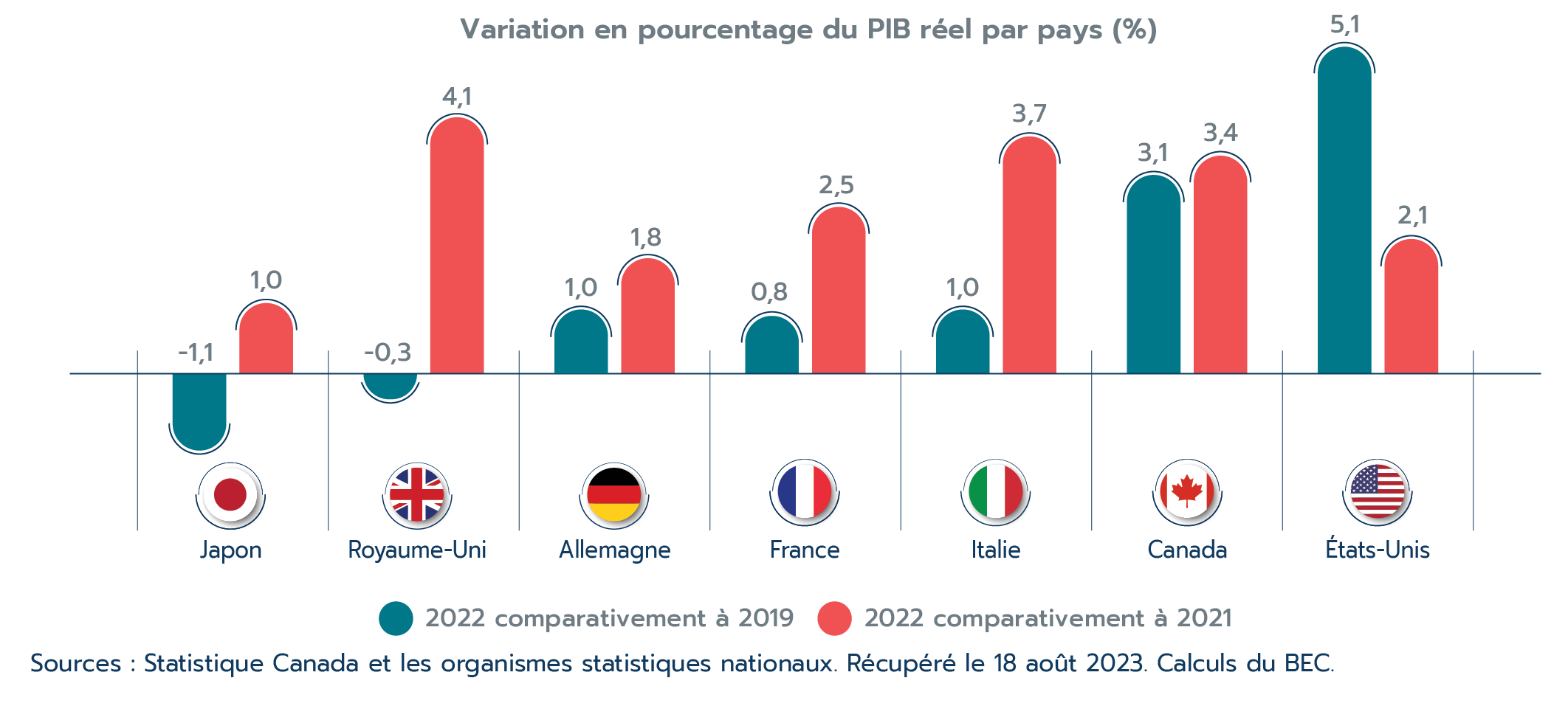

Le Canada n’a pas été le seul à vivre cette expérience, la plupart des grandes économies ayant connu une inflation record et une hausse des taux d’intérêt tout au long de l’année. Néanmoins, deux années consécutives de croissance solide ont amené l’économie canadienne au-delà de sa taille d’avant la pandémie ‒ le PIB réel du Canada a augmenté de 3,1 % en 2022 par rapport à 2019, atteignant 2,2 billions $. Il s’agit de la deuxième meilleure performance parmi les pays du G7, derrière les États-Unis (Figure 1.3).

Figure 1.3 : Le Canada affiche la deuxième plus forte reprise parmi les pays du G7

Version texte

Variation en pourcentage du PIB réel par pays (%)

| 2022 c. 2019 | 2022 c. 2021 | |

|---|---|---|

| Japon | -1,1 % | 1,0 % |

| Royaume-Uni | -0,3 % | 4,1 % |

| Allemagne | 1,0 % | 1,8 % |

| France | 0,8 % | 2,5 % |

| Italie | 1,0 % | 3,7 % |

| Canada | 3,1 % | 3,4 % |

| États-Unis | 5,1 % | 2,1 % |

Sources : Statistique Canada et les organismes statistiques nationaux. Récupéré le 18 août 2023. Calculs du BEC.

Performance de l’industrie

La croissance économique a été généralisée en 2022 – toutes les grandes industries marquant des progrès, à l’exception de la gestion de sociétés et d’entreprises.

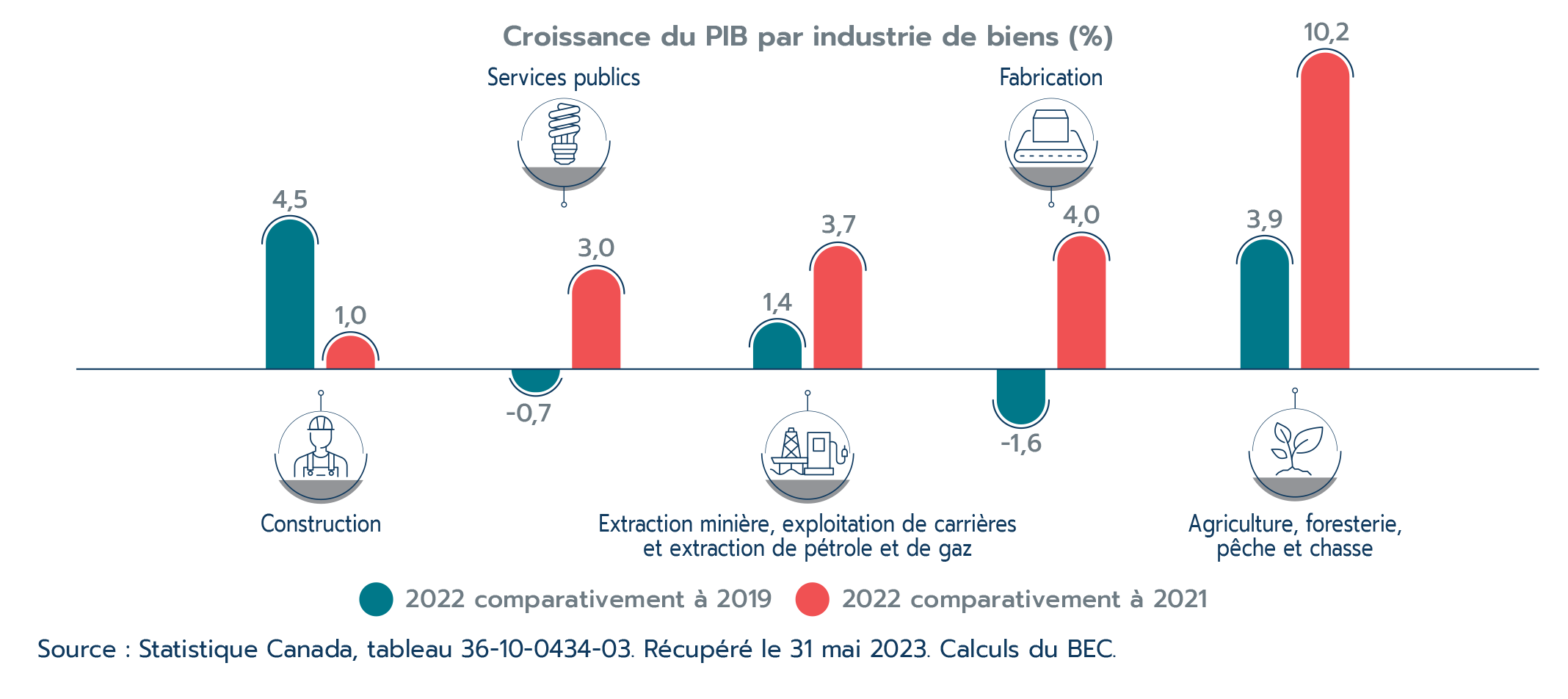

Les industries de biens ont progressé de 3,4 % en 2022 par rapport à 2021, principalement en raison de la croissance de 4,0 % de la fabrication. Les défis liés aux chaînes d’approvisionnement engendrés par la pandémie et les pénuries de semi-conducteurs se sont atténués en 2022, ce qui a facilité la reprise de la fabrication de véhicules automobiles et de pièces. Malgré une autre année d’expansion, le secteur manufacturier demeure sous son niveau d’avant la pandémie (Figure 1.4).

Des conditions météorologiques favorables tout au long de l’année ont stimulé la production agricole, entraînant une croissance significative de l’agriculture, de la foresterie, de la pêche et de la chasse, ce qui a aidé le Canada à contribuer à combler le déficit des approvisionnements alimentaires dans le monde causé par l’invasion de la Russie. L’extraction minière, l’exploitation de carrières et l’extraction de pétrole et de gaz ont également connu une expansion importante en 2022, en partie due à la hausse des prix et de la demande engendrée par la guerre en Ukraine. L’agriculture, la foresterie, la pêche et la chasse, ainsi que l’extraction minière, pétrolière et gazière ont toutes surpassé leurs niveaux d’avant la pandémie.

Figure 1.4 : Toutes les industries de biens ont progressé en 2022, mais la fabrication et les services publics n’ont pas encore retrouvé leurs niveaux d’avant la pandémie

Version texte

Croissance du PIB réel du Canada par industrie de biens (variation en % pour la reprise économique, 2022 par rapport à 2019, et variation en %, 2022 par rapport à 2021)

| 2022 c. 2019 | 2022 c. 2021 | |

|---|---|---|

| Construction | 4,5 % | 1,0 % |

| Services publics | -0,7 % | 3,0 % |

| Extraction minière, exploitation de carrières et extraction de pétrole et de gaz | 1,4 % | 3,7 % |

| Fabrication | -1,6 % | 4,0 % |

| Agriculture, foresterie, pêche et chasse | 3,9 % | 10,2 % |

Source : Statistique Canada, tableau 36-10-0434-03. Récupéré le 31 mai 2023. Calculs du BEC.

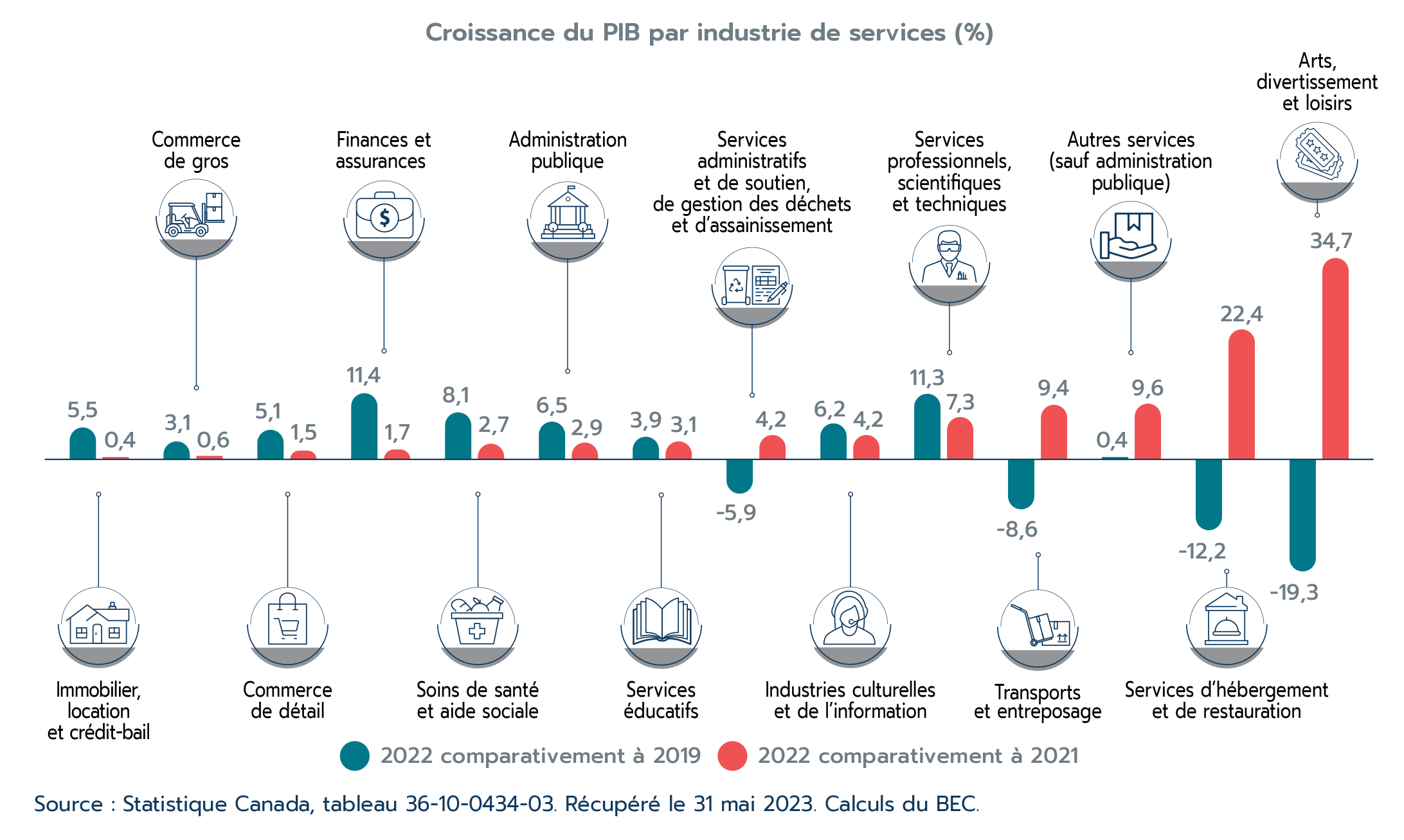

Les industries de services ont enregistré une meilleure performance que les industries de biens, progressant de 3,7 % en 2022. Les services professionnels et techniques ont contribué le plus à la croissance des industries de services. Pendant ce temps, les industries de services au public les plus durement touchées par la pandémie de COVID-19 ont poursuivi leur reprise. Les transports et l’entreposage ont progressé de 9,4 %, soutenus par le transport aérien, qui a bénéficié de la suppression de presque toutes les restrictions liées à la COVID-19. Les services d’hébergement et de restauration ont gagné 22,4 %, ce qui en fait le troisième contributeur en importance à la croissance globale des industries de services en 2022. Malgré ces solides performances, les services d’hébergement et de restauration, les transports et l’entreposage, ainsi que les arts, le divertissement et les loisirs ne se sont pas encore remis des effets de la pandémie mondiale (Figure 1.5).

Figure 1.5 : Les industries de services poursuivent leur reprise, mais plusieurs n’ont pas atteint leur niveau d’avant la pandémie

Version texte

Croissance du PIB réel du Canada par industrie des services (variation en % pour la reprise économique, 2022 par rapport à 2019, et variation en %, 2022 par rapport à 2021)

| 2022 c. 2019 | 2022 c. 2021 | |

|---|---|---|

| Arts, divertissement et loisirs | -19,3 % | 34,7 % |

| Services d’hébergement et de restauration | -12,2 % | 22,4 % |

| Autres services (sauf administration publique) | 0,4 % | 9,6 % |

| Transports et entreposage | -8,6 % | 9,4 % |

| Services professionnels, scientifiques et techniques | 11,3 % | 7,3 % |

| Industries culturelles et de l’information | 6,2 % | 4,2 % |

| Services administratifs et de soutien, de gestion des déchets et d’assainissement | -5,9 % | 4,2 % |

| Services éducatifs | 3,9 % | 3,1 % |

| Administration publique | 6,5 % | 2,9 % |

| Soins de santé et aide sociale | 8,1 % | 2,7 % |

| Finances et assurances | 11,4 % | 1,7 % |

| Commerce de détail | 5,1 % | 1,5 % |

| Commerce de gros | 3,1 % | 0,6 % |

| Immobilier, location et crédit-bail | 5,5 % | 0,4 % |

Source : Statistique Canada, tableau 36-10-0434-03. Récupéré le 31 mai 2023. Calculs du BEC.

Le marché du travail

Après un redressement impressionnant suite au choc initial de la pandémie de COVID-19, le marché du travail canadien a continué de progresser rapidement. En effet, 2022 a été l’une des années les plus fortes jamais enregistrées pour le marché du travail. Il y a eu un gain de plus de 750 000 emplois en 2022. Le taux de chômage a touché un creux record de 4,9 % en juin 2022 et s’est établi en moyenne à 5,3 % pour l’année. De plus, le taux d’activité au Canada (c.-à-d. le nombre de personnes en âge de travailler qui travaillent ou cherchent du travail) est demeuré élevé tout au long de l’année. Cela indique que le faible taux de chômage n’était pas dû au fait que les travailleurs avaient quitté le marché du travail. Enfin, il y avait un niveau record d’un million de postes vacants (c.-à-d., une demande de main-d’œuvre non satisfaite) à travers le pays en mai 2022. Bien que le nombre de postes vacants soit retombé par rapport à ce sommet, il est demeuré historiquement élevé tout au long de 2022.

Cette vigueur record a soutenu les dépenses de consommation et l’activité économique toute l’année durant. Cependant, même avec un tel degré de tension sur le marché du travail, certains signes indiquent que les hausses de taux d’intérêt ont commencé à faire sentir leurs effets en 2022. Au second semestre, la croissance de l’emploi a ralenti, et les secteurs sensibles aux taux d’intérêt ont affiché une croissance plus faible de l’emploi. On s’attend à ce que le marché du travail ralentisse en 2023, à mesure que les effets des taux d’intérêt plus élevés se matérialiseront pleinement.

Encadré 1.1 : Les femmes font rapidement volte-face après une perte d’emploi initiale due à la pandémie

Après avoir atteint un taux de chômage record à la suite de la pandémie de COVID-19, le marché du travail canadien s’est rétabli au point d’exhiber une tension record en 2022. Les femmes ont joué un rôle important dans cette reprise. Le choc initial de la pandémie de COVID-19 a touché de manière disproportionnée les travailleuses par rapport à leurs homologues masculinsFootnote 1. Plusieurs facteurs ont provoqué la contraction de l’emploi des femmes, notamment le fait qu’elles étaient employées de manière disproportionnée dans les secteurs soumis aux restrictions liées à la COVID-19 sur les services en personne et en raison des défis posés par la garde des enfants pendant la pandémie.

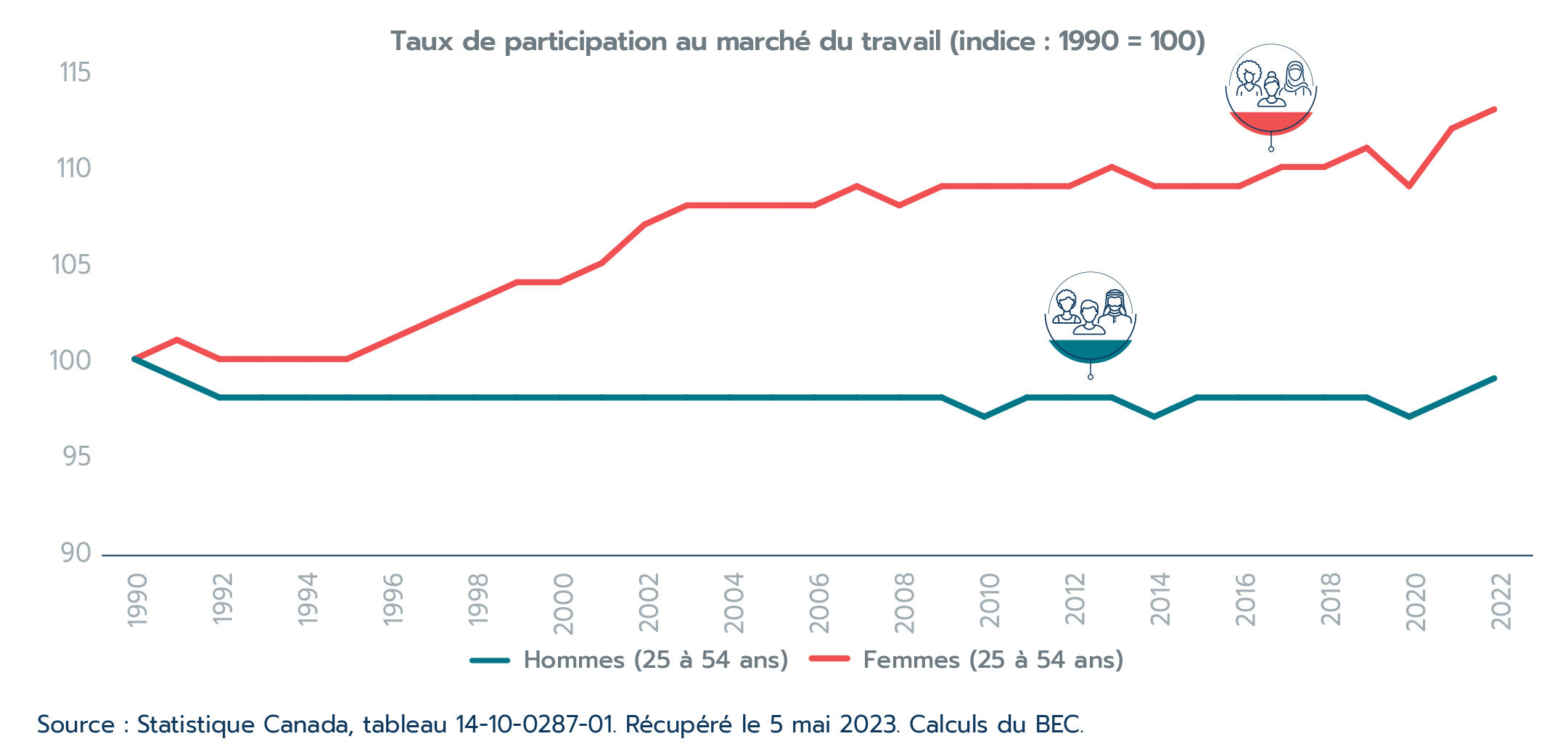

Cependant, les femmes étaient désireuses de retourner au travail. La participation des femmes au marché du travail a rebondi plus rapidement que celle des hommes ‒ le taux de participation au marché du travail du principal groupe d’âge actif (c.-à-d. les femmes de 25 à 54 ans) a atteint un niveau record de 85,1 % en 2022 (Figure 1.6). Plusieurs facteurs ont pu être à l’origine du retour en force des femmes sur le marché du travail. Par exemple, le taux d’activité des femmes ayant de jeunes enfants a considérablement augmenté en 2022 par rapport à 2019, ce qui peut avoir été encouragé par des soutiens supplémentaires pour la garde des enfants ou une plus grande flexibilité des modalités de travailFootnote 2.

Figure 1.6 : Les femmes du principal groupe d’âge actif participent au marché du travail à un rythme historiquement élevé

Version texte

Les femmes du principal groupe d’âge actif participent au marché du travail à un rythme historiquement élevé

Taux de participation au marché du travail (indice : 1990 = 100)

| Hommes (25 à 54 ans) | Femmes (25 à 54 ans) | |

|---|---|---|

| 1990 | 100 | 100 |

| 1991 | 99 | 101 |

| 1992 | 98 | 100 |

| 1993 | 98 | 100 |

| 1994 | 98 | 100 |

| 1995 | 98 | 100 |

| 1996 | 98 | 101 |

| 1997 | 98 | 102 |

| 1998 | 98 | 103 |

| 1999 | 98 | 104 |

| 2000 | 98 | 104 |

| 2001 | 98 | 105 |

| 2002 | 98 | 107 |

| 2003 | 98 | 108 |

| 2004 | 98 | 108 |

| 2005 | 98 | 108 |

| 2006 | 98 | 108 |

| 2007 | 98 | 109 |

| 2008 | 98 | 108 |

| 2009 | 98 | 109 |

| 2010 | 97 | 109 |

| 2011 | 98 | 109 |

| 2012 | 98 | 109 |

| 2013 | 98 | 110 |

| 2014 | 97 | 109 |

| 2015 | 98 | 109 |

| 2016 | 98 | 109 |

| 2017 | 98 | 110 |

| 2018 | 98 | 110 |

| 2019 | 98 | 111 |

| 2020 | 97 | 109 |

| 2021 | 98 | 112 |

| 2022 | 99 | 113 |

Source : Statistique Canada, tableau 14-10-0287-01. Récupéré le 5 mai, 2023. Calculs du BEC.

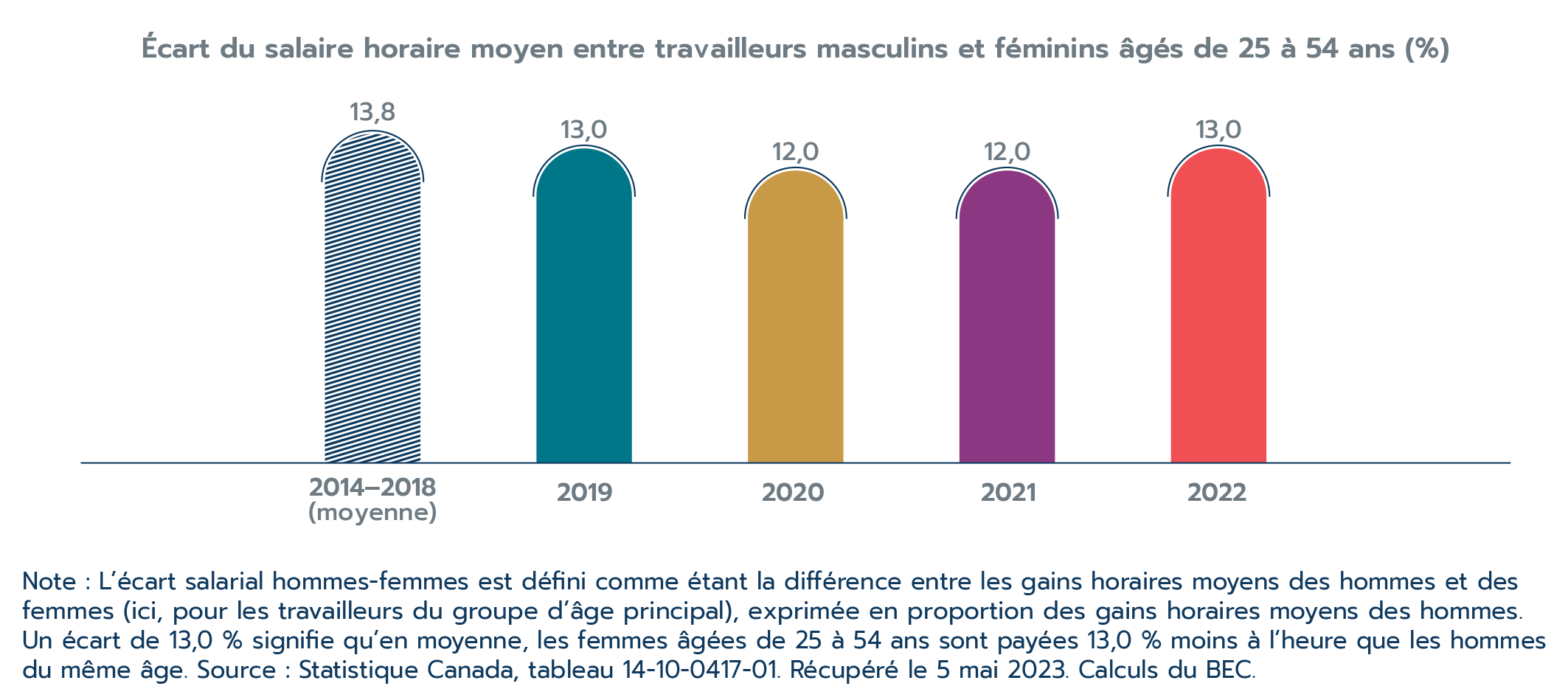

Les femmes ont également accédé à des emplois mieux rémunérés à mesure qu’elles sont retournées au travail. Elles sont passés d’emplois à contacts élevés, comme dans l’hôtellerie, à des emplois où les contacts sont plus limités, comme dans les finances et les services professionnels, qui ont aussi tendance à être mieux rémunérésFootnote 3. Bien que ce changement ait contribué à une augmentation du revenu salarial des femmes estimée à 9 milliards de dollars, les hommes ont connu une plus forte amélioration des salaires, et l’écart salarial entre les genres ne s’est pas résorbé durant cette période (Figure 1.7)Footnote 3. Malheureusement, une explication de cet écart salarial pourrait être que moins de femmes occupent des postes de haute directionFootnote 3.

En somme, les femmes ont réalisé des gains positifs au cours des dernières années, mais plusieurs déséquilibres entre les genres persistent sur le marché du travail.

Figure 1.7 : L’écart salarial hommes-femmes ne s’est pas amélioré par rapport à 2019 malgré les changements dans la participation des femmes au marché du travail et les déplacements entre professions

Version texte

L’écart salarial hommes-femmes ne s’est pas amélioré par rapport à 2019 malgré les changements dans la participation des femmes au marché du travail et les déplacements entre professions

| Écart du salaire horaire moyen entre travailleurs masculins et féminins âgés de 25 à 54 ans (%) | |

|---|---|

| 2014-2018 | 13,8 |

| 2019 | 13,0 |

| 2020 | 12,0 |

| 2021 | 12,0 |

| 2022 | 13,0 |

Note : L'écart salarial hommes-femmes est défini comme étant la différence entre les gains horaires moyens des hommes et des femmes (ici, pour les travailleurs du groupe d'âge principal), exprimée en proportion des gains horaires moyens des hommes. Un écart de 13,0 % signifie qu'en moyenne, les femmes âgées de 25 à 54 ans sont payées 13,0 % moins à l'heure que les hommes du même âge. Source : Statistique Canada, tableau 14-10-0417-01. Récupéré le 5 mai 2023. Calculs du BEC.

1.4 Faits saillants de la performance commerciale du Canada

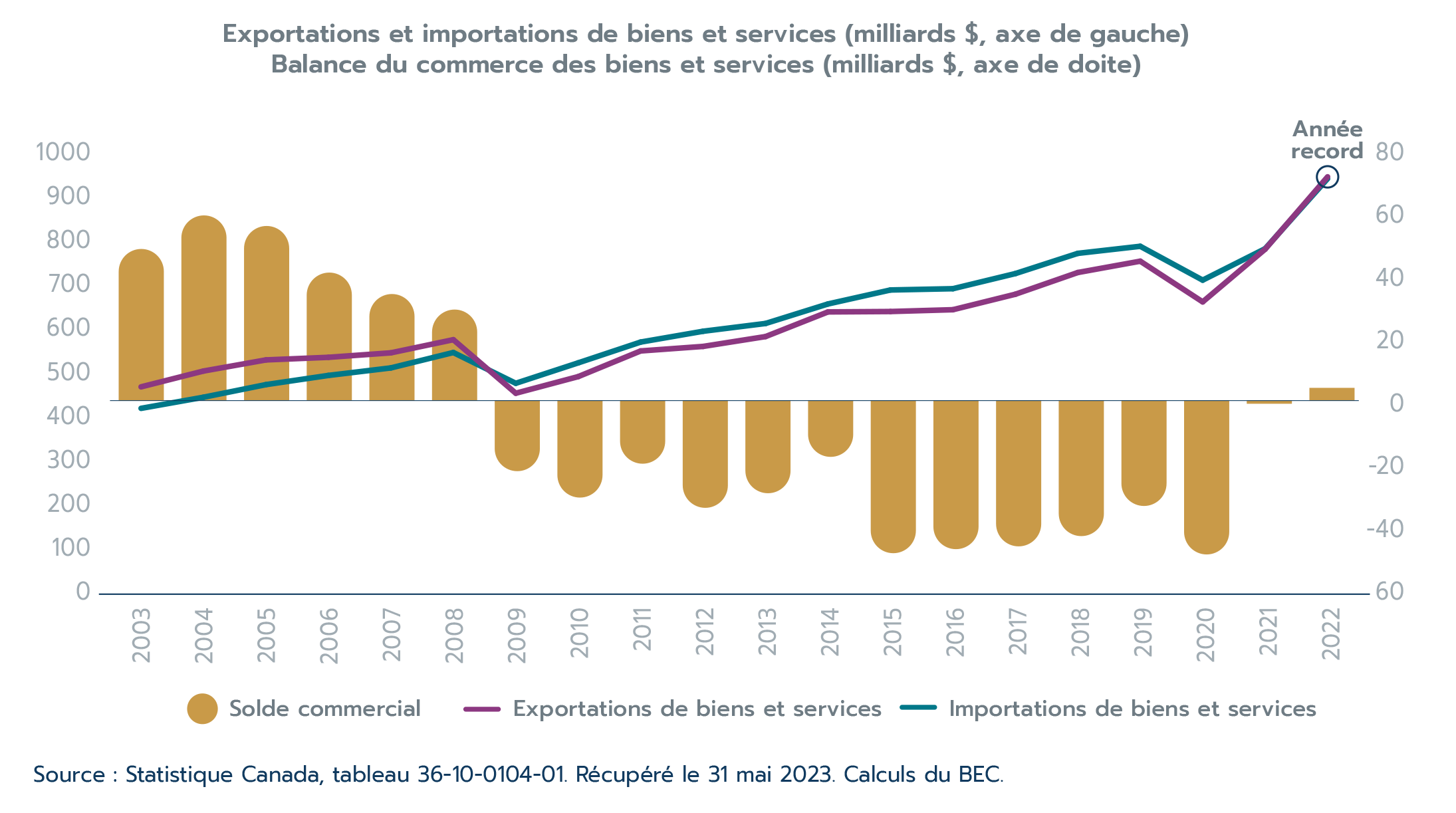

Le commerce international du Canada a de nouveau enregistré des niveaux records en 2022. En hausse de 21,2 % sur l'année, les exportations de biens et services ont atteint un nouveau sommet de 940,4 milliards $ (Figure 1.8). Les importations de biens et services ont également marqué un nouveau record, progressant de 20,5 %, à 936,2 milliards $ en 2022. Les exportations ont progressé plus rapidement que les importations et le Canada a affiché un excédent du commerce des biens et services de 4,1 milliards $ en 2022. De plus, le ratio du commerce au PIB du Canada était de 67,4 % en 2022, le niveau le plus élevé en seize ans.

La vigueur des prix des biens, en particulier pour les exportations de ressources, et la reprise des exportations et des importations de services ont été à l’origine de la croissance du commerce international du Canada en 2022. La présente section décrit les tendances annuelles du commerce des biens et services sur la base de la balance des paiements. Voir Bureau de l’économiste en chef (2023b) pour un examen du commerce des biens du Canada en 2022 sur une base douanière.

Figure 1.8 : Le commerce des biens et services du Canada a atteint de nouveaux records en 2022

Version texte

Le commerce des biens et services du Canada a atteint de nouveaux records en 2022

Milliards $ (en dollars courants)

| Date | Exportations de biens et services | Importations de biens et services | Solde du commerce des biens et services |

|---|---|---|---|

| 2003 | 462,6 | 413,7 | 48,8 |

| 2004 | 498,6 | 439,0 | 59,6 |

| 2005 | 523,9 | 467,7 | 56,2 |

| 2006 | 529,8 | 488,6 | 41,2 |

| 2007 | 540,0 | 505,7 | 34,3 |

| 2008 | 569,9 | 540,7 | 29,3 |

| 2009 | 448,1 | 470,7 | -22,7 |

| 2010 | 485,9 | 517,2 | -31,2 |

| 2011 | 544,3 | 564,5 | -20,3 |

| 2012 | 554,6 | 589,1 | -34,5 |

| 2013 | 577,0 | 606,8 | -29,8 |

| 2014 | 633,1 | 651,2 | -18,1 |

| 2015 | 634,0 | 683,0 | -49,1 |

| 2016 | 638,1 | 685,9 | -47,8 |

| 2017 | 673,3 | 720,3 | -46,9 |

| 2018 | 722,7 | 766,3 | -43,6 |

| 2019 | 748,5 | 782,4 | -33,9 |

| 2020 | 655,9 | 705,4 | -49,5 |

| 2021 | 775,8 | 776,9 | -1,0 |

| 2022 | 940,4 | 936,2 | 4,1 |

Source : Statistique Canada, tableau 36-10-0104-01. Récupéré le 31 mai 2023. Calculs du BEC.

Commerce des biens

La croissance des exportations de biens a été dominée par les produits de ressources

Les exportations de ressources ont dominé la croissance des exportations canadiennes de biens en 2022. Les exportations de biens du Canada ont augmenté de 22,4 % sur l’année et les exportations de ressources ont représenté plus des trois quarts de ce gain. Les exportations de ressources (28,9 %) ont progressé plus de deux fois plus vite que les exportations de produits autres que les ressources (12,8 %), malgré la vigueur des deux catégories de biens en 2022. La hausse des prix des produits de base (voir l’Encadré 1.3), suscitée par l’invasion de l’Ukraine par la Russie, et des conditions météorologiques favorables ayant entraîné des rendements élevés des cultures ont soutenu la croissance des exportations de ressources du Canada.

Les exportations de biens du Canada ont augmenté de près de 142,8 milliards $ en 2022. Les exportations ont progressé dans les 11 principales catégories de biens, la croissance la plus rapide ayant été enregistrée dans les secteurs de l’énergie (57,0 %), des minerais métalliques et des minéraux non métalliques (28,1 %) et des machines et du matériel industriels (19,1 %) (Tableau 1.1). La guerre en Ukraine a particulièrement affecté les prix du pétrole alors que les craintes concernant les approvisionnements énergétiques de l’Europe s'intensifiaient. Le prix du baril de pétrole brut a culminé à environ 122,7 $ ÉU en juin 2022, estimé à partir du prix au comptant du Brent européen. Pour l’ensemble de l’année, le baril de brut valait en moyenne 100,9 $ ÉU, contre 70,9 $ ÉU en 2021. Le prix du Western Canadian Select, obtenu par les principaux producteurs de pétrole canadiens, a suivi une tendance similaire. Les produits énergétiques ont représenté à eux seuls plus de la moitié de la croissance des exportations de biens du Canada en 2022. Enfin, malgré une croissance plus lente que la moyenne, les exportations de biens de consommation, de véhicules automobiles et pièces, et de produits métalliques et minéraux non métalliques ont toutes affiché des gains substantiels en valeur au cours de 2022.

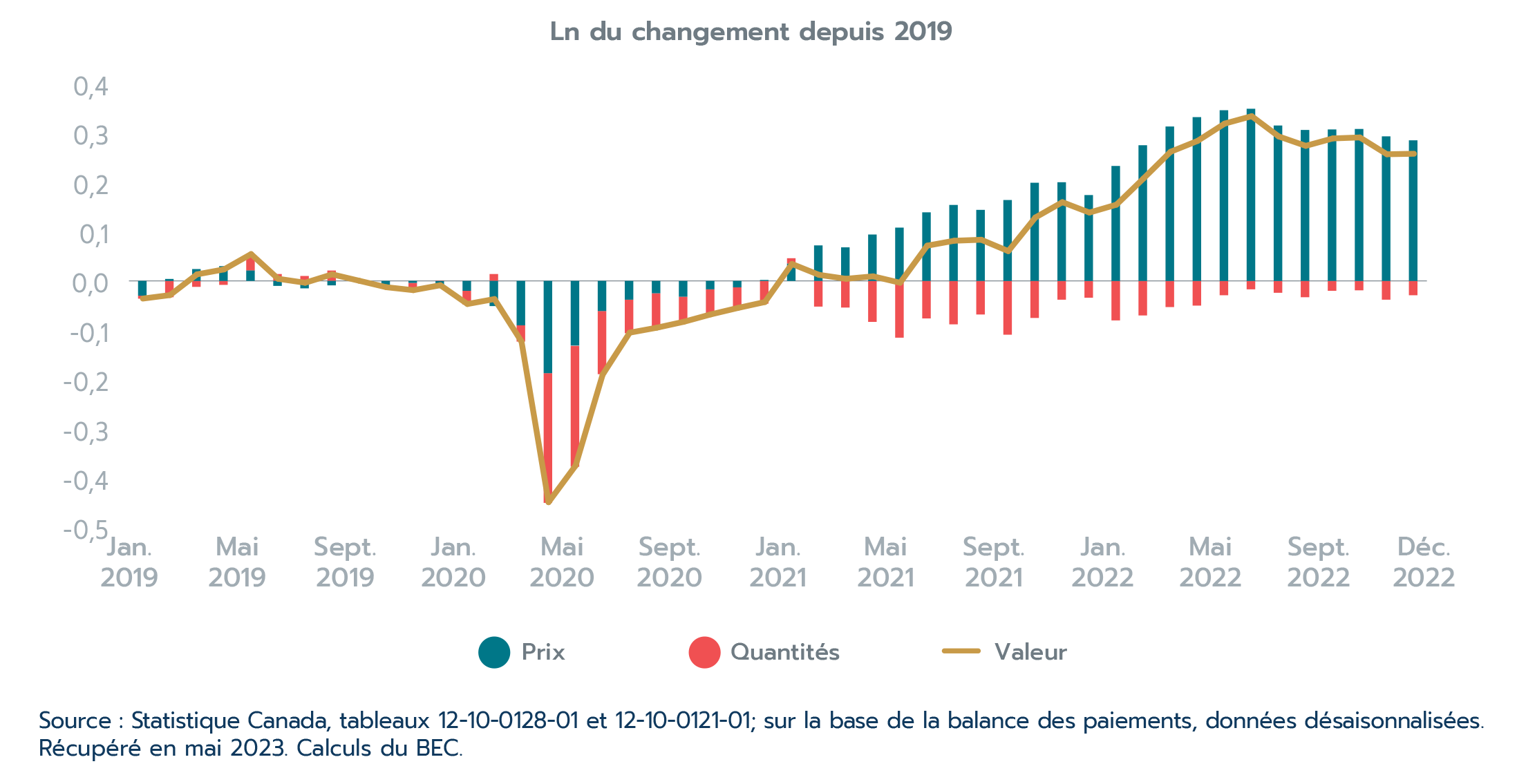

Encadré 1.2 : Les prix des biens ont stimulé la croissance des exportations pour la deuxième année consécutive

Les exportations de biens du Canada ont atteint des niveaux records en 2021, puis de nouveau en 2022. Cependant, les prix élevés ont été à l’origine de ces records. En 2022, la valeur des exportations de biens a progressé d’environ 22,5 %, les prix augmentant de 19,1 % et les quantités (volumes) de 2,7 %. Les volumes d’exportation de biens sont encore légèrement inférieurs à leurs niveaux d’avant la pandémie de 2019, tandis que les prix ont sensiblement augmenté (Figure 1.9)Footnote 1Footnote 2.

En 2022, les prix ont progressé pour la plupart des grandes catégories de produits d’exportation, et ceux des produits énergétiques ont augmenté nettement plus vite. Les prix à l’exportation des produits de l’agriculture et de la pêche et des produits chimiques de base ont aussi augmenté sensiblement. L’invasion de l’Ukraine par la Russie a partiellement entraîné des hausses de prix des exportations de produits énergétiques et d’autres ressources alors que les craintes concernant les approvisionnements augmentaient (voir l’Encadré 1.3). Cependant, les niveaux records d’inflation à l’échelle mondiale ont également contribué à la hausse généralisée des prix des exportations de biens du Canada. Les prix à l’exportation étaient plus élevés en 2022 qu’en 2019 pour toutes les grandes catégories de biens. En revanche, les volumes d’exportation en 2022 étaient plus élevés dans seulement 3 des 11 catégories de produits par rapport à leurs niveaux d’avant la pandémie; les volumes ont été supérieurs pour les produits énergétiques, les minerais métalliques et minéraux non métalliques, les produits forestiers et les biens de consommation.

En raison de la composition des exportations de produits vers les divers partenaires commerciaux du Canada, le rôle de l’augmentation des prix et des quantités diffère pour chacune des destinations des exportations canadiennes. Ainsi, les prix ont représenté la majorité de l’augmentation de la valeur des biens exportés vers les États-Unis en 2022, mais les volumes étaient également en hausse. Par contre, les hausses des prix à l’exportation expliquent la totalité de la hausse de la valeur des exportations de biens du Canada vers la Chine, les quantités de biens exportés ayant diminué de manière significative.

Figure 1.9 : Contributions à la croissance des exportations de biens canadiensFootnote 1

Version texte

Contributions à la croissance des exportations de biens canadiens

Ln du changement depuis 2019

| Date | Valeur | Prix | Quantités |

|---|---|---|---|

| Jan. 19 | -0,036 | -0,030 | -0,006 |

| Fév. 19 | -0,029 | 0,004 | -0,033 |

| Mars 19 | 0,013 | 0,024 | -0,012 |

| Avr. 19 | 0,023 | 0,030 | -0,008 |

| Mai 19 | 0,054 | 0,021 | 0,032 |

| Juin 19 | 0,004 | -0,010 | 0,014 |

| Juil. 19 | -0,004 | -0,015 | 0,010 |

| Août 19 | 0,013 | -0,009 | 0,021 |

| Sept. 19 | 0,000 | -0,003 | 0,002 |

| Oct. 19 | -0,013 | -0,008 | -0,006 |

| Nov. 19 | -0,019 | -0,004 | -0,016 |

| Déc. 19 | -0,009 | -0,011 | 0,001 |

| Jan. 20 | -0,047 | -0,020 | -0,028 |

| Fév. 20 | -0,037 | -0,051 | 0,014 |

| Mars 20 | -0,123 | -0,090 | -0,033 |

| Avr. 20 | -0,448 | -0,187 | -0,263 |

| Mai 20 | -0,374 | -0,131 | -0,245 |

| Juin 20 | -0,190 | -0,061 | -0,128 |

| Juil. 20 | -0,105 | -0,038 | -0,068 |

| Août 20 | -0,095 | -0,025 | -0,074 |

| Sept. 20 | -0,083 | -0,032 | -0,052 |

| Oct. 20 | -0,068 | -0,017 | -0,052 |

| Nov. 20 | -0,055 | -0,013 | -0,043 |

| Déc. 20 | -0,043 | 0,002 | -0,046 |

| Jan. 21 | 0,034 | 0,035 | 0,011 |

| Fév. 21 | 0,012 | 0,072 | -0,052 |

| Mars 21 | 0,004 | 0,068 | -0,054 |

| Avr. 21 | 0,009 | 0,094 | -0,083 |

| Mai 21 | -0,004 | 0,108 | -0,115 |

| Juin 21 | 0,071 | 0,139 | -0,076 |

| Juil. 21 | 0,081 | 0,154 | -0,088 |

| Août 21 | 0,083 | 0,144 | -0,068 |

| Sept. 21 | 0,060 | 0,164 | -0,109 |

| Oct. 21 | 0,128 | 0,199 | -0,075 |

| Nov. 21 | 0,159 | 0,200 | -0,038 |

| Déc. 21 | 0,138 | 0,174 | -0,034 |

| Jan. 22 | 0,154 | 0,233 | -0,080 |

| Fév. 22 | 0,207 | 0,275 | -0,070 |

| Mars 22 | 0,261 | 0,313 | -0,053 |

| Avr. 22 | 0,283 | 0,332 | -0,050 |

| Mai 22 | 0,318 | 0,346 | -0,029 |

| Juin 22 | 0,333 | 0,349 | -0,017 |

| Juil. 22 | 0,292 | 0,315 | -0,024 |

| Août 22 | 0,273 | 0,306 | -0,033 |

| Sept. 22 | 0,288 | 0,307 | -0,020 |

| Oct. 22 | 0,290 | 0,308 | -0,019 |

| Nov. 22 | 0,256 | 0,293 | -0,038 |

| Déc. 22 | 0,257 | 0,285 | -0,029 |

Source : Statistique Canada, tableaux 12-10-0128-01 et 12-10-0121-01; sur la base de la balance des paiements, données désaisonnalisées. Récupéré en mai 2023. Calculs du BEC.

Les importations de biens du Canada ont également atteint des niveaux records en 2022. Cependant, par rapport aux exportations de biens, les contributions provenant de l’augmentation des prix et des quantités ont été plus égales. En 2022, les prix à l’importation des biens ont augmenté de 12,4 %, tandis que les quantités (volumes) ont progressé de 6,6 %. En 2022, les prix et les volumes des importations de biens au Canada ont été supérieurs à leurs niveaux d’avant la pandémie.

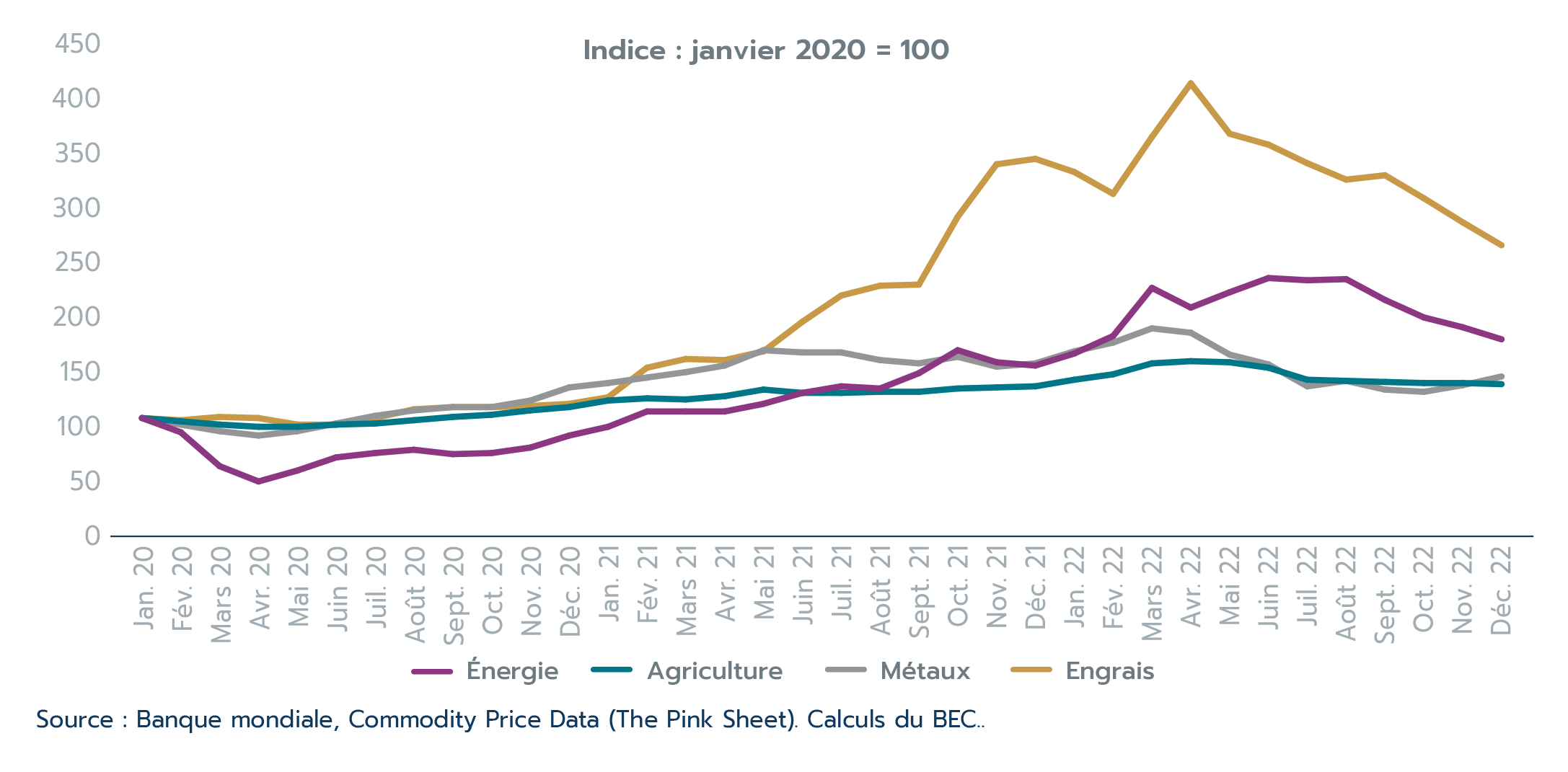

Encadré 1.3 : Prix des produits de base après l’invasion de l’Ukraine par la Russie

Les prix des produits de base ont une incidence démesurée sur la performance commerciale du Canada, car ces produits représentent une part importante de nos exportations. En outre, les prix des produits de base sont fixés à l’échelle mondiale et peuvent connaître des fluctuations en raison des divers facteurs qui influent sur l’offre et la demande de ces produits. En 2022, l’invasion de l’Ukraine par la Russie a fait grimper les prix des produits de base. Les hausses de prix ont été particulièrement fortes pour les produits dont les deux pays en conflit sont de grands exportateurs, à savoir les produits énergétiques, les engrais, les céréales et les métauxFootnote 1.

Comme il est un important exportateur de plusieurs produits touchés, les valeurs mensuelles des exportations du Canada ont bondi en 2022, notamment au premier semestre de l’année. Simultanément, les pays consommateurs ont été négativement touchés, par exemple les économies émergentes et en développement qui dépendaient historiquement de la Russie et de l’Ukraine pour leurs approvisionnements en produits alimentaires. Cependant, les prix de nombreux produits de base ont reculé au second semestre de 2022 (Figure 1.10). Alors que les prix globaux de ces produits demeurent élevés par rapport aux normes historiques, les prix de produits clés comme l’énergie, les métaux, les produits agricoles et les engrais étaient tous retombés sous les niveaux d’avant l’invasion à la fin de l’année.

Les fluctuations des prix des produits de base ont également des répercussions importantes sur les taux de change. Les pays exportateurs de produits de base comme le Canada ont vu leur monnaie s’apprécier en début d’année alors que celles des pays importateurs, dont l’Europe et le Japon, ont enregistré des dépréciations. Le dollar américain s’est renforcé à la fois en raison de son rôle traditionnel de valeur refuge en période d’incertitude et du fait qu’il a bénéficié d’un meilleur soutien alors que les États-Unis sont devenus un important fournisseur d’énergie.

L’impact des prix des produits de base sur le commerce international et les taux de change met en lumière l’interdépendance des marchés mondiaux. En tant que grand exportateur de produits de base, le Canada est particulièrement sensible aux fluctuations de prix de ces produits. Pour l’avenir, le resserrement des marchés qui a fait suite à l’invasion russe signifie que les prix des produits de base devraient rester volatils à court terme. Surveiller les mouvements des prix des produits de base et comprendre leurs conséquences pour le commerce revêtent une importance capitale pour composer avec les défis et les possibilités du contexte économique mondial.

Figure 1.10 : Indices mensuels des prix des produits de base, janvier 2020 à décembre 2022

Version texte

Indices mensuels des prix des produits de base, janvier 2020 à décembre 2022

Indice : janvier 2020 = 100

| Date | Énergie | Agriculture | Métaux | Engrais |

|---|---|---|---|---|

| Jan. 20 | 100 | 100 | 100 | 100 |

| Fév. 20 | 87 | 97 | 94 | 98 |

| Mars 20 | 56 | 94 | 88 | 101 |

| Avr. 20 | 42 | 92 | 84 | 100 |

| Mai 20 | 52 | 92 | 88 | 94 |

| Juin 20 | 64 | 94 | 95 | 94 |

| Juil. 20 | 68 | 95 | 102 | 100 |

| Août 20 | 71 | 98 | 107 | 108 |

| Sept. 20 | 67 | 101 | 110 | 110 |

| Oct. 20 | 68 | 103 | 110 | 110 |

| Nov. 20 | 73 | 107 | 116 | 111 |

| Déc. 20 | 84 | 110 | 128 | 113 |

| Jan. 21 | 92 | 116 | 132 | 119 |

| Fév. 21 | 106 | 118 | 137 | 146 |

| Mars 21 | 106 | 117 | 142 | 154 |

| Avr. 21 | 106 | 120 | 148 | 153 |

| Mai 21 | 113 | 126 | 162 | 161 |

| Juin 21 | 123 | 123 | 160 | 188 |

| Juil. 21 | 129 | 123 | 160 | 212 |

| Août 21 | 127 | 124 | 153 | 221 |

| Sept. 21 | 141 | 124 | 150 | 222 |

| Oct. 21 | 162 | 127 | 156 | 284 |

| Nov. 21 | 151 | 128 | 147 | 332 |

| Déc. 21 | 148 | 129 | 150 | 337 |

| Jan. 22 | 159 | 135 | 161 | 325 |

| Fév. 22 | 175 | 140 | 169 | 305 |

| Mars 22 | 219 | 150 | 182 | 357 |

| Avr. 22 | 201 | 152 | 178 | 406 |

| Mai 22 | 215 | 151 | 158 | 360 |

| Juin 22 | 228 | 146 | 149 | 350 |

| Juil. 22 | 226 | 135 | 129 | 333 |

| Août 22 | 227 | 134 | 134 | 318 |

| Sept. 22 | 208 | 133 | 126 | 322 |

| Oct. 22 | 192 | 132 | 124 | 301 |

| Nov. 22 | 183 | 132 | 130 | 279 |

| Déc. 22 | 172 | 131 | 138 | 258 |

Source : Banque mondiale, Commodity Price Data (The Pink Sheet). Calculs du BEC.

Du côté des importations, les ressources ont joué un rôle moins dominant. Elles ne représentent qu’environ le tiers des importations de biens du Canada; ainsi, malgré une croissance plus rapide que les importations de produits autres que les ressources (17,7 %), les importations de ressources (25,2 %) ont représenté un peu plus de 40 % de l’expansion des importations de biens au Canada en 2022. La croissance des importations a été beaucoup plus généralisée, les 11 principales catégories de produits ayant progressé, et les importations de 6 des 11 principales catégories de produits ont gagné plus de 10 milliards $ chacune. Dans l’ensemble, les importations de biens ont crû de 125,6 milliards $. Les biens de consommation, les véhicules automobiles et pièces, et les produits énergétiques ont été les principaux contributeurs à l’expansion des importations de biens en 2022. L’atténuation des problèmes de chaînes d’approvisionnement et de la pénurie mondiale de semi-conducteurs apparus en 2021 ont soutenu la croissance de 20,7 % des importations de véhicules automobiles et pièces.

Tableau 1.1 : Valeur du commerce des biens du Canada par secteur de produits

| 2022 (milliards $) | 2022 c. 2021 (variation en milliards $) | 2022 c. 2021 (variation en %) | |

|---|---|---|---|

| Exportations de biens | |||

| Total | 779,2 | 142,8 | 22,4 |

| Produits de la ferme et de la pêche et aliments intermédiaires | 54,5 | 6,9 | 14,6 |

| Produits énergétiques | 211,8 | 76,9 | 57,0 |

| Minerais métalliques et minéraux non métalliques | 32,9 | 7,2 | 28,1 |

| Produits métalliques et de minéraux non métalliques | 85,6 | 9,0 | 11,7 |

| Produits chimiques de base et industriels, plastiques et caoutchouc | 44,6 | 5,7 | 14,7 |

| Produits forestiers et matériaux de construction et d’emballage | 58,7 | 3,8 | 7,0 |

| Machines et matériels industriels et pièces | 45,2 | 7,2 | 19,1 |

| Matériels électroniques et électriques et pièces | 31,8 | 4,8 | 17,8 |

| Véhicules à moteur et pièces | 81,0 | 9,0 | 12,5 |

| Aéronefs et autre matériels de transport et pièces | 24,6 | 0,4 | 1,9 |

| Biens de consommation | 88,6 | 9,4 | 11,8 |

| Importations de biens | |||

| Total | 757,3 | 125,6 | 19,9 |

| Produits de la ferme et de la pêche et aliments intermédiaires | 27,9 | 4,1 | 17,4 |

| Produits énergétiques | 51,5 | 19,3 | 60,2 |

| Minerais métalliques et minéraux non métalliques | 19,3 | 3,9 | 25,2 |

| Produits métalliques et de minéraux non métalliques | 64,1 | 5,4 | 9,1 |

| Produits chimiques de base et industriels, plastiques et caoutchouc | 67,1 | 15,3 | 29,5 |

| Produits forestiers et matériaux de construction et d’emballage | 35,7 | 5,4 | 18,0 |

| Machines et matériels industriels et pièces | 84,6 | 15,8 | 22,9 |

| Matériels électroniques et électriques et pièces | 84,6 | 10,4 | 14,1 |

| Véhicules à moteur et pièces | 114,8 | 19,7 | 20,7 |

| Aéronefs et autres matériels de transport et pièces | 23,8 | 3,9 | 19,7 |

| Biens de consommation | 156,3 | 19,9 | 14,6 |

Source : Statistique Canada, tableau 12-10-0122-01. Récupéré le 31 mai 2023. Calculs du BEC.

La vigueur de l’économie américaine dynamise la croissance des exportations de biens canadiens, tandis que les exportations vers des partenaires commerciaux d’Asie autres que la Chine et d’Europe augmentent également

Les exportations totales de biens vers les partenaires du Canada ont progressé de quelque 142,8 milliards $ en 2022, soutenues par une augmentation de 118,5 milliards $ des exportations aux États-Unis (Tableau 1.2). La croissance des exportations de biens vers ce pays (24,9 %) a dépassé la croissance globale des exportations (22,4 %). Au-delà des États-Unis, le Japon (+ 3,6 milliards $), l’Inde (+ 2,4 milliards $) et la Corée du Sud (+ 2,4 milliards $) ont été les principaux contributeurs à la croissance des exportations de biens. Bien que le Brésil ne fasse pas partie des dix principaux marchés d’exportation du Canada, les exportations vers ce pays ont augmenté rapidement en 2022, bondissant de 76,8 % en raison de la hausse des prix des engrais et de l’énergie. Pendant ce temps, les fermetures périodiques liées à la pandémie de COVID-19 et la faiblesse de son marché immobilier se sont soldées par une croissance nettement inférieure à la moyenne des exportations canadiennes vers la Chine (2,2 %), qui est le deuxième marché d’exportation de biens du Canada.

Les États-Unis ont également dominé la croissance des importations de biens canadiens, mais dans une moindre mesure que les exportations. Les importations canadiennes de biens en provenance de tous les pays ont augmenté de 125,6 milliards $ en 2022. Les importations de tous les pays (19,9 %) et des États-Unis (20,0 %) ont augmenté à un rythme similaire. Après les États-Unis, la Chine (+12,5 milliards de $, grâce à d’importants gains dans les machines et matériels électriques et les machines industrielles), a été le principal contributeur à la croissance des importations de biens, suivie de notre partenaire de l’ACEUM, le Mexique (+4,6 milliards $, principalement des véhicules et des pièces et des machines et du matériel électrique). La croissance des importations en provenance de ces deux pays a été légèrement plus rapide que celle de l’ensemble des importations. L’augmentation des importations en provenance de l’UE (20,9 %), de la Corée du Sud (25,9 %) et de l’Inde (41,1 %) a également dépassé la croissance moyenne des importations et a beaucoup contribué au niveau record d’importations de biens du Canada.

Tableau 1.2 : Commerce des biens du Canada avec les 10 principaux partenaires commerciaux

| 2022 (milliards $) | 2022 c. 2021 (variation en milliards $) | 2022 c. 2021 (variation en %) | |

| Exportations de biens | |||

| Total | 779,2 | 142,8 | 22,4 |

| États-Unis | 595,1 | 118,5 | 24,9 |

| Chine | 29,2 | 0,6 | 2,2 |

| Royaume-Uni | 19,9 | 1,7 | 9,3 |

| Japon | 18,2 | 3,6 | 24,3 |

| Mexique | 9,9 | 1,0 | 11,4 |

| Corée du Sud | 8,8 | 2,4 | 36,9 |

| Allemagne | 7,6 | 0,6 | 8,3 |

| Pays-Bas | 6,6 | 1,7 | 35,1 |

| Inde | 5,4 | 2,4 | 78,8 |

| Belgique | 4,9 | 1,0 | 24,1 |

| Autres pays | 73,6 | 9,4 | 14,7 |

| Importations de biens | |||

| Total | 757,3 | 125,6 | 19,9 |

| États-Unis | 471,4 | 78,5 | 20,0 |

| Chine | 69,6 | 12,5 | 21,8 |

| Mexique | 24,1 | 4,6 | 23,4 |

| Allemagne | 18,7 | 3,0 | 18,8 |

| Japon | 12,0 | 0,8 | 6,9 |

| Corée du Sud | 10,9 | 2,2 | 25,9 |

| Royaume-Uni | 9,9 | -0,1 | -1,1 |

| Italie | 8,9 | 1,4 | 19,3 |

| Suisse | 7,8 | 0,5 | 6,7 |

| Brésil | 7,5 | 0,8 | 11,7 |

| Autres pays | 116,6 | 21,6 | 22,7 |

Source : Statistique Canada, tableau 36-10-0023-01. Récupéré le 30 mai 2023. Calculs du BEC.

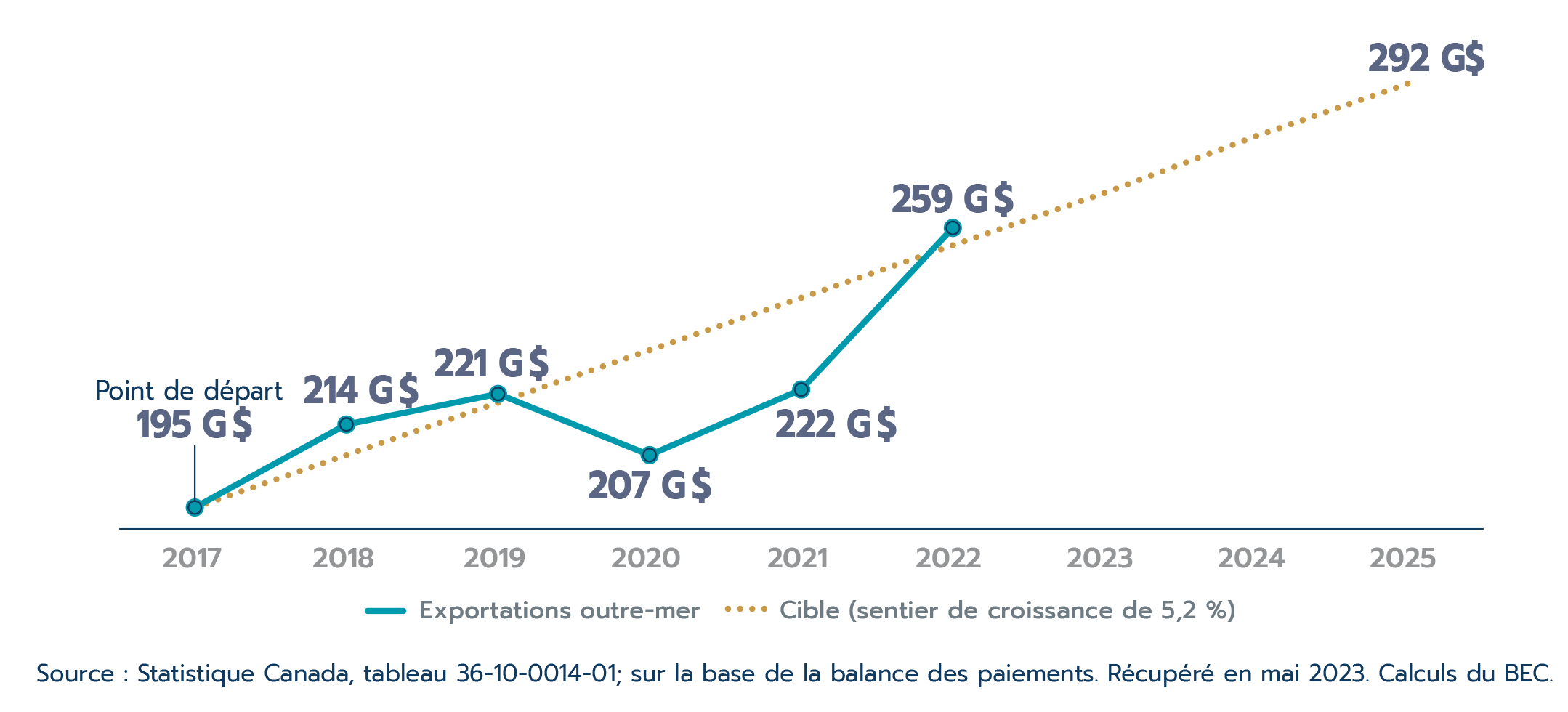

Encadré 1.4: Exportations canadiennes de marchandises et de services vers les marchés d’outre-mer

L’Énoncé économique de l’automne 2018Footnote 1 fixait comme objectif d’augmenter de 50 % les exportations canadiennes outre-mer d’ici 2025. Cet objectif exige que les exportations canadiennes vers les marchés d’outre-mer atteignent 291,8 milliards $ d’ici 2025. Si la croissance devait être constante, cela signifie que l’expansion des exportations outre-mer serait de 5,2 % chaque année à compter de 2017.

Après les perturbations importantes du commerce causées par la pandémie mondiale, les exportations canadiennes outre-mer ont bondi de 16,8 % pour atteindre 258,7 milliards $ en 2022. Cela a non seulement ramené le commerce canadien sur la voie nécessaire pour atteindre l’objectif énoncé, mais l’a dépassé (Figure 1.11). Par conséquent, cela signifie que les exportations canadiennes vers les marchés d’outre-mer n'auraient besoin de croître que de 4,1 % par an, en moyenne, à partir de 2022 pour atteindre l'objectif visé en 2025, en l’absence d’un autre choc mondial négatif sur le commerce international.

Pour plus de détails sur l’objectif de diversification et la performance du Canada en 2022, consultez le document du Bureau de l’économiste en chef (Augmentation de 50 % des exportations du Canada vers les marchés d'outre-mer – Mise à jour 2022)

Figure 1.11 : Les exportations canadiennes outre-mer ont fortement rebondi en 2022, retrouvant la voie pour atteindre l’objectif de croissance

Version texte

Les exportations canadiennes outre-mer ont fortement rebondi en 2022, retrouvant la voie pour atteindre l’objectif de croissance

Milliards $

| Date | Exportations outre-mer | Cible (sentier de croissance de 5,2 %) |

|---|---|---|

| 2017 | 195 | 195 |

| 2018 | 214 | 207 |

| 2019 | 221 | 219 |

| 2020 | 207 | 231 |

| 2021 | 222 | 243 |

| 2022 | 259 | 255 |

| 2023 | 267 | |

| 2024 | 280 | |

| 2025 | 292 |

Source : Statistique Canada, tableau 36-10-0014-01; sur la base de la balance des paiements. Récupéré en mai 2023. Calculs du BEC.

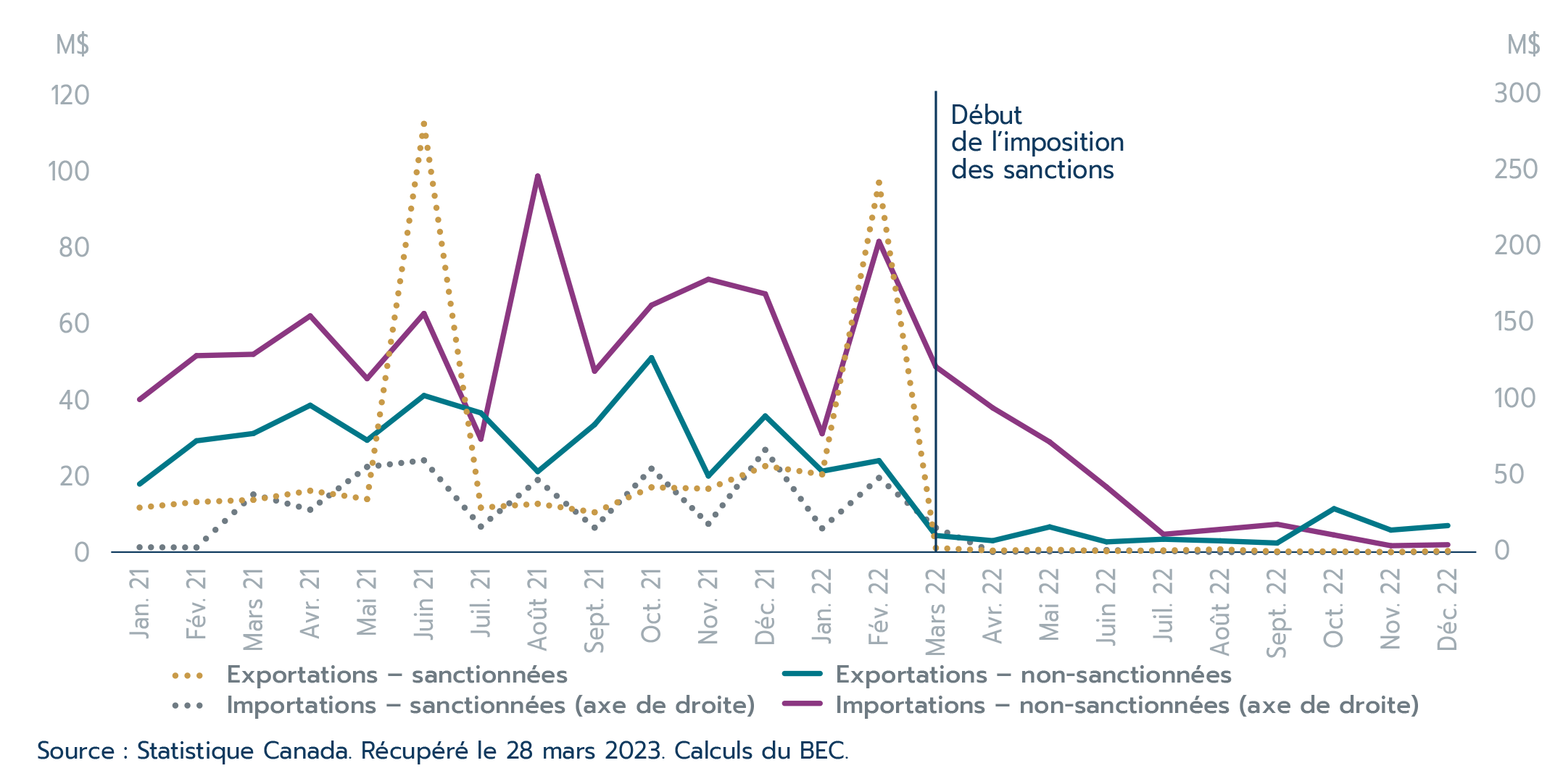

Encadré 1.5 : Commerce des marchandises du Canada avec la Russie en 2022

Des sanctions visant la Russie ont été imposées en vertu de la Loi sur les mesures économiques spéciales en réponse à la gravité de la violation par la Russie de la souveraineté et de l’intégrité territoriale de l’Ukraine, ainsi qu’aux graves violations des droits de la personne commises en Russie. Le Règlement sur les mesures économiques spéciales (le « Règlement ») est entré en vigueur le 17 mars 2014.

En 2022, le Règlement a été modifié à plusieurs reprises pour imposer de nouveaux gels d’avoirs et de nouvelles interdictions de transactions aux personnes désignées à l’annexe 1, qui comprennent à la fois des personnes physiques et des entités. En outre, les modifications de 2022 ont créé de nouvelles interdictions à l’exportation et à l’importation de certains produitsFootnote 1 vers et depuis la Russie suite à l’invasion de l’Ukraine par ce pays. Les produits d’exportation interdits comprennent les produits de luxe, les matériaux utilisés dans la production d’armes, les biens et technologies de pointe, etc. Les produits d’importation interdits englobent les produits pétroliers, les produits de luxe, les produits en or et d’autres. En général, les sanctions sur ces produits visaient à restreindre la production de la Russie et sa capacité à lever des fonds pour son effort de guerre. La majorité de ces interdictions à l’exportation et à l’importation ont été promulguées entre mars et juillet 2022.

Le commerce total de marchandises du Canada avec la Russie en 2022 reflète l'impact de ces mesures (Figure 1.12). Il a chuté de 65,1 % en 2022, les exportations reculant de 67,2 % et les importations de 64,5 %. Le commerce des produits sanctionnés et non sanctionnés a considérablement diminué. Les exportations de produits sanctionnés baissant de 55,7 % en 2022 pour atteindre près de zéro dans la seconde moitié de l'année. Avant les sanctions, les exportations de produits sanctionnés avaient enregistré deux pics importants, en juin 2021 et février 2022; ces deux sommets étaient attribuables à l'augmentation des ventes d'avions et d'autres aéronefs (codes 880230 et 880240 du Système harmonisé), un groupe de produits dont la valeur du commerce marque souvent des pointes en raison de la valeur élevée de ces produits et de l'espacement des ventes. Même s'il existe encore quelques exportations de produits non sanctionnés tels que les vaccins pour les humains et les œufs d'oiseaux, celles-ci ont également chuté de manière significative en 2022.

Du côté des importations, les produits sanctionnés ont plongé de 79,7 % en 2022, la valeur des importations canadiennes de ces produits en provenance de la Russie tombant à près de zéro au second semestre de l’année. La baisse moins rapide des importations peut être imputable au fait que les importateurs devaient trouver d’autres fournisseurs, ou au délai qui survient entre le moment où les commandes sont passées (peut-être avant février 2022) et celui où les produits sont expédiés et reçus. Les importations de produits non sanctionnés ont reculé de 60,9 % en 2022, mais on observait encore certaines importations dans la seconde moitié de 2022.

Figure 1.12 : Commerce des marchandises du Canada avec la Russie

Version texte

Commerce des marchandises du Canada avec la Russie ($)

| Date | Exportations - sanctionnées | Exportations - non sanctionnées | Importations - sanctionnées | Importations - non sanctionnées |

|---|---|---|---|---|

| Jan. 2021 | 11 683 791 | 17 860 615 | 3 237 187 | 100 064 080 |

| Fév. 2021 | 13 155 912 | 29 198 418 | 3 082 905 | 128 812 765 |

| Mars 2021 | 13 712 626 | 31 117 665 | 37 799 476 | 129 713 216 |

| Avr. 2021 | 16 104 360 | 38 519 194 | 27 826 807 | 154 866 478 |

| Mai 2021 | 13 911 728 | 29 357 684 | 55 880 867 | 113 751 726 |

| Juin 2021 | 112 310 124 | 41 071 834 | 60 182 903 | 156 455 908 |

| Juil. 2021 | 11 669 249 | 36 510 684 | 16 764 439 | 74 144 578 |

| Août 2021 | 12 678 348 | 21 131 469 | 47 310 133 | 246 538 826 |

| Sept. 2021 | 10 455 380 | 33 456 493 | 16 087 696 | 118 658 314 |

| Oct. 2021 | 17 001 171 | 50 985 269 | 54 705 746 | 161 890 673 |

| Nov. 2021 | 16 633 497 | 19 976 640 | 18 591 389 | 178 902 326 |

| Déc. 2021 | 22 567 703 | 35 703 953 | 67 046 359 | 169 314 024 |

| Jan. 2022 | 20 400 371 | 21 244 695 | 15 639 132 | 77 653 937 |

| Fév. 2022 | 96 899 105 | 23 997 181 | 48 665 920 | 203 682 136 |

| Mars 2022 | 1 104 016 | 4 356 268 | 15 953 843 | 121 505 857 |

| Avr. 2022 | 393 856 | 3 006 924 | 178 002 | 94 571 703 |

| Mai 2022 | 675 594 | 6 618 696 | 488 485 | 72 249 927 |

| Juin 2022 | 268 424 | 2 696 619 | 1 368 240 | 42 747 865 |

| Juil. 2022 | 446 803 | 3 396 700 | 731 253 | 11 704 631 |

| Août 2022 | 74 943 | 2 965 971 | 8 | 14 952 074 |

| Sept. 2022 | 18 750 | 2 392 305 | 0 | 18 272 643 |

| Oct. 2022 | 21 637 | 11 391 861 | 57 526 | 11 269 390 |

| Nov. 2022 | 4 982 | 5 789 727 | 92 | 4 231 851 |

| Déc. 2022 | 33 912 | 6 965 930 | 0 | 4 868 289 |

Source : Statistique Canada. Récupéré le 28 mars 2023. Calculs du BEC.

Commerce des services

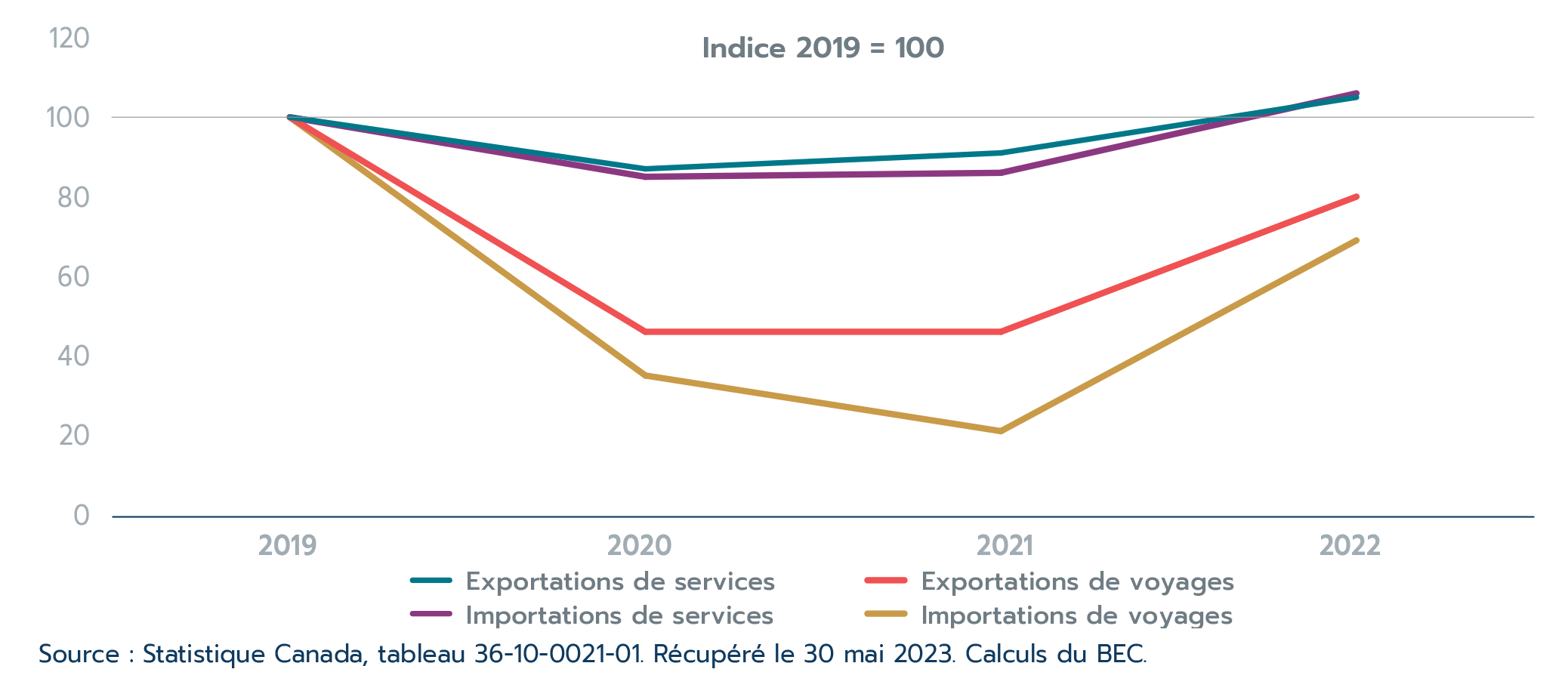

Reprise du commerce des services alimentée par la vigueur du secteur des services de voyage, qui continue à se redresser

Comparativement aux biens, la pandémie mondiale a eu des effets plus durables sur le commerce des services. Les restrictions sur les voyages et sur les rassemblements en personne ont eu pour effet que de nombreux secteurs où il y a un contact direct avec la clientèle ont grandement souffert ces dernières années. Avec la levée des restrictions liées à la COVID-19 au Canada en 2022, les exportations et les importations de services ont dépassé leurs niveaux de 2019 (Figure 1.13), ce que les exportations et les importations de biens avaient déjà fait l’année précédente. Les services de voyage, en particulier, sont toujours en mode reprise, alors que les services commerciaux ‒ l’un des secteurs les moins touchés par la pandémie (même en comparaison des biens) ‒ ont connu une croissance régulière au cours des deux dernières années.

Figure 1.13 : Le commerce des services dépasse les niveaux d’avant la pandémie, mais les services de voyage demeurent en difficulté

Version texte

Le commerce des services dépasse les niveaux d’avant la pandémie, mais les services de voyage demeurent en difficulté

Indice : 2019 = 100

| 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|

| Exportations de services | 100 | 87 | 91 | 105 |

| Exportations de voyages | 100 | 46 | 46 | 80 |

| Importations de services | 100 | 85 | 86 | 106 |

| Importations de voyages | 100 | 35 | 21 | 69 |

Source : Statistique Canada, tableau 36-10-0021-01. Récupéré le 30 mai 2023. Calculs du BEC.

Les exportations de services du Canada ont atteint de nouveaux sommets en 2022, progressant de 15,6 % pour atteindre 161,2 milliards $ (Tableau 1.3). Les exportations ont augmenté dans les quatre principaux secteurs de services, les services de voyage alimentant la croissance. Les services de voyage et de transport ont enregistré une forte expansion en 2022, alors qu’ils continuaient de se redresser à la faveur de la levée des restrictions liées à la COVID-19. Les exportations de services de voyage ont bondi de 74,8 % pour atteindre 31,7 milliards $, ce qui représente plus de 60 % de la croissance globale des exportations de services. Les exportations de services de transport (27,8 %), également touchées par les restrictions physiques mises en place en raison de la COVID-19, ont aussi augmenté plus rapidement que les exportations de services en général. Les exportations de services gouvernementaux, qui avaient aussi connu une contraction importante en 2020, ont progressé de 3,9 % en 2022. Parallèlement, les exportations de services commerciaux, en progression tout au long de la pandémie, ont affiché une croissance modeste de 3,8 % en 2022. La solide performance de 2022 a aidé les exportations de services à dépasser leurs niveaux d’avant la pandémie.

Dans l’ensemble, les exportations de services étaient supérieures de 5,4 % à leurs niveaux pré-pandémie en 2022, mais les services de voyage tiraient toujours de l’arrière de 19,9 % par rapport à leurs niveaux d’avant la pandémie. Le nombre de voyageurs entrant au Canada reflète ces tendances (voir l’Encadré 1.6). Enfin, en 2022, les exportations de services gouvernementaux, qui ne représentent qu’environ 1 % des exportations de services, sont aussi demeurées sous leurs niveaux d’avant la pandémie.

Tableau 1.3 : Commerce des services du Canada par secteur

| 2022 (milliards $) | 2022 c. 2021 (variation en milliards $) | 2022 c. 2021 (variation en %) | |

|---|---|---|---|

| Exportations de services | |||

| Total | 161,2 | 21,7 | 15,6 |

| Services de voyage | 31,7 | 13,6 | 74,8 |

| Services de transport | 19,0 | 4,1 | 27,8 |

| Services commerciaux | 109,1 | 4,0 | 3,8 |

| Services gouvernementaux | 1,5 | 0,1 | 3,9 |

| Importations de services | |||

| Total | 178,9 | 33,8 | 23,3 |

| Services de voyage | 32,2 | 22,3 | 225,4 |

| Services de transport | 36,1 | 9,1 | 33,9 |

| Services commerciaux | 108,8 | 2,2 | 2,1 |

| Services gouvernementaux | 1,8 | 0,1 | 4,3 |

Source : Statistique Canada, tableau 36-10-0021-01. Récupéré le 30 mai 2023. Calculs du BEC.

Les importations de services ont dépassé les exportations de services, augmentant de 23,3 % pour atteindre 178,9 milliards $ en 2022 (Tableau 1.3). La croissance plus rapide des importations de services résulte de la reprise du secteur des services de voyage, qui a représenté une part plus importante de la croissance des importations de services que des exportations de services. Malgré cette croissance plus rapide, les importations et les exportations de services suivent des tendances similaires. Les importations de services de voyage ont dominé la croissance, atteignant 32,2 milliards $ en 2022, soit plus de trois fois leur niveau de 2021. Les importations de services de voyage ont représenté environ les deux tiers de la croissance des importations de services en 2022. Les importations de services de transport (+33,9 %) ont également dépassé la croissance globale des importations de services, tandis que les importations de services commerciaux (+2,1 %) et de services gouvernementaux (+4,3 %) ont avancé à un rythme plus lent que la moyenne.

Malgré la multiplication par plus de trois des importations de services de voyage, celles-ci demeurent inférieures de 31,3 % à leur niveau d’avant la pandémie. Par contre, les importations de services dans leur ensemble ont terminé l’année 2022 à 6,5 % au-dessus de leur niveau de 2019.

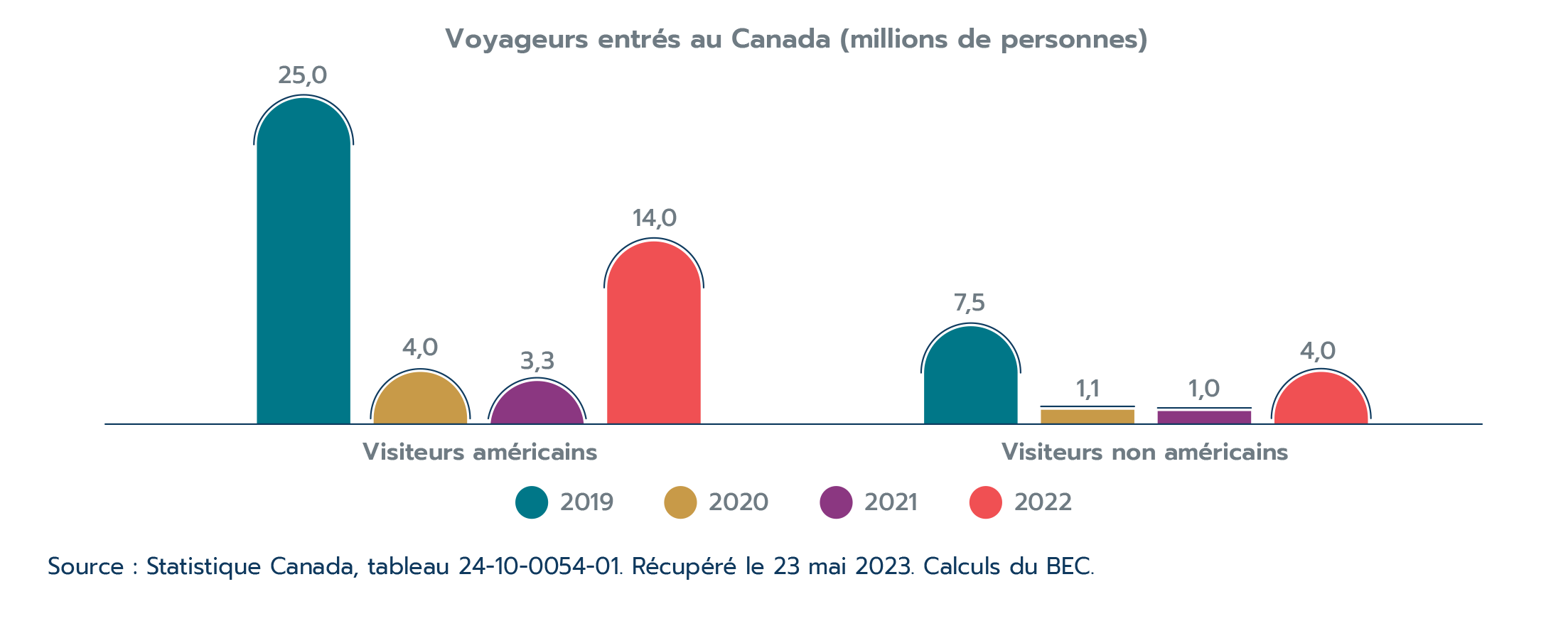

Encadré 1.6 : Plus de Canadiens ont voyagé à l’étranger et les visites au Canada ont augmenté en 2022, mais le nombre de voyageurs n’a pas encore rattrapé les niveaux d’avant la pandémie

Avant la pandémie, les services de voyage représentaient 25,9 % des exportations totales de services du Canada, tout juste après les services commerciaux. Mais avec la mise en place de protocoles de santé publique pour freiner la propagation de la COVID-19 et la réticence générale des gens à voyager, le commerce des services de voyage a fortement reculé; en conséquence, les services de voyage n’ont représenté que 19,7 % des exportations totales de services du Canada en 2022, demeurant 19,9 % inférieurs à leur niveau d’avant la pandémie.

L’examen du nombre de visiteurs au Canada est une autre façon de voir l’impact de la pandémie sur les exportations de services de voyage. Plus de quatre fois plus de personnes ont visité le Canada en 2022 que l’année précédente. Cette augmentation importante s’est traduite par plus de 17,9 millions de visiteurs entrant au Canada en 2022. Les visites de voyageurs américains ont représenté 77,9 % du total, dépassant la croissance des visites de résidents originaires d’autres régions que les États-Unis.