Audit des pratiques de gestion des missions – Caire

Affaires mondiales Canada

Bureau du dirigeant principal de l’audit

Octobre 2017

Table des matières

Résumé

Affaires mondiales Canada gère la plateforme internationale du Canada – un réseau mondial de 179 missions dans 109 pays à l’appui du travail international d’Affaires mondiales Canada et de 37 ministères, organismes et colocataires partenaires Note de bas de page 1. Des pratiques de gestion efficaces et efficientes sont nécessaires pour veiller à la saine gouvernance des ressources dans le cadre des activités administratives qui soutiennent les missions du Ministère.

Justification de l’audit

En 2015, le Ministère a lancé une enquête interne sur le Consulat du Canada en Haïti, qui a révélé que des employés recrutés sur place (ERP) avaient mis en place des stratagèmes frauduleux ayant causé des pertes d’environ 1,7 million de dollars au gouvernement. Au vu de la situation haïtienne, le sous-ministre des Affaires étrangères a demandé que soit réalisée une série d’audits des pratiques de gestion dans certaines missions afin de déterminer si de tels problèmes pouvaient toucher d’autres ambassades canadiennes.

Le Bureau du dirigeant principal de l’audit a mené à une évaluation des risques visant à cerner les missions exposées à des niveaux élevés de risques de fraude et à les soumettre à un audit. La première phase d’audit des missions a été lancée en 2016-2017. Dans le cadre de la deuxième phase lancée en 2017-2018, la mission du Caire est l’une des cinq missions situées dans un environnement à risque de fraude élevé qui est visée par un audit.

Points examinés

L’objectif du présent audit consistait à donner l’assurance que de saines pratiques de gestion et des contrôles efficaces sont en place pour assurer une bonne intendance des ressources à la mission du Caire en vue de contribuer à la réalisation des objectifs d’Affaires mondiales Canada. Le présent audit a porté sur les pratiques de gestion de la mission relativement au Programme de gestion et affaires consulaires en ce qui concerne la surveillance et la supervision, l’approvisionnement et la gestion des biens ainsi que les ressources humaines, d’avril 2015 à juin 2017.

Constatations

Dans l’ensemble, l’équipe d’audit a constaté que les processus établis par l’Administration centrale pour les finances, l’approvisionnement, la passation de marchés, la gestion des biens et des heures supplémentaires ne sont pas toujours suivis et que des mesures de contrôle clés ne sont pas en place ou sont contournées. De plus, l’absence d’information fiable, générée par la mission pour la prise de décision en vue de promouvoir et démontrer une bonne gestion des ressources se fait sentir.

Plus précisément, l’équipe d’audit a constaté que le processus de gestion des revenus consulaires comportait un certain nombre de lacunes sur le plan des contrôles, ce qui peut donner lieu à un usage abusif des fonds consulaires. En particulier, l’audit a fait ressortir que les revenus consulaires étaient utilisés de façon inappropriée sous forme d’avances versées aux employés recrutés sur place pour des achats au comptant pour la Section des biens immobiliers et du matériel. L’équipe d’audit a également observé des lacunes en ce qui concerne les mécanismes d’approvisionnement et de gestion des biens à la mission. Des éléments de preuve ont montré un manque d’optimisation des ressources ainsi que des choix de méthodes d’approvisionnement discutables. De plus, on a raté des occasions de demander l’exonération de la taxe égyptienne sur la valeur ajoutée qui s’applique aux achats locaux en raison du manque de clarté à la mission à cet égard.

L’équipe a également découvert un manque de contrôles efficaces dans la gestion de caisse, du parc de véhicules et de l’inventaire. On a relevé des cas où les comptes de caisse de la mission n’ont pas été utilisés ni rapprochés conformément aux procédures du Ministère. La mission ne dispose pas d’une politique sur les transports définissant les pratiques acceptées des utilisations de son parc de véhicules, ce qui donne lieu à des pratiques inefficaces et discutables; de plus, il y a des lacunes quant à la supervision du temps supplémentaire des chauffeurs. L’équipe d’audit a également remarqué qu’il n’y avait aucune analyse de la consommation de carburant des véhicules officiels, ce qui augmente le risque de dépenses injustifiées en carburant. En outre, l’accès aux aires d’entreposage de l’inventaire n’est pas contrôlé et aucun mécanisme de suivi de l’inventaire à jour n’est en place pour assurer la sauvegarde des biens de l’État.

Conclusion

Au terme de l’audit, il a été conclu qu’il y a des lacunes considérables dans les pratiques de gestion et les contrôles pour s’assurer de la saine gouvernance des ressources à la mission du Caire. Les processus établis par l’Administration centrale n’ont pas été respectés de façon cohérente et certains des contrôles ont été contournés. Enfin, il y avait un manque de renseignements fiables offerts par la mission relativement à la prise de décisions permettant de soutenir l’atteinte des objectifs par Affaires mondiales Canada.

Les recommandations sont détaillées à la Section 5 du présent rapport.

Énoncé de conformité

Selon mon jugement professionnel à titre de dirigeant principal de l’audit, cet audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes de même qu’à la politique et à la directive du Conseil du Trésor sur l’audit interne, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et la conclusion formulée dans le présent rapport, et pour fournir le niveau d’assurance que procure un audit. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée ainsi qu’à la portée et à la période visées par l’audit.

Brahim Achtoutal

Dirigeant principal de l’audit

1. Contexte

Affaires mondiales Canada (le Ministère) administre les relations diplomatiques et consulaires du Canada, fait la promotion du commerce international et chapeaute les programmes du Canada en matière de développement international et d’aide humanitaire. Il gère également le Secteur de la plateforme internationale du Canada, un réseau mondial de 179 missions dans 109 pays qui appuie les efforts internationaux d’Affaires mondiales Canada et de 37 ministères partenaires, organismes et cooccupantsNote de bas de page 2. Des pratiques de gestion efficaces et efficientes sont nécessaires pour veiller à la saine gouvernance des ressources dans le cadre des activités administratives qui soutiennent les missions du Ministère. Selon le rapport ministériel sur le rendement de 2016-2017 du Ministère, 931 millions de dollars ont été consacrés au fonctionnement et au soutien des missions. Des pratiques de gestion efficaces et efficientes sont nécessaires pour veiller à la saine gouvernance des ressources dans le cadre des activités administratives qui soutiennent les missions du Ministère.

En 2015, le Ministère a lancé une enquête interne sur le Consulat du Canada en Haïti, qui a révélé que des employés recrutés sur place (ERP) avaient mis en place des stratagèmes frauduleux ayant causé des pertes d’environ 1,7 million de dollars au gouvernement. Au vu de la situation haïtienne, le sous-ministre des Affaires étrangères a demandé que soit réalisée une série d’audits des pratiques de gestion dans certaines missions afin de déterminer si de tels problèmes pouvaient toucher d’autres ambassades canadiennes.

Le Bureau du dirigeant principal de l’audit interne a procédé à une évaluation du risque de manière à cerner les missions comportant les risques de fraude les plus élevés. Les critères suivants ont été pris en considération :

- la complexité de la mission (nombre et types de services offerts);

- la taille de la mission (y compris le nombre d’employés et l’empreinte de la mission);

- le budget des services administratifs de la mission;

- le niveau de difficulté de la missionNote de bas de page 3;

- la nature du système bancaire du pays hôte;

- l’état des comptes créditeurs de la mission;

- la tendance des dépenses de la mission;

- l’indice de perception de la corruption dans le pays hôte selon Transparency International.

Ces travaux, menés en consultation avec de hauts dirigeants du Ministère, ont mené en 2016-2017 à la sélection aux fins d’audit d’une première phase de cinq missions situées dans des environnements à haut risque de fraude, soit celles d’Abuja (Nigéria), d’Alger (Algérie), de Moscou (Russie), de Nairobi (Kenya) et de New Delhi (Inde). Une autre mission située dans un environnement à faible risque de fraude a été visée à des fins de comparaison, soit celle de Séoul (Corée du Sud).

Dans le cadre de la deuxième phase, en 2017-2018, cinq autres missions situées dans des environnements à haut risque de fraude ont été sélectionnées aux fins d’audits, soit celle du Caire (Égypte), d’Amman (Jordanie), de Jakarta (Indonésie), de Kingston (Jamaïque) et de Sao Paulo (Brésil). Une autre mission située dans un environnement à faible risque de fraude a été visée à des fins de comparaison, soit celle de Madrid (Espagne).

Ambassade du Canada au Caire

L’ambassade du Canada (la mission) au Caire (Égypte) est une mission de taille moyenne qui comprend 21 employés canadiens (EC) et 53 employés recrutés sur place (ERP) pour un total de 74 employés. La mission se compose des programmes suivants :Gestion et affaires consulaires, Commerce, Service de la politique étrangère et de la diplomatie, Immigration, Développement, Attaché de défense et Sécurité de la mission.

Le Caire est la capitale de l’Égypte, l’une des plus grandes villes d’Afrique et l’une des villes les plus densément peuplées du monde. Selon l’indice de perception de la corruption de Transparency InternationalNote de bas de page 4, la corruption au sein du gouvernement local et des entreprises est un problème couramment évoqué. Depuis la révolution égyptienne de 2011 (appelée la Révolution du 25 janvier), la situation sur le plan de la sécurité en Égypte se détériore considérablement. Il y a un risque important d’attaques terroristes dans l’ensemble du pays. Le 26 mai 2017, des malfaiteurs armés ont attaqué un autobus qui se rendait dans un monastère situé au sud du Caire, dans le gouvernorat de Minya. L’incident a fait au moins 26 morts et de nombreux blessésNote de bas de page 5. [PRÉLEVÉ] L’économie égyptienne est grandement touchée par l’inflation depuis que le gouvernement a décidé en 2016 de laisser flotter librement la livre égyptienne et de mettre en œuvre une réforme des subventions dans le domaine de l’énergie. Le taux de chômage demeure élevé, à plus de 12 % au dernier trimestre de 2016Note de bas de page 6.

En prenant tous ces facteurs en considération, il appert que la mission du Caire doit relever des défis qui découlent de la situation économique actuelle du pays et de la situation politique. La mission se voit donc attribuer [PRÉLEVÉ] de difficulté [PRÉLEVÉ]. En conséquence, il peut être difficile de vivre et de travailler dans cet environnement pour les employés canadiens, et il est difficile pour le Ministère de trouver des employés avec l’expérience et les compétences requises pour travailler dans un tel environnement. De plus, la mission a récemment déménagé dans une nouvelle chancellerie, ce qui a eu pour effet d’accroître dans une certaine mesure la pression sur ses opérations en raison du réaménagement de la propriété.

Programme des services communs

Le Programme des services communs de la mission du Caire est chargé d’offrir du soutien administratif aux autres programmes de la mission, et est responsable des transactions financières ainsi que des activités de ressources humaines. La responsabilité du Programme des services communs incombe au chef de mission (CDM). La mission du Caire a bénéficié de soutien administratif de la part du Point de prestation de services communs (PPSC) de Londres jusqu’en février 2017, après quoi ce soutien a été confié au PPSC de Bruxelles. Ce changement a donné lieu à des modifications à certains processus financiers, comme la décentralisation du processus de téléversement du système d’approvisionnement au paiement (P2P) des Services communs vers les programmes individuels.

Le Programme des services communs est géré par un agent de gestion consulaire (AGC) de niveau FS-03. L’AGC reçoit l’appui d’un AGC adjoint (AGCA) de niveau FS-02. Entre 2013-2014 et 2016-2017, les dépenses au titre du Programme des services communs de la mission ont connu une hausse, comme le montre le Tableau 1 ci-après.

| Centre financier | Fonds | Dépenses | |||

|---|---|---|---|---|---|

| 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | ||

| Services communs | Fonctionnement et entretien | 346 755 | 558 353 | 481 892 | 600 709 |

| Immobilisations | 25 171 | 27 140 | 29 376 | 81 589 | |

| Salaires des ERP | 777 220 | 716 971 | 798 455 | 586 627 | |

| Biens immobiliers et matériel | Fonctionnement et entretien | 1 136 387 | 1 219 777 | 1 611 397 | 1 764 859 |

| Totaux | 2 285 533 | 2 522 241 | 2 921 120 | 3 033 784 | |

Source : Rapport sur les dépenses du SFA au 26 avril 2017.

L’AGCA gère la Section des services communs du Programme qui regroupe les services des finances, des ressources humaines et d’administration générale (AG). Les services d’AG incluent les secteurs d’activité de la réception, du courrier diplomatique et interne, ainsi que le transport au moyen du parc de véhicules. L’AGCA est responsable de 12 ERP, dont les chauffeurs. La Section des biens immobiliers et du matériel du Programme est gérée par un gestionnaire des biens immobiliers de niveau LE-08, qui est appuyé par cinq ERP. Cette section est responsable de la chancellerie, de l’annexe, de la résidence officielle (RO) et de logements de personnel (LP). Des détails sur l’inventaire des biens immobiliers et des véhicules de la mission sont présentés au Tableau 2.

| Biens immobiliers | Propriété de l’État | Loués par l’État | Totaux |

|---|---|---|---|

| Résidence officielle | 1 | - | 1 |

| Logements du personnel | - | 20 | 20 |

| Nouvelle chancellerie | 1 | - | 1 |

| Ancienne chancellerie (dont l’annexe) | 1 | - | 1 |

| Autre (stationnement) | - | 1 | 1 |

| Autre (stockage) | - | 2 | 2 |

| Totaux | 3 | 23 | 26 |

| Parc de véhicules | Blindé | Standard | Totaux |

| [PRÉLEVÉ] | [PRÉLEVÉ] | [PRÉLEVÉ] |

Source : Biens immobiliers – Base de données SIGBM 2016-2017; Véhicules – Inventaire 2017 de la mission

Programme des services consulaires

La mission du Caire, par l’entremise de son Programme des services consulaires, fournit des services consulaires et d’aide aux Canadiens, dont des services de passeport, de citoyenneté et de notariat. Le Programme des services consulaires est géré par le l’AGCA, qui est appuyé par un agent consulaire de niveau LE-07 et un adjoint consulaire de niveau LE-06. Dans le cadre de ces services, la mission est responsable de recueillir, de protéger, de consigner et de déposer les droits consulaires en temps opportun.

L’organigramme du Programme de gestion et affaires consulaires de la mission du Caire se trouve à l’Annexe A.

2. Objectif et portée de l’audit

L’objectif de l’audit consistait à donner l’assurance que de saines pratiques de gestion et des contrôles efficaces sont en place pour assurer une bonne intendance des ressources à la mission du Caire en vue de contribuer à la réalisation des objectifs d’Affaires mondiales Canada. L’équipe d’audit a examiné les pratiques de gestion à la mission liées au Programme de gestion et affaires consulaires, plus particulièrement dans les domaines des ressources humaines, de l’approvisionnement local et de la gestion des biens. Les critères d’audit détaillés figurent à l’Annexe B.

Les résultats de l’audit sont fondés sur l’examen de la documentation, l’analyse des données sur les dépenses de la mission et des descriptions étape par étape des principaux processus des services communs, consulaires, des biens immobiliers et du matériel. L’équipe d’audit a travaillé dans les locaux de la mission du 28 mai au 8 juin 2017. Des échantillons de contrats, de dépenses, de dossiers de paie, de tâches effectuées en heures supplémentaires et de cas de dotation ont été examinés de même que le système d’inventaire de la mission. L’équipe a mené des entrevues avec le chef de mission, les gestionnaires canadiens et les principaux ERP relevant du Programme de gestion et affaires consulaires, ainsi qu’avec des employés de l’AC (administration centrale) et du PPSC de Londres. L’équipe d’audit a visité des installations d’entreposage, des fournisseurs locaux, la banque de la mission et certains logements du personnel. En outre, l’équipe d’audit a tenu des rencontres avec trois missions aux vues semblables, celles de l’Australie, du Royaume-Uni et de l’Union européenne, en vue de recueillir de l’information sur leurs difficultés et les pratiques exemplaires.

3. Observations

Cette section présente les principales observations et constatations d’audit, divisées en six thèmes généraux : reddition de comptes et supervision, planification et budgétisation, surveillance, approvisionnement local, gestion des biens, ressources humaines et dotation de postes d’ERP.

3.1 Reddition de comptes et supervision

Il était prévu que les membres de la direction dans la mission et à l’AC assureraient la supervision des activités et des dépenses de la mission afin de veiller à la saine gestion des ressources. L’audit a porté sur les rôles et les responsabilités des employés de la mission dans la gestion du Programme des services communs et du Programme des services consulaires.

Le CDM est responsable de la reddition de compte à la mission du Caire en rendant des comptes au sous-ministre adjoint du Secteur de l’Europe, du Moyen-Orient et du Maghreb (EGM). L’AC joue un rôle de soutien et de renforcement des activités de reddition de compte du CDM, qui comprend notamment la prestation de services communs et consulaires. Plus précisément, l’AGC rend compte au CDM et doit également rendre compte au Secteur de la plateforme internationale. Au moment de l’audit, le CDM était en poste au Caire depuis environ trois ans. Durant cette période, la gestion de la mission a été d’autant plus complexe en raison de la transition des services financiers du PPSC de Londres à celui de Bruxelles et du déménagement dans une nouvelle chancellerie, y compris des travaux de construction et de rénovation toujours en cours dans le bureau régional et à la nouvelle chancellerie. En outre, les attentes en matière de service entre la mission du Caire et le PPSC à Londres (puis celui à Bruxelles) sont demeurées mal définies, car aucun accord de niveau de service officiel n’a été conclu.

Les deux principales fonctions de supervision qui devraient être en place dans les missions sont le Comité de gestion de la mission (CGM), qui supervise la gestion et les questions administratives, et le Comité de révision des contrats (CRC), qui supervise les pratiques de passation de contrats. Les membres de l’équipe d’audit ont constaté que le CGM exerce correctement sa fonction de supervision et se réunit régulièrement à la quinzaine pour discuter de divers enjeux, notamment les budgets, la gestion et l’entretien des biens, ainsi que les ressources humaines. Toutefois, ils n’ont trouvé aucune trace d’un CRC actif; il n’y a donc eu qu’une supervision limitée des pratiques de passation de contrats.

L’équipe d’audit a indiqué que les activités de reddition de compte du CDM et du CDMA étaient appuyées d’ententes de gestion du rendement. Les rôles et responsabilités pour certains membres clés du personnel affectés au Programme de gestion et affaires consulaires étaient cependant mal définis. Par conséquent, des activités de supervision importantes n’ont pas été effectuées, notamment dans les domaines de la passation de contrats, de la gestion des stocks et des revenus consulaires. Par ailleurs, l’équipe a aussi constaté que les employés canadiens ne disposent pas toujours des connaissances et des outils nécessaires afin de bien faire leur travail, ce qui pourrait nuire à la réalisation du mandat de la mission.

Les ERP jouent un important rôle de soutien à la gestion de la mission en raison de leurs connaissances professionnelles, culturelles et linguistiques. Étant donné que les ERP demeurent employés à la mission alors que les EC occupent des postes permutants, on pourrait s’attendre à ce qu’ils assurent une uniformité dans l’application des processus et des procédures conformes aux politiques du gouvernement du Canada. Toutefois, les membres de l’équipe d’audit ont déterminé que les rôles et les responsabilités de ces employés étaient mal définis, mal communiqués ou mal compris. [PRÉLEVÉ] les ERP n’ont pas les connaissances ni les outils nécessaires pour s’acquitter de leurs responsabilités. Par exemple, le Ministère dispose d’une application Web ministérielle appelée Modus, qui met à la disposition des employés les processus opérationnels et les outils connexes qui leur sont nécessaires pour effectuer leur travail et rester au courant des pratiques ministérielles. L’équipe d’audit a constaté que seulement un ERP consulté sur dix connaissait cette application Web, qui existe depuis septembre 2015.

3.2 Planification et budgétisation

On s’attendait à ce que les activités de planification et de budgétisation soient fondées sur les besoins et justifient les activités et dépenses prévues. La mission utilise l’outil intégré de planification et de rapports du Ministère, Strategia, pour réaliser son exercice de planification annuelle intégrée. Ainsi, la mission harmonise ses activités de planification financière et de budgétisation avec les engagements du Ministère en matière de planification. Une fois que le budget est établi par l’AC, l’agent des services communs (ASC) veille, au nom de l’AGC, que les engagements sont inscrits dans le système financier et que les fonds sont versés dans le compte bancaire de la mission. Par ailleurs, l’ASC vérifie de façon continue les renseignements sur les salaires et d’autres dépenses pour chaque période de référence des rapports sur la situation financière (FINSTAT). La mission dispose également d’un Plan de gestion des biens, supervisé par le Comité du logement de la mission. Toutefois, l’équipe d’audit a constaté que les activités d’analyse des besoins et d’examen du cycle de vie des biens matériels étaient limitées, ce qui a mené à des achats superflus à la fin de l’année.

L’équipe d’audit a déterminé qu’aucun plan détaillé des activités et des dépenses prévues n’avait été élaboré pour appuyer les activités quotidiennes de la mission. Par exemple, la mission n’avait aucun plan d’entretien des véhicules, ce qui faisait en sorte qu’il était difficile d’évaluer si les travaux d’entretien étaient effectués en fonction des besoins liés au cycle de vie. En outre, des lacunes dans la planification et la budgétisation dans certains domaines clés de la gestion, comme l’entretien des biens immobiliers, du remplacement des biens et de l’achat de matériaux, ont mené à une hausse marquée des dépenses pour les biens et services en mars 2017, ce qui témoigne du caractère limité de la planification.

3.3 Surveillance

L’équipe d’audit s’attendait à ce que les activités de suivi fournissent des renseignements généraux sur le respect par la Mission des procédures et politiques émanant du gouvernement du Canada, ou propres au Ministère.

Approvisionnement

L’équipe d’audit a constaté que l’équipe de direction de la Mission ne recevait pas d’information sur les tendances en matière d’approvisionnement susceptibles de signaler des irrégularités ou des secteurs plus à risque. En raison de l’imprécision des rôles et des responsabilités en matière d’approvisionnement, aucun employé n’était responsable de l’information sur les fournisseurs uniques et les marchés concurrentiels, les bons de commande locaux, les modifications aux contrats ou les renouvellements. Cette situation restreignait la capacité de la direction d’effectuer un suivi efficace en vue de la prise de décisions.

Par ailleurs, l’équipe d’audit n’a relevé aucune fonction de contre-vérification des contrats de plus de 10 000 $. Cette situation est attribuable à l’utilisation peu répandue des outils ministériels à la disposition de la Mission et du manque de connaissances en matière d’approvisionnement au sein de l’équipe de direction de la Mission. De plus, les énoncés détaillés des travaux sur les factures et les bons de transaction préapprouvés ne correspondaient pas toujours, ce qui pouvait se solder par le non‑respect des procédures en matière d’approvisionnement et accroître le risque de détournement de fonds.

Heures supplémentaires

L’équipe d’audit s’est aussi préoccupée du suivi des heures supplémentaires des employés recrutés sur place. Il a été remarqué que les heures supplémentaires des employés recrutés sur place aux Services communs n’étaient pas préapprouvées officiellement. En particulier, l’équipe d’audit a remarqué que les chauffeurs de la Mission étaient ceux qui avaient réclamé le plus d’heures supplémentaires. D’avril 2016 à février 2017, les heures supplémentaires des six chauffeurs de la Mission représentaient en moyenne 58 % de leur salaire. L’absence de politique de la Mission en matière de transports, comportant des directives claires, pouvant être mises à exécution a été signalée comme la raison pour laquelle l’AGCA et le répartiteur ne pouvaient contrôler le recours aux chauffeurs en dehors des heures de travail. Même si la pratique de rémunérer les chauffeurs pour les heures supplémentaires en attente n’est plus en vigueur, il subsistait des préoccupations en ce qui a trait à l’efficience du recours à ceux‑ci en heures supplémentaires, car les heures supplémentaires en dehors des heures de travail n’étaient pas officiellement préapprouvées. Des préoccupations ont aussi été soulevées relativement à l’utilisation des chauffeurs par les employés canadiens pour des courses personnelles. De plus, [PRÉLEVÉ] ce qui accroissait le nombre d’heures supplémentaires réclamées. Par ailleurs, ces lacunes en matière de surveillance accroissaient les risques en matière de santé et sécurité attribuables au surmenage, ainsi que la possibilité que les heures supplémentaires ne soient pas nécessaires ou réellement effectuées.

3.4 Approvisionnement local

L’équipe d’audit s’attendait à ce que l’achat de biens et services respecte la Politique sur les marchés du Conseil du Trésor et vise à obtenir le meilleur rapport qualité-prix. Elle a examiné les mécanismes et les outils en vigueur pour acheter des biens et des services à la Mission. Elle a aussi passé en revue un échantillon de 34 transactions et marchés d’approvisionnement.

Approvisionnement et gestion des marchés

Le principe de séparation des tâches en matière d’autorisation et de paiement des transactions d’approvisionnement était respecté, car l’autorisation de paiement, conformément à l’article 33 de la Loi sur la gestion des finances publiques (LGFP), relève du PPSC de Bruxelles et l’attestation de la réception des biens et services (article 34 de la LGFP) revient à la Mission. Toutefois, dans 4 des 34 transactions d’approvisionnement examinées, les directives d’attestation de la réception des biens et services au titre de l’article 34 n’étaient pas toujours respectées. L’équipe d’audit a aussi relevé des cas où des achats superflus étaient réalisés en fin d’exercice, alors que les marchandises n’étaient pas forcément nécessaires. Par exemple, 20 téléviseurs haut de gamme ont été achetés à la fin de l’exercice en 2017, puis simplement mis dans l’entrepôt, où ils se trouvaient encore au moment de l’audit. Ainsi, cet achat n’était justifié ni par l’urgence, ni par un besoin démontré.

Dans 5 des 34 transactions d’approvisionnement examinées, l’équipe d’audit a constaté que la Mission avait payé les fournisseurs en espèces au moyen d’avances autorisées par la direction de la Mission et délivrées par le PPSC à des employés recrutés sur place. Cette pratique ne respecte pas les principes de l’article 34 de la LGFP, car pour ces cinq transactions, l’attestation requise aux termes de l’article 34 a été signée au moment du versement de l’avance de fonds, plutôt qu’à la réception des biens et services. Par conséquent, la qualité des biens et services, et les quantités dans le lot n’étaient pas garanties. De plus, la Mission a utilisé des fournisseurs privilégiés pour les appareils électroniques, la mécanique automobile et le nettoyage, sans consigner de justification au dossier avant de procéder aux transactions.

Un examen de sept marchés locaux a révélé des cas de non-conformité avec les règlements et politiques en matière de passation de marchés. Dans deux cas, soit la maintenance du système de CVAC et la sécurité, des services avaient été reçus après l’expiration du marché. Dans un autre cas, un contrat de nettoyage a été prolongé durant trois ans, avec une majoration de 147 % du montant original, ce qui contrevient à la politique ministérielle en la matière, selon laquelle la valeur d’un contrat ne peut être majorée de plus de 50 % par rapport à la valeur originale. Par ailleurs, l’équipe d’audit a remarqué que les marchés n’étaient pas toujours inscrits dans le système administratif et financier (SAF), de sorte que des transactions de paiement de factures n’étaient pas toujours associées aux bons de commande ou aux marchés pertinents. Ainsi, il est difficile pour le Ministère de retracer les transactions pour les marchés en question, ce qui accroît le risque de paiements en double. De plus, certains marchés de plus de 10 000 $ n’étaient pas rendus publics, ce qui contrevient aux exigences en matière de divulgation proactive.

Taxe sur la valeur ajoutée

La mission du Caire devait suivre les procédures touchant l’exemption et le remboursement de la taxe sur la valeur ajoutée (TVA) pour faire en sorte qu’aucune taxe ne soit payée sur les biens et services exemptés. Avant septembre 2016, la TVA s’établissait à 10 % de la valeur des biens et services obtenus en Égypte, mais ce taux est passé à 13 %, puis à 14 % en juillet 2017.

Avant 2011, la mission se faisait rembourser la TVA par le gouvernement égyptien. De plus, à partir de 2011, le gouvernement canadien a été exempté du paiement de la TVA pour certaines dépenses. Cette exemption a été officialisée en 2014 dans une entente de réciprocité entre l’Égypte et le Canada, qui énonce les catégories d’exemption pour les dépenses excédant 180 $US.

L’équipe d’audit a examiné un échantillon d’achats visés par l’exemption de TVA et a constaté que la Mission avait continué de payer de la TVA sur plusieurs d’entre eux, en raison d’imprécisions sur la marche à suivre pour réclamer l’exemption de TVA. Pendant la période visée par l’audit, ces montants de taxe non recouvrés se sont élevés à plus de 81 000 $CAN.

3.5 Gestion des biens

L’équipe d’audit a aussi signalé comme facteur de risque la gestion des biens de la Mission, plus précisément la gestion de l’inventaire, des propriétés, des véhicules, des fonds de petite caisse et des recettes consulaires.

Contrôle et aliénation de l’inventaire

Normalement, une fois qu’un bien est acheté, il doit être inscrit, protégé et suivi tout au long de son cycle de vie, puis aliéné conformément aux politiques et aux procédures. La Mission possède un inventaire des bâtiments propriétés de la Couronne ou loués, dont le suivi est effectué dans le Système intégré pour la gestion des biens à la mission (PRIME). La Mission possède aussi un inventaire de véhicules, dont le suivi est effectué dans le système administratif et financier, de l’achat à l’aliénation. Par ailleurs, on compte six types d’inventaire de matériel : équipement de technologies de l’information; œuvres d’art; biens destinés aux logements du personnel; espace d’entreposage au sous-sol de la chancellerie; espace d’entreposage dans l’ancien édifice de la chancellerie; entrepôt externe. La Mission tient aussi un inventaire de fournitures.

L’équipe d’audit a constaté que les inventaires d’équipement de technologies de l’information et d’œuvre d’art étaient adéquatement suivis et protégés. Toutefois, l’équipe a relevé des problèmes avec les autres inventaires. Le système ministériel de suivi de l’inventaire, avec identification par radiofréquence, n’était pas utilisé à la Mission, alors que ce devrait être le cas. Les biens au sous-sol de la chancellerie et à l’entrepôt et les biens destinés aux logements des employés étaient inventoriés au moyen de feuilles de calcul Excel, qui n’indiquaient pas toujours la valeur, la condition et la quantité et n’étaient pas toujours à jour. Il était parfois impossible de retracer les biens utilisés sur place, comme les pneus, les carpettes et les meubles, dans les listes d’inventaire, et les biens destinés aux logements des employés, même s’ils étaient envoyés à l’entreposage, restaient malgré tout dans l’inventaire. Ainsi, certaines lacunes sur le plan de l’efficience ont été constatées. Par exemple, un congélateur a été acheté en 2015, puis entreposé, alors que l’entrepôt renfermait déjà un congélateur acheté en 2014. L’équipe d’audit a aussi constaté qu’il n’y avait aucun suivi d’inventaire pour les nouveaux biens de la chancellerie, notamment les meubles, les électroménagers et les téléviseurs. De plus, comme l’accès à l’inventaire entreposé au sous-sol de l’ancienne chancellerie, qui renferme plusieurs biens de grande valeur, n’est soumis à aucun contrôle, il existe un risque de détournement ou de perte de biens de l’État.

L’équipe d’audit a examiné l’aliénation de l’un des véhicules de la Mission et a déterminé que la méthode employée respectait les politiques et procédures ministérielles. L’équipe d’audit a aussi examiné l’aliénation des biens matériels. Il a été constaté qu’on renvoyait les biens non vendus à l’entrepôt plutôt que de s’en départir, ce qui accroissait inutilement les besoins en entreposage et coûtait à la Mission environ 11 000 $CAN par année en frais de location.

Gestion du parc de véhicules

La Mission doit gérer sa flotte conformément aux lignes directrices sur la gestion du parc de véhicules des missions du Ministère et disposer d’une politique sur les transports énonçant les pratiques de gestion et d’utilisation du parc de véhicules. L’équipe d’audit a remarqué que des mesures de contrôle sont en vigueur pour la gestion du parc de véhicules, notamment un tableau hebdomadaire à l’intention de chaque chauffeur, qui sert à surveiller l’utilisation des véhicules. La Mission a aussi installé un système GPS pour localiser les véhicules, ce qui permet au répartiteur d’indiquer les itinéraires à suivre aux chauffeurs et d’y apporter des changements en temps réel. Il s’agit d’un outil judicieux pour suivre les activités des chauffeurs et pour assurer la sécurité du personnel.

Des membres clés du personnel de la Mission ignoraient les exigences des lignes directrices sur la gestion du parc de véhicules des missions du Ministère et aucune politique sur les transports n’était en vigueur à la Mission. Ainsi, plusieurs problèmes ont été relevés. [PRÉLEVÉ] L’équipe d’audit a aussi remarqué que l’utilisation des véhicules de la Mission en dehors des heures de travail n’était pas surveillée pour vérifier que seuls des déplacements autorisés étaient effectués. L’équipe d’audit a aussi remarqué que la Mission payait les amendes reçues par les chauffeurs pour des infractions au code de la route, ce qui est contraire à la politique du Ministère. Selon cette politique, les amendes doivent être payées par le chauffeur qui les a reçues, et non à même les fonds ministériels, qu’il s’agisse d’un véhicule du Ministère ou d’un véhicule personnel.

L’équipe d’audit a aussi noté l’absence de contrôles quant à l’entretien des véhicules, la consommation d’essence et les frais de stationnement. L’entretien des véhicules (y compris les réparations et l’achat de pièces) n’était ni planifié, ni suivi. Cette absence d’historique d’entretien complique la tâche au personnel de la Mission chargé de déterminer si des réparations ou des entretiens sont nécessaires. L’équipe d’audit a aussi analysé la consommation d’essence en regard de l’utilisation des véhicules. Dans un cas, elle a déterminé que la consommation d’essence avait été beaucoup plus élevée que la normale. L’équipe d’audit a aussi remarqué que, aux termes du contrat de location principal, la Mission loue des places de stationnement 12 h par jour pour ses véhicules. En janvier 2016, la Mission a fait passer la durée quotidienne de location de 12 h à 24 h par jour pour les onze places de stationnement à l’édifice de la chancellerie, sans justifier cette décision, ce qui a fait bondir les coûts de 15 000 $US pendant l’année. De plus, le contrat de location n’a pas été modifié pour refléter cette augmentation. [PRÉLEVÉ] Cette situation entraîne des pertes.

Petite caisse et petite caisse d’urgence

La Mission dispose de [PRÉLEVÉ] comptes de petite caisse, renfermant de [PRÉLEVÉ] environ, [PRÉLEVÉ] Lors de l’audit, le compte de petite caisse [PRÉLEVÉ] ne comportait aucun registre ou reçu servant à justifier les transactions. L’équipe d’audit a aussi remarqué que les limites de transaction pour la petite caisse à la Mission étaient beaucoup moins élevées que celles prévues dans la politique du Ministère, c’est-à-dire 75 $CAN plutôt que 200 $CAN par transaction. Les employés rencontrés ignoraient le montant de la limite fixée par le Ministère pour ces transactions, si bien que le personnel devait parfois avancer des fonds personnels pour les achats en espèces dépassant 75 $CAN. De plus, selon les procédures ministérielles, l’équipe de direction de la Mission doit régulièrement compter les fonds dans la petite caisse et effectuer le rapprochement avec les transactions, ce qui n’était pas le cas à la mission du Caire.

La mission du Caire dispose d’une petite caisse d’urgence, qui ne doit servir qu’en cas d’urgence ou de crise, en vue d’évacuer les employés canadiens et leurs personnes à charge et permettre à la mission de continuer à fournir les services essentiels. Même si aucuns fonds ne manquaient, l’équipe d’audit a trouvé des pièces donnant à penser que des fonds avaient été retirés indûment pour verser des avances de voyages à [PRÉLEVÉ] employés canadiens.

Recettes consulaires

L’équipe d’audit s’attendait à ce que les frais perçus pour les services consulaires soient dûment comptabilisés et rapprochés, puis conservés en lieu sûr et déposés. La mission du Caire perçoit des frais consulaires pour la délivrance de passeports et de documents de voyage, ainsi que la prestation de services notariés. La Mission perçoit aussi des frais au nom d’Immigration, Réfugiés et Citoyenneté Canada (IRCC) pour divers services, notamment la délivrance de certificats de citoyenneté. La plupart des frais sont payés en espèces.

Globalement, l’équipe d’audit a relevé un certain nombre de lacunes en matière de contrôle pour ce qui est de la gestion des recettes consulaires. Plus précisément, en contravention des politiques et procédures ministérielles, la direction de la Mission s’était servie de recettes consulaires pour acheter des fournitures de bureau et verser des avances en espèces en vue d’achats à la Section des biens immobiliers et du matériel. Un de ces emprunts s’élevait à plus de 10 000 $CAN. L’équipe d’audit a aussi constaté que, en contravention des politiques et procédures ministérielles, les recettes consulaires n’étaient pas conservées en lieu sûr. En effet, les recettes consulaires, qui représentaient parfois des sommes en espèces considérables, étaient conservées dans un classeur à tiroirs ouvert et accessible durant les heures de travail.

Alors que, selon les politiques et procédures ministérielles, des copies des reçus de paiement remis aux clients doivent être conservées et faire l’objet d’un rapprochement, l’équipe d’audit a constaté que celles-ci étaient plutôt jetées. Par ailleurs, le rapport sommaire quotidien n’était pas complet, ne comportait pas certains renseignements importants, comme les noms des clients et les montants des frais perçus, et n’était pas signé par une personne autorisée. Ainsi, le rapport ne pouvait être utilisé pour effectuer le rapprochement quotidien des frais consulaires. En outre, les frais consulaires doivent être virés de la section des services consulaires à la section des services communs tous les jours, et un reçu doit être délivré par l’ASC pour confirmer ce virement. Or, l’équipe d’audit a constaté que la section de services consulaires retenait les recettes consulaires pendant dix jours en moyenne avant d’effectuer le virement exigé à la section des services communs. Dans un cas, des recettes consulaires ont été conservées à la section des services consulaires pendant plus de sept mois.

Selon les politiques et procédures ministérielles, les incidents où il y a eu ou aurait eu perte de fonds doivent être signalés par écrit à l’AGC, qui doit ensuite aviser le chef de mission et l’agent de sécurité de la mission. L’équipe d’audit a constaté que les pertes de recettes consulaires n’étaient ni surveillées ni signalées au chef de mission, comme le Ministère l’exige. Dans un cas, l’équipe d’audit a constaté que [PRÉLEVÉ] utilisait des fonds personnels pour couvrir le manque à gagner à la fin de la journée. Or, à défaut de signaler ces pertes, le chef de mission ne peut effectuer les modifications qui s’imposent aux pratiques de gestion des espèces provenant des recettes consulaires.

Devises canadiennes en main

Les frais consulaires peuvent être payés en devises locales ou en dollars canadiens, en espèces, par chèques ou par le service de paiement en ligne des missions (SPEM). Même si le SPEM constitue la méthode de paiement privilégiée, nombre de paiements sont effectués en dollars canadiens. Comme il est impossible d’ouvrir un compte en dollars canadiens dans une banque égyptienne, les recettes perçues en dollars canadiens doivent être envoyées directement à l’administration centrale, normalement dans le courrier diplomatique classifié. [PRÉLEVÉ] La Mission collabore actuellement avec cette direction, ainsi que la Direction des opérations des missions, des politiques et de l’innovation afin de trouver une meilleure solution pour le transfert des devises canadiennes.

3.6 Ressources humaines et recrutement des employés sur place

L’équipe d’audit a examiné les dossiers de dotation afin de déterminer si des pratiques et contrôles adéquats étaient en vigueur en ce que touche la gestion des ressources humaines. Les auditeurs s’attendaient à ce que les mesures de dotation durant la période visée à l’audit respectent les politiques et procédures pertinentes et soient équitables, ouvertes et transparentes, et que les dossiers de dotation renferment les documents requis.

L’équipe d’audit a constaté que l’une des quatre mesures de dotation examinées n’était pas équitable, ouverte et transparente. Cette mesure de dotation touchait le recrutement d’un employé sur place à un poste très élevé. Or, le PPSC de Londres avait demandé à la Mission de lancer un processus de nomination externe, étant donné l’échelon supérieur du poste et la présence de candidats externes qualifiés. Toutefois, un processus de nomination interne a été retenu, ce qui a restreignait fortement le bassin de candidats et compromettait l’équité et la transparence du processus.

Un échantillon de dossiers personnels des employés recrutés sur place a été examiné pour vérifier que les documents requis y étaient conservés, notamment les descriptions de travail, les ententes de gestion du rendement et les documents touchant toute mesure disciplinaire. L’équipe d’audit a conclu que les dossiers personnels examinés renfermaient les documents requis.

4. Conclusion

L’équipe d’audit a relevé des lacunes importantes touchant les pratiques et contrôles garants de la bonne intendance des ressources à la mission du Caire. Des lacunes en matière de contrôles de gestion ont été relevées dans les secteurs des achats locaux, de la gestion des biens, des ressources humaines et de la dotation en personnel par des employés recrutés sur place. Les processus établis par l’administration centrale dans ces secteurs n’étaient pas toujours respectés, et certains contrôles importants faisaient défaut ou étaient contournés. Des préoccupations particulières touchaient les recettes consulaires, la petite caisse d’urgence, les mesures de dotation relatives aux employés recrutés sur place, la taxe sur la valeur ajoutée, la gestion du parc de véhicules et les heures supplémentaires des employés recrutés sur place. Les renseignements fiables émanant de la Mission étaient aussi insuffisants en vue de la prise de décisions visant à favoriser et prouver la bonne intendance des ressources.

L’équipe d’audit a présenté les conclusions principales de son audit de vive voix au chef de mission au terme de la mission sur place.

5. Recommandations

Recommandations à la mission du Caire

- Le chef de mission devrait veiller à ce que les responsabilités incombant aux employés canadiens et aux employés recrutés sur place soient claires et bien communiquées, et que les conséquences d’un rendement laissant à désirer se reflètent dans les évaluations du rendement et les mesures correctives prises au besoin.

- Le chef de mission devrait renforcer les mesures de surveillance, de contrôle et de suivi afin que les processus de dotation, d’approvisionnement et de passation de marchés respectent les politiques et règlements gouvernementaux et fournissent un bon rapport qualité-prix et que des mesures de suivi soient prises en cas de non-conformité.

- Le chef de mission devrait veiller à ce que les contrôles en vigueur touchant les heures supplémentaires des employés respectent les politiques et lignes directrices applicables.

- Le chef de mission devrait s’assurer qu’un contrôle adéquat de l’inventaire soit réalisé, notamment en ce qui a trait à la consignation, au suivi et à la conservation des biens, au contrôle d’accès et à l’aliénation en temps voulu des biens excédentaires ou désuets.

- Le chef de mission devrait veiller à ce que les pratiques de gestion des recettes consulaires et des montants en espèces respectent les politiques et procédures ministérielles, et que la procédure pour récupérer la taxe sur la valeur ajoutée soit appliquée.

Recommandations à l’administration centrale

- Le sous-ministre adjoint, Secteur de la plateforme internationale, de concert avec le sous‑ministre adjoint et dirigeant principal des finances, Secteur de la planification ministérielle, des finances et des technologies, devrait veiller à ce que des ententes de niveau de service soient signées entre la Mission et son PPSC.

- Le sous-ministre adjoint et dirigeant principal des finances, Secteur de la planification ministérielle, des finances et des technologies de l’information, en collaboration avec le sous-ministre adjoint, Plateforme internationale devrait revoir la décision d’interrompre l’accès au courrier diplomatique classifié pour les fonds en transit. Le SMA et dirigeant principal des finances devrait identifier et mettre en œuvre des mesures afin d’éliminer le besoin de transférer des fonds en argent comptant à l’administration centrale lorsque c'est possible et d’établir une procédure acceptable pour le transfert de fonds de devises canadiennes à l’administration centrale lorsqu'il n'y a aucune autre alternative.

- Le sous-ministre adjoint, Secteur des ressources humaines, devrait veiller à la surveillance adéquate de la dotation en personnel d’échelon supérieur à la Mission par des employés recrutés sur place en vue d’assurer l’équité et la transparence.

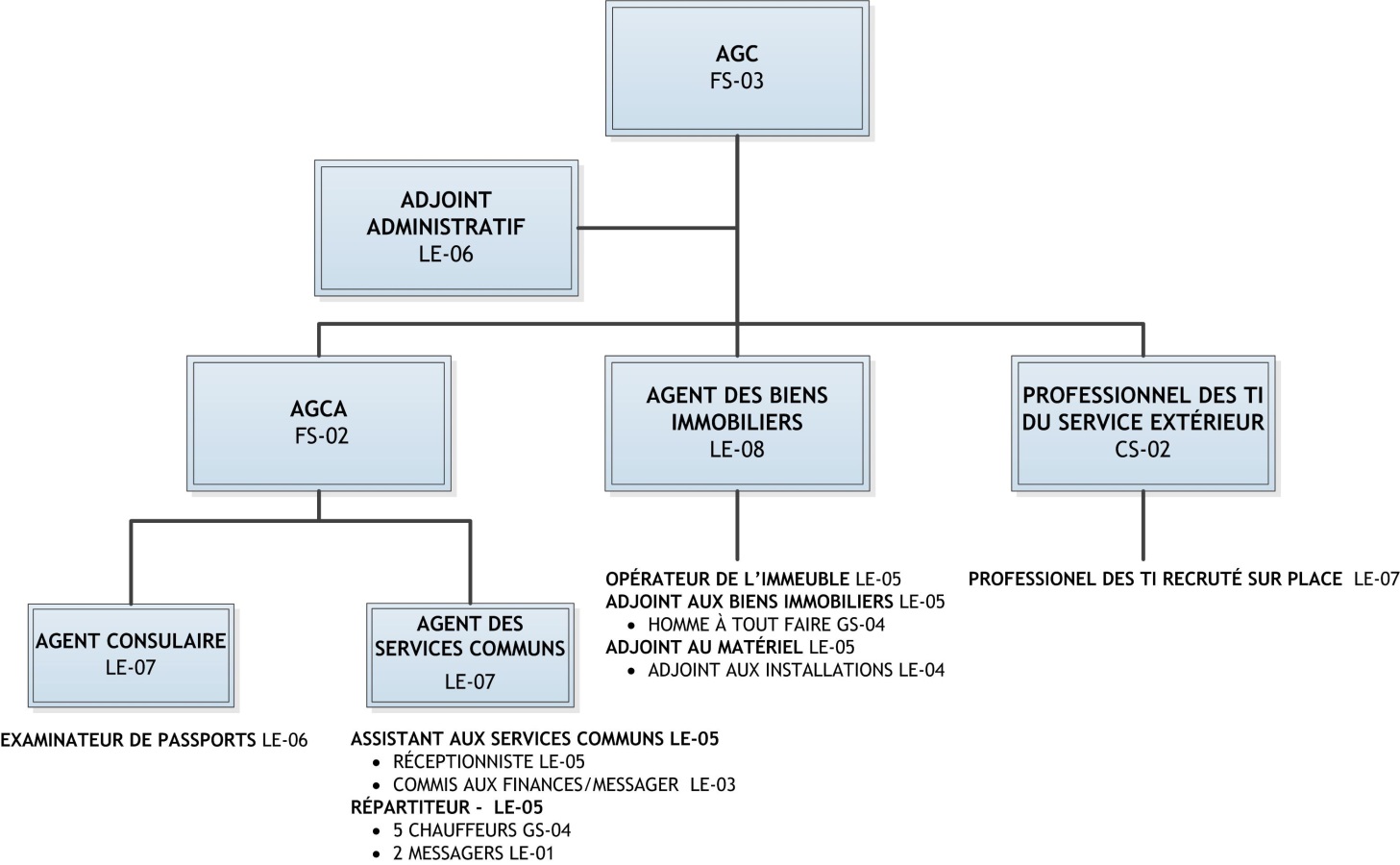

Annexe A : Organigramme organisationnel du programme de gestion et affaires consulaires

Annexe A: Description Longue

L’organigramme illustre la structure du programme de gestion et affaires consulaires de la mission du Caire et les relations hiérarchiques.

Au sommet de la hiérarchie, il y a un agent de gestion consulaire (AGC) de niveau FS-03. L’AGC reçoit l’appui d’un adjoint administratif de niveau LE-06.

L’AGC reçoit aussi l’appui d’un AGC adjoint (AGCA) de niveau FS-02. Travaillant sous l’autorité de l’AGCA, il y a un agent consulaire de niveau LE-07, qui reçoit l’appui d’un examinateur de passeports de niveau LE-06. Travaillant aussi sous l’autorité de l’AGCA, il y a un agent des services communs de niveau LE-07. Travaillant sous l’autorité de ce dernier, il y a un assistant aux services communs de niveau LE-05 et un répartiteur de niveau LE-05. L’assistant aux services communs est supporté par un réceptionniste de niveau LE-05 et un commis aux finances/messager de niveau LE-03, tandis que le répartiteur est supporté par cinq chauffeurs de niveau GS-04 et deux messagers de niveau LE-01.

De plus, l’AGC reçoit l’appui d’un agent des biens immobiliers de niveau LE-08. Travaillant sous son autorité, il y a un opérateur de l’immeuble de niveau LE-05, un adjoint aux biens immobiliers de niveau LE-05 et un adjoint au matériel de niveau LE-05. Travaillant sous l’autorité de l’adjoint aux biens immobiliers, il y a un homme à tout faire de niveau GS-04, et travaillant sous l’autorité de l’adjoint au matériel, il y a un adjoint aux installations de niveau LE-04.

Finalement, l’AGC reçoit aussi l’appui d’un professionnel des TI du service extérieur de niveau CS-02. Travaillant sous son autorité, il y a un professionnel des TI recruté sur place de niveau LE-07.

Annexe B : À propos de l’audit

Objectif

L’audit visait à donner l’assurance que de saines pratiques de gestion et des contrôles efficaces sont en place afin d’assurer une bonne intendance des ressources à la mission du Caire et de contribuer à la réalisation des objectifs d’Affaires mondiales Canada.

Portée

L’audit a porté sur les pratiques de gestion et les contrôles qui étaient en place pour soutenir les opérations de la mission du Caire. Plus précisément, on a examiné les procédures relatives à la gestion des revenus consulaires, à l’approvisionnement et à la gestion des actifs (argent comptant, matériel, véhicules et biens immobiliers), de même que les processus des ressources humaines ayant trait à l’embauche d’ERP, à leur rémunération ainsi qu’à leurs heures supplémentaires.

Les documents les plus à jour qui étaient disponibles en juin 2017 ont été passés en revue. En outre, on a examiné les dépenses du Programme des services communs et les données sur les biens immobiliers et le parc de véhicules de 2013‑2014 à 2016‑2017. Des tests ont été réalisés sur un échantillon de dossiers et de transactions pour des activités s’étant déroulées de 2015‑2016 à 2016‑2017, comme le montre le tableau 3 ci-dessous.

| Description de l’échantillon | Nombre d’éléments |

|---|---|

| Transactions d’approvisionnement assorties d’un contrat ou d’un bon de commande | 8 |

| Transactions d’approvisionnement par achat direct (sans contrat ni bon de commande) | 24 |

| Transactions de petite caisse | 2 |

| Opérations liées aux heures supplémentaires | 6 |

| Visites faites dans les logements du personnel pour examiner les travaux d’entretien et l’inventaire sur place | 4 |

| Dossiers de biens aliénés | 2 |

| Dossiers de mesures de dotation de postes d’ERP | 4 |

| Dossiers personnels d’ERP | 8 |

| Totaux | 58 |

Critères

Les critères ont été élaborés après une évaluation détaillée des risques.

Critère 1 : Des mesures de surveillance et de reddition de comptes adéquates et efficaces sont en place pour soutenir l’intendance des ressources de la mission.

1.1 La direction assure une supervision efficace des activités liées à l’approvisionnement, à la gestion des biens ainsi qu’aux ressources humaines.

1.2 Les pouvoirs et les obligations de rendre compte en matière d’approvisionnement, de gestion des biens et de ressources humaines sont clairs, communiqués et compris.

1.3 Des processus de planification tenant compte des besoins, du cycle de vie des biens et des ressources sont en place en ce qui concerne l’approvisionnement, la gestion des biens et les ressources humaines.

1.4 Les activités d’approvisionnement, de gestion des biens et de ressources humaines sont supervisées et font l’objet de rapports en vue d’éclairer la prise de décisions.

Critère 2 : Des pratiques de gestion et des contrôles efficaces sont en place pour assurer l’intendance des ressources de la mission et la conformité aux politiques et aux exigences législatives pertinentes.

2.1 Des contrôles efficaces sont en place pour veiller à ce que l’approvisionnement en biens et en services soit conforme aux politiques et aux exigences législatives pertinentes et qu’il permette l’optimisation des ressources.

2.2 Des contrôles efficaces sont en place pour veiller à ce que les dépenses d’approvisionnement soient exactes, appropriées et légitimes.

2.3 Les pratiques de contrôle d’inventaire et de gestion des biens sont adéquates et appropriées.

2.4 Les espèces sont gérées conformément aux politiques et aux exigences législatives pertinentes.

2.5 Les mesures de dotation des ERP sont conformes aux politiques et aux exigences législatives pertinentes, et sont justes, ouvertes et transparentes.

2.6 Les paiements de salaires et d’heures supplémentaires versés aux ERP sont exacts et complets.

Approche méthodologique

Pour tirer des conclusions sur les critères ci-dessus, et sur la base des risques clés déterminés et évalués ainsi que des contrôles internes associés au processus d’affaires correspondant, la méthodologie d’audit comprenait, sans s’y limiter, les opérations suivantes :

- examen des documents (budgets, plans d’affaires dans Strategia, plans de gestion immobilière, etc.);

- revue des principales procédures des principaux processus des services communs, consulaires, des biens immobiliers et du matériel;

- analyse des données sur les dépenses du Programme de gestion et affaires consulaires;

- examen de dossiers (contrats et dépenses ayant trait au Programme des services communs, aliénation de biens, salaires, coûts des heures supplémentaires et mesures de dotation);

- entrevues (chef de mission, gestionnaires canadiens, principaux ERP relevant du Programme de gestion et affaires consulaires, et membres pertinents du personnel à l’administration centrale et au point de prestation des services communs (PPSC));

- contrôle de l’inventaire;

- décomptes de la petite caisse;

- examen sur place de la chancellerie, des installations d’entreposage et d’un échantillon des logements du personnel;

- comparaison avec des missions aux vues semblables;

- visites faites à un échantillon de fournisseurs locaux;

- visite faite à la banque de la mission.

Annexe C : Plan d’action de la direction

| Recommandations découlant de l’audit à l’intention de la mission du Caire | Plan d’action de la direction | Secteur responsable | Date d’exécution prévue |

|---|---|---|---|

| 1. Le chef de mission devrait s’assurer que les responsabilités des employés canadiens et des employés recrutés sur place sont clairement définies et qu’elles sont communiquées aux employés, qu’un mauvais rendement se reflète dans l’évaluation du rendement de l’employé en cause et que des mesures correctives sont prises au besoin. |

| CDM | Décembre 2017 en continu |

| 2. Le chef de mission devrait prendre des mesures pour renforcer la supervision, les contrôles et la surveillance afin de s’assurer que les processus de dotation, d’approvisionnement et de passation des marchés sont conformes aux politiques gouvernementales et aux règlements, qu’ils procurent un bon rapport qualité-prix et que des mesures correctives sont prises lorsqu’un défaut de conformité est détecté. |

| CDM | Décembre 2017 en continu |

| 3. Le chef de mission devrait s’assurer que des contrôles sont en place pour gérer les heures supplémentaires des employés conformément aux politiques et aux directives applicables. |

| CDM | Décembre 2017 en continu |

| 4. Le chef de mission devrait veiller à la bonne gestion du cycle d’inventaire, y compris les activités consistant à dresser l’inventaire, à faire un suivi des stocks, à mettre à jour l’inventaire, à contrôler l’accès au matériel et à disposer des biens excédentaires ou obsolètes en temps voulu. |

| CDM | Décembre 2017 en continu |

| 5. Le chef de mission devrait veiller à ce que les pratiques consulaires en matière de recettes et de gestion de la trésorerie respectent les politiques et les procédures ministérielles et que le processus d’exonération de la taxe sur la valeur ajoutée soit appliqué. |

| CDM | Terminé en continu |

| Recommandations découlant de l’audit à l’intention de l’administration centrale | Plan d’action de la direction | Secteur responsable | Date d’exécution prévue |

|---|---|---|---|

| 1. Le sous-ministre adjoint, Plateforme internationale, en collaboration avec le sous-ministre adjoint et dirigeant principal des finances, Secteur de la planification ministérielle, des finances et des technologies de l’information, devrait faire en sorte que des ententes de niveau de service soient signées entre la mission et le point de prestation de services communs. | Le document contenant les ententes de niveau de service, qui est la propriété d’AFS et géré par cette direction, a été complètement révisé par toutes les parties prenantes puis mis à jour au début de l’automne 2017. La version anglaise a maintenant été communiquée aux PPSC et la version française est en processus de révision (mi-octobre). Les PPSC sont présentement dans un processus de mise à jour des ententes en conformité avec les nouveaux gabarits et l’échéance pour compléter ce processus est la fin novembre. | SMA ACM SMA SCM | 30 novembre 2017 |

| 2. Le sous-ministre adjoint et dirigeant principal des finances, Secteur de la planification ministérielle, des finances et des technologies de l’information, en collaboration avec le sous-ministre adjoint, Plateforme internationale devrait revoir la décision d’interrompre l’accès au courrier diplomatique classifié pour les fonds en transit. Le SMA et dirigeant principal des finances devrait identifier et mettre en œuvre des mesures afin d’éliminer le besoin de transférer des fonds en argent comptant à l’administration centrale lorsque c'est possible et d’établir une procédure acceptable pour le transfert de fonds de devises canadiennes à l’administration centrale lorsqu'il n'y a aucune autre alternative. | Le sous-ministre adjoint et dirigeant principal des finances, Secteur de la planification ministérielle, des finances et des technologies de l’information, en collaboration avec le sous-ministre adjoint, Plateforme internationale révisera l’utilisation du courrier diplomatique classifié pour les fonds en transit pour la mission du Caire. | SMA SCM SMA ACM | 31 décembre 2017 |

| Le sous-ministre adjoint et dirigeant principal des finances, Secteur de la planification ministérielle, des finances et des technologies de l’information, révisera aussi les procédures pour le transfert de devises canadiennes de la mission du Caire à l’administration centrale. | SMA SCM | 31 mars 2018 | |

| 3. Le sous-ministre adjoint, Secteur des ressources humaines, devrait faire en sorte qu’il y ait une surveillance adéquate de la dotation des postes supérieurs d’employés recrutés sur place, afin de garantir l’ouverture, la transparence et l’équité du processus. | Les chefs des missions sont entièrement délégués pour le processus de dotation et dans ce cas particulier, ils ont reçu des avis pour leur considération. Conformément à l'instrument de délégation, les missions vont continuer à exercer leur délégation et le SMA HCM fournira des avis, le cas échéant. La surveillance sera accomplie en utilisant le cadre ministériel de gestion des risques afin de faire le suivi des activités de dotation au sein du réseau international. Celui-ci doit être livré en avril 2018. | SMA HCM | Avril 2018 |

Annexe D : Acronymes

- AC

- Administration centrale

- AFS

- Direction des opérations des missions, politiques et innovation

- AG

- Administration générale

- AGC

- Agent de gestion consulaire

- AGCA

- Agent de gestion consulaire adjoint

- ALENA

- Accord de libre-échange nord-américain

- ANS

- Accord sur les niveaux de service

- ASC

- Agent des services communs

- ASM

- Agent de sécurité de la mission

- CAP

- Commandes d’achat sur place

- CDM

- Chef de mission

- CEM

- Comité d’examen des marchés

- CGM

- Comité de gestion de la mission

- CU

- Caisse d’urgence

- DIR

- Dispositif d’identification par radiofréquence

- DPF

- Dirigeant principal des finances

- EC

- Employés canadiens

- ED

- Entrepôt de données

- ERP

- Employés recrutés sur place

- FINSTAT

- Rapport sur la situation financière

- GL

- Grand livre

- LE

- Livre égyptienne

- LGFP

- Loi sur la gestion des finances publiques

- LP

- Logement du personnel

- P2P

- Approvisionnement au paiement

- PPSC

- Point de prestation de services communs

- PTIRP

- Professionnel des technologies de l’information recruté sur place

- PTISE

- Professionnel des technologies de l’information du service extérieur

- RH

- Ressources humaines

- RO

- Résidence officielle

- SFA

- Système financier et administratif

- SIGBM

- Système intégré de gestion des biens dans les missions

- SMA

- Sous-ministre adjoint

- SPEM

- Services de paiement électronique des missions

- TI

- Technologie de l’information

- TVA

- Taxe sur la valeur ajoutée