Audit des subventions et des contributions - Surveillance et contrôle

Rapport final

Bureau du dirigeant principal de l’audit

MAI 2021

Table des matières

- Acronymes et symboles

- Résumé

- Contexte

- Constatations et recommandations

- 1. Gouvernance et surveillance

- 2. Planification des investissements

- 3. Conformité à la Loi sur la gestion des finances publiques

- 4. Gestion des risques liés aux programmes et aux projets

- 5. Surveillance des programmes et des projets

- 6. Formation

- 7. Production de rapports sur les programmes et les projets

- Conclusion

- Annexe A : À propos de l’audit

- Annexe B : Détails des dépenses

- Annexe C : Recommandations, réponses et plans d’action de la direction

Acronymes et symboles

- SMA

- Sous-ministre adjoint

- PPA

- Processus de programmation autorisé

- CEIS

- Comité d’examen des investissements du Secteur

- UCA

- Unité de coordination et d’administration

- DPF

- Dirigeant principal des finances

- ACDI

- Agence canadienne de développement international

- MAECI

- Ministère des Affaires étrangères et du Commerce international

- DG

- Directeur général

- CPDG

- Comité des programmes des directeurs généraux

- LGFP

- Loi sur la gestion des finances publiques

- PAIF

- Politique d’aide internationale féministe

- CGF

- Conseiller en gestion financière

- OERF

- Outil d’évaluation du risque fiduciaire

- S et C

- Subventions et contributions

- PIR

- Profil de l’information sur le rendement

- CPP

- Comité des politiques et des programmes

- PSOP

- Programme pour la stabilisation et les opérations de paix

- CRD

- Compte rendu de décision

- OGPSS

- Outil de gestion de projet de sécurité et stabilité

- CT

- Conseil du Trésor

Résumé

En conformité avec le Plan d’audit axé sur le risque 2019-2020 approuvé d’Affaires mondiales Canada, le Bureau du dirigeant principal de l’audit a mené un audit des subventions et des contributions (surveillance et contrôle).

Contexte

Les paiements de transfert sont l’un des principaux instruments du gouvernement du Canada pour atteindre ses grands objectifs et priorités stratégiques, et ils constituent un engagement majeur des ressources du gouvernement fédéral. À Affaires mondiales Canada, les ententes de subvention et de contribution servent à promouvoir les objectifs et les priorités en matière de politique internationale du gouvernement et représentent une partie importante des dépenses annuelles. En 2018-2019, environ 67 % des dépenses totales étaient des subventions et des contributions. De ces dépenses totales, 3,6 milliards de dollars ont été consacrés au développement international et à l’aide humanitaire, environ 914 millions de dollars aux programmes des affaires étrangères et 38 millions de dollars aux programmes commerciaux.

Objectif et portée

L’objectif de l’audit était d’évaluer si des mécanismes adéquats sont en place pour surveiller et contrôler les subventions et les contributions, et s’ils appuient efficacement les objectifs ministériels.

L’audit a porté sur la gestion des subventions et des contributions, les pratiques opérationnelles et les contrôles effectués au niveau du Ministère, des projets et des programmes (centralisés et décentralisés). L’audit a évalué les subventions et les contributions du Ministère pour 2017-2018 et 2018-2019, jusqu’en février 2020. La portée a exclu les contrats découlant du crédit 10 et les contributions remboursables.

Domaines d’enquête et Côte d’assurance

Définition de la Côte d’assurance (de l’Institut des auditeurs internes [IAI]) :

Atteint – Il existe suffisamment de données probantes pour répondre aux attentes de l’audit définies dans le critère.

Partiellement atteint – Il existe quelques données probantes pour répondre aux attentes de l’audit définies dans le critère, mais des améliorations s’imposent.

Non atteint – Il n’y a pas suffisamment de données probantes pour répondre aux attentes de l’audit définies dans le critère.

Conclusion

Le Ministère a un cadre de subventions et de contributions aux fins de surveillance et de contrôle. Toutefois, il est composé de trois différents cadres d’exécution de programmes, chacun ayant ses propres processus et pratiques. Il est possible d’optimiser la fonction de paiement de transfert afin de donner un meilleur portrait de l’ensemble du portefeuille. Des possibilités dans les domaines de la gouvernance horizontale, des pratiques de gestion du risque, des contrôles financiers, de la surveillance et de la mesure du rendement existent.

Recommandations

- En collaboration avec les sous-ministres adjoints, la sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information, et le directeur général de la Direction générale des opérations de l’aide internationale devraient établir un cadre de gouvernance pour l’ensemble du Ministère, comprenant les rôles, les responsabilités et les obligations de rendre compte, afin d’officialiser la gouvernance des subventions et des contributions.

- La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information, en partenariat avec les sous-ministres adjoints et le directeur général de l’Institut canadien du service extérieur, devrait élaborer et mettre en œuvre une stratégie visant à améliorer la conformité aux articles 32 et 34 de la Loi sur la gestion des finances publiques.

- La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information et le directeur général de la Direction générale des opérations de l’aide internationale, en partenariat avec les sous-ministres adjoints, devraient élaborer un cadre d’évaluation des risques ministériels liés aux subventions et aux contributions, qui devrait également définir les attentes en matière de surveillance fondée sur les risques.

- La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information, en partenariat avec les sous-ministres adjoints et le directeur général de la Direction générale des opérations de l’aide internationale, devrait élaborer une stratégie de consignation de dossiers pour appuyer la gestion des dossiers de projet et la recherche de l’information.

- Les sous-ministres adjoints, en partenariat avec le directeur général de la Direction générale des opérations de l’aide internationale, devraient élaborer, s’il y a lieu, des exigences en matière de rapports pour les programmes et les projets en fonction d’indicateurs de rendement clés normalisés.

Énoncé de conformité

L’audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes, à la politique et à la directive du Conseil du Trésor sur l’audit interne, comme en témoignent les résultats de l’évaluation externe de l’assurance de la qualité.

Contexte

Les paiements de transfert sont un des principaux instruments dont le gouvernement du Canada se sert pour atteindre ses grands objectifs et répondre à ses priorités. Ces paiements constituent un engagement majeur des ressources du gouvernement fédéral pour promouvoir les intérêts canadiens.

La Politique du Conseil du Trésor sur les paiements de transfert et la directive connexe régissent les programmes de subventions et de contributions. La politique et la directive établissent clairement les rôles et les responsabilités des ministres, des administrateurs généraux et des gestionnaires ministériels dans la conception, l’exécution et la gestion des programmes. Les accords de subventions et de contributions qui dispensent une aide au développement officielle sont également assujettis à la Loi sur la responsabilité en matière d’aide au développement officielle. Il y a trois différents types de paiements de transfert (voir l’encadré).

Types de paiements de transfert

- Les subventions sont des transferts de fonds inconditionnels aux bénéficiaires.

- Les contributions sont des transferts assujettis aux conditions de rendement énoncées dans une entente de financement.

- Les quotes-parts sont des transferts de fonds inconditionnels visant à financer la part canadienne fixée du coût des activités d’un organisme international, dont le Canada est membre, en vertu d’une loi du Parlement, d’une décision du Cabinet, d’un décret ou d’un traité international.

- Les contributions non discrétionnaires sont des paiements de transfert conditionnels assujettis aux conditions de rendement précisées dans une entente de financement et elles peuvent faire l’objet d’une vérification.

- Les autres transferts de paiement sont des paiements fondés sur une loi ou d’autres dispositions.

En juin 2013, l’ancien ministère des Affaires étrangères et du Commerce international et l’Agence canadienne de développement international ont été fusionnés. À l’époque, la haute direction du nouveau ministère, Affaires mondiales Canada, a vu l’occasion d’adopter une approche simplifiée en matière de mobilisation internationale en renforçant l’harmonisation entre les objectifs des paiements de transfert des affaires étrangères, du commerce et du développement.

Les subventions et les contributions représentent 67 % (4,6 G$/6,9 G$) des dépenses totales du Ministère. De ces dépenses totales, 3,6 milliards de dollars ont été consacrés au développement international et à l’aide humanitaire, environ 914 millions de dollars aux programmes des affaires étrangères et 38 millions de dollars aux programmes commerciaux. De plus amples renseignements sur ces dépenses, par secteur d’activité, direction générale et catégorie de transfert de paiement, sont présentés à l’annexe B.

En 2017, le Bureau du dirigeant principal de l’audit a mené un audit sur le processus d’harmonisation entre les trois lignes d’affaire pour les subventions et les contributions. Certaines constatations de cet audit sont encore valables aujourd’hui, notamment celles liées à la gouvernance, à la gestion des risques et à la surveillance. Plus précisément, l’harmonisation s’est avérée difficile en raison des différences systémiques entre les cadres d’exécution de programmes. La coordination est également complexe, car les programmes de subventions et de contributions sont exécutés dans 12 secteurs.

Constatations et recommandations

La présente section décrit les principales conclusions. Elle est divisée en cinq domaines : gouvernance et surveillance; planification des investissements; conformité à la Loi sur la gestion des finances publiques; surveillance des programmes et des projets et production de rapports sur les programmes. Des recommandations sont formulées, au besoin. Les détails liés à la méthodologie d’audit sont présentés à l’annexe A.

1. Gouvernance et surveillance

Le gouvernement est déterminé à veiller à ce que les paiements de transfert soient gérés de façon saine et à ce qu’ils respectent les plus hauts critères d’intégrité, de transparence et de responsabilisation. Il faut concevoir un cadre de gestion efficace pour appuyer ces objectifs globaux.

1.1 Gouvernance ministérielle

Le Ministère a un cadre de gouvernance décentralisé pour les subventions et les contributions. Deux comités de première importance, le Comité des politiques et des programmes et le Comité des programmes des directeurs généraux, fournissent des conseils et des orientations à d’autres domaines de responsabilité

Le Comité des politiques et des programmes est présidé par un sous-ministre adjoint (SMA) et offre une fonction de remise en question, un leadership, des orientations stratégiques, des conseils et des décisions sur des questions de programmation (y compris l’excellence et l’intégration des programmes), et la mise en œuvre du programme d’exécution et de résultats pour le Ministère. Le Comité peut également transmettre des questions à un échelon supérieur et faire des recommandations au Comité exécutif du sous-ministre.

Le Comité des programmes des directeurs généraux est un forum d’échange d’information et un lieu de discussion sur les questions liées à la programmation, à l’exécution et aux résultats dans l’ensemble du Ministère. Les fonctionnaires sollicitent des avis du Comité sur les politiques ou initiatives des programmes en cours d’élaboration.

Bien que les deux comités recommandent habituellement les prochaines étapes et les mesures à prendre, il n’y avait aucune preuve d’un processus de suivi officiel pour le compte rendu des décisions. Il n’y avait pas non plus de directives claires concernant les projets et les programmes qui devraient être présentés à chaque comité. Les intervenants interrogés ont indiqué que les gestionnaires de projet et de programme sont responsables d’identifier eux-mêmes les projets et les programmes aux comités, le cas échéant. De plus, le mandat et les procédures de gouvernance pour les deux comités ne décrivent pas le processus de transmission hiérarchique des sujets à risque plus élevé du niveau de programme aux comités, ni un processus normalisé d’établissement de rapports sur le rendement des subventions et des contributions et sur les risques connexes. Ces rapports pourraient fournir un contexte supplémentaire à la haute direction et permettre aux comités de cerner et d’atténuer les risques de façon proactive.

1.2 Gouvernance des programmes

Au niveau des programmes, des comités sont en place à divers degré pour jouer un rôle de défi et d’orientation pour les projets proposés. Ces comités sont dirigés par un directeur général, un directeur ou un directeur adjoint, et desservent des domaines de programmation respectifs, notamment :

- Le Comité d’examen des investissements du Secteur (CEIS) géographique pour les projets proposés dans le cadre des programmes de développement des secteurs géographiques;

- L’équipe de responsabilisation des projets pour approuver les projets dans le Programme pour la stabilisation et les opérations de paix (PSOP);

- Le Comité directeur de CanExport, un comité chargé de la gouvernance et de la surveillance commerciale.

À l’instar des comités ministériels, il y avait peu de documentation sur la surveillance des recommandations et la rétroaction des comités aux niveaux des programmes et des projets. Les entrevues avec les intervenants ont mis en évidence que la collaboration et la communication entre les comités à ce niveau sont limitées, plus précisément entre les lignes d’affaire. Même si ces comités peuvent favoriser l’échange horizontal de renseignements, les membres des comités interrogés ont noté l’absence d’un répertoire ou d’un système centralisé pour appuyer la surveillance pertinente et opportune et la résolution de problèmes. Cela accroît le risque que les subventions et les contributions soient gérées et accordées de façon incohérente dans l’ensemble du Ministère.

Dans l’ensemble, il existe une structure de gouvernance et de surveillance. Toutefois, le Ministère aurait avantage à améliorer la gouvernance en créant un comité ministériel de cadres supérieurs qui se pencherait sur les subventions et les contributions, surtout si l’on tient compte des initiatives de transformation horizontales en cours, y compris l’élaboration d’un nouveau système de gestion des subventions et des contributions (voir la recommandation 1).

1.3 Rôles et responsabilités

Parmi les principaux intervenants du Ministère qui appuient la prestation des subventions et des contributions figurent le Secteur de la planification ministérielle, des finances et de la technologie de l’information, en particulier par l’intermédiaire de sa Direction générale de la gestion des subventions et contributions, la Direction générale des opérations de l’aide internationale, le Secteur des politiques stratégiques et les secteurs responsables des programmes.

Direction générale de la gestion des subventions et contributions

La Direction générale des subventions et des contributions est l’autorité fonctionnelle responsable du cadre de contrôle de gestion, ce qui comprend la gouvernance, la gestion du risque fiduciaire et les contrôles internes financiers, notamment la garantie du paiement de transfert délégué et des pouvoirs de signer des documents financiers du Secrétariat du Conseil du Trésor. La Direction générale fournit également des orientations et des conseils stratégiques liés à la Politique sur les paiements de transfert et abrite le Bureau de la finance innovatrice, qui offre du soutien aux programmes en matière de diligence raisonnable, d’évaluation, de la structure et de la négociation des modalités financières des contributions remboursables ou des investissements de financement mixte.

Direction générale des opérations de l’aide internationale

La Direction générale a été créée en 2017 dans le but de fournir une orientation et une coordination centralisées à tous les secteurs responsables des programmes d’aide internationale. Elle dirige la mise en œuvre de la Politique d’aide internationale féministe (PAIF) et rend compte directement au sous-ministre du Développement international (DME). Elle offre aux secteurs responsables des programmes des directives, des conseils, des outils et de la formation sur la mise en œuvre de l’aide internationale, y compris la rationalisation, la simplification et l’harmonisation des approches de programmation.

Secteur des politiques stratégiques

Ce secteur conçoit, offre et coordonne des conseils stratégiques sur des questions actuelles et émergentes liées à la politique étrangère, la diplomatie économique et l’aide internationale, et il assume d’autres responsabilités. Il verse des subventions et des contributions relativement à la réalisation de recherches et au développement des connaissances, et dans le cadre de contributions canadiennes à certaines organisations internationales.

Secteurs responsables des programmes

Douze secteurs responsables des programmes administrent des subventions et des contributions. Ces secteurs sont responsables de tous les projets financés avec des fonds liés à des paiements de transfert. Chaque secteur est axé sur des thèmes qui cadrent avec certaines grandes priorités ministérielles et du gouvernement du Canada. Ces secteurs surveillent la planification, la gestion et l’administration des subventions et des contributions au niveau opérationnel et interagissent directement avec les agents de projet sur le terrain comme premier point de contact.

Conformément aux constatations de l’Audit de l’harmonisation de l’administration des programmes de subventions et de contributions de 2017, des différences dans les cadres et les approches de prestation persistent entre les trois lignes d’affaire. Par conséquent, chaque ligne d’affaire a un degré de compréhension variable des différents rôles et responsabilités entre les fonctions centralisées et les niveaux de projet ou de programme. Pour le personnel qui travaille sur les paiements de transfert destinés à l’aide internationale, un tableau de bord qui définit clairement les rôles et les responsabilités des agents de projet, des analystes financiers et des agents de contrats a été élaboré. Un outil semblable profiterait aux employés dont le travail concerne les paiements de transfert relatifs au commerce et aux affaires étrangères.

Bien que le Ministère s’emploie à finaliser et à mettre en œuvre la vision d’harmonisation établie en 2017, cela fait trois ans et il y a un risque que les incohérences et les inefficacités persistent. Il est nécessaire d’améliorer l’efficacité opérationnelle de la gouvernance au niveau ministériel pour mettre l’accent sur le programme de paiements de transfert, et poursuivre le travail visant à accroître la cohérence des rôles et des responsabilités dans l’ensemble des lignes d’affaire.

Recommandation 1

La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information et le directeur général de la Direction générale des opérations de l’aide internationale, en partenariat avec les sous-ministres adjoints pertinents, devraient renforcer l’efficacité opérationnelle du cadre de gouvernance, y compris les rôles, les responsabilités et les obligations de rendre des comptes.

2. Planification des investissements

L’objectif commun du processus de planification des investissements des programmes dans les trois lignes d’affaire est d’établir et de communiquer, au moyen d’allocations d’investissements approuvées, les principales priorités et les programmes pour l’année à venir.

Le Secteur de la planification ministérielle, des finances et de la technologie de l’information et la Direction générale des opérations de l’aide internationale dirigent le processus de planification des investissements dans les programmes pour le portefeuille du développement. Au cours des trois derniers exercices, les approbations ont été données au moyen d’une série de fiches synthèses sur les programmes au début de chaque exercice, et les facteurs ayant été pris en considération ont été les budgets établis selon les niveaux de référence disponibles, l’harmonisation avec la Politique d’aide internationale féministe, les principaux engagements et objectifs, les budgets théoriques des pays et des programmes, et les stratégies des pays et des programmes.

Les processus des lignes d’affaire du commerce et des affaires étrangères varient d’un programme à l’autre et les investissements sont en grande partie approuvés et gérés au moyen de présentations au Conseil du Trésor. Bien que ces deux lignes d’affaire disposent d’un processus de planification des investissements qui attribue le financement des programmes, la documentation des processus annuels pourrait être renforcée.

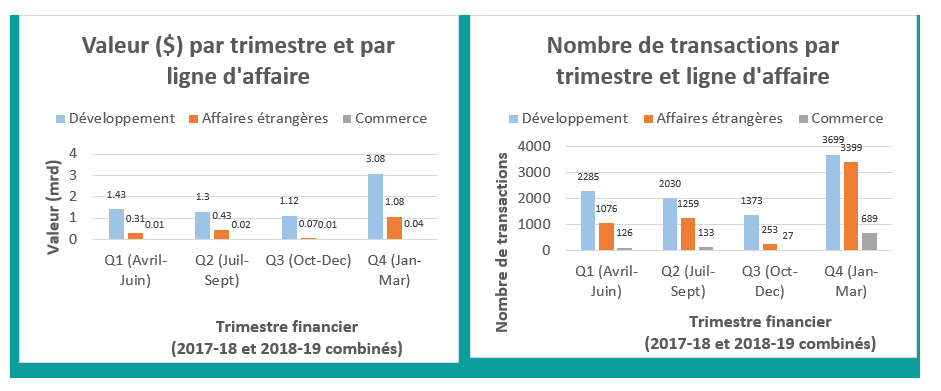

Les intervenants des trois lignes d’affaire ont signalé les pressions découlant du calendrier des processus d’investissements annuels, compte tenu de l’importante sortie de fonds qui se produit dans une courte période. Comme le résument les graphiques ci-dessous, plus de 45 % de toutes les opérations de 2017-2018 à 2018-2019 ont eu lieu au quatrième trimestre de l’exercice (janvier à mars). Le fardeau administratif accru qui en découle peut avoir une incidence sur la capacité des agents de projet à se conformer à l’article 34 de la Loi sur la gestion des finances publiques (attestation des travaux effectués) et à assurer la surveillance, surtout compte tenu de l’étendue des examens et de la diligence raisonnable requis pour s’assurer que les projets ont atteint les objectifs et les cibles financières. Les intervenants interrogés ont indiqué que l’importante sortie de fonds au quatrième trimestre pourrait être attribuable à divers problèmes structurels (p. ex. retard dans l’approbation des dépenses des plans d’investissement) ou au fait que certains bénéficiaires fonctionnent selon l’année civile.

Version texte

Valeur ($) par trimestre et par ligne d'affaire

Le graphique à colonnes illustre la répartition de la valeur totale (en milliards) des transactions qui ont eu lieu par trimestre financier (exercices 2017-2018 et 2018-2019 combinés) à travers les trois lignes d'affaire (Développement, Affaires étrangères et Commerce). Il met en évidence qu'une plus grande proportion de la valeur totale des transactions a eu lieu au quatrième trimestre de l'exercice (janvier – mars).

La répartition de la valeur totale des transactions (en milliards) est la suivante :

| Trimestre | Développement | Affaires étrangères | Commerce |

|---|---|---|---|

| Q1 (avril - juin) | 1.43 | 0.31 | 0.01 |

| Q2 (juillet - septembre) | 1.3 | 0.43 | 0.02 |

| Q3 (octobre - décembre) | 1.12 | 0.07 | 0.01 |

| Q4 (janvier - mars) | 3.08 | 1.08 | 0.04 |

Nombre de transactions par trimestre et ligne d'affaire

Le graphique à colonnes illustre la répartition du nombre de transactions qui ont eu lieu par trimestre financier (exercices 2017-2018 et 2018-2019 combinés) à travers les trois lignes d'affaire (Développement, Affaires étrangères et Commerce). Il met en évidence qu'une plus grande proportion de transactions a eu lieu au quatrième trimestre de l'exercice (janvier – mars).

La répartition du nombre de transactions est la suivante :

| Trimestre | Développement | Affaires étrangères | Commerce |

|---|---|---|---|

| Q1 (avril - juin) | 2285 | 1076 | 126 |

| Q2 (juillet - septembre) | 2030 | 1259 | 133 |

| Q3 (octobre - décembre) | 1373 | 253 | 27 |

| Q4 (janvier - mars) | 3699 | 3399 | 689 |

Dans l’ensemble, les trois lignes d’affaire ont mis en place des processus de planification des investissements. Le risque lié aux pressions en cours d’exercice et à la fin de l’exercice fera l’objet d’un futur audit lié à l’affectation des ressources.

3. Conformité à la Loi sur la gestion des finances publiques

L’équipe d’audit a effectué des révisions étape par étape, des examens de dossiers de projet et des tests sur les opérations pour évaluer la conformité aux articles 32 (engagements de fonds) et 34 (attestation des travaux effectués) de la Loi sur la gestion des finances publiques (LGFP). Elle a analysé 64 opérations dans les trois lignes d’affaire en se basant sur le type de financement (subventions, quotes-parts et contributions non discrétionnaires).

Les révisions étape par étape réalisées avec les agents de projet ont indiqué que les employés ne comprennent pas tous la même chose en ce qui concerne le moment où l’approbation de l’article 32 devrait avoir lieu dans le processus. On a également noté que la diligence raisonnable en vertu de l’article 34 à l’appui du processus variait selon le projet.

Pour ce qui est des tests sur les opérations, bien que 67 % des dossiers étaient complets, un ou plusieurs des problèmes suivants ont été relevés dans 33 % des dossiers échantillonnés :

- une approbation signée ou datée de la conformité aux articles 32 et 34 ne figurait pas au dossier;

- une preuve de la délégation de pouvoirs en vertu de l’article 34 ne figurait pas au dossier;

- l’équipe de projet n’a pas cerné les exigences de l’article 32, ou les approbations n’ont pas été fournies.

La surveillance et l’application uniforme des contrôles financiers prévue aux articles 32 et 34 servent à appuyer la budgétisation et la planification et favorisent l’exactitude des engagements et des paiements. Ces mesures de contrôle appuient également la fonction de diligence raisonnable des agents de programme dans le but de ne financer que les activités de programme admissibles qui ont été réalisées.

Les entrevues et les séances d’information sur les constatations de l’audit ont relevé que les agents de programme pourraient avoir besoin d’une formation supplémentaire ou de routine pour renforcer leur capacité à exécuter correctement les approbations en vertu des articles 32 et 34 ainsi qu’évaluer les progrès et déterminer l’optimisation des ressources.

Recommandation 2

En partenariat avec les sous-ministres adjoints et le directeur général de l’Institut canadien du service extérieur, la sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information devrait élaborer et mettre en œuvre une stratégie visant à améliorer la conformité aux articles 32 et 34 de la Loi sur la gestion des finances publiques.

4. Gestion des risques liés aux programmes et aux projets

Les exigences en matière de surveillance sont largement dictées par les profils de risque des projets, établis à l’étape de la planification des projets au moyen des outils d’évaluation des risques et des niveaux de tolérance. Bien que des processus de gestion des risques soient en place pour les projets dans chaque ligne d’affaire, il n’y a actuellement aucun énoncé sur l’appétit pour le risque, aucun outil d’évaluation des risques et aucune directive pan ministériels soutenant une démarche de gestion des risques cohérente et uniforme en ce qui concerne les paiements de transfert. Par conséquent, l’appétit pour le risque au niveau des programmes n’est pas officiellement établi. Le Ministère bénéficierait d’un regroupement cohérent des informations sur les risques pour donner à tous les secteurs un aperçu des programmes à risque élevé et des tendances liées aux risques.

Dans la ligne d’affaire du développement, l’Outil d’évaluation du risque fiduciaire (OERF) est rempli à l’étape du lancement pour les projets évalués à 251 000 dollars ou plus. Pour les projets d’une valeur inférieure à ce montant, l’agent de projet et le responsable du programme doivent exercer une diligence raisonnable appropriée. L’outil d’évaluation du risque, qui exige que les agents de projet évaluent les principaux facteurs de risque liés aux projets et aux partenaires, permet d’établir une cote de risque globale qui entraîne des exigences administratives et de surveillance. Bien que l’on s’attende à ce que les évaluations des risques soient mises à jour au moins une fois par an, des agents de programme ont affirmé que ce n’est pas une exigence ferme et que les mises à jour ne font pas l’objet d’un suivi.

Le volet des Affaires étrangères comporte également des outils d’évaluation des risques qui sont utilisés à l’étape du lancement des projets et permettent de définir la fréquence et la conception des activités de surveillance. Toutefois, l’approche adoptée dépend de la direction générale et du programme. Par exemple, le Programme pour la stabilisation et les opérations de paix a conçu son propre cadre de gestion des risques, son guide de gestion des risques et sa stratégie de tolérance à l’égard des risques, qui répertorie les exigences administratives selon le niveau de risque global. Les agents de projet se servent de l’Outil de gestion de projet sur la sécurité et la stabilisation (OGPSS) pour évaluer les risques et ils tiennent compte d’autres évaluations, en plus des résultats de l’évaluation du risque fiduciaire (plus précisément, le facteur de risque lié à la viabilité financière).

La ligne d’affaire du commerce utilise aussi son propre gabarit d’évaluation, qui est rempli au début des projets. Ses outils d’évaluation des risques ne traitent pas spécifiquement de la viabilité financière ou du risque fiduciaire en tant que facteur d’évaluation des risques. Ces domaines sont examinés en fonction du rendement antérieur et de la capacité des bénéficiaires. Les exigences en matière de surveillance, de rendement et de production de rapports sont basées, à divers degrés, sur le niveau de risque déterminé en amont du projet.

Le tableau ci-dessous résume les résultats de l’analyse des dossiers des évaluations de risques effectuées pour un échantillon de projets de contributions non discrétionnaires (en raison de leur risque intrinsèquement plus élevé), y compris si les exigences en matière de surveillance et de production de rapports qui en découlaient étaient suffisamment et adéquatement documentées.

| Ligne d’affaire | Projets de contributions non discrétionnaires | |

|---|---|---|

| L’évaluation des risques a été effectuée | Les exigences en matière de surveillance et de production de rapports fondées sur le risque ont été documentées | |

| Affaires étrangères (17 échantillons) | 10 (59 %) | 4 (24 %) |

| Commerce (18 échantillons) | 18 (100 %) | 12 (67 %) |

| Développement (19 échantillons) | 19 (100 %) | 16 (84 %) |

Dans l’ensemble, la démarche de gestion des risques liés aux projets et la surveillance subséquente manque de cohérence d’une ligne d’affaire à l’autre, et elle n’est pas guidée par une approche ministérielle de gestion des risques. La gestion des risques liés aux projets est principalement axée sur la diligence raisonnable préalable, plutôt que la gestion des risques tout au long du cycle de vie du projet. Par conséquent, la fluctuation des risques liés à un projet pendant la réalisation de celui-ci pourrait ne pas être repérée, gérée et surveillée de manière appropriée et en temps opportun pour appuyer la réussite du projet. Il serait possible de fusionner les pratiques exemplaires des trois lignes d’affaire pour définir une approche ministérielle (voir la recommandation 3).

5. Surveillance des programmes et des projets

Types de surveillance

- Surveillance et communication continues entre l’agent de projet et le bénéficiaire;

- Examen des états financiers annuels vérifiés de l’organisation;

- Visites annuelles ou semestrielles de l’agent de projet;

- Lecture régulière, par les agents de projets, des rapports narratifs ou financiers.

Les exigences de surveillance clairement documentées et bien appuyées établissent les attentes et définissent l’approche à adopter pour la mise en œuvre d’un projet en fonction de son profil de risque. De nombreux facteurs sont pris en compte dans l’évaluation du caractère approprié de la surveillance fondée sur les risques, y compris le type de paiement de transfert. Les attentes varieront en fonction du projet et du type de paiement de transfert; les contributions non discrétionnaires font habituellement l’objet d’un examen plus approfondi que les quotes-parts et les subventions.

Parmi les autres facteurs, mentionnons la centralisation de la surveillance et la production de rapports liées aux programmes (l’administration centrale) ou la décentralisation de la surveillance et la production de rapports liées aux programmes (à l’échelle locale ou dans les missions), et la détermination du niveau de surveillance en fonction de la diligence raisonnable et de l’expérience des agents de projet. Par conséquent, il y a un risque que la surveillance ne soit pas proportionnelle au profil de risque du projet ou modifiée de manière appropriée si le niveau de risque change.

Les exigences en matière de surveillance n’ont pas toujours été déterminées et consignées pendant le processus d’évaluation des risques. De l’échantillon de projets analysés, on a noté plusieurs cas où les accords sur le projet de développement exigeaient des visites sur place dans le cadre de la surveillance du projet. Toutefois, les agents de projet contactés n’ont pas pu fournir les documents relatifs à ces visites sur place pour démontrer que cette surveillance avait eu lieu. Dans l’ensemble, peu de documents étaient disponibles pour démontrer que les agents de projet avaient examiné les rapports narratifs ou financiers des bénéficiaires. En outre, les intervenants ont dit craindre que le personnel responsable des programmes à l’administration centrale et sur le terrain ait une capacité limitée ou ne dispose pas des connaissances en matière de finances pour effectuer des activités de surveillance, comme l’évaluation de l’état d’avancement des projets et de l’optimisation des ressources.

Toutefois, il convient de noter qu’un certain nombre d’activités sont en place au niveau du Ministère pour appuyer la surveillance des projets et des programmes, après le versement des paiements aux bénéficiaires et pendant la mise en œuvre des projets. L’Unité de la conformité financière coordonne la surveillance financière et la vérification des bénéficiaires au nom du Ministère, y compris les activités de renforcement des capacités financières (avant la mise en œuvre des projets) et les audits de conformité ou des bénéficiaires relatifs aux instruments financiers (après la mise en œuvre).

En 2019, le Secteur de la planification ministérielle, des finances et de la technologie de l’information a également mis à l’essai un plan quadriennal de la mission de surveillance sur le terrain de l’aide internationale. Le projet pilote a pour but de renforcer la surveillance de la gestion et le cadre de contrôle interne par des visites de missions. On s’attendait à ce que ces visites permettent éventuellement d’établir une base de données de référence sur le rendement et des attentes sur différents types de programmes d’aide internationale.

En résumé, bien que la surveillance soit appuyée par un certain nombre initiatives dirigées par le Ministère, celui-ci bénéficierait d’un processus uniformisé relatif aux activités de surveillance des projets, qui expliquerait notamment comment celles-ci devraient être consignées et maintenues. Compte tenu du fait que la démarche de gestion des risques liés aux projets manque également de cohérence entre les lignes d’affaire et qu’elle est principalement axée sur la diligence raisonnable préalable, il y a des risques que les renseignements sur les projets ne soient pas à jour et disponibles tout au long de leur cycle de vie. Cela peut avoir une incidence sur la prise de décision et la réactivité de la direction et empêcher les activités de surveillance de tenir compte correctement des risques. Bien que la gestion et la surveillance des risques doivent s’adapter aux besoins spécifiques de chaque ligne d’affaire, l’établissement d’exigences précises aiderait le Ministère à atteindre ses objectifs.

Recommandation 3

La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information et le directeur général de la Direction générale des opérations de l’aide internationale, en partenariat avec les sous-ministres adjoints, devraient élaborer un cadre d’évaluation des risques ministériel pour les subventions et les contributions, qui devrait également définir les attentes en matière de surveillance fondée sur les risques.

6. Formation

La surveillance et la mise en œuvre des projets dépendent de la diligence raisonnable des agents de projet et de leur niveau d’expérience. Comme il a été mentionné, les agents de projet peuvent avoir besoin de connaissances financières pour effectuer des approbations en vertu de l’article 34 et surveiller des activités de mise en œuvre de manière appropriée (comme l’évaluation de l’état d’avancement des projets et des composantes des programmes qui permettent d’optimiser les ressources). À l’heure actuelle, le Ministère offre une formation destinée uniquement à la ligne d’affaire du développement. Certains programmes dans les lignes d’affaire des volets affaires étrangères et du commerce ont élaboré leur propre formation. Toutefois, elle n’est pas cohérente et les agents de projet ont indiqué que leurs besoins de formation devraient être examinés plus en détail. De plus, les agents de programme n’ont peut-être pas l’expertise appropriée pour élaborer et diriger la formation.

Il a également été mentionné que la collecte, le regroupement et l’analyse de données liées aux formations sont limitées, car les présences et les résultats des évaluations de cours ne font pas l’objet d’un suivi. La surveillance des données sur la formation pourrait accroître les occasions pour le Ministère d’améliorer la pertinence de ses cours et lui permettrait de confirmer la participation du personnel en vue de renforcer la capacité des agents de projet à s’acquitter de leurs responsabilités.

La fonction de subventions et de contributions bénéficierait d’une feuille de route ou d’un plan de formation systématique et complet qui ferait l’objet d’un suivi pour appuyer le développement d’une expertise en matière de subventions et de contributions (voir la recommandation 2).

7. Production de rapports sur les programmes et les projets

Les bénéficiaires produisent des rapports sur les projets et les agents de projet les examinent pour évaluer les progrès accomplis. Les rapports servent également à orienter l’établissement de rapports sur les programmes. Les rapports sur les projets sont regroupés en fonction d’indicateurs clés et nous permettent d’avoir un aperçu de l’ensemble des programmes et des lignes d’affaire. La disponibilité et l’agrégation des renseignements fournis par les projets donnent un aperçu de ces derniers et facilitent la prise de décision au moment de verser des paiements, de suivre l’état d’avancement et de fournir des informations sur le rendement. Par conséquent, les exigences relatives à la production de rapports sur les projets devraient être clairement définies dans les ententes signées et les exigences en matière de production de rapports sur les programmes devraient être définies pour chaque secteur et conçues pour s’harmoniser avec les besoins ministériels.

7.1 Production de rapports sur les projets

Les principaux processus opérationnels et les procédures opérationnelles normalisées de chaque ligne d’affaire mentionnent que les exigences relatives à la production de rapports doivent être prises en compte au moment de rédiger des ententes de projet. Les exigences relatives à la production de rapports sur les projets sont généralement définies dans les ententes signées, conformément aux mandats de programmes, aux procédures opérationnelles normalisées et aux modalités. Toutefois, les procédures concernant la structure de l’information sur les projets et l’endroit où les documents devraient être maintenus ne sont pas claires et sont gérées de façon inégale. Dans de nombreux cas, seuls les agents de projet ayant travaillé sur un dossier connaissaient la structure des dossiers du projet. De plus, les agents de projet et les gestionnaires de programme interrogés ont mentionné avoir connu des difficultés lorsqu’ils ont collaboré avec les agents de projet sur le terrain n’ayant pas accès aux systèmes de gestion de l’information ministériels, comme le système de gestion des documents de l’entreprise (SGDE). Dans 20 % des projets analysés, les agents de projet n’ont pas pu trouver les documents sur les projets (comme les documents sur l’approbation de la planification des projets et les rapports des bénéficiaires). La disponibilité limitée des renseignements pour appuyer la production de rapports sur les projets a une incidence sur les aperçus sur le rendement et les résultats des projets.

Recommandation 4

Les sous-ministres adjoints, en partenariat avec la sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information et le directeur général de la Direction générale des opérations de l’aide internationale, devraient élaborer une stratégie de consignation des dossiers pour faciliter la gestion des dossiers sur les projets et la recherche de l’information.

7.2 Production de rapports sur les programmes

Les intervenants des trois lignes d’affaire ont fait remarquer que le Ministère bénéficierait de la production de rapports sur les programmes en fonction d’indicateurs de rendement clés normalisés. Les secteurs utilisent les profils de l’information sur le rendement pour rendre compte du rendement de leurs programmes respectifs. Toutefois, il est difficile de savoir comment les renseignements sur les projets sont consolidés dans le dossier de programme correspondant et ensuite regroupés en vue de l’établissement des rapports ministériels.

En outre, l’établissement de rapports sur les programmes varie selon les lignes d’affaire.

- L’exercice de production de rapports annuels pour l’aide internationale comprend la production du Rapport sommaire de gestion qui doit être approuvé. Le rapport comprend l’évaluation du rendement par l’agent de projet, qui la présente à la direction du secteur aux fins d’examen dans certains cas. Toutefois, les agents interrogés ont noté qu’il n’est pas clair si les rapports sont communiqués en amont au sein du secteur ou de la direction générale et comment les sujets de préoccupation sont traités et transmis à un échelon supérieur.

- Les exigences relatives à la production de rapports sur les des programmes des affaires étrangères dépendent de la direction générale et du programme. Par exemple, le Programme pour la stabilisation et les opérations de paix produit des rapports sommaires de gestion, tandis que le Programme de réduction de la menace liée aux armes de destruction massive n’a pas de mécanisme de production de rapports semblable; ce programme rend compte uniquement par l’intermédiaire du Rapport sur les résultats ministériels annuel.

- Le processus d’établissement de rapports du programme CanExport permet de soumettre un rapport interne annuel au sous-ministre adjoint, rapport qui décrit le profil et le rendement de tous les piliers des projets du programme. Ce rapport est rédigé par l’Unité de coordination et d’administration et offre une analyse approfondie des opérations, des activités, des coûts, de l’analyse et de la surveillance des risques, et du rendement global des programmes.

Dans l’ensemble, bien que les exigences relatives à la production de rapports sur la réalisation de projets soient harmonisées avec les mandats, les procédures opérationnelles normalisées et les modalités des programmes, les documents à l’appui devraient être mieux conservés dans les divers systèmes utilisés. Cela permettrait de rendre les activités de production de rapports sur les projets plus cohérentes entre les lignes d’affaire (voir la recommandation 4).

De plus, la fonction responsable des subventions et des contributions aurait avantage à définir les attentes en matière de production de rapports agrégés au niveau des programmes, soit des programmes aux directions générales ministérielles ou des directions générales ministérielles en amont, ce qui faciliterait le suivi du rendement des subventions et des contributions à l’échelle du Ministère. Le suivi du rendement à l’échelle du Ministère pourrait également être amélioré si les rapports au niveau des programmes présentaient de meilleurs renseignements consolidés sur les projets ainsi que des renseignements sur le financement pour montrer comment les fonds sont utilisés pour atteindre les objectifs du Ministère.

Recommandation 5

Les sous-ministres adjoints, en partenariat avec le directeur général de la Direction générale des opérations de l’aide internationale, devraient élaborer des exigences en matière de rapports sur les programmes et les projets en fonction d’indicateurs de rendement clés normalisés.

Conclusion

Le Ministère dispose d’un cadre de surveillance et de contrôle des subventions et des contributions. Toutefois, ce cadre est composé de trois différents cadres de prestation de programmes, chacun ayant ses propres processus et pratiques. Il est possible d’optimiser la fonction de paiement de transfert afin de donner un meilleur aperçu de tout le portefeuille. Il existe des possibilités dans les domaines de la gouvernance horizontale, des pratiques de gestion du risque, des contrôles financiers, de la surveillance et de la mesure du rendement.

Annexe A : À propos de l’audit

Objectif

L’objectif de l’audit était d’évaluer si des mécanismes adéquats sont en place pour surveiller les subventions, les contributions et les programmes, et s’ils fonctionnent efficacement pour soutenir la réalisation des objectifs ministériels. Plus particulièrement, l’audit a porté sur les principaux domaines suivants :

- Gouvernance et surveillance;

- Planification des investissements;

- Conformité à la Loi sur la gestion des finances publiques;

- Surveillance des programmes et des projets;

- Production de rapports sur les programmes.

Portée

L’audit a porté sur la gestion des subventions et des contributions, et les pratiques opérationnelles et les contrôles effectués à l’administration centrale et au niveau des projets et des programmes (centralisés et décentralisés). L’audit a permis d’évaluer les subventions et les contributions du Ministère pour les exercices 2017-2018 et 2018-2019 jusqu’en février 2020.

Bien que l’audit ait compris un examen des principaux outils de planification et d’administration des subventions et des contributions en place, ces outils ont été examinés afin d’évaluer la conformité de chaque projet analysé dans le cadre de l’audit, plutôt que l’efficacité des outils en soi.

Bien que le crédit 10 de la Loi de crédits confère au Ministère le pouvoir de dépenser des fonds publics sous forme de subventions et de contributions, et notamment de conclure des marchés à la suite de demandes de propositions en matière d’aide internationale et d’autres instruments financiers (p. ex. ententes administratives et lettres d’entente), le crédit 10 (contrats) et les autres instruments financiers n’ont pas été inclus dans la portée du présent audit, compte tenu de leur faible valeur. Les contributions remboursables, qui sont des contributions conditionnelles ou non conditionnelles entièrement ou partiellement remboursables, ont aussi été exclues de la portée du présent audit, car un audit des contributions remboursables a été réalisé en septembre 2018.

Critères

Les critères ont été élaborés à la suite de l’évaluation détaillée des risques et ont tenu compte des critères d’audit relatifs au Cadre de responsabilisation de gestion établi par le Bureau du contrôleur général du Secrétariat du Conseil du Trésor. Les critères d’audit ont été discutés et convenus avec les clients. Les critères détaillés sont présentés ci-après.

Les critères d’audit sont des attentes raisonnables et réalisables par rapport auxquelles la conformité, la pertinence des contrôles et le rendement général sont évalués. Ces critères d’audit sont fondés sur des lois, des règlements, des politiques, des lignes directrices, des normes de l’industrie généralement reconnues, des résultats d’audits précédents ou d’autres critères élaborés en consultation avec les gestionnaires des programmes. Les critères suivants ont été évalués pendant l’audit et constituent le fondement de l’élaboration des observations et des recommandations de l’audit.

| No | Critères d’audit | Cotation* |

|---|---|---|

| 1. | Une structure de gouvernance efficace est en place et assure la surveillance et l’orientation stratégique des subventions et des contributions versées par les lignes d’affaire d’AMC.

| Partiellement atteint |

| 2. | La planification des investissements dans les programmes est bien appuyée et consignée dans chacune des trois ligne d’affaire responsables des subventions et des contributions. | Atteint |

| 3. | Les subventions et contributions sont administrées conformément à la Loi sur la gestion des finances publiques (c.-à-d. articles 32 et 34) et aux instruments de politique connexes. | Partiellement atteint |

| 4. | La surveillance des programmes et des projets de subventions et de contributions est clairement définie et elle fonctionne efficacement.

| Partiellement atteint |

| 5. | Les renseignements sur la production de rapports relatifs aux programmes de subventions et de contributions sont facilement accessibles et suffisants pour appuyer les processus décisionnels.

| Partiellement atteint |

*Définition de la cotation (de l’Institut des auditeurs internes [IAI]) :

- Atteint – Il existe suffisamment de données probantes pour répondre aux attentes de l’audit définies dans les critères. Par exemple, les contrôles appropriés (et proportionnels au risque) ont été observés et ils fonctionnent efficacement.

- Partiellement atteint – Il existe quelques données probantes à l’appui des attentes de l’audit définies dans les critères, mais des améliorations s’imposent. Par exemple, certains contrôles sont en place et certains fonctionnent efficacement; des recommandations ont été formulées.

- Non atteint – Il n’y a pas suffisamment de données probantes à l’appui des attentes de l’audit définies dans les critères. Par exemple, les contrôles ne sont pas en place ou ne fonctionnent pas efficacement (l’exposition au risque est élevée); des recommandations ont été formulées et d’autres mesures seront prises au besoin.

Approche et méthodologie

L’audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes ainsi qu’à la Directive sur l’audit interne et à la Politique sur l’audit interne du Conseil du Trésor. En vertu de ces normes, l’audit doit être planifié et exécuté de manière à obtenir l’assurance raisonnable que ses objectifs ont été atteints.

La méthodologie de l’audit a compris, sans s’y limiter, les éléments suivants :

- Le recensement, l’examen et l’analyse de documents connexes (p. ex. politiques, directives et règlements applicables);

- L’examen et l’analyse des données financières et non financières sur les subventions et contributions;

- La détermination des autorisations de financement et l’analyse de ces dernières;

- Les examens et les révisions des processus;

- Les entrevues avec les intervenants et les responsables de processus pertinents, le cas échéant;

- L’évaluation des risques connexes et des contrôles internes;

- Autres essais et examen de documents, selon les besoins.

Annexe B : Détails des dépenses

Le tableau suivant résume les dépenses au chapitre des paiements de transfert par ligne d’affaire de 2017 à 2019 :

| 2016/2017 | 2017/2018 | 2018/2019 | ||||

|---|---|---|---|---|---|---|

| Ligne d’affaire | Dépenses réelles ($ CA) | % | Dépenses réelles ($ CA) | % | Dépenses réelles ($ CA) | % |

| Développement | 3 089 537 003 | 75,8 | 3 302 575 280 | 76,7 | 3 629 019 975 | 79,2 |

| Affaires étrangères | 952 403 100 | 23,4 | 970 720 587 | 22,5 | 913 928 887 | 20 |

| Commerce | 31 714 891 | 0,8 | 33 404 765 | 0,8 | 38 193 157 | 0,8 |

| Total | 4 073 654 994 | 100 | 4 306 700 632 | 100 | 4 581 142 020 | 100 |

Source : Statistiques du DPF du 26 juin 2019

Le tableau suivant résume les dépenses au chapitre des paiements de transfert par secteur de 2017 à 2019 :

| 2016/2017 | 2017/2018 | 2018/2019 | ||||

|---|---|---|---|---|---|---|

| Secteur | Dépenses réelles ($ CA) | % | Dépenses réelles ($ CA) | % | Dépenses réelles ($ CA) | % |

| MFM | 2 044 368 745 | 50,2 | 2 237 946 430 | 52 | 2 399 940 330 | 52,4 |

| WGM | 537 880 892 | 13,2 | 652 022 535 | 15,1 | 616 590 432 | 13,5 |

| EGM | 190 548 056 | 4,7 | 199 014 369 | 4,6 | 199 822 816 | 4,4 |

| NGM | 275 513 790 | 6,8 | 246 490 321 | 5,7 | 275 381 910 | 6 |

| OGM | 224 963 537 | 5,5 | 203 989 697 | 4,7 | 303 459 888 | 6,6 |

| IFM | 402 627 513 | 9,9 | 444 334 959 | 10,3 | 377 497 770 | 8,2 |

| KFM | 312 349 499 | 7,7 | 234 941 681 | 5,5 | 323 538 547 | 7,1 |

| BFM | 23 855 333 | 0,6 | 25 739 771 | 0,6 | 30 242 471 | 0,7 |

| JFM | 10 937 188 | 0,3 | 12 241 715 | 0,3 | 11 986 319 | 0,3 |

| PFM | 26 765 624 | 0,7 | 28 790 226 | 0,7 | 20 927 209 | 0,5 |

| TFM | 7 861 958 | 0,2 | 7 664 994 | 0,2 | 7 950 686 | 0,2 |

| XDD | 15 982 860 | 0,4 | 13 523 934 | 0,3 | 13 803 642 | 0,3 |

| Total | 4 073 654 994 | 100 | 4 306 700 632 | 100 | 4 581 142 020 | 100 |

Source : Statistiques du DPF du 26 juin 2019

Le tableau suivant résume la ventilation entre les catégories de paiement de transfert pour les dépenses liées aux subventions et aux contributions de 2017 à 2019 :

| 2016/2017 | 2017/2018 | 2018/2019 | ||||

|---|---|---|---|---|---|---|

| Catégorie de paiement de transfert | Dépenses réelles ($ CA) | % | Dépenses réelles ($ CA) | % | Dépenses réelles ($ CA) | % |

| Contributions | 1 948 626 805 | 47,8 | 2 034 401 293 | 47,2 | 2 157 145 009 | 47,1 |

| Subventions | 2 125 028 189 | 52,2 | 2 272 299 338 | 52,8 | 2 423 997 010 | 52,9 |

| Total | 4 073 654 994 | 100 | 4 306 700 632 | 100 | 4 581 142 020 | 100 |

Source : Statistiques du DPF du 26 juin 2019

Annexe C : Recommandations, réponses et plans d’action de la direction

| Recommandation | Réponse de la direction | Plan d’action de la direction | Secteur responsable | Date prévue de mise en œuvre | |

|---|---|---|---|---|---|

| 1. En collaboration avec les sous-ministres adjoints, la sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information et le directeur général de la Direction générale des opérations de l’aide internationale, devraient établir un cadre de gouvernance pour l’ensemble du Ministère, comprenant les rôles, les responsabilités et les obligations de rendre compte, afin d’officialiser la gouvernance des subventions et des contributions. | La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information, le directeur général de la Direction générale des opérations de l’aide internationale et les sous-ministres adjoints des secteurs des programmes conviennent d’élaborer un cadre de gouvernance à l’échelle du Ministère, y compris les rôles, les responsabilités et les obligations de rendre compte, pour officialiser la gouvernance des subventions et des contributions. | 1.1 Un document sur le cadre de gouvernance à l’échelle du Ministère sera élaboré pour officialiser la gouvernance des subventions et des contributions. Il favorisera la cohérence, l’efficacité, la coordination et l’harmonisation dans les lignes d’affaire, tout en respectant la diversité, le caractère unique et les exigences opérationnelles de chaque programme de paiement de transfert. Reconnaissant que l’unité de compte ultime pour la prestation efficace des subventions et contributions est la direction générale ou le secteur de programme responsable d’un ou de plusieurs programmes de paiement de transfert particuliers, ce document sur le cadre précisera les rôles, les responsabilités et les obligations de rendre des comptes pour tous les principaux intervenants. 1.1.1 Le document sur le cadre de gouvernance des subventions et des contributions sera présenté au comité de gouvernance ministériel approprié pour approbation officielle. | La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information (SCM) et le directeur général de la Direction générale des opérations de l’aide internationale (DPD), en consultation avec les sous-ministres adjoints des programmes désignés dans l’audit. | 1.1 Avril 2022 1.1.1 Mai 2022 | |

| 1.2 Un comité de gouvernance de niveau 3 approprié composé de représentants de tous les secteurs des programmes sera déterminé et son mandat sera de surveiller la mise en œuvre du cadre de gouvernance des subventions et des contributions de façon continue. | SCM, DPD et les sous-ministres adjoints chargés des programmes | Avril 2022, puis en continu. | |||

| 1.3 Durant l’examen des plans de ressources humaines, les secteurs i) détermineront si les ressources humaines sont suffisantes pour opérationnaliser le cadre de gouvernance et effectuer une planification, une administration et une surveillance judicieuse des subventions et des contributions, et ii) ajusteront leurs plans pour répondre aux besoins. Cela comprend l’expertise dans les domaines du risque, du rendement et de la production de rapports. | SCM, DPD et les sous-ministres adjoints chargés des programmes | Tous les ans, à compter d’avril 2022 | |||

| 2. La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information, en partenariat avec les sous-ministres adjoints et le directeur général de l’Institut canadien du service extérieur, devrait élaborer et mettre en œuvre une stratégie visant à améliorer la conformité aux articles 32 et 34 de la Loi sur la gestion des finances publiques. | La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information, en partenariat avec les sous-ministres adjoints des secteurs de programmes et le directeur général de l’Institut canadien du service extérieur (ICSE), convient d’élaborer et de mettre en œuvre une stratégie pour améliorer la conformité aux articles 32 et 34 de la Loi sur la gestion des finances publiques. | 2.1 Un document de stratégie ministérielle sera élaboré pour améliorer la conformité aux articles 32 et 34 de la Loi sur la gestion des finances publiques (LGFP) dans tous les secteurs des programmes. Cela pourrait comprendre la formation, la socialisation et la vérification, et sera appuyé, le cas échéant, par les technologies de l’information. | SCM, en consultation avec les sous-ministres adjoints chargés des programmes et l’Institut canadien du service extérieur (ICSE) | Avril 2022 | |

| 2.2 La responsabilité de la mise en œuvre de la conformité aux articles 32 et 34 incombe au secteur ou à la direction générale désignés comme l’unité de compte ultime pour un ou plusieurs programmes de paiement de transfert particuliers. Conformément au document sur la stratégie ministérielle, le secteur ou la direction générale peut répondre aux exigences de conformité en adoptant des pratiques de surveillance, d’encadrement et de mentorat par les pairs sur la gestion financière, et d’autres mesures ciblées. | Les sous-ministres adjoints chargés des programmes, en consultation avec SCM et l’ICSE. | Mise en œuvre à compter de septembre 2022 | |||

| 2.3 Les sous-ministres adjoints appliqueront les feuilles de route d’apprentissage actuelles qui permettent de veiller au respect des modalités des programmes de subventions et de contributions administrés par leurs secteurs pour tout le personnel, y compris les membres de la direction, exerçant ou surveillant les approbations en vertu de la LGFP pour les subventions et les contributions. | Les sous-ministres adjoints chargés des programmes, avec l’appui de SCM et de l’Institut canadien du service extérieur | À compter de septembre 2022 | |||

| 2.4 La formation normalisée du gouvernement du Canada sur la gestion financière est dispensée par l’École de la fonction publique du Canada. Le Ministère continuera de renforcer cette formation dans le cadre d’une série existante et exhaustive de cours propres au Ministère, coordonnés et administrés par l’Institut canadien du service extérieur qui peuvent être examinés et mis à jour à la demande des secteurs clients et en consultation avec ceux-ci. 2.4.1 Comme condition préalable à de nombreux autres cours de gestion financière, un nouveau cours de trois heures en ligne intitulé « Gestion financière à Affaires mondiales Canada » constitué de modules portant sur l’affectation des ressources financières, le processus de contrôle des dépenses et les instruments de délégation des pouvoirs financiers sera offert en mai 2021. 2.4.2 L’Institut canadien du service extérieur ajoutera un onglet pour comprendre une formation obligatoire, à l’instar de l’onglet pour les langues officielles, dans le Système de gestion des ressources humaines (SGRH), aux postes exerçant les approbations en vertu de la LGFP pour permettre d’autres rapports sur la conformité et l’application de la loi. | 2.4 : L’Institut canadien du service extérieur, en consultation avec les sous-ministres adjoints chargés des programmes et SCM 2.4.1 : L’Institut canadien du service extérieur, avec adoption par les programmes 2.4.2 : L’Institut canadien du service extérieur, avec l’appui de la Direction de la planification des effectifs ministériels des ressources humaines et du SGRH (HSEC) | 2.4 : En continu 2.4.1 : Disponible à partir de mai 2021 2.4.2 : Avril 2022 | |||

| 2.5 Les ententes du Programme de gestion du rendement (PGR) de tout le personnel et les ententes de gestion du rendement (EGR) pour les cadres exerçant ou surveillant les pouvoirs conférés en vertu de la LGFP sur les subventions et contributions comprendront i) le libellé de l’objectif de travail spécifique pour assurer la conformité et les documents appropriés, la surveillance des approbations financières et ii) une formation nécessaire harmonisée avec les feuilles de route d’apprentissage actuelles ou les pouvoirs conférés en vertu de la LGFP. | Sous-ministres adjoints chargés des programmes | Tous les ans, à compter d’avril 2022 | |||

| 2.6 Outre l’orientation et les outils existants pour appuyer la conformité liée aux articles 32 et 34 de la LGFP disponibles dans Modus, SCM mettra en place une approbation électronique en vertu de l’article 34. Les opérations seront dirigées vers le gestionnaire délégué approprié ayant le pouvoir de signature valide. Les signatures seront automatiquement sauvegardées et datées dans le système financier. | SCM, avec la mise en œuvre subséquente par les sous-ministres adjoints chargés des programmes | Mars 2022 | |||

| 2.7 Les exigences relatives à la conformité aux articles 32 et 34 de la LGFP seront prises en compte dans la feuille de route de la conception pour le nouveau système de gestion des subventions et des contributions, intégrant ces étapes dans le processus opérationnel, la formation et l’orientation plus vastes, et, dans la mesure du possible, l’automatisation de l’exécution des pouvoirs connexes et la saisie des données probantes requises dans les dépôts officiels. | SCM, en consultation avec les sous-ministres adjoints chargés des programmes | Feuille de route de la conception : Décembre 2021 | |||

| 3. La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information et le directeur général de la Direction générale des opérations de l’aide internationale, en partenariat avec les sous-ministres adjoints, devraient élaborer un cadre d’évaluation des risques ministériel pour les subventions et les contributions, qui devrait également définir les attentes en matière de surveillance fondée sur les risques. | La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information et le directeur général de la Direction générale des opérations de l’aide internationale, en partenariat avec les sous-ministres adjoints, conviennent élaborer un cadre d’évaluation des risques ministériels pour les subventions et les contributions, qui définit également les attentes pour la surveillance fondée sur les risques. | 3.1 La Stratégie de gestion de risque d’entreprise (GRE) est le nouveau cadre global de gestion des risques (GR) pour tout le Ministère. Elle continuera à être expliquée dans l’ensemble du Ministère pour assurer de meilleurs processus de GR intégrés, y compris pour l’administration des subventions et des contributions. | SCM, en consultation avec les sous-ministres adjoints chargés des programmes et DPD | Décembre 2021 | |

| 3.2 Le nouvel outil de gestion des risques (OGR) ministériel sera élaboré, offrant au Ministère un système de GI-TI qui permettra d’améliorer la gestion des subventions et contributions axée sur les risques. À quelques exceptions près, l’OGR remplacera les outils existants de gestion des risques liés aux subventions et aux contributions, harmonisant et améliorant cette gestion, améliorant la qualité des données pour le partage interministériel des connaissances et rassemblant les risques fiduciaires et non fiduciaires dans une seule plateforme qui permettra de surveiller les risques tout au long du cycle de vie des projets. | SCM et DPD, en consultation avec les sous-ministres adjoints chargés des programmes | Juillet 2022 | |||

| 3.3 Des orientations pratiques sur la surveillance des subventions et des contributions en fonction des risques et des résultats seront élaborées aux fins d’utilisation par les agents. | DPD, en consultation avec les sous-ministres adjoints chargés des programmes et SCM | Mars 2022 | |||

| 3.4 Le Groupe consultatif sur les risques liés aux subventions et contributions du Ministère sera relancé en tant que tribune pour la collaboration avec les secteurs des programmes d’AMC, notamment pour faciliter l’élaboration et la mise en œuvre d’un outil de gestion des risques efficace et favoriser l’amélioration continue des pratiques de gestion des risques. | SCM et DPD, en consultation avec les sous-ministres adjoints chargés des programmes | Septembre 2021 | |||

| 4. La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information, en partenariat avec les sous-ministres adjoints et le directeur général de la Direction générale des opérations de l’aide internationale, devrait élaborer une stratégie de consignation de dossier pour appuyer la gestion des dossiers de projet et la recherche de l’information. | La sous-ministre adjointe du Secteur de la planification ministérielle, des finances et de la technologie de l’information, en partenariat avec les sous-ministres adjoints et le directeur général de la Direction générale des opérations de l’aide internationale, convient d’élaborer une stratégie sur la documentation des dossiers de projet pour appuyer la gestion des dossiers de projet et la recherche d’information. | 4.1 Pour veiller à l’application uniforme des exigences actuelles relatives à la gestion de l’information (GI) et des conventions d’appellation, un document sur la stratégie de documentation des dossiers de projet sera élaboré pour appuyer la gestion des dossiers de projet et la recherche d’information. Reconnaissant que la conservation des documents est une responsabilité partagée dans tous les secteurs, la stratégie de documentation des dossiers de projet abordera les exigences communes du Ministère en matière de GI et les exigences adaptées au niveau des lignes d’affaire, des secteurs, des directions générales ou des programmes. La stratégie tirera parti des orientations ministérielles existantes et sera intégrée dans chaque plan de données du secteur. | SCM, DPD et les sous-ministres adjoints chargés des programmes | Avril 2022 | |

| 4.2 Les exigences d’intégrer et d’automatiser les pratiques exemplaires liées à la GI seront prises en compte dans la feuille de route de la conception pour le nouveau système de gestion des subventions et des contributions, qui désignera des outils numériques modernes pour appuyer ces exigences et intégrera ces pratiques dans le processus opérationnel, la formation et les orientations plus vastes. | SCM, en consultation avec les sous-ministres adjoints chargés des programmes | Feuille de route de la conception : Décembre 2021 | |||

| 4.3 Les PGR pour le personnel impliqué dans l’administration des subventions et des contributions comprendront un libellé de l’objectif de travail spécifique concernant la gestion de l’information sur les subventions et contributions et les plans individuels pertinents de formation sur la GI et d’apprentissage. | Sous-ministres adjoints chargés des programmes | Tous les ans, à compter d’avril 2022 | |||

| 4.4 Les secteurs surveilleront les pratiques de GI pour favoriser la conformité aux exigences décrites dans leur stratégie de documentation des dossiers de projet. Les conclusions de cette surveillance éclaireront l’état de la GI et la mise à jour de la stratégie de GI. | Sous-ministres adjoints chargés des programmes | En continu à partir d’avril 2022 | |||

| 5. Les sous-ministres adjoints, en partenariat avec le directeur général de la Direction générale des opérations de l’aide internationale, devraient élaborer, s’il y a lieu, des exigences en matière de rapports pour les programmes et les projets en fonction d’indicateurs de rendement clés normalisés. | Les sous-ministres adjoints, en partenariat avec le directeur général de la Direction générale des opérations de l’aide internationale, conviennent d’élaborer, le cas échéant, des exigences relatives à la production de rapports pour les programmes et les projets en fonction d’indicateurs de rendement clés normalisés. | 5.1 Chaque programme mentionné dans le répertoire des programmes du Ministère qui est responsable d’administrer des subventions et des contributions mettra en œuvre des cadres de mesure du rendement (CMR) de manière à assurer la surveillance et l’évaluation continues des résultats de ces programmes, du processus décisionnel éclairé et de la production améliorée des rapports. Ces CMR seront inclus dans les profils pertinents de l’information sur le rendement de ces programmes et comprendront, dans la mesure du possible et le cas échéant, des indicateurs normalisés. | Sous-ministres adjoints chargés des programmes, appuyés par DPD, SCM et PFM | Avril 2022 et en continu | |

| 5.2 Le développement d’un système d’information sur la gestion des résultats pour l’aide internationale, et pouvant être adopté par d’autres subventions et contributions, sera réalisé. | DPD et SCM, en consultation avec les sous-ministres adjoints chargés des programmes | Juin 2022 | |||

| 5.3 Avec l’appui du Comité consultatif sur le rendement, une Stratégie de renforcement des capacités en gestion axée sur les résultats sera élaborée. | DPD | Décembre 2021 | |||

| 5.4 Le Comité de la mesure du rendement et de l’évaluation et le Comité consultatif sur le rendement seront utilisés pour renforcer les attentes et les pratiques exemplaires pour répondre aux exigences relatives à la production de rapports. Cela sera appuyé par les présentations sur les résultats et le rendement à divers autres comités de gouvernance et communautés de pratique, y compris la communauté de pratique sur les données pour les secteurs, au sein du Ministère. | SCM, PFM et DPD | Février 2022 et en continu | |||