L’investissement direct canadien dans les pays en développement: une analyse descriptive

Marie-Eve Yergeau

2019-07-29

Résumé

Augmenter l’investissement direct étranger (IDE) dans les pays en développement (PED) peut contribuer de façon importante à l’atteinte des Objectifs de développement durable. Dans ce contexte, une analyse descriptive de l’investissement direct canadien à l’étranger (IDCE), par niveau de revenu et par zone géographique des pays receveurs, a été réalisée.

Points saillants

- L’investissement direct canadien est davantage dirigé vers les pays développés (92 %) que vers les pays en développement (8 %).

- L’investissement direct canadien dirigé vers les pays à revenu intermédiaire est plus diversifié que celui dirigé vers les pays à revenu faible.

- Comparativement aux autres pays du G7, le Canada dirige une part importante de son investissement direct à l’étranger en Amérique centrale et du sud, mais une part relativement faible en Asie et en Afrique.

Table des matières

- 1. Introduction

- 2. Considérations Méthodologiques

- 3. Évolution de l’investissement direct étranger mondial

- 4. L’investissement direct Canadien à l’étranger : perspectives selon le niveau de revenu du pays receveur

- 5. L’investissement direct Canadien : perspectives selon la zone géographique du pays receveur

- 6. Comparaison de l’investissement direct étranger sortant des pays du G7

- 7. Conclusion

- Références

1. Introduction

L’investissement direct étranger (IDE) dans les pays en développement (PED) est en croissance. En effet, entre 2000 et 2017, le flux d’IDE mondial dirigé vers les PED est passé de 232 milliards $US à 671 milliards $US. De plus, l’accélération de la croissance de l’IDE entrant est plus rapide dans les pays en développement que dans les pays développés, si bien qu’entre 2000 et 2017, la part du flux d’IDE mondial dirigée vers les PED est passée de 17 % à 47 % (UNCTAD, 2019). Ainsi, de plus en plus, les multinationales s’intéressent aux économies en développement et y voient des opportunités d’investissement.

Depuis le milieu des années 90, les IDE sont devenus la source de financement extérieure principale dans les PED, et sont maintenant plus de deux fois plus importants que l’aide au développement officielle (Farla, de Crombrugghe et Verspagen, 2016). Dans la littérature scientifique, les études tendent à démontrer l’existence d’une corrélation positive entre l’entrée d’IDE et la croissance économique. De plus, il ressort que les flux d’IDE dans les pays en développement sont susceptibles de stimuler l’investissement domestique, de générer des opportunités d’emploi, d’intégrer les firmes locales dans les marchés mondiaux, d’augmenter les salaires, la productivité et les exportations, et de générer un transfert de technologie, de connaissance, et d’habileté de gestion (voir par exemple de Mell0, 1997; Hirshhorn, 2015 ; Farla, de Crombrugghe et Verspagen, 2016; Rostami, Kalbfleisch et Xu, 2016 et Pineli, Narula et Belderbos, 2019). Par ailleurs, les résultats provenant d’analyses empiriques suggèrent que les bénéfices générés par l’entrée d’IDE sont tributaires de plusieurs facteurs, notamment du niveau de capital humain et de développement du système financier du pays receveur. Quoiqu’il en soit, développer une stratégie favorisant l’investissement privé dans les PED est partie intégrante de l’agenda international visant l’atteinte des Objectifs de développement durable (ODD). En effet, la croissance des IDE dans les secteurs de l’énergie durable, des infrastructures et du transport, et de la technologie de l’information et des communications est considérée nécessaire et urgente pour l’atteinte des ODD (Nations Unies, 2019).

Dans ce contexte, les principaux pays donateurs d’aide officielle au développement cherchent des moyens pour combiner l’aide officielle à d’autres sources de financement, notamment l’investissement privé (OECD, 2018a). Le Canada ne fait pas exception à la règle. Par exemple, le gouvernement canadien a annoncé en 2018 un investissement important pour favoriser le financement novateur dans les pays en développement, incluant le financement mixteNote de bas de page 1. De plus, l’ouverture en 2018 de FinDev Canada, qui vise à faciliter l’accès au financement pour les entrepreneurs dans les pays en développement, témoigne de l’implication du Canada dans la recherche de stratégies pour augmenter l’investissement privé canadien dans les pays en développement.

À l’heure actuelle, les investissements directs canadiens à l’étranger (IDCE) dans les PED demeurent relativement faibles. En effet, en 2018, la part du stock d’IDE canadien à l’étranger dans les pays à revenu faible et intermédiaireNote de bas de page 2 n’était que de 8 %Note de bas de page 3. Ainsi, plus de 90 % du stock d’IDCE se trouve dans les pays développés. Afin d’alimenter la réflexion relative au développement d’une stratégie pour stimuler l’investissement canadien dans les PED, nous présentons dans ce rapport une analyse descriptive de l’investissement direct canadien à l’étranger, par niveau de revenu et par zone géographique des pays receveurs.

2. Considérations méthodologiques

Les données utilisées dans ce rapport proviennent de deux sources différentes. Premièrement, les séries des stocks d’IDE entrants à l’échelle mondiale pour la période 1980-2017, publiées par UNCTAD, sont utilisées. Deuxièmement, les séries des stocks d’investissement direct canadien à l’étranger, pour la période 2011-2018 lorsque disponible, ou 2013-2018, publiées par Statistique Canada, sont analysées. Mentionnons que dans certains cas, les données désagrégées par pays ne sont pas disponibles pour des raisons de confidentialité. Ainsi, lorsque l’information est présentée pour des pays distincts, elle reflète l’information disponible seulement.

Afin de présenter une analyse désagrégée par niveau de revenu du pays receveur, les seuils de classification de la Banque Mondiale sont utilisés. En effet, la Banque Mondiale produit une classification des pays selon quatre niveaux de revenu différents: (1) revenu faible, (2) revenu intermédiaire inférieur, (3) revenu intermédiaire supérieur et (4) revenu élevé. Les seuils sont revus annuellement pour tenir compte de certains facteurs affectant le niveau de vie tels que la croissance du revenu et de la population, l’inflation, et les variations de taux de change. A titre d’exemple, en 2018, les pays ont été classifiés selon les seuils présentés dans le tableau 1.

Tableau 1 – Classification des pays selon le revenu annuel par habitant, en $US, 2018

Classification | Revenu annuel par habitant ($US) |

|---|---|

Revenu faible | 995 $ ou moins |

Revenu intermédiaire inférieur | Entre 996 $ et 3 895 $ |

Revenu intermédiaire supérieur | Entre 3 896 $ et 12 055 $ |

Revenu élevé | 12 056 $ et plus |

Enfin, la variable d’intérêt est le stock d’investissement direct étranger entrant, mesuré sur une base annuelle. Les stocks d’IDE entrant mesurent le niveau total d’investissement étranger à un temps et dans un pays donné. Ainsi, la variation du stock d’IDE entrant, d’une année à l’autre, représente la valeur des transactions financières transnationales enregistrée durant l’année, plus d’autres variations, notamment au niveau des prix et des taux de change (OECD, 2018b). Mentionnons que la disponibilité des données ne nous permet pas de présenter l’information relative aux flux d’IDE. Pour plus d’information méthodologique sur les données utilisées dans les statistiques présentées, voir UNCTAD (2017) et Statistiques Canada (2018).

3. Évolution de l’investissement direct étranger mondial

Depuis 1980, le stock mondial d’IDE entrant suit une tendance à la hausse. En effet, le stock est passé de près de 1 trillion $US en 1980, à plus de 30 trillions $US en 2017. Tel qu’illustré sur la figure 1, cette croissance a eu lieu principalement dans les pays à revenu élevé. Le stock entrant dans les pays à revenu faible et intermédiaire, quant à lui, demeure relativement faible.

Par ailleurs, depuis le début des années 2000, on observe une accélération de la croissance du stock d’IDE dans les pays à revenu intermédiaire, tant inférieur que supérieur. Ce dernier groupe de pays inclut notamment la Chine et le Brésil qui, en 2017, étaient dans le top 10 des pays recevant le plus d’IDE dans le monde (UNCTAD, 2018).

Figure 1 – Stock mondial d’IDE entrant 1980-2017

Version texte

| Année | Revenu monde | Revenu élevé | Revenu intermédiare supérieur | Revenu intermediare inférieur | Revenu faible |

|---|---|---|---|---|---|

| 1980 | 0.70 | 0.604 | 0.068 | 0.025 | 0.003 |

| 1981 | 0.75 | 0.644 | 0.073 | 0.028 | 0.004 |

| 1982 | 0.78 | 0.669 | 0.079 | 0.031 | 0.0045 |

| 1983 | 0.84 | 0.715 | 0.084 | 0.033 | 0.0044 |

| 1984 | 0.86 | 0.741 | 0.085 | 0.034 | 0.0045 |

| 1985 | 0.99 | 0.85 | 0.092 | 0.039 | 0.0045 |

| 1986 | 1.13 | 0.987 | 0.1 | 0.042 | 0.0045 |

| 1987 | 1.33 | 1.172 | 0.111 | 0.047 | 0.0046 |

| 1988 | 1.52 | 1.35 | 0.12 | 0.05 | 0.005 |

| 1989 | 1.83 | 1.636 | 0.136 | 0.055 | 0.0058 |

| 1990 | 2.20 | 1.973 | 0.155 | 0.061 | 0.0064 |

| 1991 | 2.47 | 2.22 | 0.176 | 0.068 | 0.0067 |

| 1992 | 2.49 | 2.196 | 0.216 | 0.076 | 0.0069 |

| 1993 | 2.70 | 2.338 | 0.267 | 0.087 | 0.0069 |

| 1994 | 2.96 | 2.557 | 0.299 | 0.1 | 0.0073 |

| 1995 | 3.56 | 3.094 | 0.344 | 0.119 | 0.0082 |

| 1996 | 4.13 | 3.571 | 0.413 | 0.141 | 0.0086 |

| 1997 | 4.72 | 4.033 | 0.516 | 0.162 | 0.01 |

| 1998 | 5.92 | 5.117 | 0.608 | 0.18 | 0.0125 |

| 1999 | 7.09 | 6.16 | 0.723 | 0.192 | 0.0129 |

| 2000 | 7.38 | 6.472 | 0.693 | 0.202 | 0.0144 |

| 2001 | 7.48 | 6.362 | 0.894 | 0.203 | 0.0159 |

| 2002 | 7.33 | 6.191 | 0.902 | 0.22 | 0.019 |

| 2003 | 9.40 | 7.793 | 1.07 | 0.255 | 0.0223 |

| 2004 | 10.54 | 8.955 | 1.263 | 0.294 | 0.0257 |

| 2005 | 11.43 | 9.534 | 1.517 | 0.348 | 0.028 |

| 2006 | 14.08 | 11.76 | 1.839 | 0.446 | 0.032 |

| 2007 | 17.95 | 14.855 | 2.456 | 0.6 | 0.04 |

| 2008 | 15.40 | 12.58 | 2.109 | 0.669 | 0.0446 |

| 2009 | 18.30 | 14.7 | 2.743 | 0.804 | 0.0546 |

| 2010 | 20.28 | 15.76 | 3.49 | 0.956 | 0.068 |

| 2011 | 21.00 | 16.27 | 3.616 | 1.035 | 0.081 |

| 2012 | 22.88 | 17.57 | 4.064 | 1.144 | 0.1 |

| 2013 | 24.76 | 19.13 | 4.286 | 1.228 | 0.116 |

| 2014 | 25.38 | 19.65 | 4.309 | 1.29 | 0.129 |

| 2015 | 25.66 | 19.93 | 4.218 | 1.381 | 0.141 |

| 2016 | 27.66 | 21.34 | 4.651 | 1.511 | 0.16 |

| 2017 | 31.52 | 24.57 | 5.133 | 1.645 | 0.178 |

De plus, le stock d’IDE entrant augmente plus rapidement dans les pays à revenu faible et intermédiaire, que dans les pays à revenu élevé. En effet, on observe sur la figure 2 qu’entre 2000 et 2017, la part du stock d’IDE mondial dans les pays à revenu faible et intermédiaire augmente, alors que celle dans les pays à revenu élevé diminue. Cette observation concorde avec le fait qu’au cours des dernières années, un ralentissement voire une décroissance du flux d’IDE entrant dans les pays à revenu élevé a été enregistré, alors que ces mêmes fluctuations n’ont pas été notées dans les pays à revenu faible et intermédiaire. Selon UNCTAD (2018), la diminution du flux d’IDE dans les pays à revenu élevé s’explique par plusieurs facteurs incluant la croissance des formes d’opérations outre- mers « asset-light »Note de bas de page 4 et le déclin des retours sur investissement enregistré au cours des cinq dernières années. De plus, les réductions fiscales ainsi que le coût de main-d’œuvre faible pourraient être à l’origine des tendances à la hausse observées dans les pays à revenu faible et intermédiaire.

Ainsi, bien que l’IDE mondial soit toujours majoritairement dirigé vers les pays développés, on observe depuis quelques années une croissance soutenue de l’investissement dans les pays en développement. Dans les prochaines sections, nous examinons si ces mêmes tendances sont observées au niveau de l’investissement direct canadien à l’étranger.

Figure 2 – Part du stock d’IDE entrant selon le niveau de revenu

Version texte

| Niveau de revenu | Part du stock d'IDE entrant total 2000 | Part du stock d'IDE entrant total 2017 |

|---|---|---|

| Élevé | 0.88 | 0.78 |

| Intermédiare supérieur | 0.09 | 0.16 |

| Intermédiare inférieur | 0.03 | 0.05 |

| Faible | 0.002 | 0.006 |

4. L’investissement direct Canadien à l’étranger : perspectives selon le niveau de revenu du pays receveur

Le Canada ne fait pas exception à la tendance globale en ce qui a trait à la destination de ses investissements. En 2018, le stock d’investissement canadien total à l’étranger était de 1 289 milliards $CAD. Par ailleurs, il ressort de la figure 3 que le stock d’IDCE est majoritairement dirigé vers les pays à revenu élevé. En 2018, 91 % de l’investissement direct canadien à l’étranger était alloué à ce groupe de pays. De plus, l’investissement vers les pays à revenu élevé suit une tendance à la hausse, avec une croissance du stock de 69 % entre 2013 et 2018. Notons que ce résultat est largement attribuable à l’investissement aux États-Unis, qui représentait en 2018 46 % de l’investissement direct à l’étranger total du Canada.

Afin d’observer plus en détails les tendances enregistrées dans les pays à revenu faible et intermédiaire, la figure 4 exclue les pays à revenu élevé. La figure 6 exclue, en plus, les pays à revenu intermédiaire supérieur. Il ressort que le Canada investi davantage dans les pays à revenu intermédiaire (supérieur, puis inférieur), que dans les pays à revenu faible. Entre 2011 et 2018, le stock d’investissement canadien a augmenté de 85 % dans les pays à revenu intermédiaire supérieur, de 82 % dans les pays à revenu intermédiaire inférieur et de 40 % dans les pays à revenu faible. Dans les prochaines sections, nous examinons l’évolution du stock d’investissement direct canadien à l’étranger, par niveau de revenu et par zone géographique du pays receveur.

4.1 Investissement canadien dans les pays à revenu intermédiaire supérieur

En 2018, le stock d’investissement canadien dans les pays à revenu intermédiaire supérieur était de 83 milliards $CAD, correspondant à 6 % du stock d’investissement canadien à l’étranger total. Les récipiendaires de l’investissement canadien les plus importants étaient le Mexique (22 milliards $CAD), le Pérou (14 milliards $CAD), le Brésil (14 milliards $CAD) et la Chine (13 milliards $CAD). Ces quatre pays possédaient, en 2018, plus de 75 % du stock d’investissement canadien à l’étranger dirigé vers les pays à revenu intermédiaire supérieur.

Figure 3 – Stock d’IDE entrant en provenance du Canada, 2013-2018

Version texte

Stock IDE, en milliards $CAD

| Année | Revenu Élevé | Revenu intermédiare supérieur | Revenu intermédiare inférieur | Revenu faible |

|---|---|---|---|---|

| 2013 | 696 | 62.9 | 9.9 | 3.4 |

| 2014 | 759 | 62.8 | 13 | 2.6 |

| 2015 | 945 | 65.7 | 16.2 | 3.2 |

| 2016 | 983 | 65.3 | 18.4 | 3.5 |

| 2017 | 1022 | 65.3 | 17.6 | 3.8 |

| 2018 | 1175 | 81.2 | 17 | 3.4 |

Figure 4 – Stock d’IDE entrant en provenance du Canada, 2011-2018

Version texte

| Année | Revenu intermédiare supérieur | Revenu intermédiare inférieur | Revenu faible |

|---|---|---|---|

| 2011 | 44.7 | 9.4 | 2.4 |

| 2012 | 48 | 8.3 | 2.6 |

| 2013 | 62.9 | 9.9 | 3.5 |

| 2014 | 62.8 | 13 | 2.7 |

| 2015 | 65.7 | 16.2 | 3.2 |

| 2016 | 69.5 | 16.9 | 3.3 |

| 2017 | 77.7 | 16.1 | 3.2 |

| 2018 | 82.6 | 17 | 3.4 |

Figure 5 – Distribution de l’IDE sortant canadien dans les pays à revenu intermédiaire supérieur, par industrie

Version texte

Distribution de l'IDE sortant canadien dans les pays à revenu intermédiare supérieur par industrie, 2011

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 44 |

| Finance et assurance | 17 |

| Gestion d'entreprises | 16 |

| Seceur manufacturier | 11 |

| Services immobiliers | 4 |

| Commerce de gros et de détail | 3 |

| Services publics | 3 |

| Autres industries | 2 |

Distribution de l'IDE sortant canadien dans les pays à revenu intermédiare supérieur par industrie, 2018

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 36 |

| Finance et assurance | 23 |

| Gestion d'entreprises | 12 |

| Seceur manufacturier | 10 |

| Services immobiliers | 6 |

| Commerce de gros et de détail | 5 |

| Services publics | 4 |

| Autres industries | 3 |

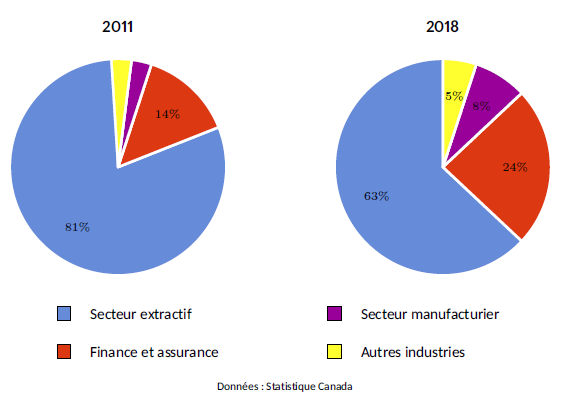

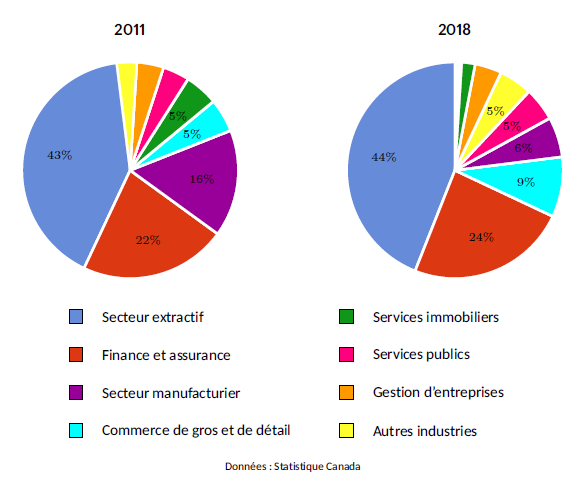

Au niveau sectoriel (figure 5), l’extraction minière, pétrolière et gazière représentait en 2018 plus du tiers du stock d’investissement canadien dans les pays à revenu intermédiaire supérieur, suivi du secteur de la finance et de l’assurance qui en représentait près du quart. Ensuite, la gestion d’entreprises et de compagnies, et le secteur manufacturier recevaient respectivement 12 % et 10 % de l’investissement. On observe par ailleurs qu’entre 2011 et 2018, la croissance de l’investissement dans le secteur de la finance et de l’assurance a été plus rapide que dans le secteur extractif. En effet, la part de l’investissement dirigée vers le secteur extractif a diminué de 8 points de pourcentage alors que celle dirigée vers le secteur de la finance et de l’assurance a augmenté de 6 points de pourcentage. En terme nominal, le stock d’investissement dans le secteur extractif a tout de même augmenté de plus de 10 milliards, passant de 19,8 milliards à 30 milliards $CAD. Dans le secteur de la finance et de l’assurance, le stock est passé de 7,4 milliards à 19 milliards $CAD, soit une hausse de plus de 11 milliards.

4.2 Investissement canadien dans les pays à revenu intermédiaire inférieur

Dans les pays à revenu intermédiaire inférieur, le stock d’investissement canadien en 2018 était de 17 milliards $CAD, correspondant à 1,3 % du stock d’investissement canadien à l’étranger total. Bien qu’un taux de croissance important ait été enregistré depuis 2011 (82 %), le stock demeure relativement faible comparativement au groupe de pays à revenu intermédiaire supérieur. Parmi les pays à revenu intermédiaire inférieur, ceux ayant le stock d’investissement canadien le plus élevé en 2018 étaient la Mongolie (6 milliards $CAD), l’Indonésie (3 milliards $CAD), l’Inde (2,3 milliards $CAD) et les Philippines (2,1 milliards $CAD). Ces pays possédaient plus de 80 % de l’investissement direct canadien dirigé vers les pays à revenu intermédiaire inférieur.

Figure 6 – Stock d’IDE entrant en provenance du Canada, 2011-2018

Version texte

| Année | Revenu intermédiare inférieur | Revenu faible |

|---|---|---|

| 2011 | 9.4 | 2.4 |

| 2012 | 8.3 | 2.6 |

| 2013 | 9.9 | 3.5 |

| 2014 | 13 | 2.7 |

| 2015 | 16.2 | 3.2 |

| 2016 | 16.9 | 3.3 |

| 2017 | 16.1 | 3.2 |

| 2018 | 17 | 3.4 |

Au niveau sectoriel (figure 7), on observe que le secteur extractif est celui dans lequel la majorité de l’investissement est allouée. Entre 2011 et 2018, le stock d’investissement dans ce secteur est passé de 7,5 milliards à 11 milliards $CAD. Par ailleurs, la part de l’investissement dirigée vers les industries extractives a considérablement diminué entre 2011 et 2018 (-18 points de pourcentage), au profit des secteurs de la finance et de l’assurance (+10 points de pourcentage) et manufacturier (+5 points de pourcentage). La croissance du stock d’investissement dans le secteur extractif a donc été relativement moins rapide.

Notons également que la part d’investissement dans le secteur extractif est plus élevée que celle pour les pays à revenu intermédiaire supérieur. De plus, l’investissement est moins diversifié. En effet, en 2018, plus de 95 % de l’investissement dans les pays à revenu intermédiaire inférieur était dirigé vers trois secteurs, comparativement à sept secteurs dans les pays à revenu intermédiaire supérieur.

4.3 Investissement canadien dans les pays à revenu faible

Enfin, dans les pays à revenu faible, le stock d’investissement canadien était de 3,4 milliards $CAD en 2018, représentant seulement 0,3 % du stock de l’investissement direct canadien à l’étranger total. De plus, un taux de croissance relativement faible, de 40 %, a été enregistré entre 2011 et 2018, ce qui représente une augmentation du stock de 972 millions $CAD. Les pays ayant le stock d’investissement canadien le plus élevé en 2018 étaient le Burkina Faso (1,8 milliards $CAD), le Sénégal (982 millions $CAD), la Tanzanie (341 millions $CAD) et l’Érythrée (331 millions $CAD). Ces pays recevaient près de la totalité de l’IDCE dirigé vers les pays à revenu faible.

Figure 7 – Distribution de l’IDE sortant canadien dans les pays à revenu intermédiaire inférieur, par industrie

Version texte

Distribution de l'IDE sortant canadien dans les pays à revenu intermédiare inférieur, par industrie, 2011

| Secteur | Pourcentage |

| Secteur extractif | 81 |

| Finance et assurance | 14 |

| Secteur manufacturier | 3 |

| Autres industries | 3 |

Distribution de l'IDE sortant canadien dans les pays à revenu intermédiare inférieur, par industrie, 2018

| Secteur | Pourcentage |

| Secteur extractif | 63 |

| Finance et assurance | 24 |

| Secteur manufacturier | 8 |

| Autres industries | 5 |

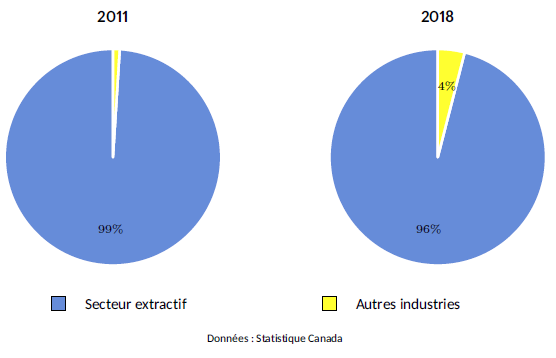

Au niveau sectoriel (figure 8), on observe que, tant en 2011 qu’en 2018, la presque totalité de l’investissement direct canadien était dirigée vers le secteur extractif.

4.4 L’investissement direct canadien à l’étranger selon le niveau de revenu du pays receveur: en résumé

Il ressort que l’investissement direct canadien à l’étranger est davantage dirigé vers les pays à revenu intermédiaire supérieur que vers les pays à revenu intermédiaire inférieur, et à revenu faible. De plus, on observe une diversification sectorielle plus importante de l’investissement dans les pays à revenu intermédiaire supérieur, relativement aux deux autres groupes de pays. Enfin, mentionnons que plus le niveau de revenu du pays receveur est faible, plus la part de l’investissement canadien dirigé vers le secteur extractif prend de l’importance.

Le tableau 2 présente un récapitulatif des pays possédant la part la plus importante du stock d’investissement direct canadien à l’étranger pour chacun des groupes de pays, en 2018.

5. L’investissement direct Canadien : perspectives selon la zone géographique du pays receveur

Dans cette section, nous examinons la distribution du stock d’investissement direct canadien à l’étranger, par zone géographique. On observe sur les figures 9 et 10, l’évolution du stock d’IDCE entre 2013 et 2018, par région. Premièrement, il ressort que le stock d’investissement direct canadien à l’étranger est en grande majorité dirigé vers l’Amérique du nord. En effet, entre 2013 et 2018, la part du stock total d’investissement canadien à l’étranger entrant aux États-Unis est passée de 39 % à 46 %, alors que le Mexique possédait, en 2018, près de 2 % du stock d’IDCE. Ensuite, le Royaume-Uni et le LuxembourgNote de bas de page 5 étaient, en 2018, les deuxième et troisième destinations principales de l’investissement canadien à l’étranger, expliquant l’importance de l’Europe. Enfin, les régions de l’Asie et Océanie, de l’Amérique centrale et du sud, et de l’Afrique, recevaient une part inférieure de l’investissement direct canadien à l’étranger. Ces trois régions, où se trouve la majorité des pays à revenu faible et intermédiaire, sont discutées plus en détails dans les prochaines sections.

Figure 8 – Distribution de l’IDE sortant canadien dans les pays à revenu faible, par industrie

Version texte

Distribution de l'IDE sortant canadien dans les pays à revenu faible par industrie, 2011

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 99 |

| Autres industries | 1 |

Distribution de l'IDE sortant canadien dans les pays à revenu faible par industrie, 2018

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 96 |

| Autres industries | 4 |

5.1 Région Asie et Océanie

En 2018, le stock d’investissement canadien dans la région Asie et Océanie était de 89 milliards $CAD, correspondant à 7 % du stock total d’investissement direct canadien à l’étranger. Entre 2011 et 2018, un taux de croissance de 59 % a été enregistré. Parmi les pays à revenu faible et intermédiaire de la région, ceux possédant le stock d’IDCE le plus élevé étaient, en 2018, la Chine (14 % du stock de la région), la Mongolie (7 %), l’Indonésie (4 %), le Kazakhstan (3 %) et l’Inde (3 %). Cependant, la croissance enregistrée dans la région semble davantage provenir des pays à revenu élevé. En effet, à l’exception de la Chine et de l’Inde, le stock d’investissement canadien dans les pays à revenu faible et intermédiaire en Asie et Océanie, n’a que faiblement augmenté, ou diminué depuis 2013. Une croissance importante, supérieure à 100 %, a par ailleurs été enregistrée en Corée du sud, en Inde, en Chine, à Hong Kong et à Singapour (tableau 3). Mentionnons également que 35 % du stock d’IDCE dans la région Asie/Océanie se trouve en Australie. La croissance enregistrée dans ce pays, entre 2013 et 2018, est de près de 60 %.

Figure 9 – Stock d’IDE entrant en provenance du Canada, 2013-2018

Version texte

Stock IDE, en milliard $CAD

| Année | Amérique du nord | Europe | Asie et Océanie | Amérique centrale et du sud | Afrique |

|---|---|---|---|---|---|

| 2013 | 467.5 | 196.9 | 59.5 | 52.7 | 1.8 |

| 2014 | 510 | 215.5 | 63.9 | 52.4 | 3.3 |

| 2015 | 637.8 | 271.4 | 73 | 57.1 | 4.4 |

| 2016 | 672.8 | 267.7 | 79.7 | 56.5 | 7 |

| 2017 | 685.9 | 288.4 | 83.6 | 55.9 | 7.3 |

| 2018 | 807.7 | 317.8 | 88.9 | 67.2 | 7.2 |

Figure 10 – Stock d’IDE entrant en provenance du Canada, 2011-2018

Version texte

Stock IDE, en milliard $CAD

| Année | Asie et Océanie | Amérique centrale et du sud | Afrique |

|---|---|---|---|

| 2011 | 55.9 | 34 | 4.3 |

| 2012 | 58.5 | 43.2 | 1.4 |

| 2013 | 54.8 | 52.7 | 1.8 |

| 2014 | 59.6 | 52.4 | 3.3 |

| 2015 | 70.8 | 57.1 | 4.4 |

| 2016 | 78.3 | 58.4 | 6.5 |

| 2017 | 84.1 | 67.9 | 7.3 |

| 2018 | 88.7 | 67.2 | 7.2 |

Tableau 2 – Les 5 pays par niveau de revenu détenant la part d’IDCE la plus élevée en 2018

Revenu faible

Pays | Part du stock total d’IDCE |

|---|---|

Burkina Faso | 0,14 % |

Sénégal | 0,08 % |

Tanzanie | 0,03 % |

Érythrée | 0,03 % |

Éthiopie | 0,01 % |

Revenu intermédiaire inférieur

Pays | Part du stock total d’IDCE |

|---|---|

Mongolie | 0,47 % |

Indonésie | 0,25 % |

Inde | 0,18 % |

Philippines | 0,16 % |

Kirghizistan | 0,10 % |

Revenu intermédiaire supérieur

Pays | Part du stock total d’IDCE |

|---|---|

Mexique | 1,75 % |

Pérou | 1,11 % |

Brésil | 1,10 % |

Chine | 0,99 % |

Colombie | 0,35 % |

Revenu élevé

Pays | Part du stock total d’IDCE |

|---|---|

États-Unis | 46,16 % |

Royaume-Uni | 8,48 % |

Luxembourg | 6,99 % |

Barbade | 5,03 % |

Bermudes | 3,65 % |

Données : Statistiques Canada

Parmi les 10 pays recevant la part de l’IDCE la plus élevée dans la région Asie et Océanie en 2018 (tableau 3), l’Australie, Hong Kong, le Japon, Singapour et la Corée du sud possédaient 4,8 % du stock de l’investissement canadien dirigé vers les pays à revenu élevé. Cette part faible s’explique notamment par le fait que la majorité de l’investissement canadien dans les pays à revenu élevé est dirigée vers les États-Unis et l’Europe. La Chine et le Kazakhstan, quant à eux, possédaient 19 % du stock d’IDCE dirigé vers les pays à revenu intermédiaire supérieur alors que la Mongolie, l’Indonésie et l’Inde possédaient 68 % de l’investissement canadien dirigé vers les pays à revenu intermédiaire inférieur. Ainsi, la majorité du stock d’IDCE dirigé vers les pays à revenu intermédiaire inférieur se trouve dans la région de l’Asie et Océanie.

Tableau 3 – Les 10 pays recevant la part de l’investissement canadien à l’étranger la plus élevée dans la région Asie et Océanie, en 2018

Pays | Niveau de revenu | Stock d’IDCE, en milliard $CAD | Part du stock de la région | Taux de croissance du stock, 2013-2018 |

|---|---|---|---|---|

Australie | Élevé | 31,2 | 35,1 % | 59,2 % |

Chine | Inter. sup. | 12,7 | 14,3 % | 110,5 % |

Hong Kong | Élevé | 9,1 | 10,2 % | 105,6 % |

Japon | Élevé | 7,6 | 8,5 % | 23,5 % |

Mongolie | Inter. inf. | 6,1 | 6,9 % | -8,0 % |

Singapour | Élevé | 5,6 | 6,3 % | 102,3 % |

Indonésie | Inter. inf. | 3,3 | 3,7 % | -13,3 % |

Kazakhstan | Inter. sup. | 2,7 | 3,0 % | 7,1 % |

Corée du sud | Élevé | 2,3 | 2,6 % | 340,8 % |

Inde | Inter. inf. | 2,3 | 2,6 % | 123,9 % |

Données : Statistiques Canada

Au niveau sectoriel et tel qu’illustré sur la figure 11, on observe d’abord une légère diminution de l’investissement canadien dans le secteur extractif entre 2012Note de bas de page 6 et 2018. En effet, en 2012, 27 % du stock d’IDCE se trouvait dans le secteur extractif, comparativement à 24 % en 2018. Les stocks d’investissement canadien dans les secteurs manufacturier et de la gestion d’entreprises ont aussi perdu de l’importance entre 2012 et 2018. Par ailleurs, les secteurs de la finance et de l’assurance ainsi que de l’immobilier ont réussi à attirer une part importante de l’investissement canadien, enregistrant des hausses respectives de 6 et 9 points de pourcentage. Mentionnons enfin qu’en 2018, la catégorie « Autres industries » regroupait huit secteurs incluant, en ordre d’importance : les technologies de l’information et de la communication (TIC), l’information et la culture, les services professionnels, scientifiques et techniques, l’hébergement et les services de restaurant, le commerce de détail, la construction et le secteur de l’agriculture, foresterie, chasse et pêche.

5.2 Région Amérique centrale et du sud

En 2018, le stock d’investissement canadien dans la région de l’Amérique centrale et du sud était de 67 milliards $CAD, correspondant à 5 % du stock total d’investissement direct canadien à l’étranger. Entre 2011 et 2018, un taux de croissance de 98 % a été enregistré. En 2018, plus de 90 % du stock d’investissement canadien dans la région Amérique centrale et du sud était concentré dans 5 pays, soit le Chili (32 % du stock de la région), le Pérou (21 %), le Brésil (21 %), le Panama (10 %) et la Colombie (7 %), tous étant des pays à revenu intermédiaire supérieur ou à revenu élevé (tableau 4). De plus, les données suggèrent que la croissance du stock d’IDCE dans la région Amérique centrale et du sud est en grande partie attribuable à la hausse de l’investissement au Chili et au Pérou. En particulier, entre 2016 et 2017, le stock d’IDCE au Chili a augmenté de près de 900 millions $CAD.

Figure 11 – Distribution de l’IDE sortant canadien dans la région Asie et Océanie, par industrie

Version texte

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 27 |

| Finance et assurance | 19 |

| Secteur manufacturier | 14 |

| Gestion d'entreprises | 13 |

| Service immobiliers | 10 |

| Autres industries | 9 |

| Commerce de gros et de détail | 5 |

| Agriculture et foresterie | 4 |

Distribution de l'IDE sortant canadien dans la région Asie et Océanie par industrie, 2018

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 24 |

| Finance et assurance | 25 |

| Secteur manufacturier | 9 |

| Gestion d'entreprises | 6 |

| Service immobiliers | 19 |

| Autres industries | 9 |

| Commerce de gros et de détail | 6 |

| Transpot et entreposage | 2 |

Au niveau sectoriel (figure 12), on observe que l’importance des industries principales qui attirent l’investissement canadien, soient les secteurs extractifs et de la finance et l’assurance, est demeurée stable entre 2011 et 2018. Par ailleurs, la part de l’investissement canadien dans le secteur manu- facturier a connu une baisse importante, passant de 16 % en 2011 à 6,3 % en 2018, au profit du commerce de gros et de détail, dont la part dans le stock d’IDCE est passée de 4,6 % à 8,8 %. Somme toute, il ressort que 65 % de l’investissement direct canadien dans la région de l’Amérique centrale et du sud est demeuré concentré dans les secteurs extractifs, et de la finance et l’assurance, entre 2011 et 2018.

5.3 Région de l’Afrique

En 2018, le stock d’investissement direct canadien dans la région de l’Afrique était de 7 milliards $CAD, soit environ 60 milliards de moins que dans la région de l’Amérique centrale et du sud. Cela représentait seulement 0,56 % du stock total d’investissement direct canadien à l’étranger. Entre 2011 et 2018, un taux de croissance de l’investissement canadien de 66 % a été enregistré. Parmi les pays recevant une part importante de l’investissement canadien en Afrique, on retrouvait en 2018 Maurice (35 % du stock de la région), le Burkina Faso (25 %), l’Afrique du sud (23 %) et le Sénégal (14 %).

Parmi les 10 pays recevant la part de l’IDCE la plus élevée dans la région Afrique en 2018 (tableau 5), Maurice, l’Afrique du sud et la Namibie possédaient 6 % du stock d’IDCE dirigé vers les pays à revenu intermédiaire supérieur. La Côte d’Ivoire, le Nigéria et le Botswana, quant à eux, possédaient 8 % de l’investissement canadien dans les pays à revenu intermédiaire inférieur. Enfin, le Burkina Faso, le Sénégal, la Tanzanie et l’Érythrée possédaient près de la totalité du stock d’IDCE dirigé vers les pays à revenu faible.

Tableau 4 – Les 10 pays recevant la part de l’investissement canadien à l’étranger la plus élevée dans la région Amérique centrale et du sud, en 2018

Pays | Niveau de revenue | Stock d’IDCE, en milliard $CAD | Part du stock de la région | Taux de croissance du stock 2013-2018 |

|---|---|---|---|---|

Chili | Élevé | 21,5 | 32,0 % | 18,0 % |

Pérou | Inter. sup. | 14,2 | 21,2 % | 61,7 % |

Brésil | Inter sup. | 14,1 | 21,0 % | -13,9 % |

Panama | Élevé | 6,7 | 10,0 % | 6 676,8 % |

Colombie | Inter. sup. | 4,5 | 6,6 % | 22,2 % |

Équateur | Inter. sup. | 2,0 | 3,0 % | 2 283,5 % |

Uruguay | Élevé | 1,0 | 1,5 % | 4,9 % |

Argentine | Élevé | 0,9 | 1,3 % | -65,7 % |

Salvador | Inter. inf. | 0,6 | 0,9 % | 39,6 % |

Honduras | Inter. inf. | 0,5 | 0,7 % | 116,6 % |

Données : Statistiques Canada

Au niveau sectoriel (figure 13), tant en 2011 qu’en 2018, l’investissement direct canadien dirigé vers l’Afrique est peu diversifié. En effet, plus de la moitié du stock d’IDCE s’est maintenue dans le secteur extractif. La part de l’investissement dirigée vers le secteur de la finance et de l’assurance a, quant à elle, augmenté de 10 points de pourcentage. Enfin, l’investissement canadien dans le secteur de la gestion d’entreprise occupait une part moins importante en 2018 qu’en 2011.

5.4 L’investissement direct canadien à l’étranger selon la zone géographique du pays receveur : en résumé

Lorsqu’abordé selon une perspective régionale, l’investissement direct canadien à l’étranger suit une tendance similaire à celle observée par niveau de revenu du pays receveur : les pays/régions à revenu plus élevé reçoivent davantage d’investissement du Canada. L’exemple de la région de l’Afrique, qui reçoit une part de l’investissement direct canadien nettement inférieure aux autres régions, illustre ce constat. De même, au niveau sectoriel, l’investissement canadien en Afrique est peu diversifié, et la majorité du stock se retrouve dans le secteur extractif. Ainsi, encore une fois, les données montrent que plus le revenu du pays receveur est faible, plus l’investissement tend à être dirigé vers le secteur extractif.

Figure 12 - Distribution de l’IDE sortant canadien dans la région Amérique centrale et du sud, par industrie

Version texte

Distribution de l'IDE sortant canadien dans la région Amérique centrale et du sud par industrie, 2011

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 43 |

| Finance et assurance | 22 |

| Secteur manufacturier | 16 |

| Commerce de gros et de détail | 5 |

| Service immobiliers | 5 |

| Services publics | 4 |

| Gestion d'entreprises | 4 |

| Autres industries | 3 |

Distribution de l'IDE sortant canadien dans la région Amérique centrale et du sud par industrie, 2018

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 44 |

| Finance et assurance | 24 |

| Secteur manufacturier | 6 |

| Commerce de gros et de détail | 9 |

| Service immobiliers | 2 |

| Services publics | 5 |

| Gestion d'entreprises | 4 |

| Autres industries | 5 |

Figure 13 - Distribution de l’IDE sortant canadien dans la région Afrique, par industrie

Version texte

Distribution de l'IDE sortant canadien dand la région Afrique, par industrie, 2011

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 55 |

| Finance et assurance | 23 |

| Gestion d'entreprise | 15 |

| Autres industries | 7 |

Distribution de l'IDE sortant canadien dand la région Afrique, par industrie, 2018

| Secteur | Pourcentage |

|---|---|

| Secteur extractif | 52 |

| Finance et assurance | 33 |

| Gestion d'entreprise | 10 |

| Autres industries | 5 |

Tableau 5 – Les 10 pays recevant la part de l’investissement canadien à l’étranger la plus élevée dans la région Afrique, en 2018

Pays | Niveau de revenu | Stock d’IDCE, en milliard $CAD | Part du stock de la région | Taux de croissance du stock, 2013-2018 |

|---|---|---|---|---|

Maurice | Inter. sup. | 2,6 | 35,5 % | 12 047,6 % |

Burkina Faso | Faible | 1,8 | 25,3 % | 43,5 % |

Afrique du sud | Inter. sup. | 1,6 | 22,6 % | -31,1 % |

Sénégal | Faible | 1,0 | 13,7 % | N/A |

Côte d’Ivoire | Inter. inf. | 0,7 | 9,0 % | 77,6 % |

Nigéria | Inter. inf. | 0,5 | 7,0 % | 255,3 % |

Namibie | Inter. sup. | 0,5 | 6,7 % | 1 812,0 % |

Tanzanie | Faible | 0,3 | 4,7 % | -63,4 % |

Érythrée | Faible | 0,3 | 4,6 % | 3,1 % |

Botswana | Inter. inf. | 0,2 | 3,4 % | 24 300,0 % |

Données: Statistiques Canada

6. Comparaison de l’investissement direct étranger sortant des pays du G7

Dans cette section, nous comparons l’évolution du stock d’investissement direct étranger sortant des pays du G7, afin d’évaluer la position du Canada par rapport aux autres pays. Nous examinons l’investissement direct étranger dirigé vers l’Asie, vers l’Amérique centrale et du sud, et vers l’Afrique de la France, l’Allemagne, les États-Unis, le Japon, l’Italie, le Royaume-Uni et le Canada.

6.1 Investissement direct étranger sortant des pays du G7 en Asie

Parmi les pays du G7, les États-Unis est le pays investissant le plus en Asie, avec un stock d’investissement total, en 2017, de près de 700 milliards $US (figure 14). Plus de 71 % de ce stock était dirigé vers Singapour, alors que 19 % allait au Japon, et 16 % en Chine. Ensuite, le Japon est le second investisseur en importance dans la région de l’Asie. Sur les 426 milliards $US investis par le Japon en Asie, en 2017, 27 % allait en Chine. Enfin, on observe que le Canada est le pays du G7 ayant le moins investi en Asie au cours de la période 2011-17. Rappelons que la Chine, Hong Kong et le Japon sont les pays de l’Asie recevant le plus d’investissement canadien à l’étranger (c.f. tableau 3).

La figure 15 illustre, pour chacun des pays du G7, la part de leur stock d’investissement direct à l’étranger total dirigé vers l’Asie. On observe que le Japon est au premier rang. En effet, la part du stock total d’investissement direct à l’étranger du Japon, dirigée vers l’Asie, a oscillé entre 27 et 30 % pour la période 2011-17. La part du stock total d’IDE en Asie des autres pays demeure assez faible, en général en dessous des 10 %. De plus, le Canada se maintient au dernier rang, malgré une légère hausse enregistrée depuis 2011. En effet, la part du stock d’IDCE dirigée vers l’Asie est passée de 2,3 % en 2011 à 4,2 % en 2017.

Figure 14 – Stock d’IDE sortant des pays du G7 dirigé vers l’Asie, 2011-2017

Version texte

Stock IDE, en milliards $US

| Année | Canada | France | Allemagne | Italie | États-Unis | Japon | Royaume-Uni |

|---|---|---|---|---|---|---|---|

| 2011 | 15.5 | 66.8 | 38.2 | 356.9 | 262.5 | 151.6 | |

| 2012 | 16.2 | 68 | 57.4 | 407.7 | 293.2 | 155.6 | |

| 2013 | 27.1 | 72.8 | 144.9 | 50.6 | 454.6 | 315.8 | 191.8 |

| 2014 | 26.9 | 84.1 | 153.6 | 47.3 | 568.9 | 345.2 | 182.7 |

| 2015 | 27.9 | 85.2 | 47.9 | 608.2 | 360 | 187.7 | |

| 2016 | 32.3 | 78.2 | 158.3 | 54 | 616.4 | 369.5 | 170.6 |

| 2017 | 37.1 | 71.9 | 181.1 | 64.7 | 668.7 | 426.5 | 197.3 |

Figure 15 – Part du stock total d’IDE sortant des pays du G7 dirigé vers l’Asie, 2011-2017

Version texte

Part du stock, en %

| Année | Canada | France | Allemagne | Italie | États-Unis | Japon | Royaume-Uni |

|---|---|---|---|---|---|---|---|

| 2011 | 2.3 | 5.4 | 7.3 | 8.8 | 27.3 | 8.8 | |

| 2012 | 2.3 | 5.3 | 10.7 | 9.2 | 28.3 | 9.2 | |

| 2013 | 3.7 | 5.5 | 9.6 | 9.4 | 9.9 | 28.2 | 10.7 |

| 2014 | 3.7 | 6.5 | 11 | 9.6 | 11.1 | 30 | 10.9 |

| 2015 | 3.7 | 6.7 | 10.2 | 11.4 | 29.3 | 11.7 | |

| 2016 | 4 | 6.1 | 11.7 | 11.5 | 11 | 28.1 | 10.9 |

| 2017 | 4.2 | 5 | 11.3 | 11.6 | 11.1 | 28.5 | 11.1 |

Figure 16 – Stock d’IDE sortant des pays du G7 dirigé vers l’Amérique centrale et du sud, 2011-2017

Version texte

Stock IDE, en milliard $US

| Année | Canada | France | Allemagne | Italie | États-Unis | Japon | Royaume-Unis |

|---|---|---|---|---|---|---|---|

| 2011 | 42.7 | 42 | 30.9 | 14.1 | 247.8 | 36.9 | 28.6 |

| 2012 | 53.6 | 42.6 | 32.8 | 16.7 | 262.3 | 39.2 | 32 |

| 2013 | 61.8 | 41.4 | 26.2 | 17.6 | 238 | 37.7 | 19.2 |

| 2014 | 57 | 44 | 39.3 | 16.7 | 250.3 | 36.5 | 42.6 |

| 2015 | 53.4 | 33.6 | 34.1 | 15.6 | 242 | 32.1 | 36.8 |

| 2016 | 53.1 | 39.6 | 35.2 | 19.8 | 247.4 | 33.3 | 29.5 |

| 2017 | 56.4 | 43.5 | 36.4 | 32.9 | 255.7 | 32 | 26.8 |

6.2 Investissement direct étranger sortant des pays du G7 en Amérique centrale et du sud

Les figures 16 et 17 illustrent l’évolution de l’IDE sortant dirigé vers l’Amérique centrale et du sud pour tous les pays du G7 (figure 16) et excluant les États-Unis (figure 17). On observe sur la figure 16 que le stock d’investissement direct à l’étranger des États-Unis dirigé vers l’Amérique centrale et du sud est nettement supérieur au stock des autres pays du G7. En effet, en 2017, le stock d’IDE des États-Unis en l’Amérique centrale et du sud était de 256 milliards $US, alors que le stock du Canada, qui se situe au deuxième rang, était de 56 milliards $US. En 2017, plus du quart du stock d’IDE des États-Unis en Amérique centrale et du sud se trouvait au Brésil, et 10 % se trouvait au Chili. De plus, rappelons que le Chili, le Pérou et le Brésil sont les pays de la région Amérique centrale et du sud recevant le plus d’investissement canadien (c.f. tableau 4). Enfin, il ressort de la figure 17 que l’Italie, qui occupait le dernier rang entre 2011 et 2016, a dépassé le Royaume-Uni et le Japon en 2017. Ce bond reflète une hausse du stock de l’IDE de l’Italie dirigé vers le Chili de plus de 10 milliards $US en 2017.

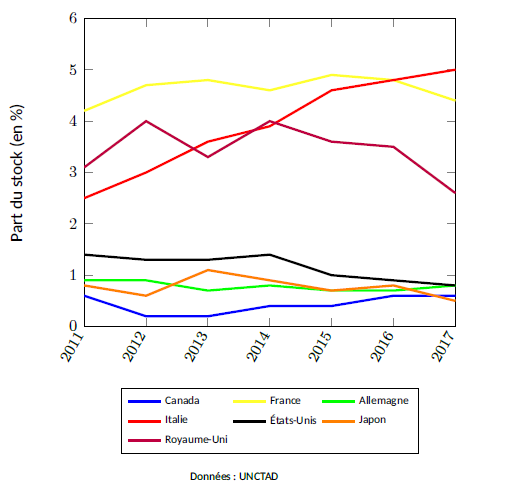

La figure 18 indique que le Canada est le pays dont la part du stock total d’IDE dirigé vers la région de l’Amérique centrale et du sud est la plus importante, et ce pour toute la période allant de 2011 à 2017. Malgré tout, cette part reste plutôt faible, avec un sommet atteignant 8,4 % en 2013. De plus, depuis ce sommet, la part du stock de l’IDCE en Amérique centrale et du sud est en décroissance. Il ressort par ailleurs que la part du stock d’investissement direct dirigée vers l’Amérique centrale et du sud pour l’ensemble des pays du G7, à l’exception de l’Italie, est aussi à la baisse.

Figure 17 – Stock d’IDE sortant des pays du G7 dirigé vers l’Amérique centrale et du sud, 2011-2017

Version texte

Stock IDE, en milliard $US

| Année | Canada | France | Allemagne | Italie | Japon | Royaume-Unis |

|---|---|---|---|---|---|---|

| 2011 | 42.7 | 42 | 30.9 | 14.1 | 36.9 | 28.6 |

| 2012 | 53.6 | 42.6 | 32.8 | 16.7 | 39.2 | 32 |

| 2013 | 61.8 | 41.4 | 26.2 | 17.6 | 37.7 | 19.2 |

| 2014 | 57 | 44 | 39.3 | 16.7 | 36.5 | 42.6 |

| 2015 | 53.4 | 33.6 | 34.1 | 15.6 | 32.1 | 36.8 |

| 2016 | 53.1 | 39.6 | 35.2 | 19.8 | 33.3 | 29.5 |

| 2017 | 56.4 | 43.5 | 36.4 | 32.9 | 32 | 26.8 |

Figure 18 – Part du stock total d’IDE sortant des pays du G7 dirigé vers l’Amérique centrale et du sud, 2011-2017

Version texte

Part du stock, en %

| Année | Canada | France | Allemagne | Italie | États-Unis | Japon | Royaume-Unis |

|---|---|---|---|---|---|---|---|

| 2011 | 6.5 | 3.4 | 2.8 | 2.7 | 6.1 | 3.8 | 1.7 |

| 2012 | 7.6 | 3.3 | 2.8 | 3.1 | 5.9 | 3.8 | 1.9 |

| 2013 | 8.5 | 3.1 | 1.7 | 3.3 | 5.2 | 3.4 | 1.1 |

| 2014 | 7.8 | 3.4 | 2.8 | 3.4 | 4.9 | 3.2 | 2.5 |

| 2015 | 7.1 | 2.6 | 2.5 | 3.3 | 4.6 | 2.6 | 2.3 |

| 2016 | 6.6 | 3.1 | 2.6 | 4.2 | 4.4 | 2.5 | 1.9 |

| 2017 | 6.3 | 3 | 2.3 | 5.9 | 4.3 | 2.1 | 1.5 |

Figure 19 – Stock d’IDE sortant des pays du G7 dirigé vers l’Afrique, 2011-2017

Version texte

Stock IDE, en milliard $US

| Année | Canada | France | Allemagne | Italie | États-Unis | Japon | Royaume-Unis |

|---|---|---|---|---|---|---|---|

| 2011 | 4.3 | 51.8 | 9.7 | 13.2 | 57 | 8.1 | 54.2 |

| 2012 | 1.5 | 60.3 | 10.4 | 15.8 | 55.8 | 6.9 | 66.9 |

| 2013 | 1.7 | 63.5 | 11.1 | 19.4 | 60.9 | 12.1 | 60 |

| 2014 | 2.9 | 60 | 10.7 | 19 | 69 | 9.9 | 66.7 |

| 2015 | 3.2 | 62.1 | 8.9 | 21.5 | 52 | 8.9 | 57.6 |

| 2016 | 5.2 | 61.1 | 10 | 22.7 | 51.7 | 10 | 54.2 |

| 2017 | 5.8 | 64.2 | 12.4 | 28.1 | 50 | 7.8 | 46.2 |

6.3 L’investissement direct étranger sortant des pays du G7 en Afrique

On observe sur la figure 19 que la France, le Royaume-Uni et les États-Unis sont les pays investissant le plus en Afrique. En 2017, la France était l’investisseur principal, avec un stock total d’investissement direct en Afrique de 64 milliards $US. Les États-Unis et le Royaume-Uni, dont le stock d’investissement en Afrique est en décroissance depuis 2014, avaient en 2017 un stock d’investissement en Afrique de 50 milliards $US et 46 milliards $US respectivement. Tout comme dans la région de l’Asie, le Canada est au dernier rang. En 2017, son stock d’IDCE en Afrique était de seulement 5,8 milliards $US. Malgré tout, après une baisse en 2012, le stock d’investissement direct du Canada en Afrique est en légère augmentation depuis.

Enfin, on observe sur la figure 20 que l’Italie, la France et le Royaume-Uni sont les pays du G7 investissant une plus grande part de leur investissement direct à l’étranger total dans la région de l’Afrique. De plus, alors qu’au cours des dernières années, cette part a été en décroissance en France et au Royaume-Uni, elle a plutôt été en hausse en Italie. Le Canada est demeuré au dernier rang entre 2011 et 2016, et a dépassé le Japon en 2017. Quoiqu’il en soit, le part de l’investissement direct à l’étranger total des pays du G7, dirigée vers la région de l’Afrique, demeure relativement faible. En effet, le sommet a été atteint par l’Italie en 2017, alors que la part de son IDE total dirigée vers l’Afrique n’était que de 5 %. Ainsi, il semble que l’Afrique demeure une destination peu prisée pour l’investissement de l’ensemble des pays du G7.

Figure 20 – Part du stock total d’IDE sortant des pays du G7 dirigé vers l’Afrique, 2011-2017

Version texte

Part du stock, en %

| Année | Canada | France | Allemagne | Italie | États-Unis | Japon | Royaume-Unis |

|---|---|---|---|---|---|---|---|

| 2011 | 0.6 | 4.2 | 0.9 | 2.5 | 1.4 | 0.8 | 3.1 |

| 2012 | 0.2 | 4.7 | 0.9 | 3 | 1.3 | 0.6 | 4 |

| 2013 | 0.2 | 4.8 | 0.7 | 3.6 | 1.3 | 1.1 | 3.3 |

| 2014 | 0.4 | 4.6 | 0.8 | 3.9 | 1.4 | 0.9 | 4 |

| 2015 | 0.4 | 4.9 | 0.7 | 4.6 | 1 | 0.7 | 3.6 |

| 2016 | 0.6 | 4.8 | 0.7 | 4.8 | 0.9 | 0.8 | 3.5 |

| 2017 | 0.6 | 4.4 | 0.8 | 5 | 0.8 | 0.5 | 2.6 |

7. Conclusion

Augmenter l’investissement direct étranger dans les pays en développement est partie intégrante de l’agenda international pour l’atteinte des Objectifs de développement durable. Tout comme la majorité des pays donateurs, le Canada tente de mettre en place des moyens pour combiner l’aide au développement officielle à d’autres types de financement, incluant l’investissement privé. Dans ce rapport, nous réalisons une analyse descriptive de l’investissement direct étranger dans les pays en développement. Nous examinons d’abord la distribution de l’investissement mondial, selon le niveau de revenu du pays receveur. Puis, nous détaillons la distribution de l’investissement direct du Canada à l’étranger, (1) par niveau de revenu du pays receveur et (2) par zone géographique du pays receveur. Enfin, nous comparons l’évolution de l’investissement direct étranger sortant des pays du G7 en Asie, en Amérique centrale et du sud, et en Afrique.

Il ressort que le niveau d’investissement canadien dans les pays en développement est relativement faible. En effet, en 2018, moins de 10 % du stock d’investissement canadien à l’étranger se trouvait dans les pays à revenu faible ou intermédiaire. De plus, seulement 0,56 % du stock d’IDCE était dirigé vers l’Afrique. Au niveau sectoriel, on observe que le niveau de diversification de l’investissement diminue avec le revenu. En effet, dans les pays à revenu faible, 96 % du stock d’investissement canadien se trouvait dans le secteur extractif. Enfin, comparativement aux autres pays du G7, le Canada investi une part importante de son investissement direct à l’étranger total dans la région de l’Amérique centrale et du sud, mais une part relativement faible en Asie et en Afrique.

Ainsi, afin de contribuer aux Objectif de développement durable via une hausse de son investissement privé dans les pays en développement, le Canada devra développer une stratégie pour améliorer sa présence dans les régions les moins développés. De plus, il devra trouver des moyens de promouvoir l’investissement dans des secteurs autres qu’extractif, susceptibles de générer des bénéfices et des externalités positives pour les populations locales.

Références

Caseilla, B. et L. Formenti. (2018). FDI in the digital economy : A shift to asset-light international footprints. Transnational Corporations, 25(1), 101-130.

Farla, K., de Crombrugghe, D. et B. Verspagen. (2016). Institutions, foreign direct investment, and domestic investment : Crowding out or crowding in ? World Development, 88, 1-9.

Hirshhorn, R. (2015). Review of the literature on foreign direct investment.

de Mell0, L. R. Jr. (1997). Foreign direct investment in developing countries and growth : A selective survey. The Journal of Development Studies, 34(1), 1-34.

Nations Unies. (2019). Objectifs de développement durable. Page consultée de https://www.un. org/sustainabledevelopment/fr/globalpartnerships/

OECD. (2018b). FDI stocks. Page consultée de https://data.oecd.org/fdi/fdi-stocks.htm# indicator-chart

OECD. (2018a). OECD DAC blended finance principles for unlocking commercial finance for the Sus- tainable development goals.

Document consulté de http://www.oecd.org/dac/financing-sustainable-development/ development-finance-topics/OECD-Blended-Finance-Principles.pdf

Pineli, A., Narula, R. et R. Belderbos. (2019). FDI, multinationals and structural change in developing countries. UNU-Merit, Working paper series, 2019-004.

Rostami, H., Kalbfleisch, R. et Q. Xu. (2016). The role of FDI in fostering development.

Statistiques Canada. (2018). Foreign direct investment. Page consultée de https://www150.statcan. gc.ca/n1/pub/13-607-x/2016001/48-eng.htm

UNCTAD. (2017). Methodological note. World investment report 2017. Page consultée de https://unctad.org/en/PublicationChapters/wir2017chMethodNote_en.pdf

UNCTAD. (2018). World investment report 2018. ISBN 978-92-1-112926-7.

UNCTAD. (2019). Unctadstat. Page consultée de https://unctadstat.unctad.org/wds/TableViewer/ tableView.aspx?ReportId=96740

- Date de modification: