Audit des dépenses de la section canadienne de la commission mixte internationale

Affaires mondiales Canada

Bureau du dirigeant principal de la vérification

Novembre 2016

Table des matières

Sommaire

Conformément au plan d’audit axé sur les risques (PAAR) 2016-2019 approuvé d’Affaires mondiales Canada (AMC), le Bureau du dirigeant principal de la vérification a réalisé un audit des dépenses de la Section canadienne (SC) de la Commission mixte internationale (CMI).

L’objectif de l’audit était de fournir une assurance raisonnable que les contrôles de base de la gestion financière de la SC de la CMI sont adéquats et permettent de respecter les principales exigences des lois, des règlements ainsi des politiques du Secrétariat du Conseil du Trésor (SCT) et de la SC qui s’appliquent.

La CMI est un organisme binational qui s’emploie à prévenir et à résoudre les différends entre le Canada et les États-Unis au sujet des eaux douces limitrophes. Elle a été créée par le Traité des eaux limitrophes, qui a été conclu entre les États-Unis d’Amérique et la Grande-Bretagne, au nom du Canada, en 1909. Ce traité énonce des principes généraux pour prévenir et résoudre les différends au sujet de l’utilisation des eaux limitrophes que se partagent le Canada et les États-Unis, et le règlement d’autres différends transfrontaliersNote de bas de page 1. La CMI compte six commissaires, dont trois sont nommés par chaque gouvernement, qui sont appuyés par du personnel travaillant à la SC, à Ottawa, et à la Section américaine, à Washington, ainsi que par les employés du Bureau régional des Grands Lacs (BRGL), situé à Windsor, qui accomplissent les activités de la Commission en vertu de l’Accord relatif à la qualité de l’eau dans les Grands Lacs. Les États-Unis et le Canada financent directement la CMI par l’entremise de leurs sections respectives. En ce qui concerne le Canada, la CMI relève du portefeuille du ministre des Affaires étrangères. La SC gère ses activités d’une façon indépendante du AMC, et doit se soumettre et respecter les règles et les obligations qui s’appliquent aux organisations fédérales inscrites dans l’annexe IV de la Loi sur la gestion des finances publiques (LGFP).

Pourquoi est-ce important?

Les Canadiens s’attendent à ce que le gouvernement soit bien géré et qu’il soit tenu responsable de la protection des biens publics ainsi que de la gérance et de l’utilisation efficace, efficiente et économique des fonds publics. Ils s’attendent également à des rapports fiables et transparents qui montrent comment le gouvernement dépense les fonds publics en vue d’obtenir des résultats qui profitent aux CanadiensNote de bas de page 2. Dans ce contexte, les organismes, les agences et les ministères gouvernementaux doivent utiliser de façon efficace et efficiente les ressources publiques. La SC n’est pas un organisme gouvernemental, mais fait partie d’un organisme binational financé par le gouvernement du Canada; ainsi, ses activités devraient s’appuyer sur les principes d’optimisation des ressources, de responsabilisation, de transparence et de gestion des risques et elle doit se doter d’un système de contrôles et de procédures internes qui permettent d’assurer une saine gérance de ses ressources.

Qu’avons-nous examiné?

L’équipe d’audit a examiné la gouvernance et le cadre des politiques, ainsi que les contrôles internes relatifs à la gestion financière qui sont en place à la SC (pour obtenir de plus amples renseignements sur l’audit, consulter l’annexe A). Elle a également examiné les opérations financières, les documents et les processus liés à certaines catégories de dépenses sélectionnéesNote de bas de page 3, qui ont été engagées au cours des exercices financiers 2014-2015 et 2015-2016.

- Achat de biens et services.

- Dépenses de voyages, d’accueil, de conférences et d’événements.

- Salaires versés aux employés occasionnels et pour les heures supplémentaires.

Qu’avons-nous constaté?

L’équipe de l’audit conclut que, dans l’ensemble, la SC a instauré des pratiques pour appuyer une saine gestion financière et que les contrôles de base de la gestion financière appliqués aux opérations vérifiées ont permis à la SC de respecter les principales exigences des politiques, des directives et des lois examinées dans le cadre de l’audit. Le niveau de risque associé aux exceptions relevées dans les transactions vérifiées est acceptable. Des possibilités d’amélioration ont été notées à partir du nombre limité de cas où la conformité devait être améliorée. Ces possibilités portent notamment sur un meilleur respect des exigences des politiques relatives à la passation de marchés, les voyages et l’accueil, ainsi que le fait de s’assurer que les documents justificatifs appropriés sont conservés dans les dossiers ou traçables de manière électronique pour appuyer l’administration des marchés ainsi que les approbations préalables et le traitement des demandes de remboursement des frais de voyages et d’accueil. Le rapport contient des recommandations sur les points pouvant être améliorés.

Énoncé de conformité

Selon mon jugement professionnel en tant que dirigeant principal de la vérification, le présent audit a été réalisé conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes et aux Normes d’audit interne du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et de la conclusion formulées dans le présent rapport et pour fournir une assurance au niveau de l’audit. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles ne s’appliquent qu’à l’entité examinée ainsi qu’à la portée de l’audit et à la période visée.

________________________________

Brahim Achtoutal

Dirigeant principal de la vérification

1. Contexte

Conformément au Plan d’audit axé sur les risques 2016 2019 (PAAR) d’Affaires mondiales Canada (AMC), le Bureau du dirigeant principal de la vérification a réalisé un audit des dépenses de la Section canadienne (SC) de la Commission mixte internationale (CMI). L’audit a été ajouté au PAAR à la demande de la haute direction d’AMC et après la consultation de la SC de la CMI.

La CMI est un organisme binational qui s’emploie à prévenir et à résoudre les différends entre le Canada et les États-Unis au sujet des eaux douces limitrophes. Les deux pays collaborent à la gestion judicieuse de ces eaux en vue de les protéger au profit des générations d’aujourd’hui et de demain. La CMI est investie de deux responsabilités principales : régir et approuver les projets qui ont des répercussions sur les niveaux et les débits des eaux transfrontalières, ainsi qu’enquêter sur les enjeux transfrontaliers en vue de formuler des recommandations aux gouvernements.

La CMI est composée de six commissaires : trois Américains nommés par le président des États-Unis et trois Canadiens nommés par le gouverneur en conseil. Un secrétaire nommé dirige chaque section. La CMI est appuyée par du personnel travaillant à la SC, à Ottawa, et à la Section américaine, à Washington, ainsi que par les employés du Bureau régional des Grands Lacs (BRGL), situé à Windsor. Le BRGL compte 14 employés canadiens et américains qui mènent les activités de la Commission en vertu de l’Accord relatif à la qualité de l’eau dans les Grands Lacs. Le directeur du BRGL est nommé pour quatre ans suivant un système de rotation entre les employés américains et canadiens. Le BRGL est actuellement dirigé par un directeur américain et ceci jusqu’en 2018.

Un ensemble de principes directeursNote de bas de page 4 et de règles de procédureNote de bas de page 5qui favorise un environnement d’intégrité et de diligence raisonnable régit la CMI. Les principes directeurs jettent les bases pour assurer le respect des règles d’éthique les plus strictes dans toutes les activités de la Commission. Les règles de procédure précisent les principaux rôles et responsabilités du secrétaire au sein de l’organisme, lesquels comprennent la production de rapports sur les questions relatives aux finances, à l’emploi et aux marchés à l’intention des trois commissaires.

La CMI est directement financée par les gouvernements des États-Unis et du Canada par l’entremise de leurs sections respectives. Le Canada et les États-Unis financent à parts égales le BRGL. Les dépenses de la CMI correspondent à l’année financière des États-Unis, qui va du 1er octobre au 30 septembre, et celle du Canada, qui s’étend du 1er avril et le 31 mars; les dépenses sont en dollars américains et canadiens, et ne sont pas rajustées pour tenir compte du taux de change.

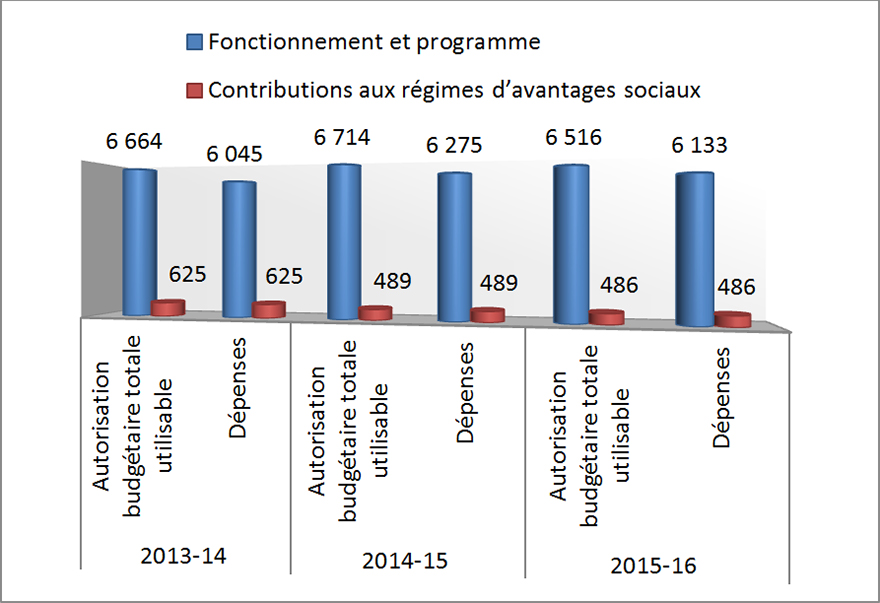

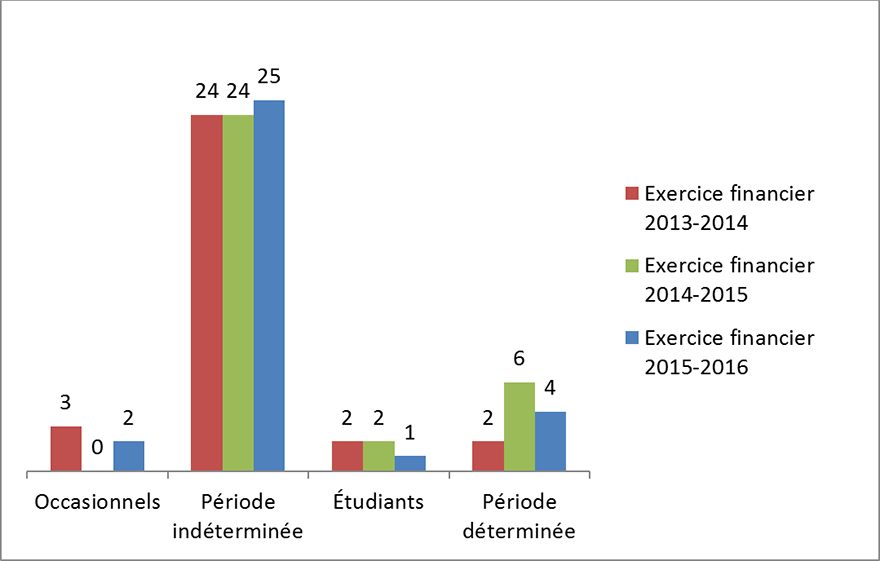

En 2015-2016, la SC a reçu environ 6 516 000 $ en crédits annuels pour le fonctionnement et les programmes et environ 486 000 $ pour les contributions aux régimes d’avantages sociaux de la part du gouvernement fédéral du Canada. Pour le même exercice financier, environ 73 % des dépenses ont été dans le cadre du Traité relatif aux eaux limitrophes et 27 % d’entre elles pour l’Accord relatif à la qualité de l’eau dans les Grands Lacs. La SC est appuyée par 33 employés à Ottawa et à Windsor. L’annexe B fournit des précisions sur le budget, les dépenses principales et les employés.

La CMI relève du portefeuille du ministre des Affaires étrangères; il incombe donc à ce dernier d’assurer la saine gestion financière de la SC devant le Parlement.

Selon la Loi sur la gestion des finances publiques (LGFP), les administrateurs généraux des ministères doivent notamment s’assurer que des ressources sont organisées de façon à atteindre les objectifs des ministères, en conformité avec les règles et méthodes administratives applicables, et que des mécanismes de contrôle interne efficaces sont en place. En outre, la Politique sur la gouvernance en matière de gestion financière du Secrétariat du Conseil du trésor (SCT) stipule que les administrateurs généraux doivent « établir une solide structure de gouvernance pour la gestion financière qui favorise une gérance prudente des ressources publiques dans le cadre de l’exécution du mandat de l’organisme ». De plus, selon la Politique sur le contrôle interne, les organismes doivent établir et maintenir de systèmes de contrôle interne efficace afin d’atténuer les risques.

Conformément aux règles et aux principes mentionnés ci-haut, il est attendu que la SC mette en place une saine gestion financière et des contrôles dans les limites des exigences applicables de la LGFP et de ses règlements et qu’elle soit régie par les principes d’optimisation des ressources, de responsabilisation, de transparence et de gestion des risques.

2. Observations et recommandations

L’équipe d’audit a examiné la gouvernance, le cadre des politiques et les contrôles internes relatifs à la gestion financière qui sont en place à la SC et elle a vérifié un échantillon au jugé de 159 transactions d’une valeur totale de 1 068 253 $, qui a été prélevé parmi les dépenses et les processus suivants (pour obtenir des précisions, consulter l’annexe C).

- Achat de biens et services, y compris les cartes d’achat.

- Dépenses de voyages, d’accueil, de conférences et d’événements.

- Salaires versés aux employés occasionnels.

- Heures supplémentaires.

2.1 Gouvernance et cadre des politiques régissant la gestion financière

L’établissement d’une gouvernance et d’un cadre de politique et la définition des rôles et des responsabilités en matière de gestion financière permettent à un organisme de concevoir et de mettre en œuvre des pratiques de saine gestion financière.

La SC compte un organe directeur composé de trois commissaires canadiens − dont l’un d’eux est le président − qui exerce conjointement une surveillance de la gestion financière avec le secrétaire. Cette surveillance se fait principalement au moyen du rapport financier mensuel, qui offre une occasion pour discuter et examiner le budget et les dépenses. En outre, les commissaires sont informés régulièrement de la situation financière générale au cours des réunions des cadres de la CMI y compris des mises à jour budgétaires du BRGL.

La SC a établi et mis en œuvre un ensemble de politiques, de directives, de lignes directrices et d’outils afin d’appuyer une saine gestion financière. L’équipe d’audit a constaté que la SC a adopté beaucoup de politiques et de directives du SCT et quand il était nécessaire, elle a élaboré ses propres politiques, directives et procédures qui cadrent avec les politiques et les directives du SCT. Il convient de noter que la SC est un petit organisme et fait partie de la liste des entités de l’annexe IV de la LGFP et que, par conséquent, elle n’est pas tenue d’adopter toutes les politiques du SCT. Dans ce contexte, l’équipe a noté que la SC n’a pas adopté l’exigence de la politique du gouvernement concernant la divulgation proactive des marchés d’une valeur supérieure à 10 000 $ ainsi que des dépenses de voyages et d’accueil engagées par les cadres supérieurs, qui vise à améliorer la transparence et l’imputabilité auxquelles s’attendent les Canadiens de la part des organismes financés par les fonds publics.

L’équipe d’audit a constaté que les rôles et les responsabilités concernant la gestion financière sont définis et communiqués. En outre, selon des entrevues, les employés comprennent leurs rôles et responsabilités relatifs à la gestion des finances, des marchés et des ressources humaines. Les rôles et les responsabilités concernant la gestion financière sont bien définis et compris.

Recommandation #1

Le secrétaire de la Section canadienne de la Commission mixte internationale doit, dans la mesure du possible pour un organisme binational, envisager d’établir et de mettre en œuvre une politique de divulgation proactive des marchés d’une valeur supérieure à 10 000 $ ainsi que des dépenses de voyages et d’accueil engagées par les cadres supérieurs.

2.2. Contrôles internes

L’équipe d’audit a examiné un échantillon de 159 transactions pour s’assurer que les contrôles de base étaient adéquats et ont permis de respecter les principales exigences des politiques, des directives et des lois correspondantes vérifiées. L’annexe C fournit des précisions sur les transactions échantillonnées.

Pouvoirs de dépenser, d’autoriser et de payer

L’équipe d’audit a constaté que l’instrument de délégation des pouvoirs financiers de la SC est approprié, actuel et approuvé conformément à la Directive sur la délégation des pouvoirs financiers pour les dépenses du SCT. En effet, la matrice de la délégation des pouvoirs de signature en matière financière est donc signée par le ministre des Affaires étrangères. L’équipe d’audit a noté également que les pouvoirs de dépenser, d’attester et de payer sont suffisamment restreints aux employés appropriés de la SC.

L’équipe d’audit a examiné les procédures et processus opérationnels et a constaté que les contrôles de base étaient en place en ce qui a trait à l’engagement des dépenses, l’attestation, la vérification et le paiement, y compris la répartition des tâches. L’examen de 159 transactions financières a révélé que, dans l’ensemble, les pouvoirs de dépenser, d’attester et de payer étaient répartis et exercés convenablement. En plus, une vérification des comptes et une assurance de la qualité ont été effectuées avant l’approbation et le traitement des paiements.

Dépenses de voyages, d’accueil et de conférences

L’équipe d’audit s’attendait à ce que les dépenses de voyages, d’accueil et de conférences aient fait l’objet d’une autorisation et d’une vérification appropriées et qu’elles soient accompagnées des documents justificatifs requis avant le paiement selon :

- La Directive sur les dépenses de voyages, d’accueil, de conférences et d’événements de la SC;

- Les pouvoirs délégués établis de la SC;

- Les indemnités autorisées du SCT.

Voyages

Les voyages doivent être préalablement autorisés par écrit afin de s’assurer que tous les arrangements pris soient conformes aux dispositions de la Directive. Les voyageurs doivent transmettre pour approbation leur demande de remboursement de frais de voyage accompagnée de tous les documents justificatifs, y compris les reçus originaux et une justification de toute divergence par rapport à la Directive. Toutes les demandes de remboursement de frais de voyage doivent être traitées selon la délégation des pouvoirs de signature en matière financière.

L’équipe d’audit a examiné un échantillon de 38 demandes de remboursement de frais de voyage et a constaté que, dans l’ensemble :

- les voyages avaient fait l’objet d’une autorisation préalable appropriée;

- les demandes avaient été traitées selon les pouvoirs délégués établis et à la Directive sur les dépenses de voyages, d’accueil, de conférences et d’événements.

L’équipe d’audit a relevé quelques exceptions en ce qui a trait aux documents justificatifs et les justifications de toute divergence par rapport à la Directive sur les dépenses de voyages, d’accueil, de conférences et d’événements.

Accueil

Les dépenses d’accueil doivent être formellement autorisées au préalable par une personne ayant la délégation de pouvoir appropriée afin d’être validées avant la tenue d’un événement et les demandes de remboursement des frais doivent être accompagnées des documents requis.

L’examen de 14 demandes de remboursement de frais d’accueil a révélé qu’en certaines occasions, aucune autorisation préalable n’avait été obtenue. L’autorisation préalable des activités d’accueil d’une manière constante et la sensibilisation des employés à la nécessité de présenter les documents requis avec les demandes de remboursements (par exemple, la liste des présences) pourraient être améliorées.

Conférences

Les conférences et les événements sont soumis aux autorités d’approbation au préalable, de dépenser et de payer selon les pouvoirs délégués établis de la SC. Les 18 demandes de remboursement de frais de conférences examinées ont fait l’objet d’une approbation préalable de dépenser, d’attestation, et de paiement selon les pouvoirs délégués établis de la SC.

Achat de biens et services

La SC a choisi de se conformer à la Politique sur les marchés du SCT, selon laquelle les méthodes de passation de marchés doivent donner lieu à des dépenses de fonds publics ouvertes, équitables et transparentes.

L’équipe d’audit a examiné 32 transactions d’achat de biens et services afin de s’assurer :

- qu’il y avait suffisamment de documents qui appuient une attribution de marchés ouverte, équitable et transparente;

- que les méthodes de passation de marchés appropriées avaient été sélectionnées;

- que les marchés avaient été examinés et approuvés;

- que les dossiers de marchés contiennent une piste d’audit complète qui fournisse certains renseignements, comme les décisions, le contenu et l’administration des marchés;

- que les factures présentées aux fins de paiement étaient conformes aux modalités des marchés, fournissent suffisamment de renseignements pour l'obtention de l'attestation subordonnée au paiement et soient approuvées par une personne ayant le pouvoir délégué approprié.

L’équipe d’audit a constaté qu’il y avait suffisamment de documents qui appuient une attribution de marchés ouverte, équitable et transparente. Elle a également noté que des documents avaient été versés au dossier pour appuyer le recours à des marchés non concurrentiels et que pour les transactions sélectionnées le mode de passation de marchés approprié avait été sélectionné et utilisé conformément aux modalités établies. En plus, les justifications des modifications des contrats étaient toujours versées au dossier. De plus, les factures présentées aux fins de paiement étaient conformes aux modalités des marchés, renfermaient assez de renseignements pour l’attestation subordonnée au paiement et étaient approuvées par une personne ayant les pouvoirs appropriés. Pour terminer, les marchés avaient été examinés et approuvés de façon appropriée.

Cependant, l’examen a révélé que la SC doit améliorer la sensibilisation quant aux détails relatifs à l’administration des marchés et à la nécessité que les dossiers des marchés renferment tous les documents requis (par exemple, les rapports d’évaluation signés par tous les évaluateurs, la preuve d’une décision unanime signée concernant les évaluations de soumissions ou communications équivalentes traçables de manière électronique). En outre, dans certains cas, les travaux avaient été exécutés après la date d’expiration des marchés ou avant la modification du contrat.

Enfin, l’équipe d’audit a examiné un échantillon de 24 transactions effectuées à l’aide d’une carte d’achat bancaire pour s’assurer de la conformité des achats aux politiques applicables et de leur approbation préalable et autorisation du paiement. Selon l’équipe d’audit, la carte d’achat bancaire a été utilisée conformément aux politiques et aux lignes directrices en vigueur. De plus, avant l’attestation et le paiement, le titulaire de la carte a réconcilié les achats effectués à l’aide de celle-ci aux relevés mensuels.

Salaires versés aux employés occasionnels et pour les heures supplémentaires

L’équipe d’audit a examiné un échantillon de 30 transactions de paye d’employés occasionnels et trois demandes de remboursement relatives aux heures supplémentaires pour s’assurer de l’approbation préalable appropriée des heures supplémentaires, de l’approbation des feuilles de temps ainsi que de l’exactitude des salaires et des heures supplémentaires payés. Elle a constaté que les salaires versés correspondaient au nombre d’heures travaillées et au taux de rémunération approprié. Les feuilles de temps vérifiées étaient exactes et avaient été approuvées par une personne ayant le pouvoir délégué approprié. De plus, les modalités concernant les employés occasionnels étaient conformes à l’article 50.2 de la Loi sur l’emploi dans la fonction publique, qui stipule que « l’employé occasionnel ne peut être nommé pour une période dépassant quatre-vingt-dix jours ouvrables par année civile dans un même ministère ou autre administration ».

Recommandation #2

Le secrétaire de la Section canadienne de la Commission mixte internationale doit sensibiliser davantage les employés aux exigences des politiques et la nécessité d’inclure les documents requis pour la passation de marchés ainsi que les dépenses de voyage et d’accueil, afin d’assurer en permanence la cohérence et la rigueur de ces processus.

3. Conclusion

L’équipe d’audit a constaté que, dans l’ensemble, la SC a mis en place un cadre des politiques et des mécanismes de surveillance pour appuyer une saine gestion financière. En outre, les contrôles de base de la gestion financière sont en place et ont permis de se conformer aux exigences clés des politiques, des directives et des lois correspondantes qui ont été vérifiées dans le cadre de l’audit.

L’équipe d’audit a relevé certains points à améliorer, entre autres s’assurer que les employés connaissent les exigences des politiques relatives à la passation de marchés, les voyages et l’accueil, et que les documents requis sont versés au dossier pour appuyer une administration appropriée des marchés et un traitement des approbations préalables et des demandes de remboursement des frais de voyages et d’accueil. Elle a également constaté que la SC ne divulgue pas de façon proactive les marchés d’une valeur supérieure à 10 000 $ et les dépenses de voyages et d’accueil engagées par les cadres supérieurs.

Annexe A – À propos de l’audit

Objectif

L’objectif de l’audit était de fournir une assurance raisonnable que les contrôles de base de la gestion financière de la SC de la CMI sont adéquats et permettent de respecter les principales exigences des lois, des règlements ainsi des politiques du Secrétariat du Conseil du Trésor et de la de la Section canadienne (SC) de la Commission mixte internationale (CMI) qui s’appliquent.

Portée

L’audit portait sur les opérations financières, les documents et les processus de la SC au cours des exercices financiers 2014-2015 et 2015-2016. L’équipe d’audit a examiné la gouvernance, le cadre des politiques et les contrôles internes relatifs à la gestion financière qui sont en place à la SC. Elle a également examiné un échantillon des transactions relatives aux processus et catégories de dépenses sélectionnées suivants :

- Achat de biens et de services, y compris les cartes d’achat.

- Dépenses de voyages, d’accueil, de conférences et d’événements.

- Salaires versés aux employés occasionnels.

- Heures supplémentaires.

L’équipe d’audit n’a pas examiné le processus de dotation annoncée, la rémunération, les processus de nomination et l’administration de la paye.

Critères

Les critères ont été élaborés après la réalisation d’une évaluation détaillée des risques, et l’étude a porté sur les critères d’audit liés au cadre de responsabilisation de gestion qui ont été élaborés par le Bureau du contrôleur général, Secrétariat du Conseil du Trésor. Les critères d’audit ont fait l’objet d’une discussion et d’un accord avec les parties visées par l’audit. Les critères détaillés sont présentés ci-après.

| Critères |

|---|

1.0 Les structures de gouvernance et de surveillance sont efficaces et les rôles et les responsabilités sont énoncés et communiqués clairement afin d’appuyer une gouvernance et une gestion financière saine. |

2.0 Un cadre de politiques est élaboré et mis en œuvre afin d’appuyer des pratiques de saine gestion financière et d’assurer la conformité aux exigences applicables des lois et des règlements. |

3.0 Des pratiques de saine gestion financière sont en place afin d’assurer la conformité à la LGFP ainsi qu’aux politiques et directives du SCT et de la CMI liées aux pouvoirs de dépenser, d’attester et de payer. |

4.0 Les dépenses sont traitées et déclarées de manière exhaustive, exacte et uniforme et en temps opportun dans le système financier. |

Approche et méthodologie

Afin de tirer des conclusions à l’égard des critères ci-dessus et sur la base des principaux risques déterminés et évalués, et des contrôles internes associés aux processus d’affaires correspondants, la méthodologie d’audit comprenait, sans s’y limiter, les activités suivantes.

- Déterminer et examiner les lois, les règlements, les politiques, les directives et les lignes directrices pertinentes.

- Effectuer un test de cheminement des processus et des systèmes de gestion financière identifiés, et relever les contrôles de base.

- Effectuer une analyse des données.

- Examiner un échantillon au jugé fondé sur les risques des opérations concernant les catégories de dépenses et les processus de gestion financière identifiés, et évaluer l’efficacité des contrôles de base.

- Mener des entrevues auprès des principaux intervenants.

Méthode d’échantillonnage

Pour sélectionner l’échantillon, la stratégie suivante a été conçue et suivie.

Obtenir la population des transactions pour les exercices financiers 2014-2015 et 2015-2016.

- Examiner la population pour déterminer les catégories de dépenses au moyen d’entrevues et d’analyses de données (écarts des tendances, valeur, nombre d’opérations, type de dépenses, processus, etc.).

- Ventiler la population par catégorie de dépenses.

- Sélectionner un échantillon au jugé fondé sur les risques des opérations concernant chaque sous-population identifiée (valeur en dollars élevée, type d’opération, détournement et erreurs possibles, risque d’atteinte à la réputation, etc.).

L’équipe d’audit a examiné un échantillon au jugé de 159 transactions réparties de la façon suivante : 32 transactions pour acheter des biens et services, 24 transactions effectuées à l’aide d’une carte d’achat, 38 transactions relatives à des voyages, 14 transactions relatives à l’accueil, 18 transactions relatives à des conférences, 30 transactions de paye d’employés occasionnels et trois transactions de remboursement d’heures supplémentaires.

Annexe B – Budget, dépenses principales et employés

Figure 1 – Autorisations et dépenses réelles de 2013 2014 à 2015 2016 (en milliers de dollars)Note de bas de page 6

Version texte

Fonctionnement et programme Contributions aux régimes d'avantanges sociaux Autorisation budgétaire totale utilisable Dépenses Autorisation budgétaire totale utilisable Dépenses 2013-2014 2014-2015 2015-2016 2013-2014 2014-2015 2015-2016 2013-2014 2014-2015 2015-2016 2013-2014 2014-2015 2015-2016 6 664 6 714 6 516 6 045 6 275 6 133 625 489 486 625 489 486

Figure 2 – Effectif par type d’employés, au 31 mars de l’exercice financierNote de bas de page 7

Version texte

Occasionnels Période indéterminée Étudiants Période déterminée Exercice financier 2013-2014 Exercice financier 2014-2015 Exercice financier 2015-2016 Exercice financier 2013-2014 Exercice financier 2014-2015 Exercice financier 2015-2016 Exercice financier 2013-2014 Exercice financier 2014-2015 Exercice financier 2015-2016 Exercice financier 2013-2014 Exercice financier 2014-2015 Exercice financier 2015-2016 3 0 2 24 24 25 2 2 1 2 6 4

| Description des dépenses | 2014-2015 | 2015-2016 | ||

|---|---|---|---|---|

| Salaires d’employés nommés pour une période indéterminée, à temps plein | 2 177 199 $ | 35 % | 2 228 231 $ | 36 % |

| Services scientifiques/consultants | 889 713 $ | 14 % | 1 250 202 $ | 20 % |

| Salaires d’employés nommés pour une période déterminée, à temps partiel, saisonniers et occasionnels | 742 099 $ | 12 % | 865 976 $ | 14 % |

| Location d’espaces à bureaux et de locaux pour audiences et réunions | 259 647 $ | 4 % | 272 234 $ | 4 % |

| Matériel informatique et de bureau, et arts (note 1) | 477 917 $ | 8 % | 41 140 $ | 1 % |

| Voyages des non-fonctionnaires | 234 977 $ | 4 % | 180 697 $ | 3 % |

| Services de ressources humaines (note 2) | 68 775 $ | 1 % | 283 787 $ | 5 % |

| Voyages des fonctionnaires | 164 677 $ | 3 % | 162 173 $ | 3 % |

| Services de traduction et d’interprétation | 106 627 $ | 2 % | 105 811 $ | 2 % |

| Prestations de maternité et parentales | 133 265 $ | 2 % | 30 330 $ | - |

| Autres services professionnels | 99 798 $ | 2 % | 56 892 $ | 1 % |

| Frais de licence/maintenance de licence du logiciel d’application (logiciel de gestion de l’information) | 23 146 $ | - | 97 297 $ | 2 % |

| Services de communication de données (BlackBerry) | 51 227 $ | 1 % | 54 078 $ | 1 % |

| Frais de licence/maintenance du système d’exploitation du serveur et du logiciel utilitaire | 68 262 $ | 1 % | 33 336 $ | 1 % |

| Prime de rémunération au rendement | 41 061 $ | 1 % | 39 148 $ | 1 % |

| Frais de licence/maintenance du logiciel client (logiciel de courriel) | 33 584 $ | 1 % | 44 637 $ | 1 % |

| Dépenses salariales pour les détachements d’employés | 49 830 $ | 1 % | 27 896 $ | - |

| Indemnité de départ (note 3) | 71 857 $ | 1 % | - | - |

| Paiement forfaitaire – RE (note 4) | - | - | 43 845 $ | 1 % |

| Autres | 578 039 $ | 9 % | 315 021 $ | 5 % |

| Totaux | 6 271 700 $ | 6 132 731 $ | ||

Note 1 – L’écart est attribuable à un investissement et à des travaux majeurs visant le réseau et les serveurs réalisés en 2014-2015.

Note 2 – L’écart est attribuable à un paiement consécutif à la conclusion du protocole d’entente (PE) avec Environnement et Changement climatique Canada (ECCC) concernant l’externalisation des Ressources humaines (RH) de la SC.

Note 3 – Le montant est l’indemnisation (rémunération et avantages sociaux) d’un employé nommé pour une période indéterminée des RH ayant quitté son emploi après la conclusion du PE avec ECCC.

Note 4 – Le montant est lié au réaménagement des effectifs (RE). Il a été versé en 2015-2016 en raison du délai de traitement de la mesure de soutien à la transition, qui est un paiement au comptant.

Annexe C – Description des échantillons

| Catégorie de dépenses (sous population) | Sous population Valeur en dollars | Nombre de transactions échantillonnées | Valeur de l’échantillon Valeur en dollars | Échantillon en pourcentage de la sous population vérifiée |

|---|---|---|---|---|

| Salaires d’employés nommés pour une période déterminée, d’étudiants et d’employés occasionnels | 1 608 075 $ | 30 | 124 390 $ | 8 % |

| Heures supplémentaires | 30 368 $ | 3 | 19 862 $ | 65 % |

| Passation de marchés et approvisionnement | 3 820 335 $ | 32 | 843 167 $ | 22 % |

| Cartes d’achat | 108 693 $ | 24 | 10 295 $ | 9 % |

| Voyages | 579 227 $ | 38 | 56 042 $ | 10 % |

| Accueil | 20 318 $ | 14 | 5 771 $ | 57 % |

| Conférences | 14 210 $ | 18 | 8 726 $ | 61 % |

| Totaux | 6 181 225 $Note de bas de page 9 | 159 | 1 068 253 $ | 17 % |

Annexe D – Plan d’action de la direction

| Recommandation de l’audit | Mesure de la direction | Date d’achèvement prévue |

|---|---|---|

| 1. Le secrétaire de la Section canadienne de la Commission mixte internationale doit, dans la mesure du possible pour un organisme binational, envisager d’établir et de mettre en œuvre une politique de divulgation proactive des marchés d’une valeur supérieure à 10 000 $ ainsi que des dépenses de voyages et d’accueil engagées par les cadres supérieurs. | La Section canadienne continuera d’inclure un sommaire financier des dépenses de la Commission mixte internationale dans son rapport annuel à grande diffusion. Au cours de sa discussion semestrielle régulière et de sa discussion sur le budget principal des dépenses avec Affaires mondiales Canada, un sommaire des marchés d’une valeur supérieure à 10 000 $ et des dépenses de voyages et d’accueil des cadres supérieurs seront fournis. | Réunion semestrielle avec le directeur de la Division des affaires transfrontalières avec les États-Unis. |

| 2. Le secrétaire de la Section canadienne de la Commission mixte internationale doit sensibiliser davantage les employés aux exigences des politiques et la nécessité d’inclure les documents requis pour la passation de marchés ainsi que les dépenses de voyage et d’accueil, afin d’assurer en permanence la cohérence et la rigueur de ces processus. | Les documents d’orientation actuels à l’intention des gestionnaires et du personnel, notamment le Guide à l’intention des gestionnaires, le processus de passation des marchés et les listes de vérification des pouvoirs, la Directive sur les dépenses de voyages, d’accueil, de conférences et d’événements du Conseil du Trésor, seront publiés sur le site intranet de la Commission mixte internationale, et des séances de recyclage seront tenues dans le cadre des réunions ordinaires du personnel. Outre les rapports de surveillance financière mensuels à l’intention des cadres supérieurs, l’agent financier produira des rapports sur les irrégularités ou les cas de non-conformité. | Activités internes courantes de la Commission mixte internationale. |