Audit du Programme CanExport

Mars 2018

Table des matières

Sommaire

Conformément au Plan d’audit axé sur les risques de 2016-2019 d’Affaires mondiales Canada, le Bureau du dirigeant principal de l’audit a effectué un audit du Programme CanExport. Cet audit avait pour objectif d’évaluer si des systèmes, des processus et des procédures adéquats sont en place pour veiller à ce que le Programme CanExport soit administré et géré de façon efficace et efficiente, et conformément à la Politique sur les paiements de transfert du Conseil du Trésor.

Pourquoi cet audit était-il important?

Le Programme CanExport a été annoncé en mars 2015 dans le cadre du Plan d’action économique et lancé en janvier 2016. Le Programme est l’un des cinq piliers du Programme de soutien sur les marchés mondiaux déjà existant du Service des délégués commerciaux d’Affaires mondiales Canada, et dispose d’un financement total de 50 millions de dollars sur cinq ans. Le Programme appuie le mandat d’Affaires mondiales Canada qui consiste à promouvoir les intérêts commerciaux et économiques du Canada sur les marchés étrangers et à appuyer les efforts des entreprises canadiennes à cibler d’autres marchés pour leurs produits, services et technologies. Le programme est géré et mis en œuvre en partenariat avec le Programme d’aide à la recherche industrielle du Conseil national de recherches et vise à tirer parti de l’expertise et des réseaux dans l’administration des programmes pour les petites et moyennes entreprises canadiennes. Le ministre des Affaires étrangères a délégué les pouvoirs légaux et financiers au Programme d’aide à la recherche industrielle du Conseil national de recherches (PARI-CNRC) pour l’administration du financement.

Points examinés

L’audit visait à déterminer si les structures de gouvernance et de gestion sont en place pour assurer la supervision de l’administration du Programme et pour appuyer l’atteinte des résultats du Programme. Plus précisément, l’audit visait à déterminer si une diligence raisonnable est utilisée pour évaluer les demandes de financement présentées dans le cadre du Programme, afin de s’assurer que les entreprises approuvées sont admissibles et possèdent la capacité de mettre en œuvre le programme CanExport. L’audit examinait également si des mesures et des systèmes sont en place pour consigner correctement et analyser et rapporter en temps utile l’information sur le rendement et l’information financière du Programme et effectuer un suivi. L’audit portait sur les activités d’administration et de gestion du Programme pour la période allant de janvier 2016 à mai 2017. Pour obtenir de plus amples renseignements, consultez l’Annexe A – À propos de l’audit.

Constatations

L’équipe d’audit a constaté que les structures de gouvernance et de gestion du Programme font partie intégrale de l’ensemble du Programme de soutien sur les marchés mondiaux, pour lequel un comité directeur et un conseil consultatif ont été mis sur pied. L’obligation de rendre des comptes, les rôles et responsabilités à l’égard de la gestion et de l’exécution du Programme sont clairement définis, compris et respectés. L’équipe de l’audit a également constaté qu’une évaluation des demandes de financement était systématiquement effectuée et fondée sur des critères prédéterminés, et que les normes de service d’administration établies sont respectées.

L’équipe de l’audit a également constaté que les accords de contribution examinés n’étaient pas conformes à la Directive sur les paiements de transfert du Conseil du Trésor, car ils ne contenaient pas toutes les dispositions applicables relatives au financement. De plus, Affaires mondiales Canada a exercé un contrôle financier restreint sur les décaissements effectués et les engagements financiers du Programme.

Conclusion

L’équipe d’audit conclut que bien que le Programme CanExport dispose de structures de gestion et de gouvernance qui fonctionnent bien, qu’une évaluation des demandes de financement soit effectuée systématiquement et que les normes de service de l’administration du Programme soient respectées, les accords de contribution ne sont pas conformes à la Directive sur les paiements de transfert du Conseil du Trésor,car ils n’intègrent pas toutes les dispositions requises relatives au financement. L’équipe a également fait ressortir des possibilités d’amélioration dans la surveillance financière des décaissements et des engagements financiers du Programme.

Énoncé de conformité

Selon mon jugement professionnel à titre de dirigeant principal de l’audit, le présent audit a été mené conformément à la politique et à la directive du Conseil du Trésor sur l’audit interne, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et de la conclusion formulées dans le présent rapport, et pour fournir le niveau d’assurance que procure un audit. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent exclusivement à l’entité examinée ainsi qu’à la portée et à la période visées par l’audit.

Brahim Achtoutal

Dirigeant principal de l’audit

Date

1. Introduction

Conformément au Plan d’audit axé sur les risques de 2016-2019 d’Affaires mondiales Canada, le Bureau du dirigeant principal de l’audit a procédé à l’audit du Programme CanExport. Cet audit visait à déterminer si des systèmes, des processus et des procédures adéquats sont en place pour assurer une administration et une gestion efficaces et efficientes du Programme CanExport, et conformes à la Politique sur les paiements de transfert du Conseil du Trésor.

1.1 Contexte

Le Programme CanExport a été annoncé en mars 2015 dans le cadre du Plan d’action économique et a été lancé en janvier 2016. Le Programme est l’un des cinq piliers du Programme de soutien sur les marchés mondiaux déjà existant du Service des délégués commerciaux du Canada d’Affaires mondiales Canada, et est doté d’un financement total de 50 millions de dollars sur cinq ans. Le Programme appuie le mandat d’Affaires mondiales Canada qui consiste à promouvoir les intérêts commerciaux et économiques du Canada sur les marchés étrangers et à appuyer les efforts des entreprises canadiennes à cibler d’autres marchés pour leurs produits, services et technologies. Le programme est géré et mis en œuvre en partenariat avec le Programme d’aide à la recherche industrielle du Conseil national de recherches, et vise à tirer parti de l’expertise et des réseaux dans l’administration des programmes pour les petites et moyennes entreprises canadiennes. Le Programme fournit des contributions à parts égales allant de 10 000 $ à 99 999 $ aux PME pour couvrir 50 % du total des frais admissibles.

Le ministre du Commerce international est responsable du Programme, alors que la sous-ministre adjointe, Développement du commerce international, déléguée commerciale en chef, Affaires mondiales Canada, est responsable de l’exécution du programme et des résultats. La Direction du réseau régional et des relations intergouvernementales (BSI) d’Affaires mondiales Canada est responsable de la gestion du Programme.

Le Programme est géré conjointement par Affaires mondiales Canada et le Programme d’aide à la recherche industrielle du Conseil national de recherches (PARI-CNRC). Les rôles, les responsabilités et les modalités de l’exécution conjointe du Programme sont énoncés dans un Protocole d’entente (PE) entre les deux ministères. Affaires mondiales Canada est principalement responsable de la promotion du Programme, ainsi que de l’évaluation et de l’approbation des demandes. Le PARI-CNRC est responsable de l’évaluation de l’admissibilité de base des demandeurs (en consultation avec l’Agence du Revenu du Canada), signe les accords de contribution avec les bénéficiaires au nom d’Affaires mondiales Canada, examine les demandes de dépenses du projet et effectue les paiements, et fournit les rapports post-projet à Affaires mondiales Canada. Consultez l’Annexe B pour obtenir le diagramme des tâches du Programme CanExport. Depuis le 31 mars 2017, le Programme a approuvé 624 demandes provenant de toutes les provinces du Canada dans tout un éventail de secteurs et d’industries. Consultez le Tableau 1 pour voir le financement du Programme CanExport par exercice.

| Exercice | Nombre de projets approuvés | Nombre d’accords de contribution signés | Décaissements du Programme | |||

|---|---|---|---|---|---|---|

| Fonctionnement et entretien (F et E) | Subventions et contributions (S et C) | |||||

| Prévu | Réel | Prévu | Réel | |||

| 2015-2016 | 27 | 27 | 761 k$ | 463 k$ | 2000 k$ | 125 k$ |

| 2016-2017 | 597 | 579 | 761 k$ | 933 k$ | 13 354 k$ | 8 629 k$ |

| Total | 624 | 606 | 1 522 k$ | 1 396 k$ | 15 354 k$ | 8 754 k$ |

Source : Données fournies par la Direction du Réseau régional et des relations intergouvernementales, Affaires mondiales Canada. Les données relatives au F et E n’ont pas été vérifiées.

1.2 Objectif et portée de l’audit

Cet audit avait pour but de déterminer si les systèmes, processus et procédures adéquats sont en place pour assurer une gestion et une administration efficaces et efficientes du Progamme CanExport et conforme à la Politique sur les paiements de transfert du Conseil du Trésor.

L’audit a porté sur les domaines suivants :

- Structures de gouvernance et de gestion du Programme;

- Reddition de compte, rôles, responsabilités et pouvoirs;

- Surveillance de l’administration du Programme en ce qui concerne le partenariat du Programme avec le Conseil national de recherches et l’Agence du Revenu du Canada;

- Gestion des risques;

- Évaluation des demandes de financement du Programme;

- Gestion du rendement et des données financières.

L’audit portait sur les activités de gestion et d’administration du Programme pour la période allant de janvier 2016 à mai 2017, principalement sur les activités du Programme menées par Affaires mondiales Canada, et n’évaluait pas le rendement de l’organisation partenaire du Ministère, soit le PARI-CNRC.

2. Constatations et recommandations de l’audit

2.1 Structure de gouvernance

L’équipe de l’audit s’attendait à ce qu’un cadre de gestion soit en place pour le Programme CanExport afin d’appuyer la gestion efficace et efficiente du Programme et pour assurer l’atteinte des objectifs du Programme.

2.1.1 Comités

L’équipe de l’audit a examiné le cadre de gestion en place et a constaté que trois comités constituent l’épine dorsale de la structure de surveillance du Programme. Chaque comité a son mandat et se réunit régulièrement, les décisions sont prises en temps utile, et les comités fonctionnement conformément à leur mandat respectif.

Le Programme CanExport a été intégré au Programme de soutien sur les marchés mondiaux (PSMM) et géré conformément aux modalités modifiées du PSMM. Le PSMM dispose d’un comité directeur pour tous ses sous-programmes qui est chargé de régler les questions opérationnelles et financières, et de répondre à toute recommandation nécessitant l’approbation du sous-ministre adjoint. Un schéma de communication a été élaboré pour expliquer de quelle façon les directeurs et directeurs généraux sont tenus au courant de l’état de mise en œuvre du PSMM, et pour savoir comment obtenir l’approbation du sous-ministre adjoint au besoin.

Un autre comité directeur a été créé pour le Programme CanExport et prend des décisions sur les questions opérationnelles et financières, ainsi que sur la création des politiques, des procédures, des processus du Programme. Ce comité est coprésidé par la déléguée commerciale en chef, Affaires mondiales Canada, et le vice-président, PARI-CNRC. Le mandat de ce comité a été établi, il se réunit régulièrement, et les résultats du Programme lui sont présentés annuellement.

De plus, un conseil consultatif a été créé pour régler les questions opérationnelles et assurer une prise de décision rapide. Ce conseil répond à deux objectifs : interpréter les lignes directrices du Programme CanExport (par exemple, sur les questions relatives aux dépenses admissibles pendant l’évaluation des demandes ou sur le processus d’examen des demandes de remboursement); et examiner les appels en lien avec les décisions rendues relatives aux demandes. Les membres du conseil consultatif du programme travaillent aux échelons opérationnels pour Affaires mondiales Canada et pour le PARI-CNRC (plus précisément, aux échelons de directeur, de gestionnaire de programme et d’agent de programme). Les mesures recommandées par ce comité sont présentées au comité directeur du Programme CanExport aux fins d’approbation.

2.1.2 Rôles et responsabilités

L’équipe de l’audit a constaté que les rôles et les responsabilités sont clairement définis. Le Programme CanExport est administré conjointement par le Secteur du développement du commerce international, investissement et innovation (BFM), Affaires mondiales Canada, et par le PARI-CNRC. Les rôles et responsabilités des deux parties dans la mise en œuvre du Programme sont clairement définis dans un PE signé par le président du CNFC et le sous-ministre du Commerce international.

L’administration du Programme est assurée par quatre employés à temps plein d’Affaires mondiales Canada qui sont délégués commerciaux, plus précisément, un gestionnaire de programme et trois agents de programme. Les rôles et les responsabilités de l’administration du Programme sont clairement communiqués dans la description de travail des délégués commerciaux et plus en détail dans le plan de gestion du rendement de l’employé. Un diagramme des travaux définit également clairement les rôles et responsabilités, et un système d’administration Web est utilisé pour recevoir et évaluer les demandes relatives à un projet et pour en faire le suivi. Divers types de profils utilisateurs ont été créés dans le système et s’harmonisent avec les rôles, les responsabilités et les pouvoirs définis nécessaires à l’exécution du Programme.

Pour voir à l’exécution du Programme, ces employés disposent d’une gamme d’outils (comme des documents de référence et des lignes directrices), ainsi que d’une formation générale offerte dans le cadre du programme de développement du délégué commercial, une formation de certification en vertu du Forum pour la formation en commerce international, et un mentorat quotidien par le gestionnaire du Programme. Les délégués commerciaux qui font la promotion du Programme auprès de leurs clients et à qui l’on demande de temps en temps leur opinion dans le cadre du processus d’évaluation, ont accès à une série de webinaires, d’outils de formation sur la page Wiki, à une formation en personne dans les bureaux régionaux partout au Canada et à des présentations à l’Administration centrale.

2.1.3 Gestions des risques

La Directive sur les paiements de transfert du Conseil du Trésor avait notamment pour but d’adopter des approches fondées sur les risques pour la conception des programmes de paiements de transfert, la préparation des modalités et des accords de financement et la surveillance et la vérification des bénéficiaires.

L’équipe de l’audit a constaté que les risques liés à la mise en œuvre du Programme CanExport ont été évalués et que des mesures d’atténuation ont été élaborées par Affaires mondiales Canada. Les risques du Programme et des stratégies d’atténuation sont inscrits dans le registre des risques global du PSMM et font l’objet d’une discussion au sein du comité directeur du PSMM, où ils sont mis à jour et où les mesures d’atténuation sont modifiées aux besoins.

Divers facteurs de risques sont pris en considération dans l’évaluation des demandes, notamment le bien-fondé de l’analyse de rentabilisation du projet d’exportation et des activités connexes; l’état de préparation à l’exportation et les antécédents du demandeur; son adéquation avec les stratégies commerciales du gouvernement du Canada; et le potentiel de marché des produits ou services du demandeur sur le marché ciblé.

Bien que l’audit n’ait pas évalué les activités du PARI-CNRC, parce qu’Affaires mondiales Canada est responsable du financement du Programme, l’équipe de l’audit à évalué le régime de contrôle du PARI-CNRC des fonds d’Affaires mondiales pour s’assurer que les contrôles adéquats sont en place pour gérer tous les risques liés au remboursement des dépenses et aux fonds ministériels. L’équipe de l’audit a constaté que pour l’examen du remboursement des dépenses, le PARI-CNRC n’examine qu’un remboursement sur cinq au lieu d’utiliser une approche fondée sur le risque qui tiendrait compte de critères de risque clés. Comme le financement du Programme pour les bénéficiaires se limite à un montant entre 10 000 $ et 99 999 $, les risques financiers liés au Programme sont considérés comme étant faibles. Néanmoins, les bonnes pratiques de gestion suggèrent qu’une stratégie de vérification fondée sur les risques, axés sur des critères comme le profil de risque du bénéficiaire, l’expérience du bénéficiaire et son importance relative, permettrait d’affecter de façon plus efficace les ressources limitées aux examens des remboursements. L’équipe de l’audit a appris que le processus d’examen des remboursements adopterait une approche fondée sur les risques en utilisant une analyse des données et des modèles établis depuis le lancement du Programme.

La vérification des bénéficiaires constitue une autre mesure d’atténuation des risques visant à s’assurer que le financement du programme est utilisé aux fins prévues et respecte les modalités énoncées dans l’accord de contribution.Note de bas de page 1 Comme l’indiquent les modalités du Programme, l’équipe s’attendait à ce qu’une stratégie et un plan de vérification des bénéficiaires soient mis en place pour s’assurer que le financement du programme est utilisé aux fins prévues. Bien que le PARI-CNRC soit responsable d’effectuer les vérifications des bénéficiaires, le Ministère, qui fournit le financement au programme, joue un rôle et doit surveiller ces fonds. L’équipe de l’audit a été avisée que le PARI-CNRC est en train d’élaborer un plan et une stratégie de vérification des bénéficiaires du Programme CanExport pour les projets qui se sont terminés en 2016-2017.

Dans l’ensemble, le Programme CanExport dispose d’un cadre de gestion qui appuie une gestion efficace et efficiente du Programme et assure l’atteinte des objectifs du Programme. Plus précisément, des comités sont en place et exercent la surveillance adéquate du Programme, les deux ministères partenaires remplissent leur rôle et assument leurs responsabilités qui sont bien définies, et les risques sont cernés, gérés et atténués.

2.2 Administration du Programme

2.2.1 Processus d’évaluation et d’approbation des demandes

On s’attendait à ce que des processus d’évaluation et d’approbation des demandes pour le programme CanExport soient en place pour veiller à ce que les décisions en matière de sélection de projets soient alignées sur les priorités ministérielles et la stratégie pour le Programme. L’équipe de l’audit a constaté que les évaluations sont effectuées de façon uniforme et que les gestionnaires du programme ont suffisamment de données pour prendre une décision finale relative à l’approbation ou au refus en se fondant sur l’évaluation effectuée.

L’évaluation des demandes de financement comportait deux éléments : une évaluation de l’admissibilité de base de la PME, soit le revenu total de l’entreprise, le nombre d’employés à temps plein et son statut juridique; et une évaluation du projet proposé, y compris l’apport différentielNote de bas de page 2, le bien-fondé de l’analyse de rentabilisation du projet d’exportation et l’alignement du projet avec les stratégies commerciales du gouvernement du Canada. Le PARI-CNRC est chargé d’effectuer l’évaluation de base de l’admissibilité de la PME et Affaires mondiales Canada est responsable de l’évaluation de la viabilité du projet. Le gestionnaire du Programme d’Affaires mondiales Canada prend la décision finale d’approuver ou de refuser les demandes présentées.

L’équipe de l’audit a sélectionné un échantillon de 65 demandes de projet qui ont été présentées depuis la création du Programme, plus précisément, un échantillon aléatoire de 25 demandes qui ont été rejetées et un échantillon discrétionnaire de 40 demandes qui ont été acceptées. Dans les 40 demandes acceptées, 14 projets ont été menés à terme et 26 étaient toujours en cours au moment de l’audit. L’équipe de l’audit a constaté que les 65 demandes examinées ont fait l’objet d’une évaluation de l’admissibilité de base par le PARI-CNRC, suivant les exigences, et que les 40 demandes acceptées examinées ont été évaluées par Affaires mondiales Canada en ce qui concerne la viabilité du projet, suivant les exigences. En ce qui a trait aux 25 demandes refusées, les PME ont été avisées de la décision, suivant les exigences. Lorsque l’équipe a analysé les motifs de refus des 25 demandes refusées, elle a constaté que 11 des 25 demandes ont été refusées à l’étape de l’évaluation de base de l’admissibilité et que les 14 autres ont été refusées à l’étape de l’évaluation de la viabilité du projet.

Des normes de service ont été établies pour veiller à ce que les demandeurs sachent à quoi s’attendre pendant le processus d’évaluation des demandes. Les demandeurs sont censés être avisés des résultats de l’évaluation de la demande dans les 25 jours ouvrables suivant la présentation de la demande. Cette norme de service est énoncée dans le Guide du requérant publié sur le site Web du Programme. L’équipe de l’audit a constaté que la norme de service établie fait l’objet d’une surveillance par Affaires mondiales Canada et a été respectée dans 62 des 65 (95 pour cent) demandes vérifiées.

2.2.2 Accord de contribution

L’équipe de l’audit s’attendait à ce que les accords de contribution du Programme CanExport soient conformes aux exigences de la Politique et de la Directive de paiements de transfert du Conseil du Trésor. L’équipe de l’audit a examiné un échantillon de 40 accords de contribution utilisés par le Programme pour vérifier s’ils intègrent toutes les dispositions relatives au financement applicable conformément aux exigences. L’équipe a constaté que les accords évalués ne contenaient des renseignements que sur 18 des 21 dispositions applicables. Les accords ne contenaient pas de renseignements sur trois dispositions conformément aux exigences, ce qui signifie que les accords de contribution ne sont pas conformes à la Directive. Toutefois, l’équipe de l’audit a constaté que ces renseignements se trouvaient dans d’autres documents du Programme fournis au bénéficiaire. Ces dispositions portaient sur :

- une description des résultats attendus du bénéficiaire;

- la documentation requise pour justifier l’utilisation des fonds, pour démontrer que l’entreprise a assumé ses obligations et atteint ses objectifs et pour appuyer la reddition de compte et la mesure du rendement du Ministère;

- tout plafond sur les montants payables pour certaines catégories de coûts admissibles.

L’équipe de l’audit a constaté que les résultats attendus par rapport aux résultats réels n’étaient pas décrits dans les accords de contribution. L'inscription des résultats attendus dans les accords de contribution comme étant l’une des responsabilités du bénéficiaire permet d’ assurer la collecte de données utilisables pour la préparation d’un compte rendu des résultats du projet le plus tôt possible. De plus, le compte rendu des résultats pourrait être facilement consolidé pour démontrer les réalisations des objectifs généraux du Programme.

L’équipe de l’audit a également constaté que dans les accords de contribution examinés, les documents nécessaires visant à justifier l’utilisation des fonds, à démontrer que l’entreprise a assumé ses obligations et atteint ses objectifs et à appuyer la reddition de compte et la mesure du rendement du Ministère n’étaient pas décrits. Dans les 40 accords de contribution examinés, il y avait une clause dans le calendrier des rapports indiquant qu'« [un] rapport du rendement du bénéficiaire doit être présenté sur une base annuelle pendant toute la durée de cet Accord de contribution. » Toutefois, cette clause ne décrit pas clairement le genre de renseignements qui doit apparaître dans ce rapport, pour appuyer les exigences en matière de reddition de compte et de mesure du rendement du Ministère.

Les demandeurs doivent respecter tout plafond sur les montants payables pour certaines catégories de coûts afin de s’assurer que les activités et les coûts sont admissibles au financement du Programme. L’équipe de l’audit a constaté qu’aucun des 40 accords de contribution de l’échantillon examiné n’indiquait le plafond à respecter pour les frais de voyages (un maximum de deux voyageurs par voyage).

De plus, l’équipe de l’audit a constaté que les dates de début et de fin du projet étaient inscrites dans les accords. Dans 28 des 40 accords de contribution examinés (70 pour cent), la date de début de projet était antérieure à la date de signature de l’accord (la « date d’entrée en vigueur »), et dans 11 cas, la date de début du projet était antérieure à la date d’approbation du projet. Bien que cette pratique ne soit pas rejetée, le Guide sur les subventions, contributions et autres paiements de transfert du Secrétariat du Conseil du Trésor indique que les accords de contribution doivent être signés avant la date de début du projet et avant que les dépenses admissibles ne soient engagées, et lorsque les dépenses admissibles doivent être engagées avant l’approbation officielle, il doit être clairement précisé au demandeur que le ministère ne remboursera pas ces dépenses si l’accord écrit officiel n’est pas signé. L’équipe de l’audit n’a rien trouvé à ce sujet.

En outre, l’équipe de l’audit a constaté que les dépenses admissibles n’étaient pas toujours définies et communiquées aux bénéficiaires dans tous les documents du programme. Bien que les lignes directrices du requérant et les directives concernant le remboursement des dépenses du Programme CanExport indiquent que les dépenses engagées entre la date de début du projet et la date d’entrée en vigueur de l’accord de contribution sont considérées comme étant admissibles, la lettre d’approbation envoyée aux bénéficiaires stipule que ces dépenses ne sont pas acceptées. Ces renseignements sur les dépenses admissibles du projet fournis aux bénéficiaires ne sont pas uniformes et pourraient entraîner un risque potentiel pour le Programme.

2.2.3 Processus d’examen des demandes de remboursement

L’examen des demandes de remboursement présentées pour le remboursement des dépenses du projet est effectué par le PARI-CNRC. Bien que cet audit ne porte pas sur l’examen des dépenses de projet remboursées admissibles effectué par le PARI-CNRC, l’équipe de l’audit a vérifié si des mesures sont en place pour s’assurer que l’examen tient compte du risque que les dépenses inadmissibles puissent être acceptées et si l’examen est effectué de façon efficace et efficiente.

À la fin d’un projet, ou à la fin de l’exercice quand il s’agit d’un projet pluriannuel, le PARI-CNRC certifie une demande de remboursement sur cinq. Le PARI-CNRC utilise une liste de vérification pour la validation de ces demandes de remboursement et exige que le bénéficiaire fournisse des documents supplémentaires et des factures à l’appui. L’équipe de l’audit a constaté que l’utilisation de cette liste de vérification assure une uniformité dans l’examen des demandes de remboursement par les agents d’examen. Neuf projets provenant d’un échantillon de 40 projets ont été validés par le PARI-CNRC. De ces neuf demandes de remboursement validées, sept d’entre elles qui ont été présentées par le bénéficiaire ont été rajustées, et un montant plus bas a été remboursé. Le PARI-CNRC a indiqué les motifs du rajustement dans ces sept demandes de remboursement. Des mesures de suivi ont été également entreprises par le gestionnaire du Programme CanExport du PARI-CNRC.

Recommandation 1 :

La sous-ministre adjointe, Développement du commerce international, déléguée commerciale en chef, Affaires mondiales Canada, en coordination avec le Bureau de la gestion des subventions et contributions, doit s’assurer que les accords de contribution pour le Programme CanExport sont conformes à la Directive sur les paiements de transfert du Conseil du Trésor en y intégrant toutes les dispositions nécessaires relatives au financement.

2.3 Rapports sur le rendement du Programme et rapports financiers

2.3.1 Rapports sur le rendement du Programme

On s’attendait à ce qu’Affaires mondiales Canada recueille de l'information sur le rendement du Programme et produise des rapports sur le rendement afin de démontrer la réalisation des objectifs du Programme. L’équipe de l’audit a constaté que les mécanismes d’établissement de rapports sur le rendement approprié ont été établis pour démontrer les progrès réalisés et l’atteinte des objectifs du Programme.

Lorsque le Programme a été approuvé, les modalités du PSMM ont été modifiées pour ajouter le Programme CanExport comme l’un des piliers existants, et un Cadre stratégique de mesure du rendement a été établi par le Ministère pour tous les programmes du PSMM. Cette stratégie décrit les indicateurs de rendement et les cibles pour les extrants et les résultats du Programme qui s’harmonisent à celles énoncées dans la présentation au Conseil du Trésor pour l’approbation du Programme.

De plus, la stratégie décrit les renseignements qui doivent être intégrés au rapport sur le projet. Les exigences relatives aux rapports sur les projets doivent être définies dans l’accord de contribution, et le rapport doit être fourni lorsque le bénéficiaire effectue la demande de remboursement finale du projet. Ces rapports ont été examinés par les agents du Programme CanExport du Ministère, et les données sur les résultats du projet ont été inscrites dans le Système de gestion électronique des relations avec la clientèle (TRIO2) du Ministère. Ce système est utilisé par le Service des délégués commerciaux pour gérer les relations et les activités avec les organisations clientes canadiennes. L’équipe de l’audit a examiné un échantillon de 17 projets terminés (14 projets étaient terminés au moment de la sélection de l’échantillon et trois projets se sont terminés au cours de l’audit). L’équipe de l’audit a constaté que parmi ces 17 projets qui ont fait l’objet d’une demande de remboursement final pour l’exercice 2016–2017, tous les rapports finaux du projet ont été présentés et contenaient les renseignements qui étaient demandés dans le formulaire de demande de remboursement.

Les progrès et le rendement du Programme sont transmis en utilisant divers mécanismes. Le rapport annuel du PSMM, qui intègre des renseignements sur le Programme et présente les données financières et sur le rendement de chacun des piliers, constitue l’un des principaux rapports. Le rendement du Programme CanExport est également intégré à des rapports importants présentés au Parlement, notamment le Rapport sur les résultats ministériels, ainsi qu’un rapport annuel au Secrétariat du Conseil du Trésor sur l’utilisation des fonds des contributions et les résultats atteints par le Programme. Des rapports sont également élaborés pour le ministre et la haute direction d’Affaires mondiales Canada sur la prestation du Programme et pour le Comité directeur du Programme sur les résultats du Programme.

2.3.2 Surveillances financières et rapports financiers

On s’attendait à ce que les données financières du Programme CanExport soient correctement et rapidement consignées, analysées et fassent l’objet de rapports afin d’assurer une utilisation adéquate du financement du Programme et de garantir une saine administration des fonds. L’équipe de l’audit a constaté qu’à la fin de l’exercice 2016–2017, les dépenses réelles du Programme étaient correctement consignées et ont fait l’objet de rapports, mais que les engagements en matière de financement n’ont pas été inscrits dans le système financier du Ministère.

Selon le PE entre Affaires mondiales Canada et le PARI-CNRC, les données financières du projet, tel que les fonds engagés et les paiements réels pour chaque projet, sont consignées dans le système financier du PARI-CNRC et ne sont pas directement accessibles par Affaires mondiales Canada. L’équipe de l’audit a constaté que le Ministère est régulièrement avisé par le PARI-CNRC du rendement financier du Programme à l’aide d’un rapport d’engagement financier, qui comprend le budget du Programme, les engagements, les dépenses totales réelles et les péremptions potentielles de fonds. Ce rapport est fourni sur une base mensuelle durant l’exercice, sur une base hebdomadaire vers la fin de l’exercice, et fait l’objet d’un suivi par Affaires mondiales Canada. L’Unité de coordination et d’administration du Ministère rédige un rapport financier consolidé présenté au Comité directeur du PSMM. Les péremptions potentielles et les besoins de financement supplémentaire pour chacun des programmes du PSMM sont établis pour chacun des programmes du PSMM afin de permettre au Comité directeur du PSMM de prendre les décisions appropriées en matière d’affectation des fonds entre ses cinq piliers.

Pour l’exercice 2016-2017, 13,4 millions de dollars en financement total ont été engagés et affectés au Programme. Les paiements et demandes de remboursement soumises et présentées se sont élevés à 8,4 millions de dollars et des fonds non utilisés de 4,9 millions de dollars ont été retournés au Ministère. Cela est attribuable au fait que plusieurs bénéficiaires ayant droit au financement de projets pour l’exercice 2016-2017 n’ont pas soumis leur demande de remboursement à temps à la fin de l’année.

En ce qui concerne les dépenses réelles du Programme ainsi que les fonds non utilisés au cours de l’exercice 2016-2017, l’équipe de l’audit a vérifié si le Ministère avait effectué des rapprochements avec données financières à l’appui pour le Programme afin de démontrer qu’une diligence raisonnable a été exercée pour s’assurer que les données sont exactes, fiables et complètes. L’équipe de l’audit a constaté que le Ministère n'a pas effectué beaucoup de rapprochements.

L’équipe de l’audit a analysé les données relatives aux engagements et aux paiements, et a constaté que tous les paiements en lien avec les projets, totalisant 8,4 millions de dollars, étaient exacts et avaient été approuvés par le Ministère. Le montant déboursé pour chaque projet n’a pas dépassé la contribution maximale permise dans les accords de contribution respectifs. L’équipe de l’audit a également constaté que les transactions financières entre les deux ministères ont été consignées de façon adéquate dans le système financier d’Affaires mondiales Canada. Toutefois, l’équipe de l’audit a observé deux situations au cours desquelles une réconciliation additionnelle aurait du être effectuée par le programme., Plus précisément, l’équipe de l’audit a reçu deux types de rapports financiers du PARI-CNRC qui présentait des données différentes relatives à l’engagement financier de fin d’année et qui avaient été envoyés à Affaires mondiales Canada. En outre, l’équipe a constaté que le PARI-CNRC a créé des engagements pour trois projets pour lesquels Affaire mondiale Canada n’a alloué aucun financement pour cet exercice. Les fonds engagés pour les bénéficiaires dans les accords de contribution en vigueur à la fin de l’exercice constituent une obligation contractuelle et, lorsqu’ils atteignent le seuil précisé, il doit être indiqué dans les états financiers du Ministère.

Recommandation 2 :

La sous-ministre adjointe, Développement du commerce international, déléguée commerciale en chef, Affaires mondiales Canada, devrait accroître le niveau de surveillance financière des décaissements et des engagements de fonds du Programme.

3. Conclusion

L’équipe de l’audit conclut que bien qu’une structure de gouvernance et de gestion soit en place pour le Programme CanExport et fonctionne bien, que l’évaluation des demandes de financement soit effectuée de façon systématique, et que les normes de service d’administration du programme établi soient respectées, les accords de contribution du Programme n’étaient pas conformes à la Directive sur les paiements de transfert du Conseil du Trésor, car il ne contenait pas toutes les dispositions nécessaires relatives au financement. Des possibilités d’amélioration ont également été mises en relief, notamment en ce qui concerne la surveillance financière des décaissements et des engagements de fonds du Programme.

Annexe A – À propos de l’audit

Objectif de l’audit

Cet audit avait pour objectif d’évaluer si des systèmes, des processus et des procédures adéquats son en place pour veiller à ce que le Programme CanExport soit administré et géré de façon efficace et efficiente, et conformément à la Politique sur les paiements de transfert du Conseil du Trésor.

| Critères | Sous-critères |

|---|---|

| 1. Un cadre de gestion est en place pour appuyer la gestion efficace et efficiente du programme CanExport et pour garantir l’atteinte des objectifs du Programme. | 1.1 Les fonctions de diligence raisonnable, de supervision et de suivis du Programme CanExport sont exécutées de manière appropriée. |

| 1.2 L’obligation de rendre des comptes, les rôles et responsabilités à l’égard de la gestion et de l’exécution du Programme sont clairement définis et communiqués et on s’en acquitte conformément aux PE. | |

| 1.3 L’administration et l’exécution du Programme reposent sur le risque et sont conformes à la Politique est à la Directive sur les paiements de transfert du SCT. | |

| 1.4 De la formation, des outils et des conseils sont disponibles pour administrer le Programme Can Export. | |

| 1.5 Des normes de service raisonnables et pratiques pour l’exécution du programme sont établies, communiquées, appliquées et font l’objet d’un suivi. | |

| 2. Des processus d’évaluation et d’approbation des demandes pour le programme CanExport sont en place pour veiller à ce que les décisions en matière de sélection de projets soient alignées sur les priorités ministérielles et la stratégie pour le Programme | 2.1 Des critères d’évaluation pour les demandes, dont l’évaluation de l’admissibilité, et l’approbation de la sélection de projets, sont élaborés, consignés et communiqués. |

| 2.2 Les demandes sont toujours évaluées en fonction de critères préétablis. | |

| 2.3 Dans les décisions en matière de sélection des projets, la diligence raisonnable est exercée conformément aux exigences établies. | |

| 2.4 Des accords de financement pour le Programme sont élaborés et signés en fonction de l’approbation et conformément à la Politique sur les paiements de transfert. | |

| 3. L’information sur le rendement liée au programme CanExport et gérer de manière à démontrer que les objectifs du programme sont atteints. | 3.1 Un cadre de mesures du rendement du Programme est établi et communiqué. |

| 3.2 Le Programme a des systèmes et des outils pour recueillir et suivre l’information sur le rendement du programme et des projets et en rendre compte conformément au cadre de mesures du rendement du programme et aux accords de financement, respectivement. | |

| 4. L’information financière liée programme CanExport est consignée correctement, analysée et rapportée en temps utile. | 4.1 Des renseignements financiers exacts, complets et disponibles en temps utile sont recueillis, font l’objet d’un suivi et sont consignés dans les systèmes financiers applicables, et font l’objet de rapports pour appuyer la prise de décision. |

| 4.2 L’information financière est analysée pour cerner et expliquer les écarts significatifs par rapport aux plans et budgets établis. |

Portée

L’audit était axé sur les processus et les contrôles du Programme, les outils qui devraient appuyer le projet, la gestion financière et les résultats, et la mesure du rendement et l’obligation de rendre des comptes à l’égard des résultats du programme CanExport. L’audit n’incluait pas un test de collaboration de l’administration du Programme qui est menée par le PARI-CNRC.

Méthodologie

Cet audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes de même qu’à la politique est à la directive du Conseil du Trésor sur la vérification interne. Ces normes exigent que l’audit soit planifié et réalisé de manière à obtenir une assurance raisonnable que l’objectif de l’audit sera atteint.

Afin de recueillir des informations probantes et de pouvoir tirer des conclusions sur les objectifs de l’audit, les méthodes suivantes ont été utilisées :

- Cerner et examiner les politiques, directives et lignes directrices pertinentes;

- examiner et analyser les documents pertinents liés aux activités du Programme;

- réaliser des entrevues auprès des membres de l’équipe de gestion du Programme, des agents de programme et d’autres intervenants;

- effectuer un test de cheminement et la schématisation des systèmes et processus liés à l’administration du Programme, et cerner les principaux risques et contrôles connexes;

- d’opération ou de projets pour des sondages détaillés;

- analyser des renseignements financiers et non financiers;

- effectué toute autre activité pertinente aux besoins.

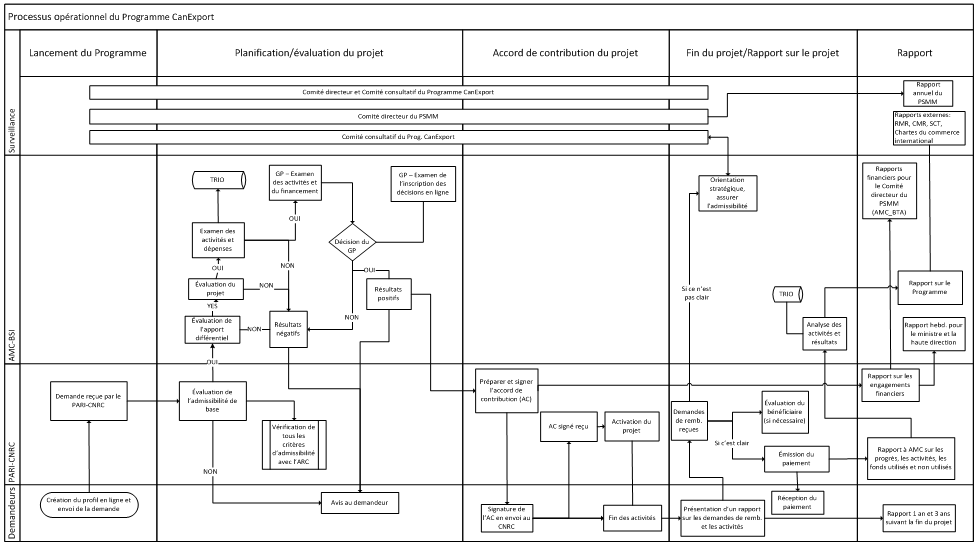

Annexe B – Processus opérationnel du programme CanExport

Source : Schématisation des processus du Programme CanExport effectué par le Bureau du dirigeant principal de l’audit.

Ce diagramme illustre le processus décisionnel du programme CanExport d’Affaires mondiales Canada. Les étapes du processus et les acteurs impliqués sont présentés ci-dessous en ordre : Lancement du Programme : Planification/évaluation du projet : Non : Oui : Non : Oui : Non : Oui : Non : Oui : Non : Oui : Accord de contribution du projet : Accord de contribution du projet : Rapport : Fin du projet/Rapport sur le projet : Rapport : Fin du projet/Rapport sur le projet : Si ce n’est pas clair : Si c’est clair : Rapport : Fin du projet/Rapport sur le projet : Rapport : En parallèle, le Comité directeur du PSMM fournit de la surveillance pour le rapport annuel du PSMM. De plus, le Comité directeur et le comité consultatif du Programme CanExport fournit de la surveillance.Version texte

Annexe C – Recommandations et plan d’action de direction

| Recommandations de l’audit | Plan d’action de la direction | Secteur responsable | Date d'achèvement prévue |

|---|---|---|---|

| Inclure dans l’accord de contribution une référence claire au contenu des directives du programme et du formulaire en ligne afin d’y d’incorporer ces éléments spécifiques :

| Réseau régional et relations intergouvernementales (BSI) sous Développement du commerce international, investissement et innovation (BFM) Gestion des subventions et contributions (SGD) | Avril 2018 |

|

| Réseau régional et relations intergouvernementales (BSI) sous Développement du commerce international, investissement et innovation (BFM) |

|

Annexe D – Liste des acronymes

- BFM

- Secteur du développement du commerce international, investissement et innovation

- BSI

- Direction du réseau régional et relations intergouvernementales

- PARI-CNRC

- Programme d’aide à la recherche industrielle du Conseil national de recherches

- PE

- Protocole d’entente

- PME

- Petites et moyennes entreprises

- PSMM

- Programme de soutien sur les marchés mondiaux

- SMA

- Sous-ministre adjoint

- TRIO2

- Système de gestion électronique des relations avec la clientèle